2024年1-8 月空調市場總結:地產精裝市場 25 城規模增長

奧維云網(AVC)監測數據顯示:2024年1-8月中國房地產精裝修市場新開盤項目695個,同比-18.1%,降幅收窄13.4個百分比,市場規模38.76萬套,同比-25.5%,降幅收窄18.9個百分比。

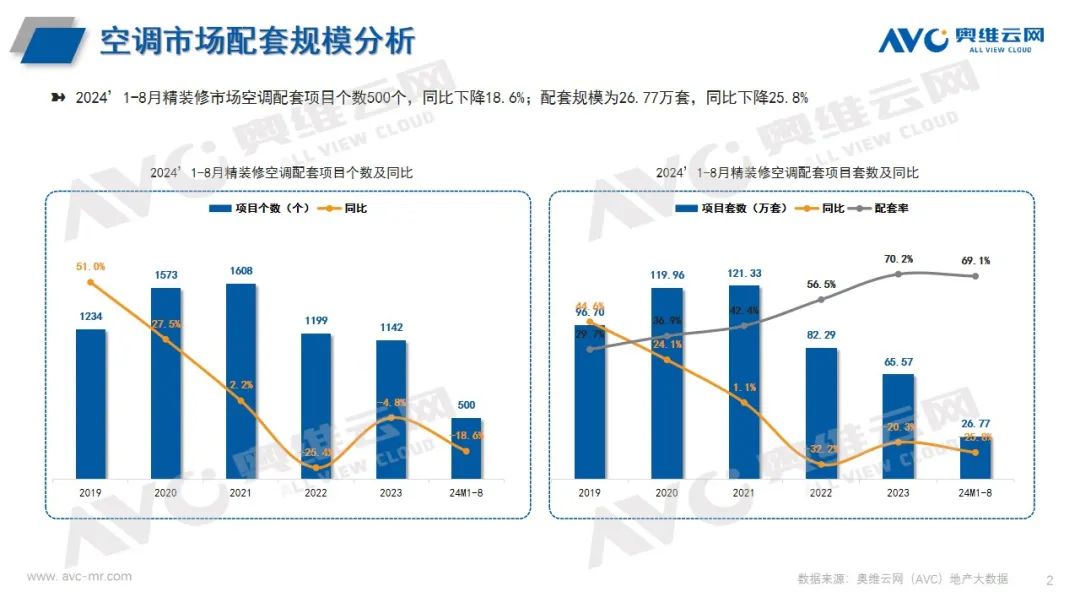

規模分析:空調產品規模降幅收窄,中央空調為主流趨勢

奧維云網(AVC)監測數據顯示,2024年1-8月精裝修市場配套空調項目500個,同比-18.6%;規模26.77萬套, 同比-25.8%,與去年同期相比,空調降幅收窄3.8個百分比,配置率為69%,同比-0.4%;其中中央空調占96.6%,分體空調占3.4%,整體市場以中央空調為主。

品牌分析:TOP5品牌高度集中,品牌格局穩定

從品牌陣營來看,2024年1-8月精裝項目空調參與品牌24家,TOP5品牌合計占比76.8%,與去年同期相比上升2.7個百分比,TOP5品牌分別為日立、大金、東芝、美的、海爾,其中日立領先,大金、東芝增速明顯,分別上升3.8、4.1個百分比;從品牌性質表現看,內資品牌份額為38%,TOP3品牌為美的、海爾、格力;外資品牌份額為62%,TOP3品牌為日立、大金、東芝;從內外資分析來看,仍以外資為主,外資增長,內資下降。

精裝修市場空調配套中第一陣營品牌發生較大變化,東芝以市場份額13.9%成功擠進TOP3品牌,其次是奧克斯、開利進入TOP10品牌。

市場分析:華北大區規模逆勢增長,全國25個城市規模增長

從區域競爭結構來看, 2024年1-8月精裝修市場配套空調中 , 主要以華東區域為主,合計市場份額為47.5%,與去年同期相比,同比-4.1%,其中華北區域增速較快,北京、太原、廊坊、雄安城市精裝規模增長帶動華北市場份額提升,市場份額為10.4%,份額上升3.7個百分比,規模為2.78萬套;從城市來看,2024年1-8月精裝修市場配套空調中參與精裝新開盤的城市有60個,雖然大盤下滑,但有25個城市規模呈現增長,其中一線城市增長的有廣州、北京,規模同比分別為+85.3%、+18.9%,新一線城市中增長的有寧波,規模同比為+22.6%,二線城市增長的有廈門、佛山、珠海等9個城市,三四線城市增長的有江門、三亞、廊坊等11個城市,五線及其他城市增長的有澄邁、陵水。

房企分析:TOP5房企保利、華潤堅守,頭部房企地位較穩固

從開發商陣營分析,2024年1-8月精裝修市場配套空調中,TOP3房企分別為保利發展、中海地產、華潤置地,配套規模分別為2.09、1.61、1.07萬套,項目數分別為37、24、20個。與去年同期相比,TOP5房企僅保利發展、華潤置地堅守,中海地產、綠城中國、建發房地產進入TOP5排名,規模同比分別為+80.4%、+18.5%、+37.3%。與去年同期相比,中海地產從TOP7上升為TOP2房企,中國金茂、中國鐵建、中建三局(中建壹品)、象嶼集團擠進TOP10房企,配套空調規模分別為0.41、0.40、0.40、0.36萬套;越秀地產、電建地產、中建八局(中建東孚)、廣東達智高地置業發展有限公司擠進TOP20房企,配套空調規模為0.36、0.33、0.32、0.31萬套。

行業資訊、企業動態、業界觀點、峰會活動可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...