░ó└’&“vėŹžöł¾▒P³c(di©Żn)Ż║Š▐Ņ^ĖµäeĖ▀į÷ķLĢr┤·

ĪĪĪĪĄZ╩»ī¦(d©Żo)čį

ĪĪĪĪū„×ķūŅ─▄┘ŹÕXĄ─ā╔╝ę╣½╦ŠŻ¼░ó└’┼c“vėŹ╚²╝Šł¾śI(y©©)┐āį÷╦┘Š∙│÷¼F(xi©żn)Ę┼ŠÅ█EŽ¾Ż¼ųąć°╗ź┬ō(li©ón)ŠW(w©Żng)«a(ch©Żn)śI(y©©)ųą┼fĄ─ų╚ą“š²į┌▒╗┤“ŲŲŻ¼Ą½═¼Ģrą┬Ą─Ģr┤·š²į┌ĄĮüĒĪŻ

ĪĪĪĪ└ŅŲĮ | ╬─

ĪĪĪĪĄZ╩»╔╠śI(y©©)įušō | üĒį┤

ĪĪĪĪ1

ĪĪĪĪ░ó└’░═░═Ż║ć°ā╚(n©©i)Ž¹┘M(f©©i)│ąē║Ż¼ĀI╩šį÷╦┘äō(chu©żng)╔Ž╩ąęįüĒą┬Ą═

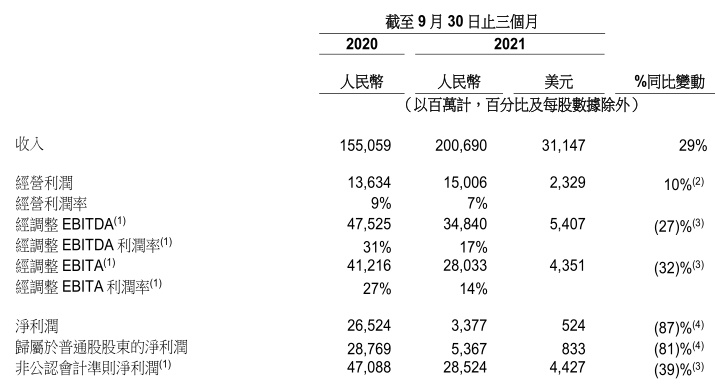

ĪĪĪĪ11į┬18╚šŻ¼░ó└’░═░═╝»łF(tu©ón)░l(f©Ī)▓╝Įžų┴2021─Ļ9į┬ĄūĄ─2022žö─ĻĄ┌Č■╝ŠČ╚žöł¾ĪŻžöł¾’@╩ŠŻ¼Įžų┴2021─Ļ9į┬30╚šų╣╚²éĆį┬Ż¼░ó└’░═░═īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ2006.9ā|į¬Ż¼═¼▒╚į÷ķL29%Ż¼Ą═ė┌┤╦Ū░╩ął÷ŅA(y©┤)Ų┌Ą─2074ā|į¬;╚ń╣¹┼┘│²║Ž▓óĖ▀÷╬┴Ń╩█Ą─ė░ĒæŻ¼░ó└’ĀI╩šį÷╦┘ätĮĄų┴16%Ż¼×ķ2014─Ļ╔Ž╩ąęįüĒÜv╩ĘūŅĄ═ĪŻ

ĪĪĪĪā¶└¹ØÖĘĮ├µŻ¼░ó└’▒Š╝ŠČ╚š{(di©żo)š¹║¾ā¶└¹ØÖ285.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ39%ĪŻī”ė┌ā¶└¹ØÖĄ─═¼▒╚£p╔┘Ż¼░ó└’ĘĮ├µĘQų„ę¬ė╔ė┌ī”ĻP(gu©Īn)µI▓▀┬įŅI(l©½ng)ė“═Č╚ļĄ─į÷╝ėŻ¼ų„ę¬░³└©╠į╠žĪó▒ŠĄž╔·╗ŅĘ■äš(w©┤)Īó╔ńģ^(q©▒)╔╠śI(y©©)ŲĮ┼_╝░LazadaĄ╚Ż¼ęį╝░ų¦│ų╔╠╝ęĄ─┼e┤ļī¦(d©Żo)ų┬ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼╗∙ė┌╣½╦Šī”«ö(d©Īng)Ū░║Ļė^Įø(j©®ng)Ø·(j©¼)ĀŅør╝░ĖéĀÄŁh(hu©ón)Š│Ż¼░ó└’ŅA(y©┤)╣└2022žö─ĻŽ┬░ļ─Ļ╩š╚ļĄ─į÷ķLĢ■▒Ż│ųį┌░┘Ęųų«╩«ÄūĄ─╦«ŲĮŻ¼▓óīó2022žö─ĻĄ─┐é╩š╚ļŅA(y©┤)Ų┌ų„äėš{(di©żo)Ą═ų┴20%-23%(┤╦Ū░ŅA(y©┤)Ų┌į÷╦┘╝s×ķ29%)ĪŻ

ĪĪĪĪī”┤╦Ż¼CFO╬õąl(w©©i)į┌╚²╝ŠČ╚śI(y©©)┐āļŖįÆĢ■╔Ž▒Ē╩ŠŻ¼š{(di©żo)Ą═ŅA(y©┤)Ų┌╩Ūę“?y©żn)ķųąć°ć°ā?n©©i)─┐Ū░Ą─╔ńĢ■Ž¹┘M(f©©i)░l(f©Ī)š╣ä▌Ņ^▒╚Į±─Ļę╗╝ŠČ╚ĢrĖ³ŠÅ┬²ĪŻĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)Ż¼Į±─Ļ8į┬║═9į┬Ż¼ć°ā╚(n©©i)╔╠ŲĘ┴Ń╩█Ņ~Ęųäe═¼▒╚į÷ķLāH3.3%║═4.5%Ż¼╠Äė┌Į³ę╗─ĻüĒį÷╦┘ūŅĄ═ģ^(q©▒)ķgĪŻ

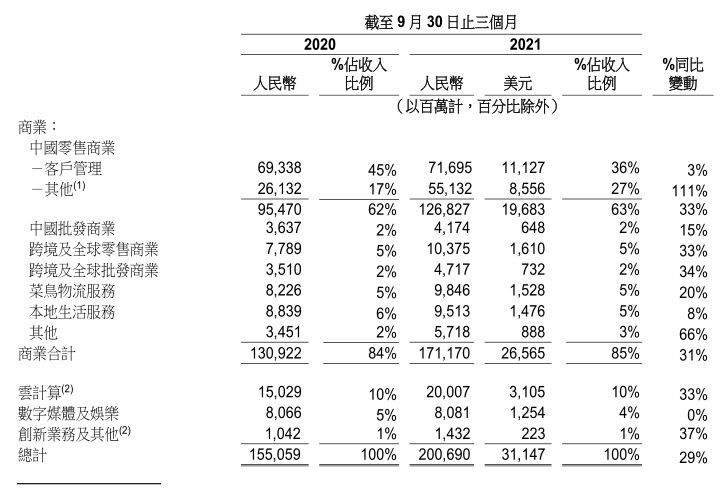

ĪĪĪĪŠ▀¾wśI(y©©)äš(w©┤)ĘĮ├µŻ¼ūŅ║╦ą─Ą─ųąć°┴Ń╩█╔╠śI(y©©)╣▓īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ716.95ā|į¬Ż¼═¼▒╚į÷ķL3%Ż¼▌^╚ź─Ļ═¼Ų┌(20%)┤¾Ę∙Ž┬╗¼17éĆ░┘Ęų³c(di©Żn)Ż¼▌^╔Žę╗╝ŠČ╚(14%)Ž┬╗¼11éĆ░┘Ęų³c(di©Żn)ĪŻ

ĪĪĪĪ░┤šš░ó└’ā╚(n©©i)▓┐äØĘųŻ¼ųąć°┴Ń╩█╔╠śI(y©©)ų„ę¬ųĖ╠įīÜĪó╠ņžłĄ╚ŲĮ┼_ÅVĖµ┘M(f©©i)║═é“Į╩š╚ļŻ¼╩Ū░ó└’░═░═ų„ę¬└¹ØÖüĒį┤ĪŻ¤ošōÅ─═¼▒╚öĄ(sh©┤)ō■(j©┤)▀Ć╩ŪÅ─Łh(hu©ón)▒╚öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼░ó└’Ą─╗∙▒Š▒P╦Ų║§Č╝ė÷ĄĮ┴╦ć└(y©ón)ųžĄ─╠¶æ(zh©żn)ĪŻ

ĪĪĪĪū„×ķųąć°┴Ń╩█╔╠śI(y©©)Ą─ūŅ┤¾╩ął÷ų„¾wŻ¼░ó└’Ą─śI(y©©)┐ā▒Ē¼F(xi©żn)┼c╚²╝ŠČ╚Ą═├įĄ─ųąć°╔ńĢ■š¹¾wŽ¹┘M(f©©i)┤¾Łh(hu©ón)Š│▓╗¤oĻP(gu©Īn)ŽĄĪŻć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼7į┬Īó8į┬Īó9į┬Ż¼ć°ā╚(n©©i)╔ń┴Ń┐éŅ~═¼▒╚į÷ķLĘųäe×ķ8.5%Īó2.5%║═4.4%Ż¼ŲõųąŻ¼Ę■čbą¼├▒Īó╗»ŖyŲĘĄ╚ŲĘŅÉŠ∙│÷¼F(xi©żn)═¼▒╚Ž┬╗¼ĪŻ╠įŽĄļŖ╔╠ŲĮ┼_▓╗├Ō╩▄ĄĮ?j©®ng)_ō¶ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼░ó└’░═░═╦∙├µ┼RĄ─ĖéĀÄē║┴”ę▓į┌╚šęµį÷┤¾ĪŻ¤ošō╩ŪŠ®¢|ĪóŲ┤ČÓČÓĄ╚└Žī”╩ųĄ─ęuö_Ż¼▀Ć╩ŪČČę¶Īó┐ņ╩ųĄ╚Č╠ęĢŅlŲĮ┼_Ą─Ęų┴„Ż¼Č╝ūī░ó└’ŪąŪąīŹ(sh©¬)īŹ(sh©¬)Ėą╩▄ĄĮ┴╦Ū░╦∙╬┤ėąĄ─╬ŻÖC(j©®)ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼░ó└’ų„äė│÷┼_Ą─╔╠╝ęĘ÷│ų┼e┤ļę╗Č©│╠Č╚╔Žę▓ė░Ēæ┴╦Ųõé“Į╩š╚ļĪŻūįĮ±─ĻęįüĒŻ¼╠įīÜĪó╠ņžłŲĮ┼_Ļæ└m(x©┤)═Ų│÷╔·ęŌģóų\Ą╚╔╠╝ę▀\(y©┤n)ĀI╣żŠ▀├Ō┘M(f©©i)Īó┘Jėøų¦ĖČ╩ų└m(x©┤)┘M(f©©i)ĮĄ┘M(f©©i)Ą╚│¼▀^30ĒŚ╔╠╝ęĘ÷│ų┼e┤ļŻ¼░ó└’ĘQęčų┴╔┘×ķ╔╠╝ęĮĄĄ═Įø(j©®ng)ĀI│╔▒Š╝s150ā|į¬ĪŻ

ĪĪĪĪ×ķ┴╦ö[├ōī”ÅVĖµ╝░é“Į╩š╚ļĄ─ę└┘ćŻ¼Į³─ĻüĒ░ó└’░═░═│ų└m(x©┤)╝ėÅŖ(qi©óng)ī”ūįĀIśI(y©©)äš(w©┤)Ą─▓╝ŠųĪŻ╚²╝ŠČ╚Ż¼░ó└’ųąć°┴Ń╩█╔╠śI(y©©)ųąĄ─“Ųõ╦¹”śI(y©©)äš(w©┤)(ų„ę¬░³└©╠ņžł│¼╩ąĪóĖ▀÷╬┴Ń╩█Īó║ą±RĪó▀M(j©¼n)┐┌ų▒ĀI║═Ńy╠®Ą╚)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ551.32ā|į¬Ż¼═¼▒╚į÷ķL111%Ż¼ĀI╩šį÷╦┘į┌░ó└’╦∙ėąśI(y©©)äš(w©┤)░ÕēKųą╬╗ŠėĄ┌ę╗ĪŻĄ½╚¶╠▐│²Ė▀÷╬┴Ń╩█▓ó▒Ēė░ĒæŻ¼░ó└’ų▒ĀI╩š╚ļęÄ(gu©®)─ŻīóĮĄų┴348.32ā|į¬Ż¼═¼▒╚į÷╦┘Ę┼ŠÅų┴33.5%ĪŻ

ĪĪĪĪ│²┴╦┴Ń╩█śI(y©©)äš(w©┤)ų«═ŌŻ¼░ó└’ļŖ╔╠śI(y©©)äš(w©┤)▀Ć░³└©ć°ā╚(n©©i)┼·░l(f©Ī)Īóć°ļH┴Ń╩█Īóć°ļH┼·░l(f©Ī)Īó▓╦°B╬’┴„Īó▒ŠĄž╔·╗ŅĘ■äš(w©┤)Äū▓┐ĘųĪŻ╚²╝ŠČ╚Ż¼░ó└’ć°ā╚(n©©i)┼·░l(f©Ī)═¼▒╚į÷╦┘×ķ15%Ż¼ć°ļH┴Ń╩█═¼▒╚į÷╦┘×ķ33%Ż¼ć°ļH┼·░l(f©Ī)═¼▒╚į÷╦┘×ķ34%Ż¼▓╦°B╬’┴„═¼▒╚į÷ķL20%ĪŻė╔ė┌╩š╚ļš╝▒╚ŽÓī”▓╗Ė▀Ż¼▀@ÄūēKśI(y©©)äš(w©┤)ī”░ó└’š¹¾wśI(y©©)äš(w©┤)▒Ē¼F(xi©żn)ė░Ēæ▌^Ą═ĪŻ┴Ē═ŌŻ¼▒Š╝ŠČ╚░ó└’öĄ(sh©┤)ūų├Į¾w╝░Ŗ╩śĘśI(y©©)äš(w©┤)└^└m(x©┤)Ą═├įŻ¼═¼▒╚0į÷ķLĪŻ

ĪĪĪĪ▒ŠĄž╔·╗ŅĘ■äš(w©┤)▒╗░ó└’ęĢ×ķĻP(gu©Īn)µI▓▀┬įŅI(l©½ng)ė“Ż¼Ųõų„ę¬░³└©I┴╦├┤Īó┐┌▒«Īó’wži┬├ąąĄ╚śI(y©©)äš(w©┤)ĪŻ╚²╝ŠČ╚Ż¼░ó└’▒ŠĄž╔·╗ŅĘ■äš(w©┤)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ95.15ā|į¬Ż¼═¼▒╚į÷ķL8%Ż¼╩š╚ļš╝▒╚ė╔6%Ž┬╗¼ų┴5%ĪŻī”▒╚üĒ┐┤Ż¼╚²╝ŠČ╚├└łF(tu©ón)▓═’ŗ═Ō┘uīŹ(sh©¬)¼F(xi©żn)╩š╚ļ264.8ā|į¬Ż¼═¼▒╚į÷ķL28%ĪŻ▓╗ļy┐┤│÷Ż¼į┌▒ŠĄž╔·╗ŅŅI(l©½ng)ė“Ż¼░ó└’╚įį┌▒╗├└łF(tu©ón)ē║ųŲĪŻ

ĪĪĪĪįŲėŗ╦Ń│╔×ķ░ó└’╚²╝ŠČ╚žöł¾╔┘ėąĄ─┴┴³c(di©Żn)ĪŻ╚²╝ŠČ╚Ż¼░ó└’įŲėŗ╦ŃśI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ200.07ā|į¬Ż¼═¼▒╚į÷ķL33%Ż¼│¼▀^┤╦Ū░╩ął÷ŅA(y©┤)Ų┌Ą─190.86ā|į¬;ā¶└¹ØÖĘĮ├µŻ¼░ó└’įŲīŹ(sh©¬)¼F(xi©żn)Įø(j©®ng)š{(di©żo)š¹EBITA 3.96ā|į¬Ż¼▀@╩Ū░ó└’įŲ▀B└m(x©┤)Ą┌╦─éĆ╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ė»└¹ĪŻ

ĪĪĪĪš¹¾wüĒ┐┤Ż¼į┌ĖéĀÄ╝ėäĪĪóŽ¹┘M(f©©i)Ą═├įĄ─┤¾Łh(hu©ón)Š│Ž┬Ż¼░ó└’░═░═╚²╝ŠČ╚ĀI╩šį÷╦┘│÷¼F(xi©żn)Ę┼ŠÅŻ¼ĻP(gu©Īn)µIŅI(l©½ng)ė“Ą─═Č╚ļī¦(d©Żo)ų┬╣½╦Šā¶└¹ØÖ┤¾Ę∙Ž┬╗¼Ż¼Ž┬š{(di©żo)╚½─ĻśI(y©©)┐āŅA(y©┤)Ų┌ėų▀M(j©¼n)ę╗▓Įį÷╝ė┴╦╩ął÷Ą─┐ų╗┼ĪŻ╚²╝Šł¾╣½▓╝┤╬╚šŻ¼░ó└’░═░═├└╣╔┤¾Ą°11.13%Ż¼Ė█╣╔Ą°Ę∙│¼10%Ż¼į┘äō(chu©żng)╔Ž╩ąęįüĒą┬Ą═ĪŻ

ĪĪĪĪ2

ĪĪĪĪųąĖ┼╣╔▒®Ą°Ż¼“vėŹĮ³╩«─Ļā¶└¹ØÖ╩ū┤╬Ž┬╗¼

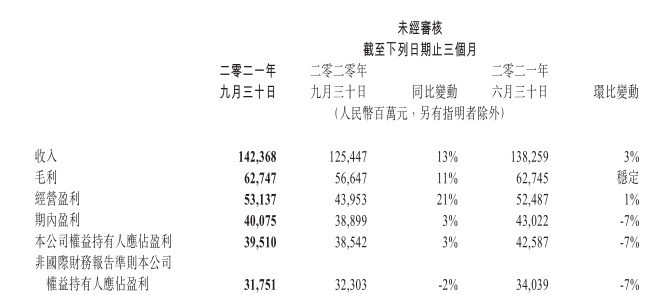

ĪĪĪĪ11į┬10╚šŻ¼ “vėŹ░l(f©Ī)▓╝2021─ĻĄ┌╚²╝ŠČ╚žöł¾ĪŻžöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚²╝ŠČ╚“vėŹīŹ(sh©¬)¼F(xi©żn)ĀI╩š1424ā|į¬Ż¼═¼▒╚į÷ķL13%Ż¼Łh(hu©ón)▒╚į÷ķL3%;īŹ(sh©¬)¼F(xi©żn)ā¶└¹ØÖ395ā|į¬Ż¼═¼▒╚į÷ķL3%;ĘŪć°ļHĢ■ėŗ£╩(zh©│n)ätŽ┬Ż¼“vėŹā¶└¹ØÖ×ķ317.5ā|į¬Ż¼═¼▒╚Ž┬╗¼2%Ż¼▀@╩Ū╩«─ĻüĒ“vėŹā¶└¹ØÖ╩ū┤╬Ž┬╗¼ĪŻ

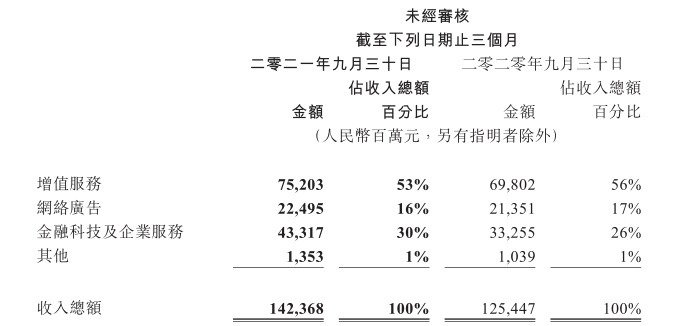

ĪĪĪĪÅ─ĀI╩šśŗ(g©░u)│╔╔Ž┐┤Ż¼“vėŹų„ĀI╩š╚ļĘųäe×ķį÷ųĄĘ■äš(w©┤)ĪóŠW(w©Żng)Įj(lu©░)ÅVĖµęį╝░Į╚┌┐Ų╝╝╝░Ų¾śI(y©©)Ę■äš(w©┤)╚²▓┐ĘųĮM│╔ĪŻŲõųąŻ¼į÷ųĄĘ■äš(w©┤)ėų░³└©ė╬æ“║═╔ńĮ╗ŠW(w©Żng)Įj(lu©░)╩š╚ļ(ęĢŅlĪóę¶ŅlĄ╚ė├æ¶ĖČ┘M(f©©i)╩š╚ļ)ā╔▓┐ĘųĪŻ

ĪĪĪĪ╚²╝ŠČ╚Ż¼“vėŹį÷ųĄĘ■äš(w©┤)śI(y©©)äš(w©┤)╣▓īŹ(sh©¬)¼F(xi©żn)ĀI╩š752ā|į¬Ż¼═¼▒╚į÷ķL8%ĪŻŲõųąŻ¼▒Š═┴╩ął÷ė╬æ“╩š╚ļ═¼▒╚į÷ķL5%ų┴336ā|į¬Ż¼ų„ę¬╩▄ĪČ═§š▀śsę½ĪĘĪČ╩╣├³š┘åŠ╩ųė╬ĪĘ╝░ĪČ╠ņč─├„į┬ĄČ╩ųė╬ĪĘĄ╚ė╬æ“Ą─═Ųäė;╩▄ęµė┌ĪČValorantĪĘ╝░ĪČ▓┐┬õø_═╗ĪĘĄ╚ė╬æ“Ą─┴╝║├▒Ē¼F(xi©żn)Ż¼ć°ļH╩ął÷ė╬æ“╩š╚ļį÷ķL20%ų┴113ā|į¬;╔ńĮ╗ŠW(w©Żng)Įj(lu©░)╩š╚ļį÷ķL7%ų┴303ā|į¬Ż¼Šēė┌ęĢŅl╝░궜ĘĖČ┘M(f©©i)Ģ■åTĘ■äš(w©┤)Ą─į÷ķLęį╝░ų▒▓ź║═ė╬æ“Ą└Š▀õN╩█Ą─£ž║═į÷ķL╦∙═ŲäėĪŻ

ĪĪĪĪė╔ė┌Į╠ė²Īó▒ŻļUĪóė╬æ“Ą╚ÄūéĆÅVĖµ┤¾æ¶Įė▀BįŌĄĮš■▓▀╝s╩°Ż¼╚²╝ŠČ╚“vėŹŠW(w©Żng)Įj(lu©░)ÅVĖµśI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ225ā|į¬Ż¼═¼▒╚āHį÷ķL5%ĪŻŠ▀¾w┐┤Ż¼╔ńĮ╗╝░Ųõ╦¹ÅVĖµ╩š╚ļ(ų„ę¬ųĖ╬óą┼ąĪ│╠ą“╝░╬óą┼╣½▒Ŗ╠¢Ą─ÅVĖµ╩š╚ļ)į÷ķL7%ų┴190ā|į¬;├Į¾wÅVĖµ╩š╚ļ(“vėŹą┬┬äæ¬(y©®ng)ė├ÅVĖµ)Ž┬ĮĄ4%ų┴35ā|į¬ĪŻ

ĪĪĪĪ╚²╝ŠČ╚Ż¼“vėŹĮ╚┌┐Ų╝╝╝░Ų¾śI(y©©)Ę■äš(w©┤)śI(y©©)äš(w©┤)īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ433ā|į¬Ż¼═¼▒╚į÷ķL30%Ż¼į÷╦┘į┌╚²┤¾śI(y©©)äš(w©┤)░ÕēKųąūŅĖ▀ĪŻūįÅ─╠ß│÷“«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)”æ(zh©żn)┬įęįüĒŻ¼“vėŹĮķ╚ļ┴╦║▄ČÓąąśI(y©©)ĪŻ╚²╝ŠČ╚Ż¼Į╚┌┐Ų╝╝┼cŲ¾śI(y©©)Ę■äš(w©┤)į┌┐é╩š╚ļųąĄ─▒╚ųžęč╠ß╔²ų┴30%Ż¼Ų¾śI(y©©)Ę■äš(w©┤)╩š╚ļš²│╔×ķ“vėŹ│²ė╬æ“ų«═ŌĄ─ėųę╗éĆų¦ų∙ąįśI(y©©)äš(w©┤)ĪŻ

ĪĪĪĪ▀\(y©┤n)ĀIöĄ(sh©┤)ō■(j©┤)ĘĮ├µŻ¼╚²╝ŠČ╚╬óą┼į┬╗Ņ▄Sė├æ¶öĄ(sh©┤)╠ß╔²ų┴12.63ā|Ż¼═¼▒╚į÷ķL4.1%Ż¼╩š┘M(f©©i)į÷ųĄĘ■äš(w©┤)ĖČ┘M(f©©i)Ģ■åTöĄ(sh©┤)═¼▒╚į÷ķL10%ų┴2.35ā|;ęĢŅlĖČ┘M(f©©i)Ģ■åTöĄ(sh©┤)═¼▒╚į÷ķL8%ų┴1.29ā|;궜ĘĖČ┘M(f©©i)Ģ■åTöĄ(sh©┤)═¼▒╚į÷ķL38%ų┴7100╚fĪŻ

ĪĪĪĪš¹¾wüĒ┐┤Ż¼╩▄▒O(ji©Īn)╣▄╝░║Ļė^Įø(j©®ng)Ø·(j©¼)ūā╗»ė░ĒæŻ¼“vėŹų„ĀI╩š╚ļį÷╦┘│÷¼F(xi©żn)Ę┼ŠÅŻ¼ė╬æ“ĪóÅVĖµĄ╚╗∙▒Š▒Pį÷╦┘Š∙ŠS│ųį┌éĆ╬╗öĄ(sh©┤)ĪŻ┤╦═ŌŻ¼ļSų°═Č┘Y░ÕēKĄ─▓╗öÓöU(ku©░)ÅłŻ¼═Č┘Y╩šęµęčĮø(j©®ng)│╔×ķ“vėŹĮø(j©®ng)ĀIśI(y©©)┐āĄ─ų„ę¬ĮM│╔▓┐ĘųĪŻĄ½ųąĖ┼╣╔│ų└m(x©┤)ū▀╚§Ą─▒│Š░Ž┬Ż¼“vėŹ└¹ØÖČ╦│ąē║├„’@Ż¼╚²╝ŠČ╚ā¶└¹ØÖ│÷¼F(xi©żn)┴╦║▒ęŖĄ─═¼▒╚Ž┬╗¼ĪŻ

ĪĪĪĪĮžų╣─┐Ū░Ż¼“vėŹ╩Ū├└łF(tu©ón)³c(di©Żn)įuĪ󊮢|Ą─┤¾╣╔¢|Ż¼ę▓╩ŪŲ┤ČÓČÓĄ─Č■╣╔¢|Ż¼Č°Ūę“vėŹ▀Ć╩ŪČʶ~Īó╗óč└Īó58Īó╦ć²łĄ╚╗ź┬ō(li©ón)ŠW(w©Żng)╝Ü(x©¼)ĘųŅI(l©½ng)ė“²łŅ^╣½╦Š┤¾╣╔¢|Ż¼▓ó│ųėą┐ņ╩ųĪóų¬║§Īóė└▌xĪó╬©ŲĘĢ■Īóå¶┴©å¶┴©ĪóĄ╬Ą╬Īóķå╬─ĪóąĪ╝tĢ°Īóžłč█Ą╚¤ßķT╣½╦Š╣╔Ę▌Ż¼“vėŹę▓ė╔┤╦▒╗ĘQ×ķ“═Č┘Yų«═§”Īóųąć°Ą─▓«┐╦ŽŻĀ¢ĪŻ

ĪĪĪĪĄ½─Ļ│§ęįüĒŻ¼▒O(ji©Īn)╣▄Ą─│ų└m(x©┤)ÅŖ(qi©óng)╗»ę²░l(f©Ī)╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)Š▐šŻ¼▓╗āHK12Į╠ė²Īóė╬æ“Ą╚ąąśI(y©©)╔Ž╩ą╣½╦Š╣╔ār▒®Ą°Ż¼├└łF(tu©ón)Ī󊮢|ĪóŲ┤ČÓČÓĄ╚¤ßķTųąĖ┼╣╔ę▓╬┤─▄ąę├ŌĪŻ╩▄┤╦ė░ĒæŻ¼╚²╝ŠČ╚“vėŹ┬ō(li©ón)ĀI║═║ŽĀI╣½╦Š╠Øōpš╝ĄĮ┴╦56.68ā|į¬Ż¼│╔×ķ╣½╦Šā¶└¹ØÖŽ┬╗¼Ą─ųžę¬įŁę“(╚ź─Ļ═¼Ų┌ė»└¹26ā|į¬)ĪŻ

ĪĪĪĪæ{ĮĶ“┴„┴┐+┘Y▒Š”Ą─ļp裣h(hu©ón)ā×(y©Łu)ä▌Ż¼“vėŹĮ³ą®─ĻśI(y©©)┐āę╗ų▒▒Ż│ųų°Ė▀╦┘į÷ķLĪŻĘŪć°ļHĢ■ėŗ£╩(zh©│n)ätŽ┬Ż¼2018-2020─ĻŻ¼“vėŹā¶└¹ØÖį÷╦┘Ęųäe×ķ19%Īó22%Īó30%ĪŻę“┤╦Ż¼▒M╣▄╩ąųĄįńęč═╗ŲŲ4╚fā|Ė█į¬Ż¼“vėŹ╚į▒╗▓╗╔┘═Č┘Yš▀ęĢ×ķ│╔ķL╣╔ĪŻ

ĪĪĪĪĄ½╚²╝ŠČ╚ā¶└¹ØÖĄ─Ž┬╗¼Ż¼¤oę╔ūī“vėŹĄ─“│╔ķL▀ē▌ŗ”įŌĄĮ═Č┘Yš▀š{(di©żo)š¹ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼ūį2į┬Ė▀³c(di©Żn)╦ŃŲŻ¼“vėŹ╣╔ārĄ°Ę∙ęčĮø(j©®ng)▀_(d©ó)ĄĮ40%ĪŻ

ĪĪĪĪ3

ĪĪĪĪ┐éĮY(ji©”)

ĪĪĪĪļSų°▒O(ji©Īn)╣▄Ą─▓╗öÓ┌ģć└(y©ón)Ż¼ųąĖ┼╣╔į┌2021─ĻįŌė÷┤¾öĪŠųŻ¼┐v╩Ū░ó└’░═░═Īó“vėŹ▀@ā╔╝ęŠ▐Ņ^╣½╦Šę▓╬┤─▄ąę├ŌĪŻÅ─╚²╝Šł¾žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼¤ošō“vėŹ▀Ć╩Ū░ó└’Š∙│÷¼F(xi©żn)ĀI╩šį÷╦┘Ę┼ŠÅĪóā¶└¹ØÖŽ┬╗¼Ą─å¢Ņ}Ż¼╩ął÷ī”╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠśI(y©©)┐āĄ─ō·(d©Īn)ænš²ūā│╔╩┬īŹ(sh©¬)ĪŻ

ĪĪĪĪī”░ó└’üĒšfŻ¼ļŖ╔╠┤¾▒ŠĀIĄ─ĖéĀÄ╝ėäĪŻ¼╩ŪŲõĀI╩šį÷╦┘Ę┼ŠÅĄ─ų„ę¬įŁę“ų«ę╗ĪŻ╣½╦Š×ķ┴╦▒Ż│ųķLŲ┌ĖéĀÄ┴”│ų└m(x©┤)į┌▒ŠĄž╔·╗ŅĪó╔ńģ^(q©▒)╔╠śI(y©©)ŲĮ┼_Ą╚śI(y©©)äš(w©┤)╔Ž▒Ż│ųĖ▀═Č╚ļŻ¼▀M(j©¼n)ę╗▓Įė░Ēæ┴╦ūį╔Ēā¶└¹ØÖ▒Ē¼F(xi©żn)ĪŻ

ĪĪĪĪČ°ī”ė┌“vėŹüĒšfŻ¼▒O(ji©Īn)╣▄š■▓▀╝░║Ļė^Įø(j©®ng)Ø·(j©¼)ī¦(d©Żo)ų┬┴╦Ųõė╬æ“ĪóÅVĖµĄ╚ų„śI(y©©)╩š╚ļ│ąē║Ż¼═Č┘Y╩šęµĄ─Ž┬╗¼ī¦(d©Żo)ų┬Ųõā¶└¹ØÖ│ąē║ĪŻ

ĪĪĪĪŠC║ŽüĒ┐┤Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)┼fĄ─ų╚ą“š²▒╗┤“ŲŲŻ¼ĮĶų·ŲĮ┼_ā×(y©Łu)ä▌ęÓ╗“╩Ū┴„┴┐ā×(y©Łu)ä▌┘ŹÕXĄ─Ģr┤·ęčĮø(j©®ng)▀^╚źŻ¼Š▐Ņ^š²į┌ĖµäeĖ▀į÷ķLĢr┤·Ż¼Ą½═¼ĢrŻ¼ą┬Ą─Ģr┤·š²į┌ĄĮüĒŻ¼├µī”╠¶æ(zh©żn)Ż¼ā╔╝ę╣½╦ŠŠ∙╝ė┤¾┴╦čą░l(f©Ī)═Č╚ļĪŻ╚²╝ŠČ╚Ż¼░ó└’░═░═«a(ch©Żn)ŲĘķ_░l(f©Ī)┘M(f©©i)ė├×ķ152.97ā|į¬Ż¼“vėŹčą░l(f©Ī)ķ_ų¦×ķ137.3ā|į¬Ż¼įŲėŗ╦ŃĪóąŠŲ¼Ą╚ė▓║╦┐Ų╝╝ŅI(l©½ng)ė“š²│╔×ķŠ▐Ņ^éāĮŪ┴”Ą─ųž³c(di©Żn)ĪŻŽÓ▒╚Į³─Ļ╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Š│ų└m(x©┤)Ą─“ā╚(n©©i)ŠĒ”Ż¼▀@ę╗Šų├µ’@╚╗ūī╚╦Ž▓┬äśĘęŖĪŻ«ģŠ╣Ż¼Ė▀┘|(zh©¼)┴┐Ą─░l(f©Ī)š╣Ż¼▓┼╩Ūšµš²Ą─┐╔│ų└m(x©┤)░l(f©Ī)š╣ĪŻ

ĪĪĪĪąąśI(y©©)┘YėŹĪóŲ¾śI(y©©)äėæB(t©żi)ĪóśI(y©©)Įńė^³c(di©Żn)ĪóĘÕĢ■╗Ņäė┐╔░l(f©Ī)╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...

ūų╚╦ūóāį├Ō┘M(f©©i)įćė├")