Å─Ī░▓╗ūĒ▓╗ÜwĪ▒ĄĮĪ░╬ó§ĖąĪū├Ī▒Ż¼─Ļ▌p╚╦ō╬ŲŪ¦ā|╝ēĄ═Č╚ŠŲ╩ął÷

ĪĪĪĪļSų°╔ńĢ■ē║┴”Ą─į÷┤¾Ż¼ū„×ķą┬Ž¹┘Mų„┴”▄ŖĄ─“Z╩└┤·”╝▒ąĶīżŪ¾ą┬Ą─ĮŌē║ĘĮ╩ĮŻ¼╦¹éāųØu▐Śēęį═∙“▓╗ūĒ▓╗Üw”Ą─╔╠äš’ŗŠŲ╔ńĮ╗╗ŅäėŻ¼Č°╩ŪūĘŪ¾Ė³╝ėĮĪ┐ĄĪóÉé╝║╩ĮĄ─“╬ó§Ė”’ŗŠŲĪŻ

ĪĪĪĪiiMedia Research(░¼├Įū╔įā)š{čąĮY╣¹’@╩ŠŻ¼2021─Ļųąć°Ą═Č╚ŠŲŽ¹┘Mš▀ųą26Üq╝░ęįŽ┬╚║¾wš╝▒╚41%Ż¼40ÜqęįŽ┬╚║¾wš╝▒╚×ķ76.4%Ż¼─Ļ▌p╚╦ō╬Ų┴╦Ą═Č╚ŠŲ╩ął÷ĪŻ

ĪĪĪĪĄ═Č╚ŠŲŲĘ┼Ų┤“įņĄ─▓╗ęūūĒĪó┐┌╬Č╝čĄ─Ą═Č╚ŠŲ’ŗ«aŲĘŻ¼ŪĪŪĪØMūŃ┴╦ “Z╩└┤·”ė├æ¶ĮŌē║Īó▌p╔ńĮ╗Ą╚ĘĮ├µĄ─ąĶŪ¾Ż¼▓óį┌ąąśIĮ╠ė²ĘĮ├µū┐ėą│╔Š═ĪŻiiMedia Research(░¼├Įū╔įā)öĄō■’@╩ŠŻ¼į┌ūįŖ╩ūįśĘĢrŻ¼ĮĪ╔Ē(46.4%)║═ąĪū├Ō∙Ūķ(18.5%)Ą╚ą┬┼dĘĮ╩Įķ_╩╝┴„ąą;┤╦═ŌŻ¼╔ńĮ╗▀^│╠ųąąĪū├Ę┼╦╔(36.2%)Ą╚ę▓│╔×ķą┬Ą─▀xĒŚĪŻ

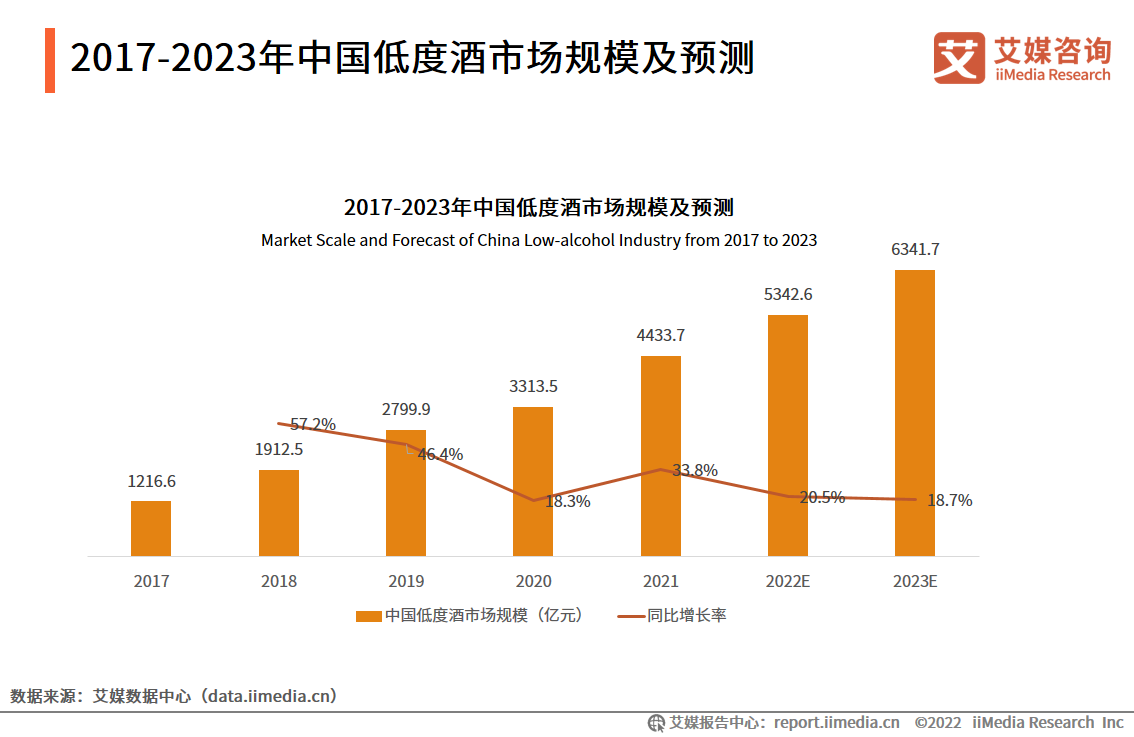

ĪĪĪĪį┌─Ļ▌p╚╦’ŗŠŲė^─ŅĄ─▐DūāŽ┬Ż¼ųąć°ŠŲ’ŗ╩ął÷į┌«aŲĘą╬æBĘĮ├µĖ³╝ė┘NĮ³─Ļ▌p╚║¾wŻ¼Ą═Č╚öĄĪóĖ▀ŅüųĄĪó┐┌Ėą╝čĄ─Ą═Č╚ŠŲ░lš╣ä▌Ņ^ĘŪ│ŻÅŖä┼ĪŻöĄō■’@╩ŠŻ¼2017-2021─ĻŻ¼ųąć°Ą═Č╚ŠŲõN╩█╩ął÷ęÄ─Żš¹¾w▒Ż│ųĖ▀╦┘į÷ķLæBä▌Ż¼ŅAėŗ2022─Ļīó═╗ŲŲ5000ā|į¬ĪŻ

ĪĪĪĪ2021─Ļ“ļp11”┘Å╬’╣ØŲ┌ķgŻ¼╠ņžłŲĮ┼_Ą═Č╚│▒’ŗŠŲ┘Å┘I╚╦öĄį÷ķL│¼50%Ż¼┐é│╔Į╗Ņ~ĮėĮ³░ūŠŲŻ¼│╔×ķŠŲŅÉĄ┌Č■┤¾ŲĘŅÉĪŻį┌╝ÜĘų┘ÉĄ└╔ŽŻ¼├ĘŠŲĪó╣¹ŠŲĪó▓ĶŠŲĪó├ūŠŲĪó╠K┤“ŠŲĪóŅAš{ŠŲ┤¾Ę∙ŅIŽ╚ąąśIį÷ķLĪŻ

ĪĪĪĪĄ═Č╚ŠŲ’ŗĄ─┼dŲŻ¼╩╣Ą├┘Y▒Š║═Ų¾śIįńįńąßĄĮ┴╦ąąśIĄ─╔╠ÖCŻ¼ĖéŽÓ╚ļŠųĄ═Č╚ŠŲą┬┘ÉĄ└ĪŻ

ĪĪĪĪ└Ž┼ŲŠŲ╦«Ų¾śI┬╩Ž╚ōīš╝Ą═Č╚ŠŲ╩ął÷ĪŻ╚ń├®┼_į┌2019─Ļ═Ų│÷╦{▌«ŠŲŲĘ┼Ų“ėŲ├█”Ż¼╬Õ╝Zę║Ą─“Ž╔┴ų”╣¹ŠŲŻ¼ĮŁąĪ░ūĄ─“├ĘęŖŪÓ├ĘŠŲ”Īó“╦“ę┬”├ūŠŲŻ¼×oų▌└ŽĮčŲņŽ┬“ŪÓšZ”Īó“╗©ķgū├”Īó“╩░╣Ō”Īó“╠ę╗©ūĒ”Ą╚╣¹ŠŲŲĘ┼ŲŠ∙╩▄ĄĮ╩ął÷Ą─ÅVĘ║ÜgėŁĪŻ

ĪĪĪĪį┌é„ĮyŠŲŲ¾Ž“Ą═Č╚ŠŲ╩ął÷═žš╣Ą─═¼ĢrŻ¼ą┬õJĄ═Č╚ŠŲŲĘ┼Ųį┌┘Y▒Š╩ął÷«É│Ż╗Ņ▄SĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼2021─ĻĄ═Č╚ŠŲąąśI╚┌┘Y▀_ĄĮ30ŲĪŻ2021─Ļ9į┬Ż¼ą┬õJĄ═Č╚ÜŌ┼▌░ūŠŲŲĘ┼Ų“ĢįūĒ”═Ļ│╔┴╦▀^3000╚fį¬╠ņ╩╣▌å╚┌┘YŻ¼ų„┤“3Č╚ū¾ėęĄ─0╠ŪĪó0ų¼Ą─ÜŌ┼▌ŠŲ’ŗ;2021─Ļ8į┬Ż¼Ą═Č╚ŠŲŲĘ┼Ų▒∙ŪÓ½@Ą├Į³ā|į¬B▌å╚┌┘Y;2022─Ļ1į┬Ż¼Ą═Č╚ŠŲŲĘ┼Ų“│§ÜŌ”ą¹▓╝═Ļ│╔Ū¦╚f╝ē╠ņ╩╣▌å▌å╚┌┘YĪŻ

ĪĪĪĪą┬└ŽŲĘ┼ŲĄ─╝Ŗ╝Ŗ╚ļŠų╩╣Ą├Ą═Č╚ŠŲ┘ÉĄ└ĖéĀÄ╚šęµ╝ż┴ęŻ¼▓╗▀^«öŪ░Ą═Č╚ŠŲąąśI╚į╠Äė┌╔Ž╔²Ų┌Ż¼2021─ĻąąśIį÷ķL╦┘Č╚▀_ĄĮ33.8%Ż¼╩Ū├¹Ė▒ŲõīŹĄ─ą┬┼dØō┴”┘ÉĄ└ĪŻ

ĪĪĪĪ×ķ┴╦ėŁ║Ž─Ļ▌pŽ¹┘Mš▀ąĶŪ¾Ż¼ōīš╝╩ął÷Ę▌Ņ~Ż¼Ą═Č╚ŠŲŲĘ┼Ųę╗ĘĮ├µ═©▀^╚┌╚ļČ■┤╬į¬Īó╣┼’L╬─╗»Īóė░ęĢIPĄ╚ĘĮ╩Į▀Mąą«aŲĘ║═ŲĘ┼Ųą╬Ž¾ĀIõN;┴Ēę╗ĘĮ├µę▓į┌▓╗öÓćLįć═©▀^┐ńĮń║Žū„ØB═Ė▓╗═¼╚”īėĄ─╩ął÷Ż¼īŹ¼FŽ¹┘M╩ął÷Ą─öUÅłĪŻ╚ńĄ═Č╚ŠŲŲĘ┼Ų╠mų█═Ų│÷“╬ó§ĖäĪ▒ŠÜó”┤“╚ļ─Ļ▌p╚╦╔ńĮ╗ł÷Š░;ĮŁąĪ░ūĮĶų·Įų╬Ķ┘É╩┬ĪóļŖūė궜Ę┼╔ī”Ą╚Ŗ╩śĘĒŚ─┐╚┌╚ļŪÓ─Ļ╚║¾wĪŻ

ĪĪĪĪ▓╗▀^Ż¼ė╔ė┌Ą═Č╚ŠŲąąśIķTÖæŲ½Ą═Ż¼Ų¾śI▓╗╝sČ°═¼Ąžį┌ŲĘ┼ŲĀIõNĘĮ├µ“ā╚ŠĒ”ĪŻ«öĘN▓▌Ę║×Eų«ĢrŻ¼ī”Ų¾śIüĒšfŻ¼═©▀^ā×╗»«aśIµ£Īó╠ß╔²«aŲĘ┘|┴┐Īó┐┌ĖąŻ¼╔Ņ═┌ŲĘ┼Ųūo│Ū║ė▓┼╩Ūæ¬ī”ąąśIĖéĀÄĄ─║╦ą─▓▀┬įĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...