ä┼┬├õJįuŻ║═¼│╠┬├ąą2025Ż¼┐┐Č╚╝┘śI(y©©)äš(w©┤)└ŁäėĖ³ČÓį÷ķL

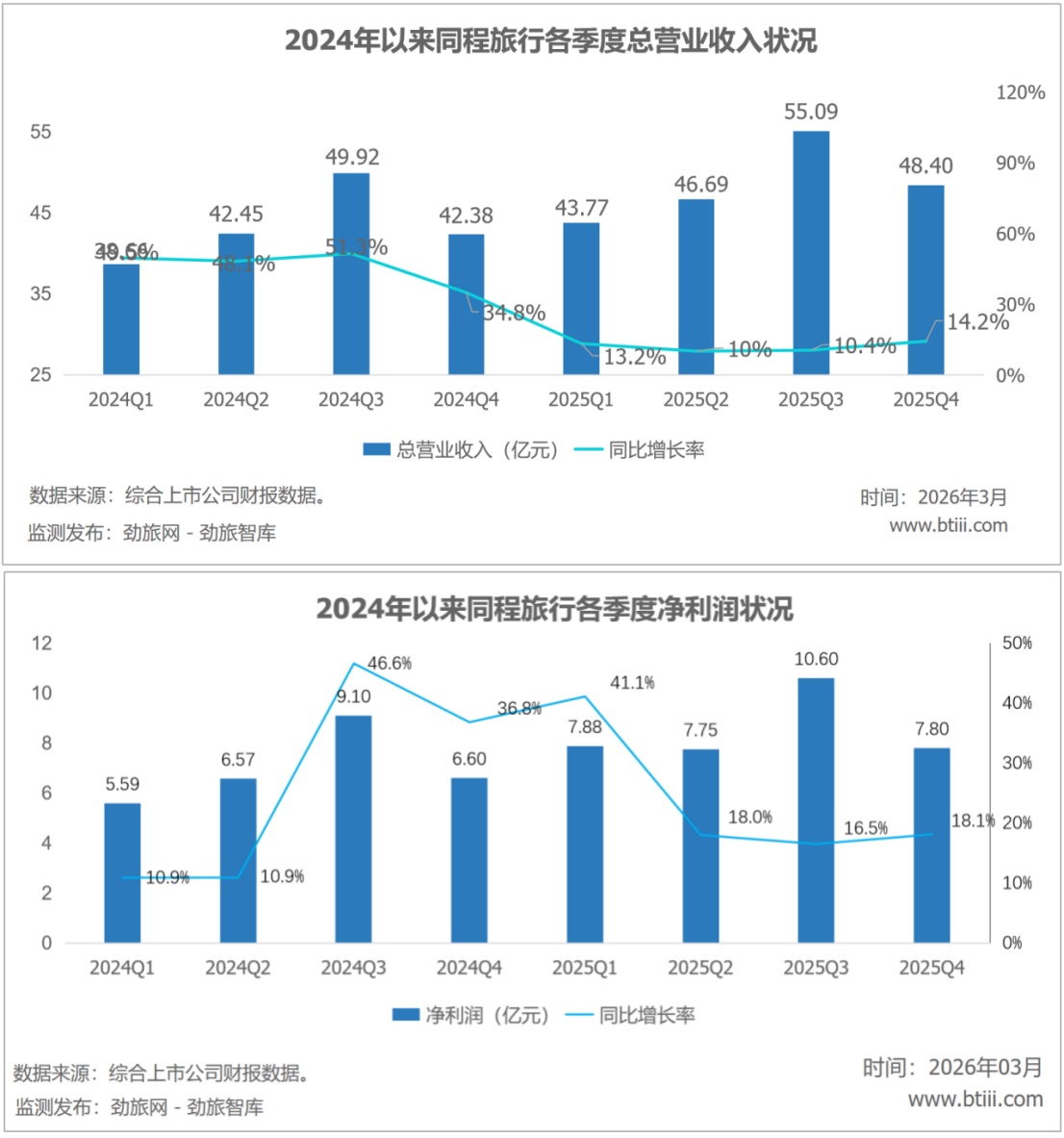

ĪĪĪĪĮ³╚šŻ¼═¼│╠┬├ąą░l(f©Ī)▓╝2025─Ļł¾ĖµĪŻĖ∙ō■(j©┤)ł¾ĖµŻ¼═¼│╠┬├ąą╦─╝ŠČ╚ĀIśI(y©©)╩š╚ļ48.40ā|į¬Ż¼═¼▒╚į÷ķL14.2%ĪŻā¶└¹ØÖ7.80ā|į¬Ż¼═¼▒╚į÷ķL18.1%ĪŻ╚½─ĻĀI╩š 193.96 ā|į¬Ż¼═¼▒╚į÷ķL 11.9%;ā¶└¹ØÖ 34.03 ā|į¬Ż¼═¼▒╚į÷ķL 22.2%ĪŻ

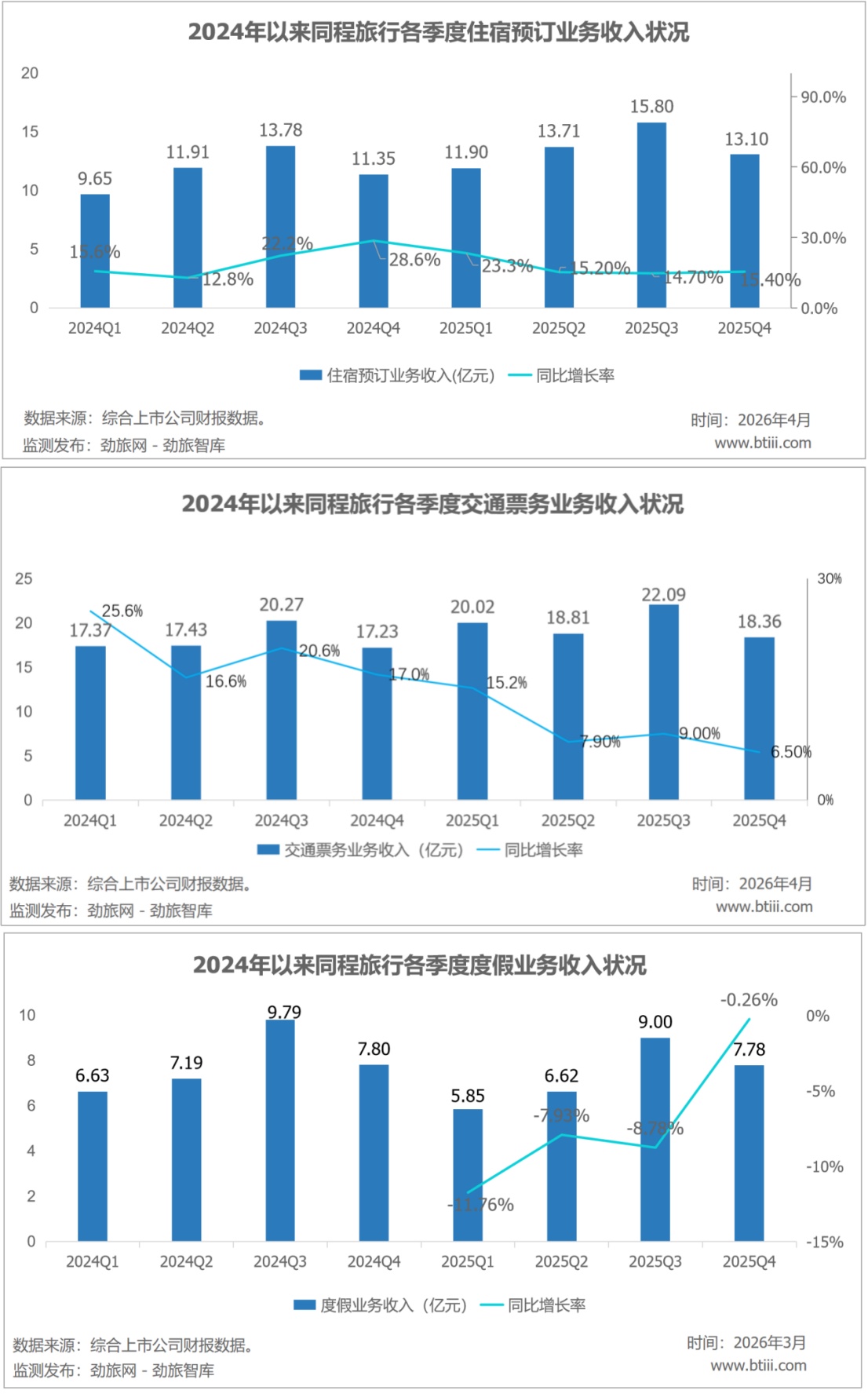

ĪĪĪĪų„ĀIśI(y©©)äš(w©┤)ųąŻ¼ūĪ╦▐ŅA(y©┤)ėåśI(y©©)äš(w©┤)ĪóĮ╗═©Ų▒äš(w©┤)śI(y©©)äš(w©┤)ĪóČ╚╝┘śI(y©©)äš(w©┤)š╝┐é╩š╚ļ▒╚ųžĘųäe×ķ27.07%Īó37.92%Īó16.06%ĪŻ

ĪĪĪĪŲõųąŻ¼ūĪ╦▐ŅA(y©┤)ėåśI(y©©)äš(w©┤)ĀIśI(y©©)╩š╚ļ13.10ā|į¬Ż¼═¼▒╚į÷ķL15.4%ĪŻĮ╗═©Ų▒äš(w©┤)śI(y©©)äš(w©┤)ĀIśI(y©©)╩š╚ļ18.36ā|į¬Ż¼═¼▒╚į÷ķL6.50%ĪŻČ╚╝┘śI(y©©)äš(w©┤)╩š╚ļ7.78ā|į¬Ż¼═¼▒╚Ž┬ĮĄ0.26%ĪŻ

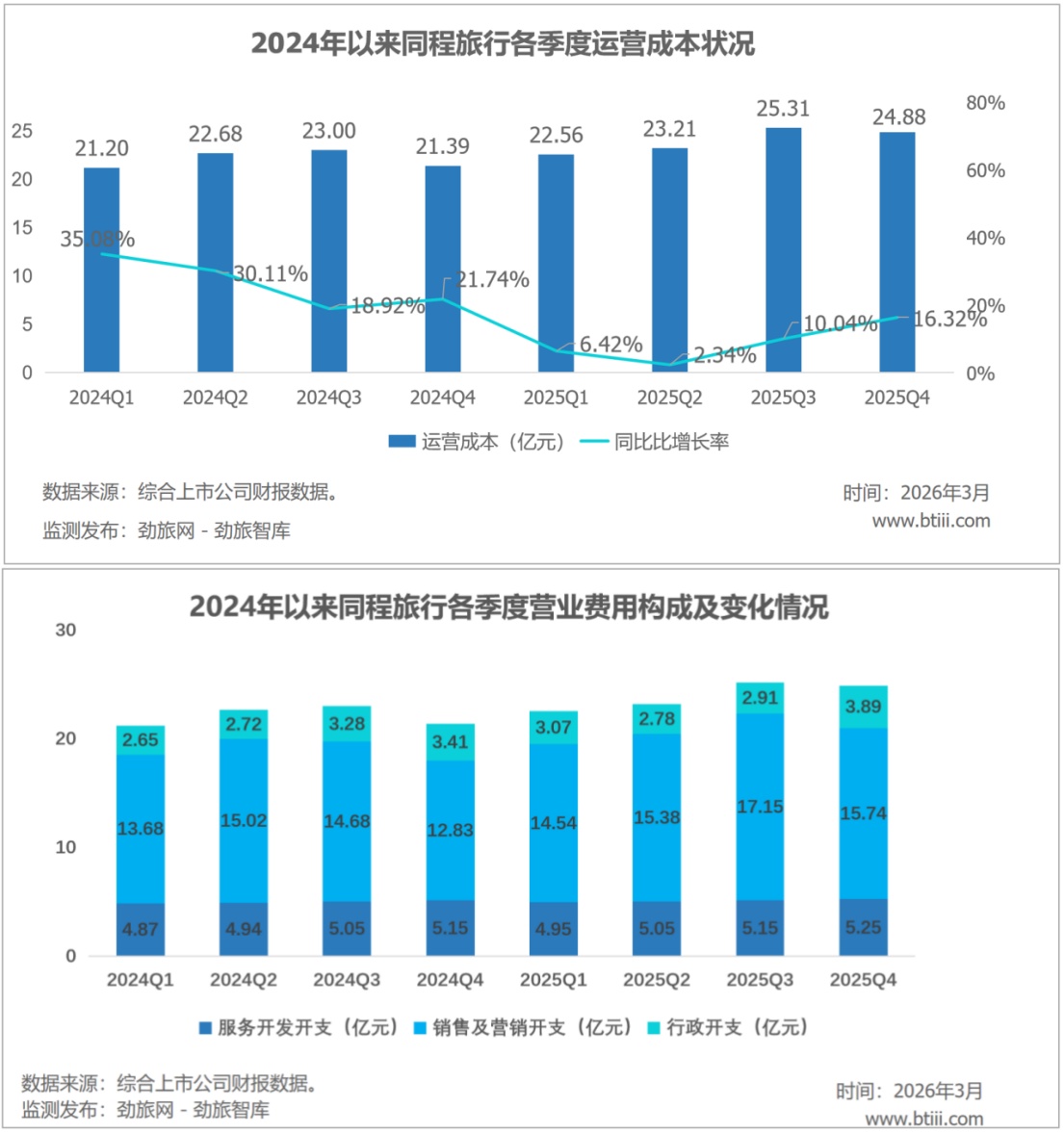

ĪĪĪĪ╦─╝ŠČ╚Ż¼═¼│╠┬├ąąĀIśI(y©©)┘Mė├╣▓ėŗ24.88ā|į¬Ż¼═¼▒╚į÷ķL16.32%ĪŻŲõųąŻ¼Ę■äš(w©┤)ķ_Ę┼ķ_ų¦5.25ā|į¬Ż¼õN╩█╝░ĀIõNķ_ų¦15.74ā|į¬Ż¼ąąš■ķ_ų¦3.89ā|į¬ĪŻ

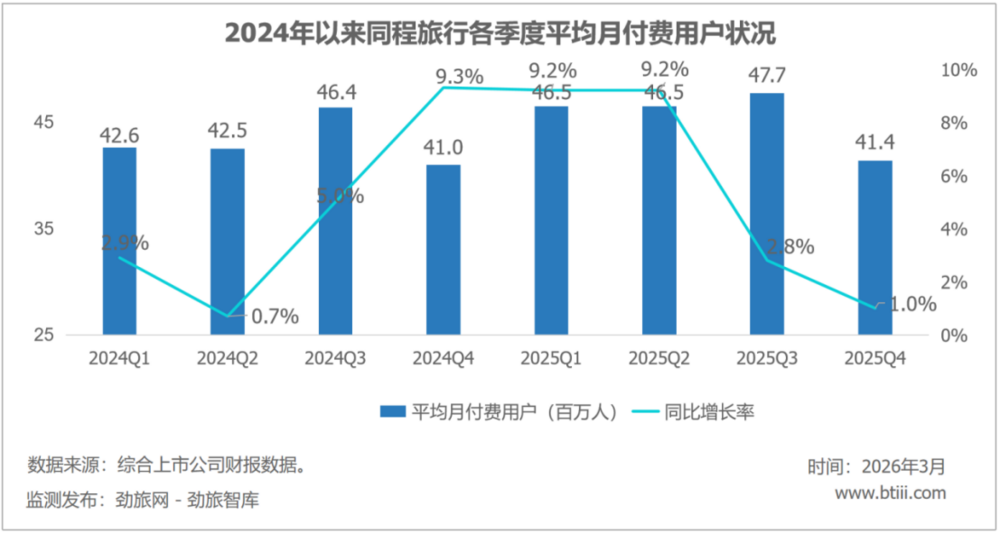

ĪĪĪĪ╦─╝ŠČ╚ŲĮŠ∙į┬ĖČ┘Mė├æ¶41.4░┘╚fŻ¼═¼▒╚į÷ķL1%ĪŻ

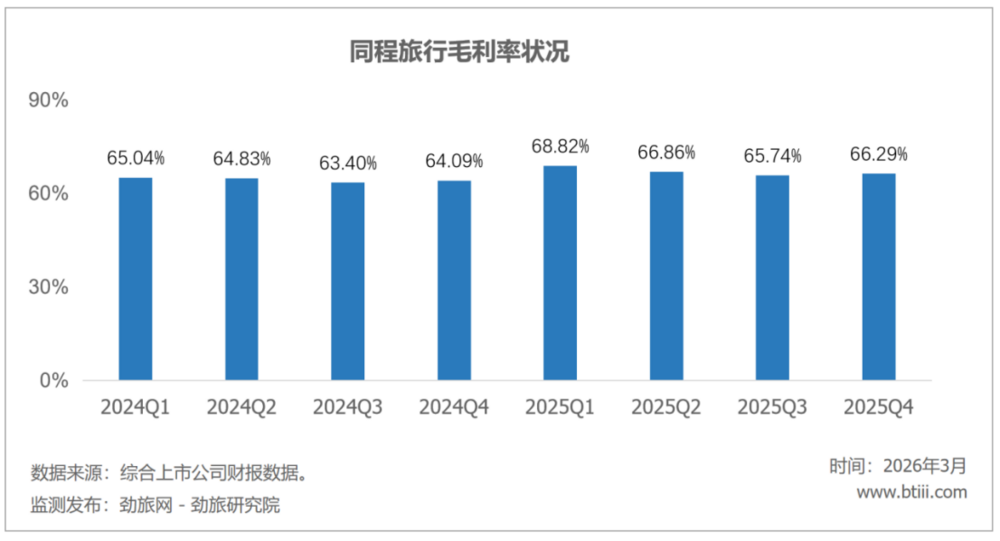

ĪĪĪĪ├½└¹┬╩×ķ66.29%Ż¼═¼▒╚į÷ķL2.2éĆ░┘Ęų³cĪŻ

ĪĪĪĪä┼┬├õJįuŻ║

ĪĪĪĪ═¼│╠┬├ąą2025─ĻĮ╗│÷┴╦ę╗Ę▌ūī╚╦┐┤ų°▓╗ÕeĄ──Ļł¾ĪŻ

ĪĪĪĪŽ╚┐┤╚½─ĻöĄ(sh©┤)ō■(j©┤)Ż¼╩š╚ļ193.96ā|į¬Ż¼į÷ķL11.9%Ż¼Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ34.03ā|į¬Ż¼į÷ķL22.2%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITDA└¹ØÖ┬╩Å─2024─ĻĄ─23.4%╠ß╔²ų┴26.5%ĪŻÅ─▀@ą®öĄ(sh©┤)ō■(j©┤)┐┤Ż¼▀\ĀIą¦┬╩į┌╠ß╔²Ż¼└¹ØÖį÷╦┘┼▄┌A┴╦╩š╚ļį÷╦┘ĪŻ

ĪĪĪĪĄ½ėąÄūéĆöĄ(sh©┤)ūųąĶę¬Ę┼į┌ę╗Ų┐┤ę╗Ž┬ĪŻ

ĪĪĪĪĄ┌ę╗Ż¼į÷╦┘į┌├„’@Ę┼ŠÅĪŻ2024─Ļ╩š╚ļ═¼▒╚į÷╦┘╩Ū45.8%Ż¼2025─Ļę╗Ž┬ūėĄ¶ĄĮ11.9%Ż¼╔┘┴╦34éĆ░┘Ęų³cŻ¼ė├æ¶į÷ķLę▓╩Ū═¼śėĄ─ĀŅørŻ¼─ĻĖČ┘Mė├æ¶į÷╦┘Å─ā╔╬╗öĄ(sh©┤)Ą¶ĄĮ6.0%Ż¼┴„┴┐╝t└¹Ų┌▀^╚ź┴╦Ż¼═¼│╠š²į┌▀M╚ļę╗éĆĖ³Ė▀╗∙öĄ(sh©┤)Ą─▌^Ė▀į÷ķLļAČ╬ĪŻ

ĪĪĪĪĄ┌Č■Ż¼╦─╝ŠČ╚Ą─Ę┤▓ŅūŅųĄĄ├ĻP(gu©Īn)ūóŻ¼╦─╝ŠČ╚╩š╚ļį÷ķL14.2%Ż¼Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖį÷ķL18.1%Ż¼š{(di©żo)š¹║¾öĄ(sh©┤)ō■(j©┤)┐┤ŲüĒĘĆ(w©¦n)ĮĪŻ¼Ą½ČÉ║¾ā¶└¹ØÖų╗ėą1.03ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦71%Ż¼▀@éĆĄ°Ę∙┐┐š{(di©żo)š¹ĒŚ’@╚╗ča▓╗╗žüĒĪŻ

ĪĪĪĪĄ┌╚²Ż¼2025─Ļ╚½─ĻČ╚╝┘śI(y©©)äš(w©┤)╩š╚ļ33.71ā|į¬Ż¼═¼▒╚▒®į÷67.6%Ż¼š╝╩š╚ļ▒╚└²Å─2024─ĻĄ─12.0%╠°╔²ų┴17.4%Ż¼Ą½═¼Ų┌Č╚╝┘śI(y©©)äš(w©┤)Įø(j©®ng)ĀI╠ØōpĖ▀▀_17.83ā|į¬Ż¼▒╚2024─ĻĄ─12.26ā|į¬╠Øōp▀ĆČÓ╠Ø┴╦5.57ā|į¬Ż¼╩š╚ļĘŁ▒ČĄžØqŻ¼╠Øōpę▓Ė·ų°ĘŁ▒ČĄžØqĪŻ▀@šf├„Č╚╝┘śI(y©©)äš(w©┤)▀Ć╠Äė┌ė├ÕXōQęÄ(gu©®)─ŻĄ─ļAČ╬ĪŻ

ĪĪĪĪ═¼│╠╣▄└ĒīėĮo│÷┴╦2026╚½─Ļ╩š╚ļį÷╦┘ųĖę²╝s×ķ11.9%Ż¼║═2025─ĻĄ─īŹļHį÷╦┘╗∙▒Š│ųŲĮŻ¼▀@éĆųĖę²šf├„╣▄└Ēīėī”2026─ĻĄ─į÷ķLĖ³āAŽ“ė┌▒Ż╩žŅA(y©┤)Ų┌Ż¼į┌ė├æ¶į÷╦┘Ę┼ŠÅĪó┴„┴┐│╔▒Š╔Ž╔²Ą─▒│Š░Ž┬Ż¼─▄ŠS│ųā╔╬╗öĄ(sh©┤)į÷ķLęčī┘▓╗ęūĪŻ

ĪĪĪĪąąśI(y©©)┘YėŹĪóŲ¾śI(y©©)äėæB(t©żi)ĪóĘÕĢ■╗Ņäė┐╔░l(f©Ī)╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...

ūų╚╦ūóāį├Ō┘Mįćė├")