"一超兩強"行業格局初顯,軟硬一體成決定行業終局關鍵?

文/周雄飛

春節剛過,一場有關車端算力的論戰在車企間打響。

按照小鵬官方透露,他們的新車型小鵬GX會搭載4顆圖靈AI芯片,車端算力可達到3000TOPS;與此同時,理想全新L9據介紹會搭載兩顆自研馬赫100芯片,其掌門人李想更是提出“衡量智能駕駛性能的關鍵不僅是‘總算力’,更在于‘單顆芯片的有效算力’”。

就在小鵬和理想兩家車企在車端算力上暗自較勁的同時,一份三方報告揭示了目前智駕芯片行業的格局。

按照車百會研究院發布的《智能駕駛發展現狀及趨勢研判》報告來看,在2025年我國基礎L2級輔助駕駛芯片市場中,地平線獲得了將近50%的市場份額,Mobiileye、瑞薩等玩家位列其后。

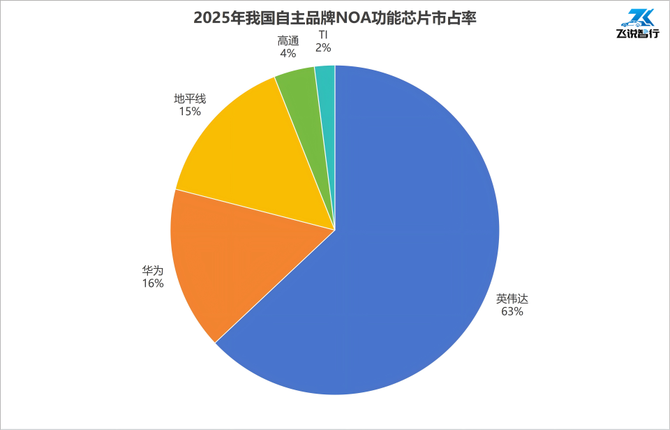

去年我國自主品牌輔助駕駛功能芯片市占率方面,同樣競爭激烈,英偉達、華為和地平線前三大玩家,拿走了整個市場超過90%的份額。

2025年我國自主品牌NOA功能芯片市占率,數據來源于車百會研究院,飛說智行制圖

頭部玩家優勢集中的現象并不令人意外,而且在業內看來,未來L2及高階智駕市場中,這一趨勢可能會長期持續。背后的原因或許在于他們一直堅持軟硬結合的戰略路線。

以地平線為例,其征程系列芯片、尤其是征程6系列芯片備受智駕行業歡迎,基于征程6P芯片以及軟件算法的深度協同,他們率先打造出一段式端到端HSD智駕系統并量產上車。

英偉達和華為等玩家也有相似布局。基于這樣的軟硬結合基礎,以及提供中間件層工具鏈的支持,他們就能幫助車企或者智駕企業們,低成本和高效的完成算法和芯片的適配和迭代,從而加快智駕功能的落地量產。

當下,智駕行業已進入淘汰賽階段,這些玩家還能繼續保持優勢嗎?

1、行業格局初顯,智駕平權是最大變數

智駕功能正逐漸成為消費者購車的一大考量因素。

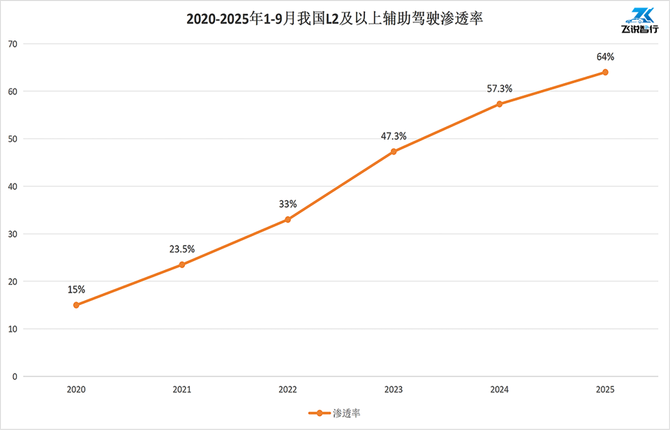

根據車百會研究院統計數據,2025年1-9月,L2級及以上輔助駕駛的新車滲透率達到64%,較2024年提升近8個百分點。基于此,也帶動了智駕芯片市場的增長。

2020-2025年1-9月我國L2及以上輔助駕駛滲透率,數據來源于車百會研究院,飛說智行制圖

細化來看,去年我國基礎L2級輔助駕駛芯片市場中,地平線以48.71%的份額穩居該細分市場的首位,在其身后的Mobileye、瑞薩、愛芯元智和賽靈思等玩家則瓜分剩下的市場份額。

地平線在此市場的優勢應該還會繼續擴大。據證券時報報道,地平線征程6B芯片正在加速滲透ADAS市場,博世、知行科技等企業基于該芯片開發的產品均已斬獲車企定點,與四維圖新、大陸等頭部tier1的合作也均獲得車企定點,累計定點超10余家品牌。

隨著近幾年高階智駕功能的快速普及,高階智駕市場的競爭同樣白熱化。

去年自主品牌搭載高階智駕芯片市場中,英偉達以63%的市場份額占據該市場頭部位置,華為、地平線分別以16%和15%的市場份額位居第二、三位,其中地平線得益于征程6M和6P芯片在去年的集中量產上車,成為三大玩家中增長最快的玩家之一。

英偉達、華為和地平線“一超兩強”的市場格局看似初顯,但隨著“智駕平權”的量產落地,高階智駕市場依舊存在較大的變數。

自去年2月比亞迪發布“天神之眼”系列智駕方案后,奇瑞、寶駿和吉利等車企品牌緊隨其后,紛紛喊出了“要把高階智駕下放到10萬元級別市場”的口號,一場智駕平權的戰役就此打響。

車企引領后,眾多智駕供應商快速入場。比如地平線,去年已推出HSD全場景輔助駕駛方案,在星途ET5和深藍L06兩款車型上量產落地,率先將高階智駕拉進15萬價格帶。

其創始人兼CEO余凱還在去年技術生態大會上透露,會在今年基于單顆征程6M芯片,在售價最低7萬元的車型中實現在城區自主跟車、變道和超車,而且駕駛風格趨近人類的城區輔助駕駛功能。

其他玩家也沒有閑著。華為乾崑今年計劃將智駕ADS 4系列高階智駕能力繼續下探,向15萬元以下的市場布局。Momenta創始人曹旭東在去年也透露會在今年把高階智駕算法下探到10萬元級市場中。

會吸引這么多玩家向10萬元級市場發起沖擊,原因在于對市場份額的爭奪驅動。按照中汽協數據顯示,13萬元以下車型的消費者規模比例占據整個市場的50%以上。

但在這場爭奪戰中,先手者或許能獲得更多增長的機會。

在前段時間輕舟智航的QCraft DAY 2026活動上,其創始人、董事長兼CEO于騫宣布,首個基于地平線單征程6M的城市NOA功能正式上車,首發車型為搭載AD Pro的理想汽車L系列煥新版。

飛說智行在第一時間體驗了這套智駕系統的能力,40分鐘全程路程中0接管,基于128TOPS算力卻能做到借道避讓和避讓大車等能力,整體體驗絲滑且安全。

按照他們的計劃,預計今年新增合作車型將突破50款,且幾乎全部搭載城市NOA功能,推動高階智駕向10萬級車型快速普及。

同樣基于地平線單征程6M芯片打造一段式端到端智駕方案的智駕大陸HCT,也已宣布獲得國內頭部主機廠定點,面向10萬級車型,預計將在今年量產上市。

基于以上玩家的發力,應該能帶動高階智駕芯片的國產份額快速攀升,并將引發今年高階智駕市場更為激烈的競爭。

不過,在行業看來未來短期內,地平線應該會進一步追趕,且英偉達、華為和地平線應該還會占據高階智駕行業的主導地位,而這背后,得益于這三個玩家擁有類似的“基因”。

2、軟硬一體和開放生態,是打贏智駕行業淘汰賽的關鍵基礎

智駕行業戰場的決勝點正在發生改變。

一直以來,智駕行業中都存在一個認知,越是要處理復雜和極端場景的高階智駕功能,就需要更高算力的芯片作為支撐。由此,在前些年智駕行業曾上演過算力的“軍備競賽”。

但從這兩年的發展看,這樣對于大算力的追逐和堆料逐漸退火。因為大家看到了僅用有限算力,就能做出體驗不錯的城區輔助駕駛功能。

無論是上述提到的輕舟智航通過128TOPS單J6M芯片,就跑通了城市輔助駕駛功能;還是卓馭使用7V+32TOPS方案,也做到了體驗不錯的城市輔助駕駛功能。

尤其是智駕行業集體向10萬元級別市場開卷的當下,性價比已成為主要的關鍵詞,這時考量的就是對于芯片算力的極度壓榨和算法工程優化能力。

就像輕舟智航CTO李棟對飛說智行說的那樣:“我們設定的目標是挑戰極限,通過模型蒸餾和工程化優化,我們把J6M芯片這128TOPS的每一分潛力都榨干了。”

除此之外,隨著智駕行業已走入淘汰賽的當下,智駕系統的量產能力同樣變得重要。

對于智駕方案供應商來說,量產能力代表著規模化,更大的規模化則意味著有足夠的資金讓自身一直留在牌桌上。反之,則會像毫末、縱目等玩家,由于很難實現大規模量產掉下牌桌。

總的來看,智駕行業的競爭已從之前拼算力和堆料,走向對更高效和低成本讓芯片與算法結合、以及工程化和量產的全棧能力提出更高要求的時代。

要做到這些,軟硬一體成為一大關鍵。

簡言之,就是將芯片設計與軟件開發進行深度的綁定與協同,通過芯片架構+算法深度綁定的軟硬一體設計,依托車規級芯片與軟件工具鏈,就能幫助車企們在保證成本和工程化優勢的基礎上,提高模型的開發效率,快速實現智駕功能的規模化量產。

英偉達基于Orin、Thor芯片平臺,也打造了諸多軟件與工具鏈幫助車企開發智駕模型,其中包括CUDA生態系統、Drive軟件平臺、推理工具TensorRT、數字孿生平臺 NVIDIA Omniverse等穩定的開發工具。

對于華為乾崑而言,則是通過昇騰芯片+ADS算法+MDC中間件+ModelArts等工具鏈的軟硬一體深度協同,將智駕開發從“硬件堆料”轉向“場景閉環”。

作為地平線軟硬一體的集大成——HSD全場景城區輔助駕駛系統,也是基于征程6P芯片,通過整合一段式端到端算法和數據驅動策略打造。

按照高工智能汽車研究院數據顯示,地平線提供從芯片到工具鏈的完整套件,幫助車企平均縮短智駕開發周期35%-45%。

正因為英偉達、華為和地平線這三大玩家擁有完善的軟硬一體體系,應該才讓他們獲得了車企和智駕企業們的青睞。但是否具備開放的生態,則成為智駕頭部玩家們爭奪到更大規模優勢的關鍵。

這其中做的比較好的是地平線。從合作上看,他們不搶算法主導權,不幻想操控全盤,反而想盡辦法推出更自由的模式與生態伙伴合作。

他們推出的“HSD Together”算法服務模式,靈活性就很高。

據余凱介紹,合作伙伴能夠基于地平線已驗證的成熟智能基座,將產品開發中的人力投入、算力消耗與上市周期均降低90%。或許也正因如此,才引得博世、大陸、輕舟智行等玩家紛紛站隊。

像這樣的開放生態,除了地平線之外,英偉達、華為、黑芝麻以及卓馭等玩家同樣也在布局和搭建,目的就是為了幫助車企們低成本且快速打造出具備差異化的智駕功能。

這樣看,軟硬一體和開放生態可以被視為征戰智駕行業淘汰賽的必備要素,正因如此,在已經打響的這場智駕行業淘汰賽中,以地平線為代表的軟硬一體堅定玩家們,應該比其他玩家手握更多取勝的籌碼。

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...