新茶飲2025:深耕與破局之路

撰文 | 曹雙濤

編輯 | 楊博丞

2025年,新茶飲行業呈現出極致鮮明的“冰火交織”圖景,一邊是頭部品牌的高光突圍,一邊是行業洗牌的必然陣痛,雙重圖景精準勾勒出行業從“規模擴張”到“質量深耕”的核心轉折。

“火”的高光,聚焦于頭部品牌的資本破局與全球亮相:蜜雪冰城、古茗、滬上阿姨、霸王茶姬相繼登陸資本市場,與茶百道、奈雪的茶共同構筑起新茶飲“六小龍”的競爭格局;其中蜜雪冰城更以5.3萬家門店規模登頂全球最大餐飲連鎖集團,將中國新茶飲的品牌影響力成功推向國際舞臺。

“冰”的陣痛,則是粗放擴張后的理性沉淀:全年15.7萬家奶茶店黯然退場,喜茶官宣暫停加盟模式,這些信號折射出行業對精細化優化的迫切需求。

圖源:窄門餐飲小程序

這幅看似矛盾的圖景,實則清晰揭示了行業的關鍵轉型——徹底告別“跑馬圈地”的上半場,正式邁入“精細化運營”的下半場。《2025—2030年中國新式茶飲行業市場全景評估及投資前景展望報告》數據顯示:2025年前三季度行業增速為5%—7%,與2024年同期的6.4%基本持平,進一步印證了增長換擋的趨勢。

在此背景下,品牌紛紛將發展重心從“追規模”轉向“深耕質量”,形成差異化布局:頭部品牌以資本化為契機,持續加碼供應鏈建設筑牢底層根基,通過優化加盟管理、拓展多元品類、提升單店效率穩定加盟生態,更同步加快出海步伐開拓全球增量;區域品牌則聚焦本土深耕,在區域市場做深做透,憑借地域特色原料與文化內核構建獨特競爭力。

這些布局清晰釋放出關鍵信號:2026年的新茶飲行業,競爭維度將徹底從“比誰跑得更快”轉向“比誰站得更穩、扎得更深”。未來,精細化運營的深度、對加盟商的賦能水平、供應鏈的韌性以及品牌的全球化能力,將共同構成企業核心競爭力的關鍵變量,驅動整個行業向更高質量、更可持續的方向穩步進階。

關鍵詞1:供應鏈筑基——新茶飲的核心競爭力底座

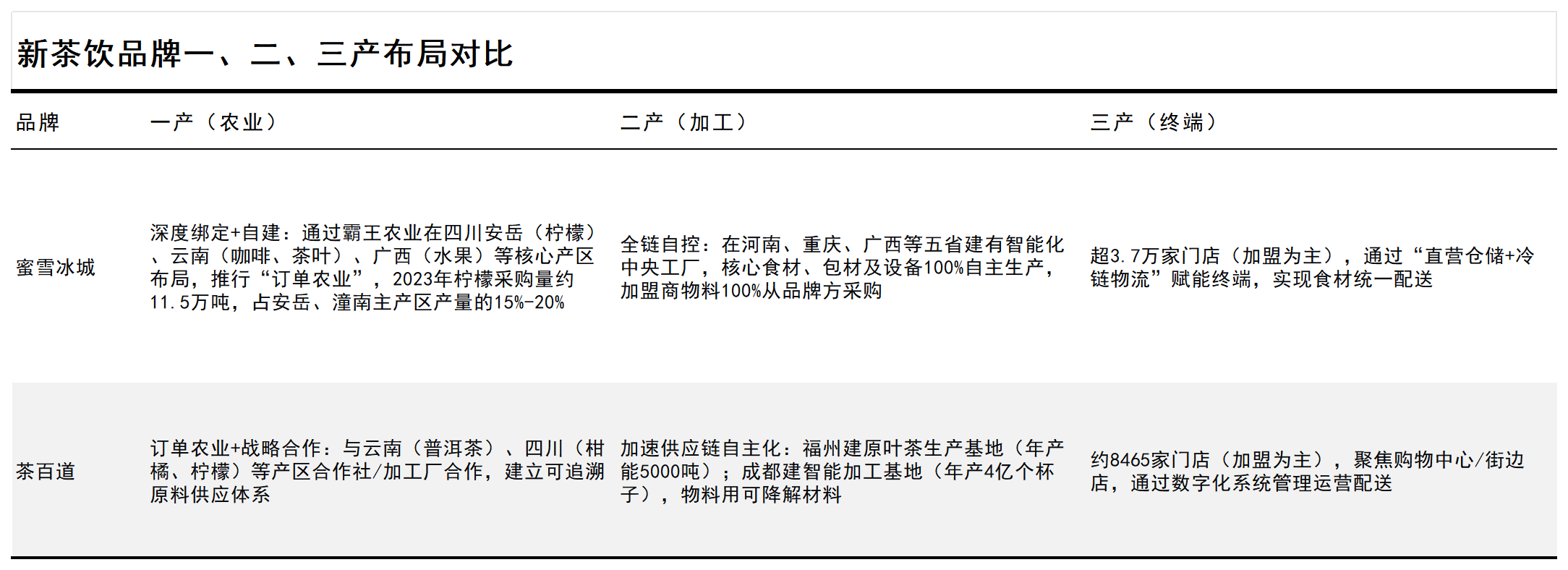

新茶飲行業普遍采用S2B2C模式,供應鏈已成為品牌構建不可替代競爭力的核心“護城河”。例如,蜜雪通過全鏈條自營模式搭建起“農業+制造+餐飲”的超級供應鏈體系,以極致成本控制實現高性價比優勢,4元/杯的檸檬水成為門店“鎮店之寶”,年銷量超10億杯,直觀印證了供應鏈的關鍵價值。

不過,行業過往的粗放式擴張,讓供應鏈體系短期內積累了諸多待解痛點。一方面,水果等原料本身損耗率較高,部分品牌為壓縮成本,刻意簡化冷鏈流程、延長倉儲周期,不僅進一步推高損耗,更有品牌出現以次充好的情況,短期內透支了行業信任;另一方面,全球極端天氣頻發,對檸檬、咖啡、茶葉等核心原料的品質與價格穩定構成不小考驗,給供應鏈帶來持續不確定性。

圖源:基于公開信息整理 DoNews制圖

除上游原料端挑戰外,終端門店運營管控也暴露了供應鏈延伸環節的問題。安徽某新茶飲品牌加盟商杜磊(化名)表示,當前門店員工以00后、05后為主,這一群體普遍缺乏職場歷練與家庭經濟壓力,部分人抗壓能力較弱、契約精神不足,不僅導致員工離職常態化,更出現諸多隨性操作——從蜜雪冰城門店員工用腳踩壓奶茶袋、徒手接觸食材,到霸王茶姬門店“印度奶茶”事件,均是典型案例。在此背景下,通過升級自動化設備減少人力依賴、降低運營不確定性,已成為供應鏈升級的重要課題。

正是基于這些挑戰,2025年多家品牌在招股書中明確將供應鏈升級列為募資核心用途。在資本助推下,夯實供應鏈能力成為全行業核心命題,蜜雪冰城、茶百道、瑞幸等頭部品牌,構建起“源頭種植端掌控—加工與供應鏈效率升級—設備自動化”的全鏈路優化路徑,為門店擴張、產品創新與業績增長注入強勁動力。

圖源:《2025中國新茶飲產業供應鏈創新發展白皮書》

茶百道通過“夜間配送”“信任交接”“壓差預冷”等舉措,保障原料新鮮度與供應穩定性,2025年推出的“荔枝冰奶”“海鹽荔枝冰茶”成為現象級爆品。

圖源:茶百道官微

蜜雪冰城借助數字化冷鏈物流,在檸檬產區完成預處理后,可實現中國內地超90%縣級行政區劃12小時內送達,旗下幸運咖門店數量從2025年1月的3834家激增至2026年1月的8310家,穩步邁向萬店目標。

圖源:極海品牌監測

古茗40%的產品為鮮果茶,且是行業唯一能做到一周三次配送鮮果及其他原料的品牌。依托供應鏈的降本增效優勢,古茗進一步下沉到鄉鎮市場,2025年超額完成凈開3000家門店的目標,更明確2026年新開約4000家的計劃。

霸王茶姬2025年在部分門店及子品牌“第二杯茶”門店試點多段式萃茶機,既精準還原原葉茶香,又提升出杯效率,為解決終端人力依賴提供了有效方案。

瑞幸則提前布局源頭采購,2024年11月與巴西簽訂2025—2029年采購24萬噸咖啡豆的協議,保障核心原料穩定供應。強勁的供應鏈支撐轉化為亮眼業績,2025年Q3瑞幸總凈收入達152.87億元,同比增長50.2%,GAAP營業利潤17.77億元,營業利潤率11.6%,實現規模與盈利雙重增長。

不難看出,供應鏈對產品打造、門店擴張的拉動作用至關重要。2026年,真正決定品牌走得更遠的核心變量仍是供應鏈能力。中信證券預測,2026年茶飲行業將進入多重變革疊加階段,增長紅利將進一步向頭部集中,缺乏扎實供應鏈基礎與精細化運營能力的中小品牌,生存空間將被持續擠壓。

關鍵詞2:鏈賦加盟——從密度到效率的盈利升級

新茶飲S2B2C模式的本質,并非品牌方單純售賣“品牌使用權”的生意,而是品牌與加盟商共創“單店盈利模型”的伙伴關系。支撐這一關系的核心,正是門店盈利效率。

但在行業粗放式擴張階段,品牌通過“加密開店”拉動規模增長的模式,逐漸暴露單店營業額持續下滑、加盟商回本周期不斷拉長等問題。這一隱患在2026年外賣大戰中被徹底放大,直接沖擊了加盟體系的穩定性。

來自河北的新茶飲超級加盟商孫浩(化名)表示,一方面,“0元奶茶”等低價營銷活動雖讓不少品牌門店短期爆單,卻固化了消費者的奶茶低價認知,未來如何引導價格回歸合理區間,成為全行業共同面臨的難題;另一方面,外賣大戰改變了門店堂食與外賣的結構占比,直接導致反映門店實際盈利水平的實收率持續走低,進一步拉長了回本周期。

據孫浩透露,即便是未深度卷入外賣大戰的霸王茶姬,部分門店實收率也從2025年上半年的73%—75%下滑至11月份的69%—71%;而深度參與外賣混戰的品牌中,不少實收率跌破60%,部分門店更是不足55%。琉璃凈CEO在接受媒體采訪時直言:“整個市場都在發生變化,外賣大戰已經重塑了茶飲品牌的單店盈利模型。”

為穩定加盟商信心、夯實加盟體系,各大品牌雖策略各異,但核心方向高度一致,均圍繞“提升門店效率、降低運營成本”發力:

其一,主動為加盟商松綁減負。據孫浩透露,2026年1月霸王茶姬落地的加盟商扶持政策正式生效后,門店盈利能力較去年同期提升1—3個百分點。古茗也明確2026年將回歸堂食核心,通過減少大規模促銷、聚焦核心盈利場景,推動加盟商實收率回升。此外,除蜜雪冰城外,滬上阿姨、霸王茶姬等不少頭部品牌還允許門店使用二手設備。這一政策不僅降低了加盟門檻,更間接催生出新茶飲二手設備回收的生意。

圖源:受訪者提供

其二,依托供應鏈升級,拓展多元產品線,挖掘全時段運營價值,破解淡旺季難題。蜜雪冰城已在部分門店上線早餐系列,填補早間消費空白;霸王茶姬董事長兼CEO張俊杰表示,重點布局早餐與晚間時段,提升門店全時段利用效率;古茗則構建“咖啡+甜點+飲品+零食”的多元化產品組合,全方位拓寬盈利渠道,降低對單一飲品品類的依賴。

圖源:蜜雪冰城小程序

圖源:古茗小程序

其三,深度運營IP價值,延伸產品線邊界,增強門店盈利韌性。以蜜雪冰城為例,品牌圍繞成熟的“雪王”IP,將業務延伸至零食、盲盒、抓娃娃機等多個品類。據業內人士透露,2025年10月蜜雪冰城全球最大旗艦店落地重慶,憑借多元化產品與定制化飲品,開業6天營業額便達250萬元。

圖源:DoNews

2026年,新茶飲行業“拼質量、重效益”的競爭邏輯將全面深化,競爭焦點從“拼門店密度”徹底轉向“拼運營效率”,提高店效、穩定加盟商體系仍會是品牌發展的核心命題。畢竟,加盟商與品牌方的合作根基始終是穩定的盈利預期,只有持續夯實單店盈利模型,才能實現品牌與加盟商的長期共贏,推動整個加盟生態健康可持續發展。

關鍵詞3:鏈驅爆品——用戶導向下的產品創新

從穩定加盟生態到推動行業價格回歸理性,新茶飲行業的競爭終究要落回到產品本身。究其本質,新茶飲缺乏剛需與成癮屬性,消費者復購高度依賴“嘗鮮感”與“價值認同”,產品競爭力才是品牌立足的核心壁壘。

2025年新茶飲行業爆品頻出,其成功邏輯高度聚焦,核心圍繞“健康化、差異化、用戶主導”三大方向展開:

圖源:基于公開信息整理 DoNews制圖

其一,緊扣健康化消費趨勢,升級原料品質底線。為強化健康標簽,頭部品牌紛紛拋棄奶精主導的傳統模式,轉向“鮮奶”“0添加”“高品質定制”的原料標準。例如,古茗全店更新鮮牛乳,采用定制化生椰乳保障風味純度;喜茶推出3.8源牧甄奶,以“高蛋白、無添加、SQF認證奶源”樹立行業標桿。

其二,風味創新走出差異化路線,打破傳統配方局限。一方面,“好喝又健康”的養生茶成為市場新寵,品牌不再一味追求低脂、無糖的單一標簽,而是推出基于熱銷款的“輕體版”,在風味體驗與健康需求間找到平衡。另一方面,品牌跳出茶基、乳品、常見水果的傳統排列組合,黃皮、刺梨、酸角等小眾風味紛紛躋身爆款行列,以獨特口感搶占用戶心智。

更關鍵的是,行業正全面進入用戶主導產品迭代的時代。喜茶“藏地牛乳茶”原本是西藏區域限定款,因用戶線上強烈呼吁與自發傳播,最終實現全國上架,成為年度熱門新品。不僅現制茶飲,即飲品牌香飄飄精準洞察女性經期養生需求,推出即沖即飲的“古方五紅暖乳茶”,成功突圍細分場景賽道,成為現象級爆款。

爆品的持續涌現,離不開供應鏈與數智化的雙重支撐。當前現制茶飲行業已形成成熟的全鏈路協同機制:通過大數據分析捕捉消費者偏好,聯動原料數據庫匹配適配食材,結合供應鏈穩定性評估與智能成本模型測算,最終快速完成配方調試與上市落地,讓產品創新既精準又高效。

2026年,健康化趨勢將持續深化,用戶需求也將更趨細分多元。對品牌而言,如何真正讀懂用戶深層痛點、通過數智化與供應鏈賦能快速落地創新、打造兼具差異化與長期生命力的爆品,仍是核心課題。唯有堅守“以用戶為中心”的本質,才能在激烈的產品競爭中持續突圍,進一步夯實品牌與用戶、加盟商之間的價值聯結,實現行業生態的正向循環。

圖源:Euromonitor

關鍵詞4:鏈定賽道——下半場的聚焦深耕戰略

如果說新茶飲行業上半場的競爭,核心是“多而全”的SKU堆砌與門店規模化擴張,靠規模效應盈利;那么隨著競爭格局清晰、優質點位稀缺,下半場邏輯已徹底轉變——企業需跳出粗放擴張,回歸“少而精”的深度聚焦,在擅長領域構建不可替代的競爭力。

圖源:極海品牌監測

不同梯隊品牌已錨定聚焦方向,走出差異化破局之路:

其一,高端品牌跳出低價內卷,聚焦精細化運營與品牌升級。喜茶宣布暫停加盟業務,推進“靈感茶禪”等主題店迭代,通過收縮規模、優化門店質量提質增效;同時從源頭定制原料,以技術創新打造高端爆款,強化溢價能力。數據印證這一調整:2025年喜茶僅新開65家門店,較2023年2395家大幅縮減;2024年10月至2025年10月,全國總門店數從4610家減至3930家,凈減少680家,“做減法”背后是對核心價值的聚焦。

其二,中部品牌聚焦地域特色,避開與頭部直接競爭。爺爺不泡茶深挖湖北本土原料,將產地文化與產品創新綁定,打造地域辨識度爆款;安徽卡旺卡憑借“廣德三件套”(茶飲+詹記桃酥+廣德燉鍋)場景化聯動爆火,其廣德門店創下“單店12小時銷售22862杯”的吉尼斯世界紀錄,以區域深耕筑牢壁壘。

圖源:宣城發布視頻號

其三,奈雪的茶等品牌聚焦“超級食材+全品類布局”,向“健康化+復合體驗”轉型。2025年Q2,奈雪上新17款產品,涵蓋牛乳、水果茶、茶酒等品類,“霸氣楊梅”系列回歸后半月售300萬杯,單日峰值45萬杯;同時推廣“奈雪Green”輕飲輕食店,將重心從“純茶飲”延伸至餐飲復合體驗,全球首家門店3月落地后,年底已在北上廣深布局30余家,構建獨特競爭優勢。

2026年,“深度聚焦”將成行業核心競爭邏輯。對品牌而言,關鍵是找準與自身基因、資源匹配的賽道,明確“做與不做”,并圍繞選擇構建系統性能力。正如《競爭戰略》所言,企業通過“有意識地選擇不同活動創造獨特價值”,才能建立可持續競爭優勢,這也是新茶飲下半場的破局關鍵。

關鍵詞5:鏈通全球——本土化適配的出海破局

面對國內新茶飲市場增速放緩的新常態,蜜雪冰城、霸王茶姬、喜茶等大量品牌紛紛加速出海布局,將全球化擴張視為全新增長曲線。霸王茶姬CFO黃鴻飛明確表示:“海外市場已成為公司未來增長的重要引擎。”

圖源:基于公開信息整理 DoNews制圖

當前,國內新茶飲品牌形成了清晰的出海路徑:首站選擇文化相近的東南亞市場,再逐步擴張至其他國家和地區,通過打磨單店模型實現區域化滲透,最終邁向全球化布局。支撐這一路徑的,是三大核心策略的協同發力:

其一,復制國內成熟的標準化運營體系,以極致效率降本增效。為保障品質、嚴控食品安全,國內品牌早已建立完善的標準化SOP流程,這一優勢被充分應用到海外門店運營中。新加坡餐飲顧問林志良提到,諸多中國大型茶飲品牌借助物聯網與大數據技術,推動門店運營向“一鍵式端到端自動化”升級,員工幾乎無需手工調制飲品。這類系統不僅節省人力成本,還能大幅縮短培訓周期——相較于部分本地奶茶品牌,中國連鎖茶飲店的新員工培訓時間通常不到一半。

其二,打磨全球化供應鏈體系,構建成本競爭壁壘。為降低海外運營成本,品牌在供應鏈布局上持續深耕:蜜雪冰城在香港、印尼、越南設立子公司,負責當地原料、包裝、設備的采購;2025年3月,瑞幸咖啡與印尼邦蓋群島縣政府簽署獨家諒解備忘錄,計劃將該地區打造成椰奶專屬生產基地,鎖定爆款飲品核心原料供應。

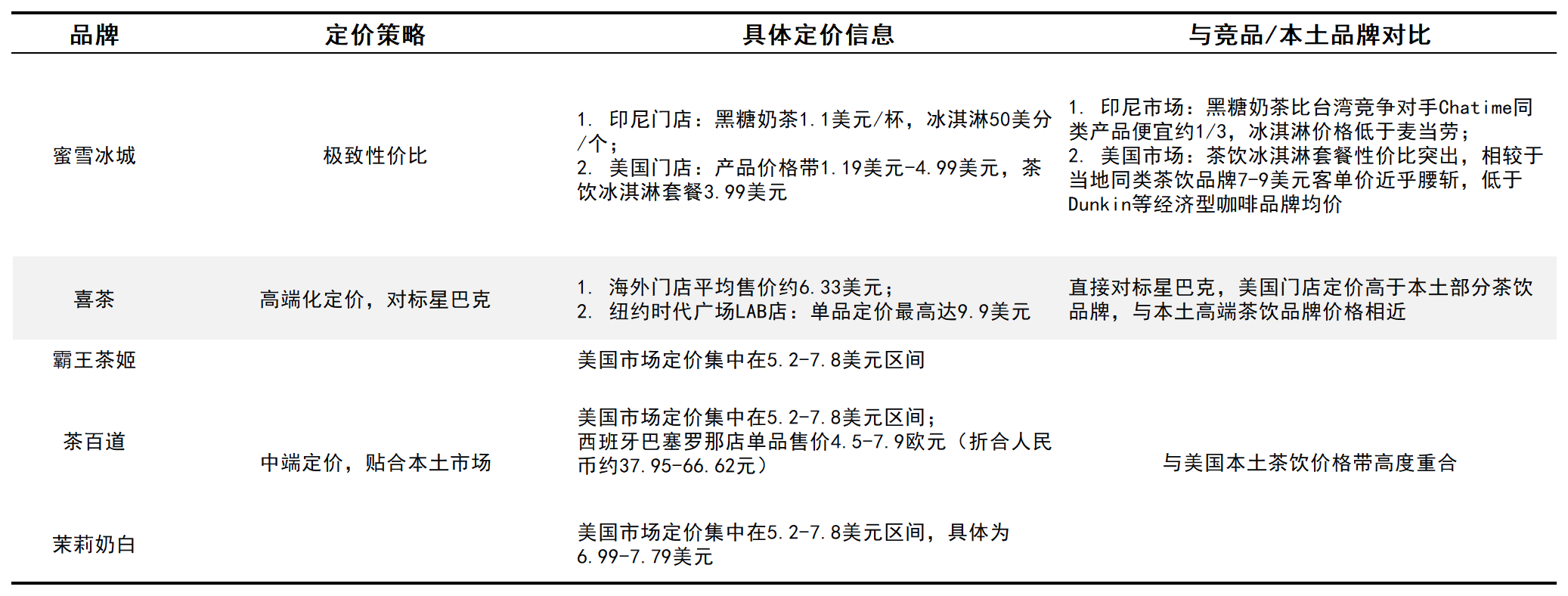

其三,立足本土化口感定制,精準適配海外消費者偏好。不同品牌雖定位各異——蜜雪冰城延續極致性價比策略,喜茶依托文化底蘊走高端路線、對標星巴克,但核心均離不開口感本土化調整。例如。蜜雪冰城在美國市場針對性地增設120%、150%、200%三檔超高糖度選項,契合美國人年均消耗26公斤添加糖的飲食特點。

圖源:基于公開信息整理 DoNews制圖

當然,新茶飲出海之路并非一帆風順。在東南亞,馬來西亞餐飲運營商KohLeePang指出,當地員工難以適應國內高強度工作文化,“如果工作太累,人們就不會留下來”;在支付系統方面,國內成熟的數字支付體系無法直接照搬新加坡市場,當地支付平臺繁雜,疊加服務費與消費稅征收規則,增加了運營難度。

在美國,復雜的監管環境、物流差異、文化鴻溝等問題,讓門店籌備周期大幅拉長,往往需要數月協調,與國內快捷擴張節奏形成鮮明對比。

盡管挑戰重重,全球鮮制飲料市場的巨大潛力仍為品牌提供了廣闊空間。據CIC報告預測,到2028年全球鮮制飲料市場規模將突破1.1萬億美元,中國與東南亞等新興市場將成為主要增長動力。仲量聯行中國零售研究部主管朱建輝評價道:“茶行業正進入精細化調整階段。中國品牌正憑借文化自信、供應鏈創新和國際影響力重塑全球飲料格局。”

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...