░¼╚ū╔įāŻ║ĪČ2022─Ļųąć°Ą┌╚²ĘĮų¦ĖČąąśI蹊┐ł¾ĖµĪĘ

ĪĪĪĪ║╦ą─š¬ę¬Ż║

ĪĪĪĪĄ┌╚²ĘĮų¦ĖČÖCśŗ(ĘŪŃyąąų¦ĖČÖCśŗ)ųĖĄ─╩Ū¬Ü┴óė┌╔╠æ¶║═Ńyąą▓óŪęŠ▀ėąę╗Č©īŹ┴”║═ą┼ūu▒ŻšŽĄ─¬Ü┴óÖCśŗŻ¼×ķ╔╠æ¶║═Ž¹┘Mš▀╠ß╣®▐DĮėų¦ĖČĘ■äšĪŻ

ĪĪĪĪ░┤ššĄ┌╚²ĘĮų¦ĖČÖCśŗĄ─Ę■äšī”Ž¾Ż¼╬ęéā┐╔ęįīóĄ┌╚²ĘĮų¦ĖČÖCśŗĘų×ķ├µŽ“Ų¾śIė├æ¶╠ß╣®Ę■äš(BČ╦╔╠æ¶╩šå╬śIäš)╝░├µŽ“éĆ╚╦ė├æ¶╠ß╣®Ę■äš(CČ╦ų¦ĖČÕX░³śIäš)ā╔ŅÉ;

ĪĪĪĪŪ░š▀ĘQ×ķ╩šå╬é╚ų¦ĖČÖCśŗŻ¼║¾š▀ĘQ×ķ┘~æ¶é╚ų¦ĖČÖCśŗŻ¼▓┐ĘųŪķørŽ┬═¼ę╗ų¦ĖČÖCśŗ┐╔ęį═¼Ģr│ąō·┘~æ¶é╚ų¦ĖČÖCśŗ┼c╩šå╬é╚ų¦ĖČÖCśŗĄ─ĮŪ╔½ĪŻ

ĪĪĪĪ01 ┐vė[┼c┼ąöÓŻ║Ą┌╚²ĘĮų¦ĖČąąśI░lš╣¼FĀŅ

ĪĪĪĪöĄūų╗»└╦│▒Ž┬Ą┌╚²ĘĮų¦ĖČārųĄ═╣’@

ĪĪĪĪ╠ß╔²┘YĮ┴„┼cą┼Žó┴„┴„▐Dą¦┬╩Ż¼śŗĮ©«aśIöĄūų╗»ųžę¬śą╝~

ĪĪĪĪĮ³─ĻüĒŻ¼Ą┌╚²ĘĮų¦ĖČ▓╗āHØB═ĖĄĮCČ╦ė├æ¶╔·╗ŅĄ─ĘĮĘĮ├µ├µŻ¼═¼Ģrę▓ęč╔Ņ╚ļBČ╦Ė„«aśI╚½ārųĄµ£ĪŻ╗∙ė┌įŲėŗ╦ŃĪó┤¾öĄō■Īó╚╦╣żųŪ─▄Īó╬’┬ōŠWĄ╚╝╝ągĘe└█Ż¼ęįĄ┌╚²ĘĮų¦ĖČ×ķŪą³cĄ─Į╚┌┐Ų╝╝äōą┬▒¼░lų°ÅŖ┤¾Ą─╔·├³┴”ĪŻ═©▀^║Ż┴┐ų¦ĖČöĄō■Ą─│┴ĄĒ┼cĘe└█Ż¼£Ž═©«aśI┘YĮ┴„┼cą┼Žó┴„Īóųž╦▄«aśIµ£ārųĄŻ¼ų¦ĖČĘ■äš╔╠Ž“«aśIöĄūų╗»ŠC║ŽĘ■äš╔╠▐DūāĪŻį┌CČ╦ų¦ĖČĘĮ├µŻ¼═©▀^┤“įņ┴„┴┐┼c╔·æBā×ä▌Ż¼Ą┌╚²ĘĮų¦ĖČŲ¾śIęč┐ņ╦┘į┌BČ╦╔╠æ¶öĄūų╗»╔²╝ēĘ■äš╩ął÷┤“ķ_Šų├µŻ¼×ķ▓═’ŗĪó┴Ń╩█Ą╚ąąśIł÷Š░╠ß╣®ž×┤®½@┐═ĪóĀIõNĪó▀\ĀIĄ╚╚½ĮøĀIŁh╣ØĄ─╔²╝ēĘ■䚯¼╩ŪųąąĪ╬óŲ¾śIöĄūų╗»Ą─ųžę¬═Ų╩ųĪŻį┌BČ╦ų¦ĖČĘ■äšĘĮ├µŻ¼Ą┌╚²ĘĮų¦ĖČ×ķųą┤¾ą═Ų¾śIĪó╝»łFśŗĮ©═ĻéõĄ─öĄūųų¦ĖČ┼c┘~涾wŽĄŻ¼│õĘųĮŌøQ“Č■ŪÕ”Ą╚å¢Ņ}Ą─═¼ĢrŻ¼╩╣Ų¾śI┘YĮ┴„┼cą┼Žó┴„Ė³╝ė═Ė├„╗»Ż¼┤¾┤¾╠ß╔²Ų¾śIā╚▓┐┼c╣®æ¬µ£╔ŽŽ┬ė╬┘YĮų▄▐Dą¦┬╩Ż¼ėąą¦╝ż╗Ņ«aśI╣®æ¬µ£š¹¾wĮ╗ęūĄ─╗Ņ▄S│╠Č╚Ż¼Ą┌╚²ĘĮų¦ĖČęč╚╗│╔×ķ«aśIöĄūų╗»Ą─ėąą¦╚ļ┐┌┼cųžę¬śą╝~ĪŻ

ĪĪĪĪ▒O╣▄┐“╝▄├„╬·Ż¼śŗĮ©ąąśIĘĆČ©░lš╣ŁhŠ│

ĪĪĪĪ▒O╣▄ę¬Ū¾čžų¦ĖČārųĄµ£Ė„Łh╣Ø╝Ü╗»Ż¼▓╗═¼ĮŪ╔½Ė„ėąé╚ųž

ĪĪĪĪ╗žŅÖĮ³ā╔─ĻĄ┌╚²ĘĮų¦ĖČŽÓĻP▒O╣▄┼e┤ļŻ¼┐╔ęį░l¼F▒O╣▄ßśī”ų¦ĖČārųĄµ£╔ŽĄ─▓╗═¼ĮŪ╔½╠ß│÷┴╦╝Ü╗»Ą─ßśī”ąįę¬Ū¾Ż║ī”ė┌╩šå╬é╚ų¦ĖČÖCśŗÅŖ╗»ī”ų¦ĖČ╩▄└ĒĮKČ╦║═╠ž╝s╔╠æ¶Ą─╣▄└Ē;ī”ė┌┘~æ¶é╚ų¦ĖČÖCśŗĖ³ÅŖš{éõĖČĮĄ─┤µ╣▄ĪóäØ▐DĪó▒OČĮįŁätŻ¼ī”ė┌ŲõųąŠ▀éõ┬ōĀI╣½╦ŠĄ─ų¦ĖČÖCśŗĖ³ÅŖš{ų¦ĖČÖCśŗ¬Ü┴óąįĪó╣½ŲĮĖéĀÄĄ─ę¬Ū¾ĪŻ═¼ĢrŻ¼▒O╣▄īė├µĖ³╝ėūóųž▓╗═¼▒O╣▄▓┐ķTķgĄ─ģf═¼Ż¼ī”éĆ╚╦ą┼Žó▒Żūo║═öĄō■░▓╚½╣▄└ĒĄ─ųžęĢ├„’@į÷╝ėĪŻš¹¾wČ°čįŻ¼Ą┌╚²ĘĮų¦ĖČŅIė“Ą─▒O╣▄ę¬Ū¾▓╗öÓ┌ģć└┌ģ╝ÜŻ¼į┌šJ┐╔Ą┌╚²ĘĮų¦ĖČśIäšārųĄĄ─═¼Ģr×ķŲõĮĪ┐Ą░lš╣╠ß╣®ĘĆČ©Ą─ŁhŠ│ĪŻ

ĪĪĪĪĄ┌╚²ĘĮŠC║Žų¦ĖČĮ╗ęūęÄ─ŻĘĆČ©į÷ķL

ĪĪĪĪéĆ╚╦ų¦ĖČ╩Ū╗∙╩»Ż¼Ų¾śIų¦ĖČėą═¹┤“ķ_Ą┌╚²ĘĮų¦ĖČą┬Šų├µ

ĪĪĪĪĄ┌╚²ĘĮŠC║Žų¦ĖČ┐╔ęį░┤ššĘ■äšī”Ž¾äØĘų×ķéĆ╚╦ų¦ĖČ║═Ų¾śIų¦ĖČŻ¼éĆ╚╦ų¦ĖČÖCśŗæ{ĮĶöĄūųÕX░³┴╝║├Ą─ų¦ĖČ╣”─▄ĪóČÓśė╗»Ą─č▄╔·Ę■䚯¼╠ß╔²ė├æ¶żąį;Č°Ų¾śIų¦ĖČæ{ĮĶ×ķŲ¾śI╠ß╣®ų¦ĖČĮŌøQĘĮ░ĖŻ¼╩╣Ą├Ų¾śIČ╦╩▄└ĒĄ┌╚²ĘĮéĆ╚╦ų¦ĖČ│╔×ķ┐╔─▄Ż¼Č■š▀į┌éĆ╚╦Č╦ĪóŲ¾śI╩▄└ĒČ╦ļpŽ“░l┴”Ż¼╣▓═¼═ŲäėĄ┌╚²ĘĮŠC║Žų¦ĖČęÄ─ŻĄ─į÷ķLĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼╩▄ę▀ŪķĘ┤Å═║═▒O╣▄┌ģć└Ą╚ČÓĘĮ├µę“╦žė░ĒæŻ¼Ų¾śIų¦ĖČųąĄ─ŠĆŽ┬╩šå╬śIäšęÄ─ŻŅAėŗīó│÷¼FŽ┬╗¼Ż¼▀MČ°╩╣Ą├Ų¾śIų¦ĖČĮ╗ęūęÄ─Żš╝š¹¾węÄ─Ż▒╚└²┬įėąŽ┬╗¼ĪŻĄ½░ķļSų°š¹¾w╩ął÷ŁhŠ│║═▒O╣▄┤ļ╩®Ą─ĘĆČ©┼c┬õĄžŻ¼╝ėų««aśI╗ź┬ōŠWų¦ĖČĄ─┼Ņ▓¬░lš╣Ż¼ŅAėŗ╬┤üĒÄū─Ļā╚Ż¼Ą┌╚²ĘĮŲ¾śIų¦ĖČ╩ął÷īó▀M╚ļŲĮĘĆ▌^┐ņį÷ķLļAČ╬ĪŻ

ĪĪĪĪ╠Į╦„Ą┌╚²ĘĮŲ¾śIų¦ĖČ╩ął÷░lš╣Øō┴”

ĪĪĪĪ«aśI╗ź┬ōŠWų¦ĖČŅAėŗīó░ķļS▓╗═¼ąąśIĄ─öĄūų╗»▀M│╠│ų└mØB═Ė

ĪĪĪĪĄ┌╚²ĘĮŲ¾śIų¦ĖČÖCśŗ├µŽ“Ų¾śI┐═æ¶Ż¼╗∙ė┌ī”Ų¾śIśIäš┴„│╠ĪóśIäš╠žš„Ą─└ĒĮŌ×ķŲ¾śI╠ß╣®Č©ųŲ╗»ų¦ĖČĮŌøQĘĮ░ĖŻ¼═¼Ģręįų¦ĖČ×ķŪą╚ļ┐┌Ż¼×ķŲ¾śI╠ß╣®╝»žöäš╣▄└ĒĪó┘YĮ╣▄└ĒĪóĀIõNĄ╚Ę■äšė┌ę╗¾wĄ─ĮŌøQĘĮ░ĖĪŻ╗∙ė┌ī”Ų¾śIśI䚥─└ĒĮŌŻ¼Ą┌╚²ĘĮŲ¾śIų¦ĖČÖCśŗ╠ß╣®Ą─ų¦ĖČĘ■äšĖ³╝ė┘N║ŽŲ¾śIĄ─śIäš┴„│╠Īó╩╣ė├▒ŃĮ▌Č╚Ė³Ė▀ĪŻŲ¾śIų¦ĖČ░┤ššĮ╗ęūł÷Š░ėų┐╔ęį▀Mę╗▓ĮäØĘų×ķ«aśI╗ź┬ōŠWų¦ĖČśIäš║═ŠĆŽ┬╩šå╬śI䚯¼į┌Ž¹┘M╗ź┬ōŠWŽ“«aśI╗ź┬ōŠW▐Dą═Ą─«öŽ┬Ż¼ßśī”BČ╦Ų¾śIĄ─«aśIµ£ų¦ĖČĪó«aśIµ£öĄūų╗»śIäš╔ąėą▀Mę╗▓ĮØB═ĖĄ─┐šķgŻ¼īó“īäėĄ┌╚²ĘĮŲ¾śIų¦ĖČęÄ─Ż▀Mę╗▓Įį÷ķLĪŻ

ĪĪĪĪĄ┌╚²ĘĮų¦ĖČ«aśIłDūV

ĪĪĪĪ02 Ęų╗»┼c╔²╝ēŻ║Ą┌╚²ĘĮų¦ĖČąąśI░lš╣┌ģä▌.

ĪĪĪĪÅ─śIš▀░┤ššĘ■äšī”Ž¾▓╗═¼«a╔·ĮŪ╔½Ęų╗»

ĪĪĪĪCČ╦ų¦ĖČÕX░³╠ß╣®ĘĮ┼cBČ╦ų¦ĖČĮŌøQĘĮ░Ė╠ß╣®ĘĮ╦∙ąĶĘA┘x▓╗═¼

ĪĪĪĪ▒M╣▄Š∙▒╗ĘQū„Ą┌╚²ĘĮų¦ĖČÖCśŗŻ¼Ą½├µŽ“CČ╦ė├æ¶╠ß╣®ų¦ĖČÕX░³Ę■äš║═├µŽ“BČ╦╔╠æ¶ĪóŲ¾śI╠ß╣®ų¦ĖČĮŌøQĘĮ░Ė╩Ūā╔ŚlĮž╚╗▓╗═¼Ą─┬ĘÅĮĪŻCČ╦ų¦ĖČÕX░³Ę■äšĖ³╝ėś╦£╩╗»Īóęūą╬│╔ęÄ─Żą¦æ¬Ż¼Ą½═©│Ż┼c═Ļ╔ŲĄ─╔╠śI╔·æBŽÓ▌oŽÓ│╔Ż¼╚ļŠų▒┌ēŠĖ▀ĪŻBČ╦Ų¾śIų¦ĖČĘ■䚎Óī”Č©ųŲ╗»ĪóąąśIī┘ąįĖ³ÅŖŻ¼Ž╚╚ļŠųš▀═©│ŻŠ▀éõ▌^ÅŖĄ─įÆšZÖÓĪó┐╔ą╬│╔ś╦£╩╗»ĮŌøQĘĮ░ĖŻ¼▓╗═¼ąąśI═©│ŻĢ■ė┐¼F│÷Ė„ūįąąśIŅIė“Ą─ā×ä▌ų¦ĖČĘ■äš╔╠ĪŻ

ĪĪĪĪCČ╦ų¦ĖČĘ■䚥─Ą┌Č■į÷ķLŪ·ŠĆ

ĪĪĪĪų¦ĖČī¦┴„Į╚┌Ę■äš║═╔·╗ŅĘ■䚯¼į÷╝ėūā¼F─▄┴”║═ė├涚│ąį

ĪĪĪĪCČ╦ų¦ĖČśIäš▓╗āH╩Ūė├æ¶╔╠śIąą×ķĄ─ĻPµIķ]ŁhŻ¼═¼Ģrę▓Š▀éõŽ“Į╚┌Ę■äšĪó╔·╗ŅĘ■äšī¦┴„Ą─ū„ė├Ż¼▀@į┌ąąśIŅ^▓┐ų¦ĖČÕX░³Ą─╔╠śIīŹ█`ųą▒╗▓╗öÓėĪūCĪŻĮ╗═©Īó┘Å╬’Ą╚ŠC║Ž╔·╗ŅĘ■äš«aŲĘĄ─╩╣ė├Ņl┬╩ŽÓī”Ė³Ė▀ĪóäéąĶī┘ąįŽÓī”Ė³ÅŖŻ¼┐╔ęį×ķCČ╦ų¦ĖČÕX░³Ä¦üĒ┴„┴┐į÷ķL;Č°ī¦┴„ą┼┘JĪó└ĒžöĄ╚śI䚥─Ę■äš┘M╦«ŲĮŽÓī”Ė³Ė▀Ż¼┐╔ęį╠ß╔²CČ╦ų¦ĖČÕX░³ūā¼F─▄┴”ĪŻ

ĪĪĪĪļSų°▀@ę╗░lš╣┬ĘÅĮĄ─├„╬·Ż¼įĮüĒįĮČÓĄ─Ų¾śIķ_╩╝│ų┼Ųų¦ĖČ┼ŲššŻ¼ŽŻ═¹į┌ų¦│ųūį╔ĒśI䚥─ų¦ĖČĮ╗ęū╗∙ĄA╔ŽŻ¼─▄ē“═©▀^ų¦ĖČśIäšę²ī¦ė├æ¶╩╣ė├Ė³ČÓĄ─╔·╗ŅĪóĮ╚┌Ę■äš«aŲĘŻ¼╠ßĖ▀ŠC║ŽśIäšārųĄĪŻ

ĪĪĪĪCČ╦ų¦ĖČĘ■äšī¦┴„▀ē▌ŗ│╔┴óĄ─┼ąöÓ

ĪĪĪĪĻPµI╦─ę¬╦žŻ║ė├æ¶╗∙ĄAĪó▐D╗»Ų§ÖCĪó░lš╣ĢrÖCĪóĘ■äš┘|┴┐

ĪĪĪĪ▒M╣▄CČ╦ų¦ĖČśI䚊▀éõę²┴„ČÓį¬Į╚┌Ę■äš║═╔·╗ŅĘ■䚥──▄┴”Ż¼Ą½▓ó▓╗╩Ū├┐ę╗éĆCČ╦ų¦ĖČśI䚥─Å─śIŲ¾śIČ╝─▄│╔╣”Å═ųŲ▀@ę╗│╔ķL┬ĘÅĮĪŻ░¼╚Ęų╬÷šJ×ķŻ¼CČ╦ų¦ĖČśIäšī¦┴„Į╚┌║═╔·╗ŅĘ■äš┤“ķ_Ą┌Č■į÷ķLŪ·ŠĆĄ─▀ē▌ŗ│╔┴óąĶę¬ĻPµI╦─ę¬╦žĄ─═ĻéõĪŻŲõųąŻ¼ė├æ¶┴„┴┐śŗ│╔┴╦CČ╦ų¦ĖČśIäšī¦┴„Ųõ╦¹śI䚥─╗∙ĄA;ęń│÷Ą─ė├æ¶ĻPūóĪóė├æ¶ŪķŠwĪó┘YĮ╩ŻėÓ╩Ūė|░lė├涫a╔·▐D╗»ąą×ķĄ─Ų§ÖC;░lš╣ĢrÖCät╩Ū▐D╗»Ą─ą┬śIäš╩ŪʱŠ▀éõūŃē“Ą─╬³ę²┴”Īó▓╗┐╔╠µ┤·ąįÅ─Č°ą╬│╔ęÄ─ŻĄ─ĻPµIę“╦ž;Ę■äš┘|┴┐╩Ūė├æ¶į┌▐D╗»║¾ėąą¦ŠS│ų╩╣ė├Å─Č°╠ßĖ▀ė├æ¶ārųĄĄ─▒ŻūCĪŻ

ĪĪĪĪBČ╦Ę■äšę└┐═╚║╠ž³c┼c┘Yį┤ŁhŠ│į┘Ęų╗»

ĪĪĪĪŅ^▓┐¬Ü┴óĄ┌╚²ĘĮų¦ĖČÖCśŗĄ─╩ął÷šJ┐╔Č╚┼cĮė╩▄Č╚▀Mę╗▓Į╠ß╔²

ĪĪĪĪį┌▀xō±ų¦ĖČĘ■äš╔╠Ą─Ģr║“Ż¼BČ╦┐═æ¶ūŅŽ╚─▄ē“ė|▀_Ą─ą┼Žó╩Ūų¦ĖČÖCśŗĄ─▒│Š░ą┼ŽóŻ¼ī”ų¦ĖČÖCśŗ▒│Š░╠žš„Ą─ųžęĢ│╠Č╚į┌ę╗Č©│╠Č╚╔Žīó▓╗═¼ŅÉą═Ą─ų¦ĖČÖCśŗ░┤┐═╚║▀Mąą┴╦äØĘųŻ║ć°Ų¾čļŲ¾Ė³įĖęŌ▀xō±┤¾ą═╔╠śIŃyąąŻ¼ę“×ķŲõų¬├¹Č╚Ė³Ė▀ĪóļpĘĮ║Žū„Üv╩ĘĖ³Š├Ż¼Š▀éõĖ³ÅŖĄ─▒│Ģ°;¤oć°Ų¾čļŲ¾▒│Š░Ą─ąąśIŅ^▓┐Ų¾śIĖ³įĖęŌ▀xō±ų¬├¹Ą─Ą┌╚²ĘĮų¦ĖČÖCśŗŻ¼ļpĘĮĄ─śIäš╣ØūÓĖ³╝ėŲź┼õ;ąąśIųą╬▓▓┐Ą─Ų¾śIę╗▓┐ĘųŠ▀éõūįų„▀xō±ÖÓŻ¼═©│Żę▓Ģ■▀xō±Ę■äšæBČ╚Ė³║├ĪóĖ³╝ė┴┐╔ĒČ©ųŲĄ─Ą┌╚²ĘĮų¦ĖČÖCśŗ╔§ų┴Ą┌╦─ĘĮŠ█║Žų¦ĖČÖCśŗŻ¼Č°ę▓ėąŽÓ«ö¾w┴┐Ą─ķL╬▓▓┐╔╠涤oĘ©ūįų„▀xō±ų¦ĖČÖCśŗŻ¼ąĶę¬Ė∙ō■╔ŽŽ┬ė╬║╦ą─Ų¾śIĄ─ę¬Ū¾╩╣ė├ī”æ¬Ą─ų¦Ėȵ£┬ĘĪŻ

ĪĪĪĪį┌╩╣ė├Ą┌╚²ĘĮų¦ĖČÖCśŗĘ■䚥─Śl╝■Ž┬Ż¼Š▀éõ╔·æB¾wŽĄĄ─ų¦ĖČÖCśŗ║═¬Ü┴óĄ─ų¦ĖČÖCśŗĘ■䚥─┐═╚║ų«ķgę▓Ģ■┤µį┌├„’@Ą─ĮńŽ▐ĪŻę╗ĘĮ├µŻ¼ė╔ė┌į┌¾wŽĄā╚Š▀éõĖ³ÅŖĄ─įÆšZÖÓ┼cĖ³Ė▀Ą─└¹ØÖ┬╩Ż¼Š▀éõ╔·æB¾wŽĄĄ─ų¦ĖČÖCśŗ═©│ŻĖ³įĖęŌĘ■äš¾wŽĄā╚╔╠æ¶Ż¼▓ó▓╗Š▀éõÅŖ┴ęĄ─Ž“╔·æB═Ō═┌Š“┐═æ¶Ą─ęŌįĖĪŻ┴Ēę╗ĘĮ├µŻ¼ī”▓┐ĘųŲ¾śIČ°čįŻ¼╔·æBą═ų¦ĖČÖCśŗ▒│║¾Ą─┤¾┴Ń╩█ŲĮ┼_ī”Ųõ┤µį┌ĖéĀÄ═■├{Ż¼╩╣ė├╔·æBŲĮ┼_ĻP┬ōĄ─ų¦ĖČĘ■äšĢ■╩╣Ųõ«a╔·╔╠śIöĄō■ą╣┬ČĄ─ō·ænŻ¼╦∙ęįĖ³įĖęŌ▀xō±¬Ü┴óĄ─ų¦ĖČÖCśŗĪŻęįęūīÜų¦ĖČ×ķ┤·▒ĒĄ─¬Ü┴óĄ─ų¦ĖČÖCśŗČ©╬╗Ė³╝ė╝ā┤ŌŻ¼Š▀éõĖ³ÅŖĄ─½@┐═ęŌįĖŻ¼įĖęŌ╠ß╣®Ė³╝ėČ©ųŲ╗»Ą─Ę■äšĘĮ░ĖŻ¼į┌Ė³╝ė╝ż┴ęĄ─╩ął÷ĖéĀÄŁhŠ│ųą▓╗öÓ╠ß╔²Ę■äš╦«ŲĮĪŻ

ĪĪĪĪBČ╦ų¦ĖČĘ■䚥─Ą┌Č■į÷ķLŪ·ŠĆ

ĪĪĪĪ═žš╣ČÓį¬Ę■äšų¦ō╬─▄┴”Ż¼┼Ń░ķŲ¾śI│╔ķL

ĪĪĪĪų¦ĖČÖCśŗ×ķBČ╦Ų¾śI╠ß╣®ų¦ĖČĘ■䚯¼äōĮ©┴╦śIäš╗∙ĄA┼cą┼╚╬╗∙╩»ĪŻļSų°Ų¾śIöĄūų╗»▀M│╠Ą─═Ų▀M┼cų¦ĖČ║Žū„Ą─╔Ņ╚ļŻ¼Ą┌╚²ĘĮų¦ĖČŲ¾śI│ąō·Ą─ĮŪ╔½ķ_╩╝╚š┌ģČÓį¬ĪŻÅ─śI䚥─ÅVČ╚Č°čįŻ¼ų¦ĖČĘ■äš╔╠┐╔ęį┬ō║Ž═Ō▓┐║Žū„ĘĮ╗“ūįĮ©ŽÓĻP─▄┴”Ż¼×ķ┐═æ¶╠ß╣®░lŲ▒žöČÉĪó╣®æ¬µ£Į╚┌ĪóĀIõN═ž┐═Ą╚ŽÓĻPĘ■äšų¦│ųŻ¼ØMūŃŲ¾śI▓╗═¼ĢrŲ┌Ą─öĄūų╗»▐Dą═ąĶę¬ĪŻÅ─śI䚥─╔ŅČ╚Č°čįŻ¼ų¦ĖČÖCśŗ┐╔ęįį┌ų¦ĖČ▐DĮėĘ■䚥─╗∙ĄA╔ŽŻ¼═©▀^┘~涾wŽĄ┤ŅĮ©Īó▓╗═¼śIäš─ŻēKų«ķgĄ─ī”ĮėĄ╚Ę■äšā╚╚▌┼c┐═æ¶Ų¾śIśŗĮ©Ė³╝ė╔Ņ╚ļĄ─ĮēČ©ĻPŽĄŻ¼×ķśI䚥─▀Mę╗▓ĮöUš╣ĄņČ©łįīŹ╗∙ĄAĪŻ

ĪĪĪĪģó┼c┤¾ųąą═Ų¾śI«aśIöĄūų╗»▓╝Šų

ĪĪĪĪĮ³CČ╦«aśIąąśIī┘ąįÅŖŻ¼Č©ųŲ╗»“┘~æ¶+”Ę■äšārųĄ═╣’@

ĪĪĪĪCČ╦ų¦ĖČĄ─│╔╩ņ░lš╣Ż¼Ä¦äė┴╦Į³CČ╦«aśI┐ņ╦┘ŠĆ╔Ž╗»ĪóöĄūų╗»▐Dą═Ż¼ų¦ĖČū„×ķĮ╗ęūĄ─äéąĶę╗ŁhŻ¼▒ž╚╗│╔×ķ▀@ę╗▀M│╠ųąĄ─Ž╚ąąš▀ĪŻę“┤╦Ż¼ęįęūīÜų¦ĖČĪó┐ņÕXĪóļSąąĖČ×ķ┤·▒ĒĄ─Ą┌╚²ĘĮų¦ĖČÖCśŗį┌Į³CČ╦«aśIöĄūų╗»Ę■äšųąŻ¼╩Ū×ķųžę¬═Ųäėš▀ų«ę╗ĪŻĮ³CČ╦Ą─┤¾ųąą═Ų¾śIų„ę¬╝»ųąį┌║Į┬├ĪóĮ╠ė²ĪóĮ╚┌Ą╚ąąśIł÷Š░Ż¼▀@ŅÉŲ¾śIć·└@ŲõCČ╦ė├æ¶ąĶŪ¾Ż¼ī”ė┌ų¦ĖČĘ■䚥─žSĖ╗Č╚ĪóČ©ųŲ╗»│╠Č╚ę¬Ū¾▌^Ė▀Ż¼Č°Ą┌╚²ĘĮų¦ĖČÖCśŗČ©ųŲķ_░lņ`╗ŅąįĖ▀ĪóČ©ųŲų▄Ų┌Č╠ĪóĘ■äš¾wŽĄ═Ļ╔ŲĄ╚╠ž³cŻ¼─▄ē“║▄║├ØMūŃ┤╦ŅÉ┐═æ¶ąĶŪ¾ĪŻ═©▀^×ķ«aśIā╚Ņ^▓┐Ų¾śI╠ß╣®Č©ųŲ╗»ąĶŪ¾Ż¼Ą┌╚²ĘĮų¦ĖČÖCśŗ▀MČ°┐╔īóś╦ŲĘ╗»«aŲĘĘ■äš═ŲÅVų┴«aśIā╚ųąąĪŲ¾śI┐═æ¶ĪŻĮ³CČ╦«aśIų¦ĖČĮŌøQĘĮ░ĖŻ¼═©│Ż░┤ššąąśIł÷Š░▀MąąäØĘųŻ¼▓óęį“┘~æ¶+”Ę■äšą╬╩Į│÷¼FŻ¼╝┤│²┴╦░³└©╩šå╬Īó╩šĖČ┐ŅĪóĘų┘~Ą╚į┌ā╚Ą─╗∙ĄA┘~æ¶Ę■äš═ŌŻ¼▀Ć╔µ╝░ßśī”▓╗═¼ąąśIł÷Š░Ą─Č©ųŲ╗»ų¦ĖČ/┘~æ¶č▄╔·Ę■äšĪŻ

ĪĪĪĪ▀hCČ╦«aśIöĄūų╗»▓╝ŠųĄ└ūĶŪęķL,ų¦ĖČÖCśŗų°┴”ų·Ųõą┼Žó╗»Į©įO

ĪĪĪĪ▀hCČ╦«aśI░³║¼é„Įy╣żśIųŲįņśIĪóé„Įy┼·░l┘QęūśIĄ╚Ż¼ŽÓ▒╚Į³CČ╦«aśIŻ¼ŲõśIäš─Ż╩ĮĖ³ą┬Ą³┤·▌^ŠÅ┬²Ż¼įŁę“ų«ę╗╩Ū▀hCČ╦«aśI╩▄CČ╦Ž¹┘MöĄūų╗»ė░Ēæ▌^ąĪŻ¼ŲõČ■╩Ūė╔ė┌«aśIµ£ŚlĖ³ķLŪęĖ³Å═ļsŻ¼ī¦ų┬▀hCČ╦«aśIųąå╬³cŲ¾śI║═╣®æ¬µ£Ślš¹¾wĄ─öĄūų╗»Č╝Ė³×ķ└¦ļyĪŻĮ³─ĻüĒ╚²┤╬«aśIöĄūų╗»░lš╣öĄō■▒Ē¼Fę▓┐╔ų▒ĮėĘ┤ė││÷▀@ę╗╩┬īŹŻ¼Ą┌Č■«aśIöĄūų╗»ØB═Ė┬╩╝░į÷╦┘Č╝Š∙▀hąĪė┌Ą┌╚²«aśIĪŻ«aśIöĄūų╗»Ą─Ą┌ę╗▓Į╩ŪīŹ¼F╣®æ¬µ£Ślš¹¾wśIäšöĄō■╗»Ż¼Ą┌Č■▓Įät╩ŪīóöĄō■Ę┤ė││÷Ą─ą┼ŽóārųĄĘ┤▓Ė┘x─▄Įo╣®æ¬µ£Ė„Łh╣ØśIäšĪŻį┌▀hCČ╦«aśIöĄūų╗»▀^│╠ųąŻ¼║╦ą─┤¾ųąŲ¾śIĄ─Ħäėū„ė├ė╚×ķųžę¬Ż¼▀@ę▓š²╩ŪĄ┌╚²ĘĮų¦ĖČų·┴”▀hCČ╦«aśIöĄūų╗»▓╝ŠųĄ─Ūą╚ļ┐┌Ż¼╝┤═©▀^═Ļš¹┘~涾wŽĄ┤ŅĮ©Ż¼Ä═ų·║╦ą─Ų¾śI╩Ķ═©ā╚▓┐┘YĮ┴„┼cą┼Žó┴„┴„▐DŻ¼═¼Ģr═©▀^ģó┼c«aśI╗ź┬ōŠWŲĮ┼_Į©įOŻ¼▀B═©╣®æ¬µ£╔ŽŽ┬ė╬īŹ¼Fš¹¾wśIäšöĄō■╗»┼cą┼Žó╗»ĪŻ

ĪĪĪĪ═ŲäėąĪ╬óŲ¾śIĮøĀIöĄūų╗»▐Dą═

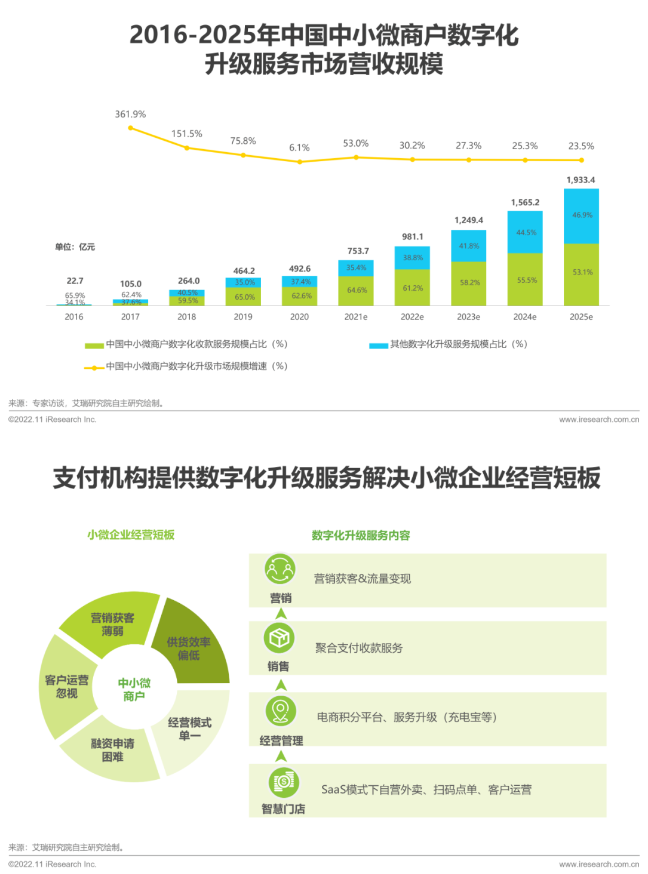

ĪĪĪĪęįöĄūųų¦ĖČ╝░▌p┴┐SaaS«aŲĘŻ¼Ę■äšąĪ╬óŲ¾śIöĄūų╗»ĮøĀI╚½Łh╣Ø

ĪĪĪĪĄ┌╚²ĘĮų¦ĖČį┌ąĪ╬óŲ¾śIöĄūų╗»Ę■äšųą▓╝ŠųįńĪóØB═Ė╔ŅŻ¼╩ŪÅV┤¾▓═’ŗĪó┴Ń╩█ĪóŠĆŽ┬Ŗ╩śĘą▌ķeĄ╚ķTĄĻ╔╠æ¶öĄūų╗»Ą─ųžę¬═Ųäėš▀ĪŻĖ∙ō■░¼╚Įyėŗ£y╦ŃŻ¼2021─Ļųąć°ųąąĪ╬óöĄūų╗»╔²╝ē╩ął÷ęÄ─Ż│¼▀^750ā|į¬Ż¼ŲõųąöĄūų╗»ų¦ĖČĘ■äšžĢ½Iš╝▒╚ūį2016─Ļ34.1%čĖ╦┘į÷ķLų┴2021─Ļ64.6%Ż¼š╝ō■öĄūų╗»╔²╝ēĘ■äšų„ī¦╬╗ų├ĪŻCČ╦Ž¹┘MöĄūų╗»└╦│▒╩ŪąĪ╬óŲ¾śIöĄūų╗»▐Dą═Ą─Ą┌ę╗┤╬ų·═ŲŲ„Ż¼Č°Ą┌Č■┤╬▒¼░lät╩Ūį┌ę▀ŪķĄ─┤▀╗»Ž┬░l╔·ĪŻŽÓ▒╚┤¾ą═Ų¾śIŻ¼ąĪ╬óŲ¾śIĮøĀI─Ż╩ĮĖ³╝ėņ`╗ŅŻ¼ī”ė┌öĄūų╗»▄øė▓╝■Ą─æ¬ė├╝µ╚▌Č╚Ė³Ė▀Īó▀mæ¬ąįĖ³ÅŖĪŻę“┤╦Ż¼ęį┐ņÕXĪóļSąąĖČ×ķ┤·▒ĒĄ─öĄūų╗»ų¦ĖČĘ■äš╔╠─▄ē“═©▀^▌p┴┐SaaS«aŲĘŻ¼ŪąīŹÄ═ų·ąĪ╬óŲ¾śIīŹ¼FĮĄ▒Šį÷ą¦ĪóöĄūų╗»ĮøĀIĪŻŲõ┤·▒Ē«aŲĘ╝░Ę■äš░³└©Ą½▓╗Ž▐ė┌ųŪ─▄╩š┐Ņ║ąĪóę╗¾w╗»╩šŃyÖCĪóūįĀI╦Įė“ąĪ│╠ą“ĪóÆ▀┤a³cå╬Īó╣▓ŽĒ│õļŖīÜĄ╚Ż¼ž×┤®½@┐═ĪóĀIõNĪóĢ■åT╣▄└ĒĪó▀MõN┤µ╣▄└ĒĪó┘YĮĄ╚╚½ĘĮ╬╗Łh╣ØöĄūų╗»ĮøĀIĪŻ

ĪĪĪĪ03 ▓▀┬į┼c╠¶æŻ║Ą┌╚²ų¦ĖČŲ¾śIĄ─ŲŲŠųų«┬Ę

ĪĪĪĪĄ┌╚²ĘĮų¦ĖČŲ¾śIĄ─ŲŲŠųų«┬Ę

ĪĪĪĪCČ╦ĪóBČ╦Ę■äšĮńŽ▐├„╬·Ż¼¬Ü┴óĄ┌╚²ĘĮų¦ĖČÖCśŗļm╚╗ø]ėą┤¾ą═╔╠śI╔·æB¾wŽĄų¦ō╬Ż¼Ą½į┌Š▐Ņ^╔·æB¾wŽĄ═ŌģsŠ▀éõĖ³Ė▀Ą─Įė╩▄Č╚║═Ė³╝ėÅVķ¤Ą─░lš╣┐šķgĪŻ

ĪĪĪĪū„×ķų¦ĖČĘ■äš╔╠Ż¼ąĶꬊ½ęµ▀\ĀIŻ¼šę£╩┐ņ╦┘░lš╣Ą─ąąśI┼cÖCĢ■Ż¼½@┐═╠ß╔²ęÄ─ŻŻ¼═¼Ģr═©▀^ų¦ĖČųą┼_Ą─Į©įOĮĄĄ═Č©ųŲ╗»Ę■䚥─│╔▒ŠĪŻ

ĪĪĪĪū„×ķārųĄ╔²╝ē║¾Ą─Īó┼Ń░ķŲ¾śI│╔ķLĄ─ČÓį¬Ę■äš╔╠Ż¼┐╔ęį░l┴”╣®æ¬µ£Ę■äšĪó╣®æ¬µ£Į╚┌Īó║Ż═Ō╩ął÷BČ╦Ę■䚯¼ØMūŃ┐═æ¶ąĶŪ¾Ą─═¼Ģr╠ß╔²ūį╔Ēė»└¹╦«ŲĮĪŻ

ĪĪĪĪų¦ĖČų„śIŠ½ęµ▀\ĀI

ĪĪĪĪ1Īó½@┐═ŠžĻćČÓŠS═╗ŲŲ

ĪĪĪĪ2Īóųą┼_Į©įOĮĄ▒Šį÷ą¦

ĪĪĪĪČÓį¬Ę■äš═žīÆ┘ÉĄ└

ĪĪĪĪ1Īó╣®æ¬µ£öĄūų╗»Ę■äš╩š╚ļį÷ķL┐╔Ų┌

ĪĪĪĪ2Īóų¦ĖČą┼┘J┐Ų╝╝░l┴”╣®æ¬µ£Į╚┌

ĪĪĪĪ3Īó║Ż═Ō╩ął÷BČ╦Ę■äšÖCĢ■žSĖ╗

ĪĪĪĪŠ½ęµ▀\ĀI——½@┐═ŠžĻćį÷ęÄ─Ż

ĪĪĪĪų▒ĀIłFĻĀ┼cŲĮ┼_ą═┤·└Ēļp╣▄²RŽ┬Ż¼ūźūĪ┐ņ╦┘į÷ķLĄ─ąąśIÖCĢ■

ĪĪĪĪī”ė┌┤¾▓┐ĘųĄ┌╚²ĘĮų¦ĖČ╣½╦ŠČ°čįŻ¼ų▒õNłFĻĀ╩ŪūŅų„ꬥ─½@┐═ĘĮ╩ĮĪŻį┌▀@ĘNĘĮ╩ĮŽ┬Ż¼ų¦ĖČ╣½╦Š─▄ē“┼c╩╣ė├ų¦ĖČĘ■䚥─┐═æ¶Į©┴óų▒ĮėĄ─┬ōŽĄŻ¼─▄ē“Ė³ų▒Įė┴╦ĮŌŲõ╩╣ė├ąĶŪ¾Ż¼×ķŲõ╠ß╣®Č©ųŲ╗»Ą─ĮŌøQĘĮ░ĖŻ¼ņ¢╣╠ūį╔Ēā×ä▌Ż¼ėąą¦┴¶┤µ┐═æ¶ĪŻĄ½ė╔ė┌ą┬┐═æ¶Ą─½@╚ĪąĶę¬ę╗Č©ĢrķgĄ─Įėė|Ęe└█Ż¼į┌┐═涾w┴┐ŽÓī”▌^ąĪĪó╗“ąąśI▀M╚ļ▒┌ēŠ▌^Ė▀Ą─ŪķørŽ┬Ż¼═©▀^╠žČ©Ą─ŲĮ┼_ą═┤·└Ēė|▀_▀@ą®┐═æ¶Ż¼─▄ē“╩╣ų¦ĖČÖCśŗĖ³Ė▀ą¦Ąž▀Mąą½@┐═Ż¼īŹ¼FęÄ─ŻĄ─┐ņ╦┘į÷ķLĪŻ

ĪĪĪĪŠ½ęµ▀\ĀI——ų¦ĖČųą┼_╠ß╔²ĮøĀIą¦─▄

ĪĪĪĪĮĄĄ═Ų¾śI╚╦┴”Īó┘Yį┤┼cĢrķg│╔▒ŠŻ¼▓óśO┤¾╠ß╔²┐═æ¶Ę■äš─▄┴”

ĪĪĪĪļSų°Ą┌╚²ĘĮų¦ĖČŲ¾śI▓╗öÓ═žš╣Īó╔ŅĖ¹Ė„╝ÜĘųąąśIŅIė“Ż¼Ų¾śIā╚▓┐═©│ŻąĶę¬×ķĖ„ąąśIŚlŠĆ▓┐╩Ė„ūį¬Ü┴óĄ─╝╝ągķ_░lłFĻĀŻ¼ęįØMūŃ▓╗═¼ąąśIł÷Š░Č©ųŲ╗»ų¦ĖČ«aŲĘąĶŪ¾ĪŻČ°į┌▀@ę╗▀^│╠ųąŻ¼┤µį┌┤¾┴┐ųžÅ═ąį«aŲĘįOėŗ┼c┤ŅĮ©ŪķørŻ¼įņ│╔Ų¾śI┘Yį┤└╦┘M┼cą¦┬╩Ą═ŠÅĪŻę“┤╦Į³─ĻüĒŻ¼Ņ^▓┐Ą┌╚²ĘĮų¦ĖČŲ¾śIķ_╩╝▓╝Šųų¦ĖČųą┼_Į©įOŻ¼═©▀^╝»│╔śIäšųą┼_┼cöĄō■ųą┼_ßīĘ┼Ę■äš─▄┴”Ż¼ØMūŃÅ═ļsąąśIł÷Š░«aŲĘįOėŗąĶŪ¾Ą─═¼ĢrŻ¼ęÄ▒▄ęį═∙å╬ąąśI«aŲĘįOėŗąĶŪ¾ī”Ųõ╦¹ąąśIŠĆ╝░š¹¾w╝▄śŗ«a╔·Ą─Į╗▓µė░ĒæĪŻĄ┌╚²ĘĮų¦ĖČÖCśŗ┘x─▄«aśIöĄūų╗»╔²╝ēĄ─▀^│╠Ż¼ęÓ╩Ū┤┘░lūį╔ĒöĄūų╗»▐Dą═Ą─Ų§ÖCŻ¼ęįų¦ĖČųą┼_Į©įO×ķ║╦ą─Ą─ĮøĀIą¦─▄╔²╝ēŻ¼▓╗āH┐╔ęįėąą¦ĮĄĄ═Ų¾śI╚╦┴”Īó┘Yį┤┼cĢrķg│╔▒ŠŻ¼═¼Ģr─▄ē“śO┤¾╠ß╔²┐═æ¶Ę■äš─▄┴”Ż¼Ė³║├ĄžĮŌøQĖ„ąąśI═┤³cĪóų·┴”«aśI╔²╝ēĪŻ

ĪĪĪĪ═žīÆ┘ÉĄ└——╣®æ¬µ£Ų¾śIĘ■äš

ĪĪĪĪČÓų„¾wĪóČÓīė╝ēĪóČÓŠSČ╚Ą─╣®æ¬µ£öĄūų╗»Ę■äš╩š╚ļį÷ķL┐╔Ų┌

ĪĪĪĪĮ³─ĻüĒŻ¼«aśIöĄūų╗»š²ų▓Į│╔×ķ╬ęć°öĄūųĮøØ·░lš╣Ą─ų„ę¬Ļ楞Ż¼Č°«aśIöĄūų╗»Ą─║╦ą─╝┤╣®æ¬µ£öĄūų╗»Ż¼Ņ^▓┐ų¦ĖČÖCśŗÅ─ūŅ│§Ą─╣®æ¬µ£öĄūų╗»Ę■äšģó┼cĘĮŻ¼═©▀^š¹║ŽĪó╔²╝ēūį╔Ē─▄┴”Ż¼ųØu▐Dūā×ķ╣®æ¬µ£Ų¾śIĘ■䚥─ų„ī¦ĮŪ╔½ų«ę╗ĪŻį┌é„Įy╣®æ¬µ£╔ŽŻ¼ėåå╬Īó╔╠ŲĘ┴„▐DĪóų¦ĖČĮY╦Ń┴„│╠╚²š▀ĘųļxŻ¼╠žäe╩Ūį┌╣®æ¬µ£µ£Śl▌^ķL╔§ų┴ŠWĮj╗»Ą─ŪķørŽ┬Ż¼╣®æ¬µ£Į╗ęūų„¾w▒ŖČÓŻ¼ī¦ų┬┘YĮ┴„▐Dą¦┬╩Ą═Č°’LļUĖ▀ĪŻų¦ĖČÖCśŗ═©▀^Č©ųŲ╗»Ą─ĖČ┐ŅÖCųŲįOėŗĪóų¦ĖČ┴„│╠įOėŗĄ╚öĄūųĮŌøQĘĮ░Ė┐╔ęįėąą¦┐sČ╠ųąķgŁh╣ØĪó╠ßĖ▀Į╗ęūą¦┬╩ĪóĮĄĄ═┘YĮ░▓╚½’LļUĪŻŲõų„ę¬▓Į¾E░┤šš▓╗═¼ų„¾wĪóŠSČ╚Īóīė╝ē┐╔Ęų×ķ╚²▓ĮŻ║ó┘ Ę■äš╠žČ©║╦ą─Ų¾śIŻ¼š¹║Ž╔ŽŽ┬ė╬ų¦ĖČĪóŲ▒ō■Īóæ¬╩š┘~┐Ņą┼Žó;ó┌ ŲĮ┼_╗»Ę■äšČÓéĆ═¼ŅÉą═Ų¾śIŻ¼š¹║Ž┘YĮ┴„┼c╬’┴„Ą╚ČÓį¬ą┼Žó;ó█Ę■äš╔·æB╚”ā╚ČÓŅÉą═ĪóČÓīė╝ēŲ¾śIŻ¼š¹║ŽČÓ┴„ą┼Žó┼c┴„│╠ĪŻ

ĪĪĪĪ═žīÆ┘ÉĄ└——╣®æ¬µ£Į╚┌

ĪĪĪĪąĶŪ¾┐šķgÅVķ¤Īóš■▓▀ų¦│ų┴”Č╚ÅŖŻ¼ų¦ĖČą┼┘J┐Ų╝╝ą¦─▄├„’@

ĪĪĪĪ╣®æ¬µ£Į╚┌╩ŪĮŌøQąĪ╬óŲ¾śI╚┌┘YļyĄ─ųžę¬ĘĮ╩Įų«ę╗ĪŻÅ─ąĶŪ¾┐šķg╔ŽŻ¼ąĪ╬óŲ¾śIĄ─ĮøØ·žĢ½I┼cĮ╚┌ÖCśŗī”ąĪ╬óŲ¾śIĄ─┘J┐Ņų¦│ų┴”Č╚ėą▌^┤¾▓ŅŠÓĪŻÅ─š■▓▀ŁhŠ│╔ŽŻ¼š■▓▀Ė▀Č╚╣─äŅąĪ╬óŲ¾śI╚┌┘YŻ¼│÷┼_ČÓĒŚ┼e┤ļÆ▀ŪÕš■▓▀šŽĄKĪŻÅ─╣®Įo─▄┴”╔ŽŻ¼ų¦ĖČÖCśŗ═©▀^ī”╣®æ¬µ£╔Ž┘YĮ┴„Ą─┤“═©Ż¼┐╔ęįÄ═ų·ŃyąąęįĖ³╝ė║Ž└ĒĄ─│╔▒Š┴╦ĮŌųąąĪ╬óŲ¾śIĄ─īŹļHśIäšŪķørŻ¼Å─Č°įu╣└šµīŹśIäš’LļUĪŻ╦∙ęįŻ¼ī”ė┌ų¦ĖČÖCśŗČ°čįŻ¼═©▀^ų¦ĖČą┼┘J┐Ų╝╝╝ėÅŖ┼cé„ĮyĮ╚┌ÖCśŗ║Žū„┘x─▄╣®æ¬µ£Į╚┌śI䚯¼╝╚Ę¹║ŽŲ¾śIĄ─Ų╚ŪąąĶŪ¾Īóėų─▄│õĘų░lō]ūį╔ĒārųĄŻ¼╩Ū═žīÆūį╔Ē┘ÉĄ└Ą─ūŅ╝č▀xō±ų«ę╗ĪŻ

ĪĪĪĪ═žīÆ┘ÉĄ└——║Ż═Ō╩ął÷

ĪĪĪĪ║Ż═ŌCČ╦ų¦ĖČ╩ął÷┌ģė┌’¢║═Ż¼┐ńŠ│BČ╦╩ął÷ÖCĢ■žSĖ╗

ĪĪĪĪų¦ĖČŠ▐Ņ^š╝ō■║Ż═ŌCČ╦ų¦ĖČ╩ął÷Ż¼╬┤üĒ├µ┼R═Ō┘Yų¦ĖČŲ¾śIĖéĀÄ╠¶æŻ║┐ńŠ│CČ╦ų¦ĖČų„ę¬╔µ╝░ć°╚╦│÷Š│ė╬Ž¹┘MĪó║Ż╠į┘Å╬’Īóęį╝░║Ż═ŌĮ╠ė²└U┘MĄ╚ł÷Š░Ż¼ų¦ĖČīÜĪó╬óą┼ę“į┌ć°ā╚ōĒėąĮ^ī”ā×ä▌Ą─ė├æ¶╗∙ĄAŻ¼Ą├ęįį┌┐ńŠ│ų¦ĖČCČ╦ŅIė“ą╬│╔ļpÅŖŅIŽ╚Ė±ŠųĪŻ┼c┤╦═¼ĢrŻ¼CČ╦ų¦ĖČŠ▐Ņ^▀ĆīóśIäš░µłD═žš╣čė╔ņų┴╚ń║Ż═ŌöĄūųÕX░³Ą╚ŅIė“Ż¼═©▀^╝╝ąg▌ö│÷ą╬╩Į┘x─▄║Ż═Ōų¦ĖČ¾wŽĄĪŻė╔ė┌║Ż═ŌCČ╦ų¦ĖČ▓╝ŠųĄ─▒┌ēŠ▌^Ė▀(╚ńąĶ┤¾┴┐õüįOų¦ĖČ╩▄└ĒįOéõ)Ż¼ęį╝░╚½Ū“ę▀ŪķūĶĄKŻ¼Č╠Ģrķgā╚┐ńŠ│CČ╦ų¦ĖČ╩ął÷Ė±Šų▌^ļy║│äėĪŻĄ½ļSų°├└ć°ų¦ĖČŠ▐Ņ^Paypal▀M±vųąć°Ż¼╬┤üĒ═Ō┘Yų¦ĖČŲ¾śI╗“│╔×ķ║Ż═ŌCČ╦ų¦ĖČ╩ął÷ÅŖėą┴”Ą─ĖéĀÄī”╩ųĪŻ

ĪĪĪĪš■▓▀╣─äŅŽ┬Ż¼┐ńŠ│BČ╦ų¦ĖČ╩ął÷╚įėą┤¾┴┐╠Į╦„ÖCĢ■Ż║į┌ć°╝ę┤¾┴”│½ī¦║═ų¦│ųĖ³ČÓĘ¹║ŽŚl╝■Ą─Ńyąą║═ų¦ĖČÖCśŗę└Ę©║ŽęÄ×ķ═Ō┘Qą┬śIæBą┬─Ż╩ĮŲ¾śI╠ß╣®ĮY╦ŃĘ■䚥─▒│Š░ų«Ž┬Ż¼įĮüĒįĮČÓĄ─Į╚┌ÖCśŗķ_╩╝╠Į╦„öĄūų╗»▐Dą═Ż¼▓ó▓╝Šų╚ļ╩ąŻ¼═Ų│÷īŻķTßśī”┐ńŠ│ļŖ╔╠Į╗ęūĄ─╩š┐Ņ«aŲĘĪŻĖ∙ō■░¼╚ĮyėŗöĄō■Ż¼2021─Ļųąć°┐ńŠ││÷┐┌B2CļŖ╔╠Į╗ęūęÄ─ŻŅAėŗĮėĮ³2╚fā|į¬Ż¼Ūęė╔ė┌ę╗Ħę╗┬ĘĄ╚š■▓▀╣─äŅĪó╚½Ū“┐ńŠ│┘QęūŠĆ╔Ž╗»┌ģä▌├„’@Ż¼ŅAėŗ╬┤üĒ╚įīó▒Ż│ų▌^Ė▀į÷╦┘ĪŻČ°ļSų°¬Ü┴󚊥─┼dŲĪóŠWė╬AppĄ╚│÷║Ż█x▄SŻ¼╬┤üĒī”ė┌┐ńŠ│BČ╦ų¦ĖČ«aŲĘ║═Ę■䚥─ąĶŪ¾Ģ■Ė³╝ėČÓį¬Ūę═Ļ╔ŲĪŻęįPingPong×ķ┤·▒ĒĄ─╚½Ū“┐ńŠ│ų¦ĖČŲ¾śIŻ¼ęčų▓Į═Ļ│╔┐ńŠ│ų¦ĖČ╗∙ĄAįO╩®Į©įOŻ¼▓óęį╝╝ąg▌ö│÷š▀Ą─╔ĒĘ▌Ż¼┘x─▄Ė³ČÓĮ╚┌ÖCśŗ╠ß╣®ā×┘|Ę■䚯¼×ķųąć°š¹¾w┐ńŠ│╔·æBūó╚ļą┬┴”┴┐ĪŻ

ĪĪĪĪ04 IRESEARCH-Ą┌╚²ĘĮų¦ĖČąąśIū┐įĮš▀

ĪĪĪĪĪČųąć°Ą┌╚²ĘĮų¦ĖČąąśIū┐įĮš▀ĪĘĮķĮB

ĪĪĪĪiResearch–ųąć°Ą┌╚²ĘĮų¦ĖČąąśIū┐įĮš▀ė╔░¼╚ū╔įā┬ō║ŽĄ┌╚²ĘĮų¦ĖČąąśIā╚īŻ╝ę╣▓═¼╠ß├¹Īóįu▀xŻ¼▓ó┤_Č©ūŅĮK╚ļć·š▀ĪŻ

ĪĪĪĪ╚ļć·š▀Ęų×ķ“Ž╚“ī═Ųäėš▀(2╝ę)Īó«aśIöĄūų╗»╣źłįš▀(9╝ę)Īó╔·æBæ┬į╚┌║Žš▀(5╝ę)Īóų¦ĖČ¾wŽĄ╣▓Į©š▀(3╝ę)”╦─┤¾ŅÉŻ¼╣▓ėŗ19╝ęŲ¾śIĪŻ

ĪĪĪĪ▒Š┤╬įu▀xÅ─“║ŽęÄ░▓╚½Īó╝╝ągĘ■äšĪó«aŲĘäōą┬”╚²ĘĮ├µ║╦ą──▄┴”│÷░lŻ¼▓óŠC║Ž┐╝┴┐ąąśIā╚Ė„ŅÉĘ■äš╔╠Ą─ūį╔ĒČ©╬╗Ż¼ų╝į┌╝ė╔Ņ╣½▒ŖĖ„Įńī”Ą┌╚²ĘĮų¦ĖČąąśIĄ─┴╦ĮŌŻ¼╣▓═¼═ŲäėąąśI▀Mę╗▓Į░lš╣ĪŻ

ĪĪĪĪū┐įĮš▀įu▀xś╦£╩

ĪĪĪĪįu▀xęÄät╝░┴„│╠

ĪĪĪĪ“Ą┌╚²ĘĮų¦ĖČąąśIū┐įĮš▀”įu▀xė╔ā╚═Ōā╔▓┐ĘųįuīÅłFĮM│╔Ż║ā╚▓┐įuīÅłFįuīÅÖÓųž×ķ20%Īó═Ō▓┐įuīÅłFįuīÅÖÓųž×ķ80%ĪŻ

ĪĪĪĪŠ▀¾wįu▀x┴„│╠╚ńŽ┬

ĪĪĪĪStep 1Ż║░±å╬╠ß├¹Ż║ė╔░¼╚ā╚▓┐蹊┐łFĻĀ╝░═Ō▓┐ąąśIīŻ╝ęłFĻĀŻ¼╣▓═¼ī”“Ą┌╚²ĘĮų¦ĖČąąśIū┐įĮš▀”▀Mąą╠ß├¹ĪŻ

ĪĪĪĪStep 2Ż║ā╚▓┐įuīÅłFįu▀xŻ║ė╔ā╚▓┐įuīÅłFĻĀī”╠ß├¹Ų¾śI▀Mąąįu▀xŻ¼▌ö│÷įu▀xĮY╣¹ĪŻ

ĪĪĪĪStep 3Ż║═Ō▓┐įuīÅłFįu▀xŻ║ė╔═Ō▓┐įuīÅłFĻĀī”╠ß├¹Ų¾śI▀Mąąįu▀xŻ¼▌ö│÷įu▀xĮY╣¹ĪŻ

ĪĪĪĪStep 4Ż║įu▀xĮY╣¹īÅ║╦ąŻ“ׯ║ī”ūŅĮKįu▀xĮY╣¹▀MąąČÓ┤╬ąŻ“×īÅ║╦Ż¼▒ŻūCĮY╣¹£╩┤_╣½š²ąįŻ¼┤_Č©ūŅĮK╚ļć·š▀├¹å╬

ĪĪĪĪĻPµIįu▀xųĖś╦

ĪĪĪĪ║ŽęÄ░▓╚½(35%)

ĪĪĪĪ1Īó«aŲĘ░▓╚½ąį(┘~æ¶ą╣┬Č╝░┘YĮōp╩¦ŅÉ’LļUŪķør)(35%)

ĪĪĪĪ2Īó▒O╣▄é╚╣½ķ_ą┼Žó(35%)

ĪĪĪĪ3ĪóŲ¾śI║ŽęÄ╝╝ąg╝░┘YĮ═Č╚ļ(30%)

ĪĪĪĪ╝╝ągĘ■äš(35%)

ĪĪĪĪ1Īóų¦ĖČĮŌøQĘĮ░Ėąį─▄(40%)

ĪĪĪĪ2ĪóöĄūų╗»č▄╔·Ę■äš─▄┴”(30%)

ĪĪĪĪ3Īóų¦ĖČĮ╗ęūęÄ─Ż(30%)

ĪĪĪĪ«aŲĘäōą┬(30%)

ĪĪĪĪ1ĪóŪ░čž╝╝ągæ¬ė├░Ė└²(35%)

ĪĪĪĪ2ĪóąąśIś╦ųŠąį«aŲĘķ_äō(35%)

ĪĪĪĪ3Īóą┬ų¦ĖČł÷Š░Īóų¦ĖČ╣żŠ▀Ą─┬õĄž┼cæ¬ė├(30%)

ĪĪĪĪū┐įĮš▀╚ļć·šf├„

ĪĪĪĪ1Īó2022─ĻĪČųąć°Ą┌╚²ĘĮų¦ĖČąąśIū┐įĮš▀ĪĘ░±å╬├¹å╬Ż¼ŽĄŠC║Ž░¼╚ū╔įā蹊┐łFĻĀ╝░═Ō▓┐īŻ╝ęęŌęŖŻ¼╣▓═¼ųŲČ©įu▀xĖ„ŠSČ╚ÖÓųžš╝▒╚Ż¼▓óūŅĮK┤_šJĖ„ŅIė“╚ļć·├¹å╬ĪŻ

ĪĪĪĪ2Īó░¼╚ū╔įā蹊┐łFĻĀ═©▀^ŠĆ╔Ž/ŠĆŽ┬/▒│ī”▒│š{蹥─ĘĮ╩Į┴╦ĮŌ╠ß├¹Ų¾śIįu▀xųĖś╦ŽÓĻPŪķørŻ¼ęį▒ŻūCįu▀xĮY╣¹Ą─┐═ė^╣½š²ąįĪŻ

ĪĪĪĪ3Īó░±å╬┴ą╩ŠĒśą“▓╗┤·▒ĒĖ„┘ÉĄ└Ų¾śI┼┼├¹Ż¼╬┤┴ą╩Šš▀▓╗┤·▒ĒŲõ▓╗Š▀éõ«aŲĘ╝░Ę■äšā×ä▌ĪŻ

ĪĪĪĪ4ĪóĪČ2022─Ļųąć°Ą┌╚²ĘĮų¦ĖČū┐įĮš▀ĪĘ░±å╬ūŅĮKĮŌßīÖÓÜw░¼╚ū╔įā╦∙ėąĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...