亞馬遜的AWS和零售業務上演「冰與火之歌」

01 概述

分析師認為,亞馬遜(NASDAQ:AMZN)由兩個獨立的公司組成,即AWS和"亞馬遜零售 "。亞馬遜自己對這些分部的描述如下。

我們已將我們的業務分為三個部分。北美,國際,和AWS。我們根據使用情況將 "履行"、"技術和內容"、"銷售和營銷 "以及 "一般和管理 "的運營費用分配給分部結果,這通常反映在費用發生的分部中。大部分的技術基礎設施成本是根據使用情況分配給AWS部門的。

亞馬遜10-K。附注10 - 分部信息

根據定義,"亞馬遜零售 "是北美和國際分部的總和。從這句話中得到的一個重要啟示是,大部分技術基礎設施成本被分配到AWS部門。

其他分析師做了一個總和式的估值,并對兩個以上的分部進行了估值。問題在于,你不能真的把廣告銷售放在一個倍數上,然后又把另一個倍數放在prime訂閱上,最后說 "我就用X的P/S來評估剩下的零售銷售"。亞馬遜prime訂閱需要市場。廣告收入需要市場。整個亞馬遜生態系統是如此緊密相連,以至于在分析師看來,AWS是*一個可以直接分拆為一個獨立公司而沒有任何問題的部分。

因此,分析師將做的是嘗試將亞馬遜作為兩個獨立的企業來估值。這項工作的問題在于會計。亞馬遜在合并的基礎上對所有分部進行核算。在財務報告的注釋中(分部信息),亞馬遜給我們提供了更多關于獨立分部的一些指標的見解。以下是亞馬遜為每個分部分別提供的重要指標。

(1) 凈銷售額

(2) 運營費用

(3) 營業收入(損失)

(4) 按集團劃分的凈銷售額

(5) 按部門劃分的財產和設備

(6) 按部門劃分的財產和設備凈增量

(7) 按部門劃分的折舊和攤銷

分析師將使用上述所有的指標,并盡可能地劃分利潤表和現金流量表,對這兩家公司分別進行估值。

02

02 財務數據

分析師將逐一研究幾個指標。最后將以兩個獨立的損益表和自由現金流的計算來結束。另外還將簡要介紹一下資本回報率和資產負債表。

收入

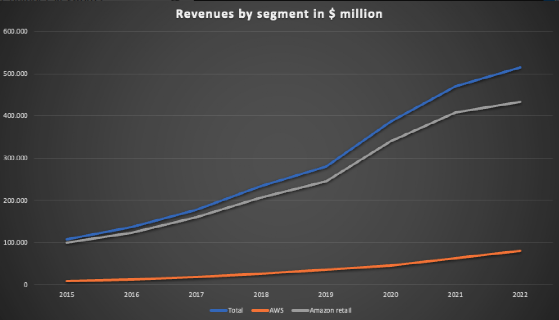

按部門劃分的收入(亞馬遜10-K報告)

在*張圖表中,可以看到,自2015年以來,這兩個部門的收入一直在不斷增長。

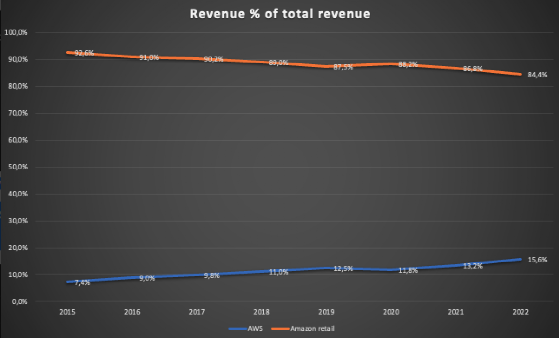

收入占總收入的百分比(亞馬遜10-K報告)

在第二個圖表中,可以看到,自2015年以來,AWS的銷售額占總銷售額的比例增加了一倍多。這是一個好兆頭,因為AWS部門的利潤率遠遠高于亞馬遜零售部門,這應該導致綜合水平上的利潤率提高。

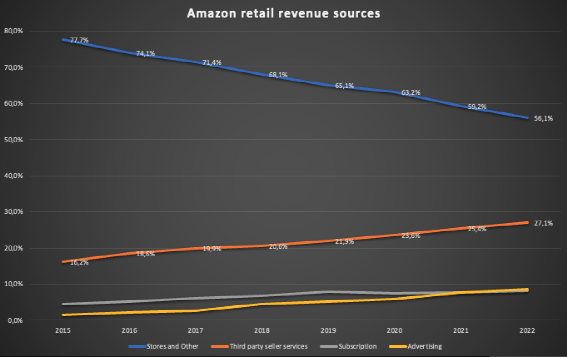

不過,最重要的是亞馬遜零售業的銷售額來自哪里。這可以從以下圖表中看出。

作者注:我估計了2015-2018年的廣告收入,因為亞馬遜在2019年才開始披露這個數字。

亞馬遜零售收入來源(亞馬遜10-K報告)

這就是有趣的地方,也是看好亞馬遜的主要理由所在。在線和實體店的銷售額占比正在下降,而第三方賣家服務、優質訂閱收入和廣告收入占總收入的比例正在穩步上升。

這三種收入來源的利潤應該會更高,隨著時間的推移,亞馬遜整個零售業務的利潤也會更高。為了驗證這一點,需要看看營業收入和利潤率。

息稅前利潤和息稅前利潤

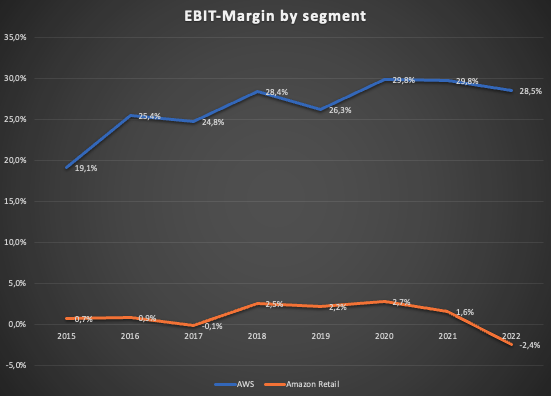

圖表顯示自2015年以來這兩個部門的息稅前利潤:

按部門劃分的息稅前利潤(亞馬遜10-K報告)

可以看到,前面提到的亞馬遜零售部門盈利能力增長的假設直到2020年都是正確的。2021年的息稅前利潤略有下降,然后在2022年轉為嚴重負值。另一方面,正如預期的那樣,AWS表現不錯。

下面是另一張顯示這兩個部門息稅前利潤率的圖表:

按部門劃分的息稅前利潤率(亞馬遜10-K報告)

AWS的利潤率一直在上升(有輕微的挫折),而亞馬遜的零售利潤率一直上升到2020年,在開始下降之前達到2.7%的峰值。

現在需要回答的關于亞馬遜零售部分的主要問題是:

(1)盈利能力下降的原因是什么?

(2)盈利能力上升的基本假設(由于第三方賣方服務、訂閱和廣告的收入貢獻增加)是否仍然完好無損?

營業費用

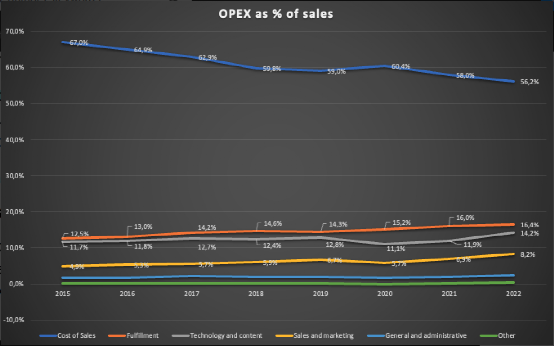

為了了解亞馬遜零售業務的盈利能力,需要仔細研究一下運營費用的來源。下圖顯示了綜合水平上成本占銷售額的百分比:

運營費用占銷售額的百分比-合并(亞馬遜10-K報告)

這里的關鍵結論是,銷售成本一直在穩步下降,而履行、技術/內容和銷售/營銷(S&M)成本一直在上升。這符合AWS銷售在綜合收入中所占的更大比例(銷售成本更低,沒有履行成本),以及第三方賣方服務(沒有銷售成本)的收入份額上升的情況。為了弄清楚亞馬遜零售業務的利潤率到底發生了什么,需要拆解損益表。

分解成兩份利潤表

分析師沒有找到任何有關AWS毛利率的信息。亞馬遜*的競爭對手微軟(NASDAQ:MSFT)在最近的10-K報告中表示:

微軟云計算毛利率比例小幅下降至70%。排除會計估計變化的影響,微軟云計算毛利率百分比增加了3個百分點,這是由于我們云服務的改善,部分抵消了銷售組合轉向Azure和其他云服務。

微軟10-K:第二部分-項目7“2022財年與2021財年的比較”

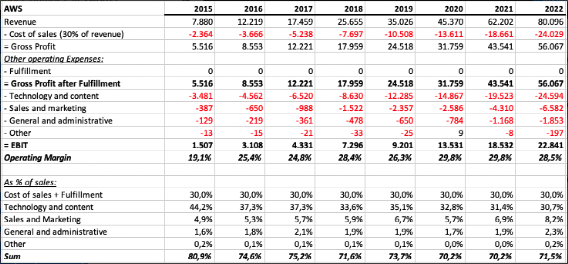

亞馬遜和微軟是云市場上*的玩家。假設AWS的毛利率應該接近微軟提到的水平,并估計AWS的銷售成本為收入的30%。

AWS的履行成本應該為零。將假設銷售管理、一般和管理和其他成本等于AWS在合并收入中所占份額的%。剩余的運營成本(這是運營成本中*的一部分)應該由技術和內容成本組成。

大部分技術基礎設施成本是根據使用情況分配給AWS部門的。

亞馬遜10- k:注10-分段信息

綜上所述,以下是分析師得出的AWS損益表(單位:百萬美元):

2015-2022年AWS預估損益表(作者根據已披露的部門信息預估)

正如我們所看到的,AWS做得很好。利潤率擴大,收入增長出色。這是一個真正的質量和復合業務。

既然得到了這些數字,就可以得出亞馬遜零售損益表應該是什么樣的。以下是對亞馬遜零售損益表的估計(單位:百萬美元):

2015-2022年亞馬遜零售損益表估算值(作者根據已披露的細分市場信息估算)

這就是有趣的地方。首先,可以看到,2021年和2022年利潤的大幅下降并不是由于銷售成本和履行成本的上升,而是由于技術和內容、S&M和G&A成本的大幅增加。這可以被視為一個好跡象,因為它表明沒有“可選”支出的核心業務可以盈利。

但有一件事讓我擔心,當我們從亞馬遜零售總收入中剔除廣告收入,并將其與銷售和履行成本進行比較時,核心毛利率已經下降。以下是數字(以百萬美元為單位):

調整后的銷售和履行成本占收入的百分比(作者根據已披露的部門信息估算)

不包括廣告收入,亞馬遜零售核心毛利率(不包括廣告收入的收入-銷售成本-履行成本)從2015年的15%左右下降到2022年的12%。

雖然廣告屬于亞馬遜的零售業務,也是看好亞馬遜的一個重要部分,但目前看來,它只是被用來補貼不斷增加的銷售成本和履行成本。

主要的問題是這種趨勢是否/何時會停止,然后會發生什么。隨著產品銷售額(占總銷售額的百分比)的下降和第三方賣家服務收入的增加,亞馬遜需要將核心毛利率恢復到過去的水平。

一件突出的事情是,核心毛利率實際上在2019年之前有所提高,從2020年開始才開始惡化。

在最近的2022財年第四季度財報電話會議上,亞馬遜高級副總裁兼首席財務官布萊恩·奧爾薩夫斯基發表了一份聲明,表明分析師估計的數字是正確的:

但從本質上講,我們現在正試圖重新獲得我們過去擁有的成本結構,平衡——并更有效地利用我們在過去2,3年里增加的資產,同時也關注我們正在努力推動增長的所有投資領域,繼續關注我們需要調整路線的地方,我們需要改變的地方。

我們預計,北美的運營成本會有很大的改善。2022年取得積極進展。我們一直想要制作更多,我們肯定會在2023年及以后繼續努力。但我們希望并期待在2023年做出重大改進。

亞馬遜首席財務官Brian Olsavsky -亞馬遜第四季度財報電話會議

這表明亞馬遜很清楚,核心毛利率從2020年(2-3年前)開始惡化。市場意識到這一點,股價隨之下跌。

亞馬遜需要在這方面下功夫。在接下來的幾個季度和幾年里,這將是亞馬遜零售業務的主要價值驅動力。

到目前為止,不斷增長的廣告收入是*能讓亞馬遜零售業務免于陷入嚴重的負利潤率的因素。

一旦亞馬遜顯示出實現核心毛利率提高的跡象,亞馬遜零售部門的估值將大幅上升,即使他們繼續在sm、技術和內容上投入巨資。分析師擔心亞馬遜是否能夠首先實現這一目標。

現金流報表

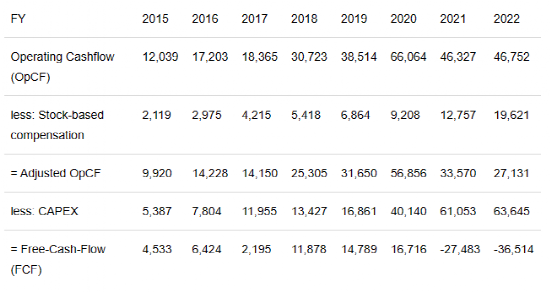

接下來,談談現金流量表。看一下合并現金流量表(單位:百萬美元):

請注意,這里是將基于股票的薪酬(SBC)視為現金費用,因為它應該屬于“來自融資活動的現金”。可以看到,在綜合基礎上,亞馬遜的FCF一直為正,直到2020年。2021年和2022年的FCF嚴重為負。

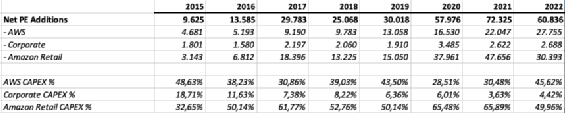

亞馬遜在分部報告中按分部提供了網絡財產和設備增加的數字。通過將部門凈增加除以總凈增加,可以得出每個部門的資本支出百分比。以下是數字(以百萬美元為單位):

按部門劃分的凈財產和設備增量(亞馬遜10-K報告)

過去,AWS在物業和設備凈增量中所占的份額一直在30-50%左右。由于物流網絡的建設,2020年和2021年零售部門的凈增長份額非常高。

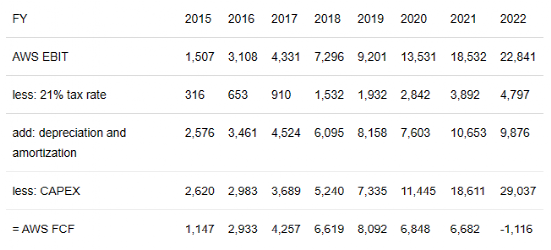

由于亞馬遜還報告每個部門的折舊和攤銷,可以進行自下而上的計算來估計AWS的FCF。估計AWS的資本支出百分比與上表中財產和設備凈增加的百分比相同。以下是數字(以百萬美元為單位):

這些數字可能不是100%準確,因為他們沒有考慮到一些項目和流動資金的變化,但在分析師看來,這應該是一個很好的估計部分的FCF。

AWS FCF與合并FCF的區別在于亞馬遜零售FCF。為了看得更清楚,下面是一張結果圖表:

2015-2022年部門FCF概述(作者根據已披露的部門信息估計)

乍一看,這可能令人擔憂。然而,分析師并不擔心,因為這大部分是巨額資本支出的結果,而這些資本支出的大部分應該是增長型資本支出。

亞馬遜認為他們仍然能夠以高回報率進行利潤再投資,這實際上是一個好跡象。

資本回報率

這就引出了財務的下一部分,即資本回報率。亞馬遜公開了每個部分的財產和設備的總額。通過將部門的息稅前利潤除以財產和設備的總額,可以得到兩個部門的資本回報率的估計值。以下是數據:

按部門劃分的財產和設備以及資本回報率(亞馬遜10-K報告)

在這里,可以再次看到AWS是一項出色的業務,因為它能夠產生持續的高資本回報。另一方面,亞馬遜零售業務的資本回報率非常低且不穩定,這表明它是一個平庸的業務(從投資者的角度來看,而不是從客戶的角度來看)。

資產負債表

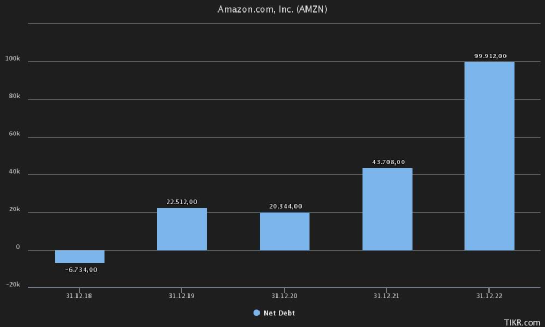

過去幾年,亞馬遜在資本支出上花了很多錢。特別是在2021年和2022年,FCF嚴重為負。資產負債表受到了沖擊,如下圖所示(以百萬美元為單位):

亞馬遜2018-2022年凈負債(Tikr終端)

從2020財年末到2022財年末,亞馬遜的凈債務增加了近800億美元。這不是一個好跡象,因為利息支出正在上升。此外,管理層自己也承認,過去3年的投資(由債務資助)導致核心毛利率惡化,這是資本配置不當的一個跡象。分析師非常懷疑亞馬遜是否能像過去那樣繼續花錢。這也可能是積極的,因為FCF可能會再次轉為正值。

03 估值

接下來,我們談談估值問題。如果不得不買下不想擁有的零售業務的一部分,價格一定要是合適的。

AWS

首先,需要看看歷史現金兌換率。現金轉換定義為FCF除以凈收入。從上面的圖表中選取數字得出以下圖表:

2015-2022年現金轉換(作者估計如上所述)

可以再次看到,從2020年起,情況發生了變化。資本支出急劇增加。由于資本回報率沒有惡化,在分析師看來這不是一個問題。

只要AWS能夠以遠高于30%的資本回報率大舉再投資于業務,完全可以接受低現金轉化率,因為大部分資本支出是增長性資本支出,而不是維持性資本支出。

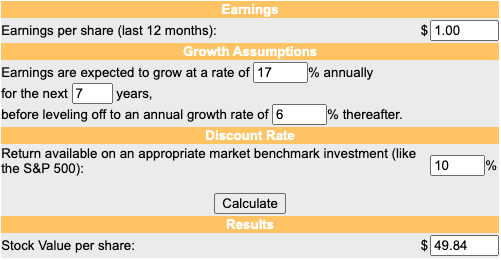

現在需要假設未來的增長率。在最近發布的2022財年第四季度收益報告(第14頁)中,AWS第四季度的同比收入增長放緩至20%。

Statista估計,從2023年到2027年,公共云市場的復合年增長率將接近14%。《財富》商業洞察的一項研究估計,到2029年,全球云計算市場的年復合增長率將接近20%。

假設CAGR在中點,也就是17%直到2029年。分析師將把*增長率定為6%,就像他通常對那些產生持續高資本回報的公司所做的那樣。在這種情況下,需要將1美元的AWS FCF估值為49.84美元,如下圖所示:

AWS DCF (moneychimp.com)

因此,AWS的價值應該是FCF的50倍左右,毫無疑問,這是一個很高的倍數。那么假設現金轉化率是多少呢?

AWS 2022財年的息稅前利潤為228億美元,凈利潤應達180億美元左右(假設稅率為21%)。所以AWS的價值是:

(a) 9000億美元,按100%現金折算

(b) 7200億美元,按80%現金折算

(c) 5,400億元,按60%現金折算

分析師認為,如果AWS想在未來幾年保持高增長率,就必須像過去三年那樣保持高資本支出。現金轉換率100%以上的時代已經一去不復返了。

60%的稅率對分析師來說似乎太低了,因為這意味著AWS必須繼續在資本支出上投入巨額資金,這將是很困難的。

畢竟,正如上面所概述的,在過去幾年里,由于大規模的資本支出,資產負債表已經惡化了很多,凈債務已經接近1000億美元。

80%的現金轉換和7200億美元的估值將使AWS的EBIT和凈利潤分別達到31倍和40倍。

盡管市盈率仍然很高,但對于這樣一家高質量公司來說,在一個快速增長、資本回報率持續高企的市場上,這個市盈率似乎是合理的。

總之,分析師估計AWS的價值應該在7200億美元左右。

亞馬遜的零售

亞馬遜零售的2022財年息稅前利潤率為-2.4%。

分析師對此相當樂觀,并預計之前概述的核心毛利率將回到過去15%的水平,提高300個基點(我對此仍有一些懷疑)。

分析師將假設將S&M支出削減至銷售額的7.2%(從目前的8.2%)還會有100個基點的改善,這將更符合過去的S&M支出。

最后,將假設通過削減技術和內容以及G&A成本,再提高100個基點。預計在內容上的支出將比過去更高,因為亞馬遜需要繼續投資于優質訂閱福利,以證明價格上漲和留住會員是合理的。

這一點很重要,因為亞馬遜的prime福利與許多流媒體服務競爭,分析師認為這個領域在未來會變得更具競爭力。

因此,綜合起來,EBIT利潤率將提高500個基點,EBIT利潤率將達到2.6%,僅比2020年達到的歷史最高利潤率低10個基點。

2022財年的銷售額為5139.83億美元,這將導致約133.5億美元的息稅前利潤。稅后的凈收入約為105億美元。請注意,無論是在這里還是在AWS,分析師都沒有考慮1000億美元凈債務的利息支出。

假設市盈率為20倍,亞馬遜零售業務的價值將達到2100億美元左右。即使分析師非常樂觀,假設亞馬遜的市盈率為25倍,根據他的估計,亞馬遜零售業務的價值也只有2640億美元左右。

04 評估

在撰寫本文時,亞馬遜的股價為每股98.95美元。截至2022財年第四季度末,公司流通股為10,308,000,000股,總市值為1,0200億美元。

分析師認為AWS的價值約為7200億美元,亞馬遜零售業務的價值約為2100億美元。總之,亞馬遜整體價值應該在9300億美元左右。這還不包括1,000億美元凈債務的利息支出或任何潛在的部分和/持有折扣。

我認為亞馬遜目前整體被高估了10%左右。

風險和注意事項

在這種情況下,只有一件事需要注意,這就是亞馬遜零售部門EBIT利潤率的發展。

管理層承認,過去2-3年的投資效率非常低,導致利潤率不斷惡化。亞馬遜零售業務“核心毛利率”將是未來幾年值得關注的主要指標。

分析師對估值的假設是,亞馬遜將能夠達到過去的核心毛利率,并能夠通過削減銷售和管理費用(主要是G&A成本)來提高成本效率。

如果亞馬遜能夠將其核心毛利率提高到比過去更好的水平,分析師的論文將需要改寫,因為亞馬遜零售業務的價值將大大提高(再提高150個基點將使亞馬遜零售價值增加50%以上)。

然而,這也可能在另一方面適得其反。分析師認為他的假設相當樂觀。因此,如果亞馬遜顯示出無法提高核心毛利率的跡象,亞馬遜零售業務的價值應該遠低于分析師的估計。

05 結論

分析師以目前每股98.95美元的價格將亞馬遜評級為持有,并可能在明年某個時候重新評估我的論文,以檢查管理層是否能夠在2023年兌現他們的改善承諾。

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...