╬─╦╝║Ż▌xĮ╚┌RWAŽĄĮyų·┴”Ńyąą┤“įņ’LļU╣▄└ĒĪ░ĘĮŽ“ś╦Ī▒

ĪĪĪĪĮ³─ĻüĒŻ¼╬ęć°ŃyąąśIėąą“═Ų▀M▐Dą═ķ_Ę┼Ż¼į÷ÅŖ’LļUĘ└┐ž─▄┴”ĪŻ“ć└▒O╣▄”ą╬╩ĮŽ┬Ż¼┤®═Ė╩ĮĄ─▒O╣▄ųŲČ╚╩╣╔╠śIŃyąąĄ─┘Y«a┘|┴┐Ė³╝ė═Ė├„šµīŹŻ¼öĄūųĮøØ·Ą─┼Ņ▓¬░lš╣ę▓ī”Ńyąą╝ėÅŖ║ŽęÄ’LļU╣▄└Ē╠ß│÷┴╦ą┬ę¬Ū¾ĪŻ’LļU╝ėÖÓ┘Y«aėŗ┴┐(RWA)╩ŪŃyąą’LļU╣▄└Ē¾wŽĄĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼ā╚▓┐’LļU╣▄└ĒĄ─“’LŽ“ś╦”ĪŻŃyąą═©▀^┘Y▒Šėŗ┴┐║═įu╣└Ż¼üĒ▒µūRŲõ’LļUūā╗»Ą─ĀŅør║═┌ģä▌Ż¼Å─Č°ī”┘Y«aĄ─░▓╚½┼cĘĆČ©īŹ¼FŪ░š░ŅA┼ąĪŻ

ĪĪĪĪ─┐Ū░Ż¼ć°ā╚ČÓ╝ęŃyąąū±šš▒O╣▄ę¬Ū¾Ż¼╝Ŗ╝Ŗķ_╩╝═Ų▀M’LļU╝ėÖÓ┘Y«aėŗ┴┐ŽĄĮyĄ─Į©įOŻ¼╚ń║╬┤“įņę╗┐Ņ╝µŅÖ▒O╣▄║ŽęÄąį╝░Ų¾śI’LļU╣▄└ĒąĶŪ¾Ą─ųŪ─▄╗»’LļU╝ėÖÓ┘Y«aėŗ┴┐ŽĄĮyŻ¼īó’LļUėŗ┴┐Ą─ą┬└Ē─ŅĪóą┬öĄō■Īóą┬─Żą═╔Ņ╚ļØB═ĖĄĮŃyąąśI䚥─Ė„éĆīė├µŻ¼│╔×ķŃyąą╝ėÅŖ’LļU╣▄└Ē─▄┴”Īó“īäėöĄūų╗»▐Dą═Ą─ųžę¬ę╗ŁhĪŻ

ĪĪĪĪ╬─╦╝║Ż▌xĮ╚┌ū±čŁĪČ╔╠śIŃyąą┘Y▒Š╣▄└Ē▐kĘ©(įćąą)ĪĘ▒O╣▄ę¬Ū¾Ż¼├µŽ“ŃyąąśI═Ų│÷ŃĢĮė’LļU╣▄└Ē┼c┘Y▒Š╝s╩°ÖCųŲĄ─ę²Ūµ——’LļU╝ėÖÓ┘Y«a(RWA)ėŗ┴┐ŽĄĮyĪŻū„×ķīŹ¼F▒O╣▄┘Y▒Šėŗ┴┐║═ł¾╦═┐Ų╝╝╗»ŲĮ┼_Ż¼įōŽĄĮyīŹ¼F┴╦öĄō■Įyę╗ĪóĮøØ·┘Y▒Šėŗ┴┐Īóå╬╣P£y╦ŃĪó▒O╣▄ł¾▒Ē╔·│╔╝░ĮY╣¹Ęų╬÷ł¾ĖµĄ╚╣”─▄Ż¼ų·┴”Ńyąą│ų└mĘĆĮĪĄž╠ß╔²ā╚▓┐’LļUėŗ┴┐║═╣▄└Ē╦«ŲĮŻ¼ī”Ńyąą┴╦ĮŌ’LļU╩šęµ┼õ▒╚ĪóīŹ╩®æ┬įš{š¹Īóā×╗»┘Y«aĮYśŗĪóĘų╬÷┘Y▒Šš╝ė├┼c╩šęµŪķør╠ß╣®┴╦ėąą¦ģó┐╝ę└ō■ĪŻ

ĪĪĪĪ•ś╦£╩╗»Īó┐╔ęĢ╗»ĪóŠ½╝Ü╗»Ą─RWAŽĄĮy

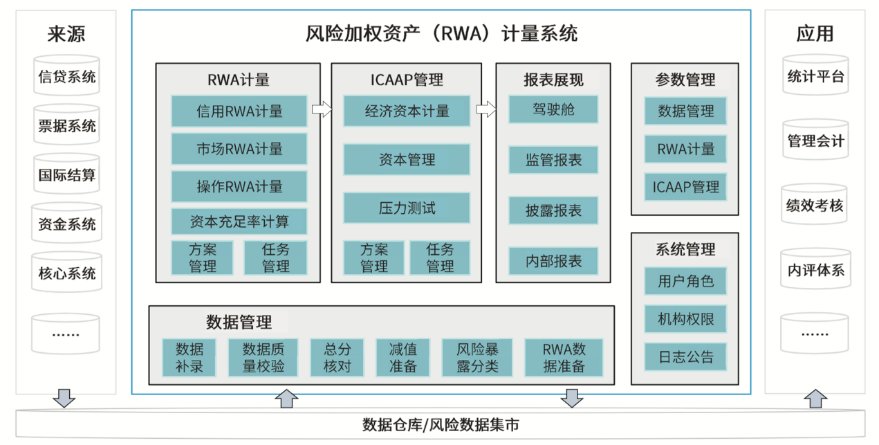

ĪĪĪĪ’LļU╝ėÖÓ┘Y«a(RWA)ėŗ┴┐ŽĄĮyōĒėąETLöĄō■╠Ä└ĒĪóRWAę²ŪµĪóICAAPę²ŪµĪół¾▒Ēš╣¼FĪóģóöĄ╣▄└Ē║═ŽĄĮy╣▄└Ēį┌ā╚Ą─┴∙┤¾║╦ą──ŻēKŻ¼ęį┤¾öĄō■ŲĮ┼_Īó’LļU╣▄└ĒöĄō■╝»╩ą×ķ’LļUöĄō■üĒį┤Ż¼═©▀^┘Nį┤īėĪóŠÅø_īėĪó╗∙ĄAīėĪóėŗ╦ŃīėĄ─ųīėöĄō■š¹║Ž┼cŪÕŽ┤Ż¼Ž“RWAę²ŪµĪóICAAPę²ŪµĄ╚╠ß╣®’LļUėŗ┴┐╦∙ąĶöĄō■Ż¼═Ļ│╔’LļU╝ėÖÓ┘Y«aėŗ┴┐ęį╝░┘Y▒Š│õūŃ┬╩ėŗ╦ŃŻ¼╝░Ģr╔·│╔ŽÓæ¬▒O╣▄ł¾▒ĒŻ¼×ķŲ¾śI╠ß╣®īŹĢröĄō■ģó┐╝ĪŻ

ĪĪĪĪ’LļU╝ėÖÓ┘Y«a(RWA)ėŗ┴┐ŽĄĮyŠ▀ėąśIäš┴„│╠ś╦£╩╗»Īóėŗ╦ŃęÄätģóöĄ╗»Īóėŗ╦Ń▀^│╠┐╔ęĢ╗»ĪóŽĄĮy╣▄└ĒŠ½╝Ü╗»Ą╚╠ž³cŻ¼ŽĄĮyųąĖ„ĘNėŗ┴┐ģóöĄ(╚ńŻ║ŃyąąģóöĄĪóę²ŪµģóöĄĪó▒O╣▄ģóöĄĪó┘Y▒ŠģóöĄ)Š∙─▄ē“▀MąąģóöĄ╗»įOų├Ż¼┼õų├ĘĮĘ©║å▒ŃŻ¼▓óī”ģóöĄŠ▀ėą░µ▒Š┐žųŲÖCųŲŻ¼į┌▒O╣▄ę¬Ū¾ūā╗»ĢrŻ¼┐╔═©▀^░µ▒ŠĖ³ą┬ūįäė═Ļ│╔ĪŻŽĄĮyėŗ╦Ń▀^│╠═Ė├„Ż¼Ę¹║Ž▒O╣▄ĪóīÅėŗ║═ąąā╚Ą─╣▄└Ēæ¬ė├ę¬Ū¾Ż¼┐╔║åØŹĪóŪÕ╬·Ąžš╣¼F│÷ßśī”├┐╣Pé∙ĒŚėŗ╦Ń▀^│╠ųąĄ─╚╬ęŌ▓Į¾EŻ¼īŹ¼Fī”RWAėŗ╦ŃĮY╣¹ĄĮų╣Pé∙ĒŚ├„╝ÜĄ─ųīėš╣╩Šęį╝░┴ą╩Šš¹éĆėŗ╦Ń▀^│╠ųą╦∙╔µ╝░Ą─’LļUūā┴┐Ż¼ūŅĮKĘų╬÷ĄĮį┤öĄō■īėŻ¼═©▀^ņ`╗ŅĄ─ŽĄĮy┼õų├Īóć└ųöĄ─öĄō■ąŻ“×Īó═Ė├„Ą─Ė▀ą¦▀\╦ŃĪóČÓŠSČ╚Ą─öĄō■Ęų╬÷Ż¼Ä═ų·Ńyąą═Ļ│╔’LļU╝ėÖÓ┘Y«a║═┘Y▒Š│õūŃ┬╩ėŗ╦ŃĪŻ

ĪĪĪĪæ{ĮĶīŻśI╗»Ę■äš─▄┴”┼c╝╝ągā×ä▌Ż¼╬─╦╝║Ż▌xĮ╚┌ęč×ķČÓ╝ęć°ėą┤¾ą═ŃyąąĪó╣╔Ę▌ųŲŃyąą╝░Ųõ╦¹╔╠śIŃyąąīŹ╩®┴╦’LļU╝ėÖÓ┘Y«a(RWA)ėŗ┴┐ŅÉĒŚ─┐Ż¼ų·┴”ŃyąąīŹ¼FĮĄ▒Šį÷ą¦Īó╠ß╔²’LļU╣▄└Ē─▄┴”ĪŻ╬┤üĒŻ¼╬─╦╝║Ż▌xĮ╚┌īó│ų└mį┌Į╚┌’LļU╣▄└ĒŅIė“▓╗öÓäōą┬ā×╗»Ż¼ĘeśO▀\ė├öĄūų╗»╩ųČ╬ų·┴”Į╚┌┐═æ¶╠ß╔²ā╚═Ō▓┐’LļU╣▄└Ē─▄┴”Ż¼Į©įO“═Ō▓┐▒O╣▄+ā╚▓┐’LļU╣▄└Ē”Ą─╚½├µ’LļU╣▄└Ē¾wŽĄĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...