中國汽車產業40年:合資車的浪潮與退潮

吳曉波在《激蕩三十年》的開篇這樣寫道:這本書的「激蕩」故事從1978年寫起。

而對于中國的汽車產業來說,1978年也是一個值得銘記的特殊年份。閉門造車近30余年的中國汽車工業,在這一年向全球汽車企業發出邀請,希望它們能夠來考察中國市場。

不久后,時任美國通用汽車公司董事長的湯姆斯·墨菲就率隊來華。雖然當時與通用的談判無果,但湯姆斯·墨菲留下的joint venture(合資經營)理念,卻在幾年后擺上了總設計師的案頭。

1982年,合資經營被允許落地到轎車領域,兩年后中國第一家中外合資車企北京吉普正式開張營業,開創了中國汽車對外開放合作的先河。同年11月,中國第一家轎車合資企業上海大眾正式成立。

進入90年代,中國汽車工業迎來新一輪的合資爆發期,二汽與法國雪鐵龍成立神龍汽車、廣州與法國標致汽車達成協議、大眾汽車的第二家合資公司一汽-大眾成立、日系車企在中國最大的合資企業江西五十鈴汽車公司在江西南昌成立和海峽兩岸最大的汽車生產合資企業東南(福建)汽車工業有限公司成立。

合資企業帶領著中國汽車工業技術、車型產品、設計、質量工業等方面都有了質的飛躍,更讓中國汽車工業開始與世界接軌。

2001-2008年,我國汽車產銷平均每年跨越百萬輛臺階,2009年取代美國成為第一大汽車銷售國,同時取代日本成為第一大汽車生產國,但銷量主要貢獻來源是一汽大眾、上汽大眾、上汽通用等合資品牌。

歷史轉折發生在2009年,《汽車產業調整振興規劃》出臺,自主品牌迎來史無前例的發展契機。

2010年,東風日產和上汽通用五菱先后發布了「啟辰」和「寶駿」,拉開中國汽車市場合資自主品牌的序幕。

另一個被拉開的序幕,是同年試點的新能源汽車補貼方案。但合資品牌在電動化興起伊始保持觀望態度,一直到2016年,主流合資車企每年納入《節能與新能源汽車示范推廣應用工程推薦車型目錄》的車型都屈指可數。

2018年至今,伴隨汽車合資股比放開,合資品牌的新能源車型得以登場,與此同時,此前高調的合資自主品牌逐步退出歷史舞臺。

但問題是,吃盡40年市場紅利的合資車,還能不能繼續留在牌桌?

加速出清

自2018年開始,受購置稅優惠退坡、排放標準升級、缺芯、疫情等影響,我國汽車銷量出現波動性下滑,到2022年已經下降了6.45%。

雖然總量下滑,但在這個過程中,受電氣化、智能化影響,國內結構出現了明顯的「自主強、合資弱」趨勢。

從銷量上看,2022年主流合資品牌銷量相比2018年下降17.4%為1131萬輛,嚴重跑輸行業,市場份額為48.7%。

其中,韓系品牌和法系品牌銷量降幅最高,分別為67.5%和44.3%,對應市場份額僅為1.6%和0.7%。相比2019年,跑輸行業的車企中合資品牌占比70%,剩下30%為弱勢自主品牌。

而造成上述現象的原因,有兩個:舊車型競爭力下降,新車型數量驟減。

以降幅最高的韓系品牌為例,2019-2022年,起亞和北京現代分別減量24.1萬臺和56萬臺。除經銷商網絡退網導致品牌力受損的原因外,車型競爭力不足同樣是銷量疲軟的主要原因。

北京現代在2002年成立之后,品牌經過十余年的緩慢爬升,銷量在2013年首次突破了百萬輛,并在2016年達到114萬輛的銷量高點,位列國內乘用車銷量榜第四。

但從2017年開始品牌銷量一蹶不振,當年銷量大幅下滑31%,年銷量一路下滑至2022年的25萬輛,回到了2007年的水平。

而北京現代從巔峰跌落谷底,與其產品力走弱直接相關。

北京現代自建立之初,始終主打高性價比戰略,車型集中在中低端產品。以2008款悅動為例,其起售價在10萬元左右,較同級競品卡羅拉低了近4 萬。經濟型車的定位幫助現代在中國乘用車市場規模擴張的階段取得了亮眼的表現。

但現代的車型在技術上缺乏領先優勢,尤其受到自主品牌產品力崛起的沖擊。

比如長安逸動2016款1.6L和北京現代悅動2017款1.6L兩款車型,前者在在售價更低的同時,無論在動力、車身大小、軸距等方面都已優于悅動,在配置上,逸動還標配了衛星導航系統、發動機啟停技術等功能。

性價比優勢的消失,以及品牌長期以來缺失高端產品線,致使北京現代的市場競爭力開始急劇下滑。

而在新車型數量上,起亞僅在2020和2021年推出了凱酷和嘉華兩款車型,且兩年內未出改款,現代則僅推出了起售價17萬元的MPV庫斯途,缺乏市場競爭力。

舊車型競爭力走弱、新車型數量驟減,直接導致經銷商盈利空間收窄甚至大量退網。

2013年,北京現代引入新勝達國產化車型后,品牌進口經銷商的銷量大幅縮減,并出現嚴重虧損。2016年經銷商與品牌溝通未果導致大量退網,品牌影響力遭受負面沖擊。

而進口經銷商的退出僅是導火索,在銷量連續下滑的影響下,北京現代的經銷商網絡同樣快速萎縮。

據青年報報道,因部分車型產品力不足,且品牌方的優惠政策較弱部分北京現代的4S店面臨著虧本售車的壓力。經銷商盈利空間的壓縮,再次導致2020-2021年間大量退網。

并且,經銷商退網在存量競爭階段,已然不是北京現代一家的問題。

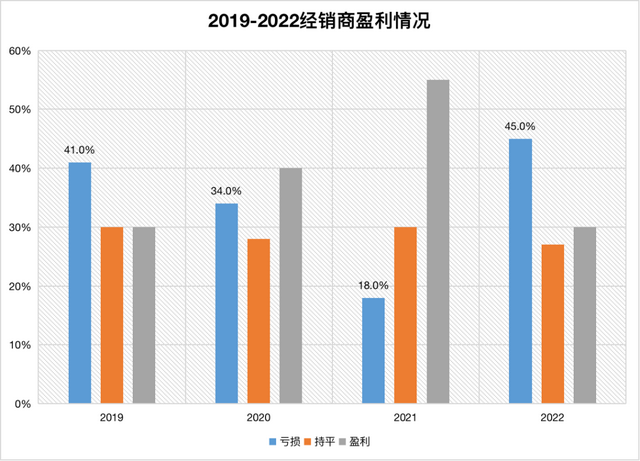

根據中國汽車流通協會發布的《2022年全國汽車經銷商生存狀況調查報告》(調查對象以乘用車授權經銷商為主),2022年僅有29.7%的經銷商實現盈利,較上年進一步縮窄。品牌經銷商的退網率同樣居高不下,2022年北京現代、別克、東風標致、斯柯達等合資品牌的合計退網率高達57%。

對于經銷商而言,選擇經營品牌的決定因素在于盈利空間和未來產品的競爭力,但合資品牌的這兩項都不怎么明朗。

最近兩年,廣汽菲克申請破產,三菱徹底退出中國市場,留下的合資品牌日子也很難過,2022年長安福特銷量下滑17.61%,長安馬自達的銷量則更為慘淡,去年僅賣出10.7萬輛,同比減少41.2%,平均月銷量不到9000輛。

從巔峰到谷底,合資品牌自己不爭氣是事實,但也不能否認新能源的推波助瀾。

替代效應

毫無疑問,新能源車正在加速替代傳統燃油車。

今年3月,北上廣深等特大城市的新能源滲透率已經達到34%,去年11月更是高達46%。低線城市及鄉縣市場與特大城市雖有10-20%的差距,但也呈加速趨勢。

而且,隨著忠誠度提升,增換購市場也呈現明顯流向新能源的態勢。

更重要的是,在新能源時代,燃油車份額更多被自主品牌的電動車搶走,而合資車企則是奮力追趕。

2018-2022年,自主品牌市場份額從42.2%上升至50.5%。尤其,2022年自主和新勢力在新能源占比更是達到了80%。

相比之下,合資、外資新能源車雖然銷量上升,但并未跑贏行業,市占率呈現下滑趨勢,從25%降至20%。

而導致上述結果的原因,只要將合資車銷量滑坡的原因反過來就行:自主品牌新品節奏快以及產品力、性價比突出。

華泰證券做過一個統計,2023年大眾、本田、豐田三大合資品牌,合計只有9款新車型推出,而6個自主品牌在2023-2024年則有40款新車,節奏快的不是一星半點。

狂推新品的同時,自主品牌也緊握曾經合資車的王牌——產品力、性價比突出。

以比亞迪為例,2021年推出的秦PLUS DM-i以及純電版本,起售價僅為11.38/14.18萬元,高性價比迅速贏得消費者青睞,兩款車型累計貢獻了17萬增量。同年8月,比亞迪推出了基于e 3.0平臺打造的首款車型海豚,在2022年獲得近3萬輛銷售。

埃安、哪吒、零跑三家新勢力同樣在2021、2022年推出了多款10-20萬元的平價新能源車型,包括Aion Y、哪吒U/V、零跑T03/C11等。

自主品牌的不斷進攻換來的是燃油車滲透率的持續下滑,尤以20-30萬價格帶嚴重。

至于為什么是20-30萬價格帶?這與各家車企的車型供給策略相關。

2019-2022年,蔚來、理想、小鵬、特斯拉、華為(賽力斯)等車企,其主銷車型價格大多分布在20萬以上。而以通用五菱為主的自主品牌則押注10萬以下車型,導致新能源車價格帶分布呈現啞鈴型。

但事實上,10-20萬價格帶是汽車的主銷市場,且仍被燃油車占據。今年1月的汽車銷量榜單上,前5名皆為合資品牌燃油車,銷量前20中僅有2款新能源車型。

另一組數據也能說明問題,2018-2022年10-30萬元價格段燃油車份額不降反增,由53%漲到了67%。

所以接下來的兩年,10-20萬元價格帶中新能源車滲透率留有空白,打造爆款車型的空間較大。

而其主戰場將會是下沉市場,理由也比較明顯:

1低線城市用戶購車的更在意性價比;

2低線城市消費者對前沿技術配置和搭載要求相對較低;

3居民出行半徑較短,下沉市場用戶對續航里程的焦慮稍低。

未來5年,中國新能源乘用車的增長結構將發生較大變化:理論上,新能源車(包括純電和混動)在10-20萬的主流市場可以完全替代燃油車,具體比例取決于車企產品力,尤其是純電車型在殘值率提高、電池等原材料成本下降通道過程中,性價比尤為重要。

尾聲

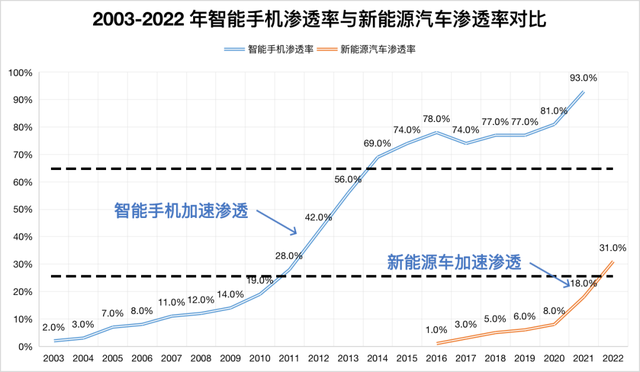

如果參考手機市場的替代路徑,就會發現新能源滲透趨勢與智能手機的滲透路徑十分相似。

往后看,一方面在市場價格戰、產品同質化較嚴重、市場需求邊際模糊下,電車內部格局會加速尾部市場出清,強者更強,突顯馬太效應;

另一方面電車與燃油車在用戶體驗感存在根本性差異,在新能源車供給側、需求側、政策側三端齊發力下,電車或將進一步加快油車的淘汰速度。

而在這個過程中,合資光環退去、自主品牌崛起,幾乎是大勢所趨。這不僅是銷量的表現,也有自主品牌在整個汽車產業鏈上的積累和爆發。

例如電動化里最重要的三電技術(動力電池、驅動電機、電控系統),寧德時代、弗迪動力、華為等一批技術導向的企業做到了世界領先;

在智能化上,涌現出一批車企和科技公司,緊咬特斯拉,但把德系和日系都甩在了身后;

在商業運營上,蔚來等國產車在汽車體驗場景開拓及社群打造方面整體領先,新勢力發揚了特斯拉的直營模式,打破傳統車企的渠道優勢。

更重要的,中國不遺余力的培育新能源車市場,也是汽車供應鏈從服務合資到獨立自主的過程。

2012年全球汽車零部件供應商百強,中國僅有中信戴卡一家躋身,到2022年入圍企業已增長至10家。汽車供應鏈的發展奠定了中國汽車產業發展基礎,并在后續的發展中體現出強大的韌勁和內生發展動力。

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...