綠聯(lián)科技沖刺港股,何為第二曲線?

撰文 | 陳何

編輯 | 楊博丞

綠聯(lián)科技從A股再朝向H股沖刺,并非一次簡單的融資動作。當市場不再只看哪個品牌出貨多不多,而是開始關(guān)注值不值更高估值之際,如何“變更”或升維自己的身份就成了提上日程的議題。

作為長期站在電子配件入口處的公司,綠聯(lián)科技擅長用更小的體積、更穩(wěn)的兼容、更快的上新,解決一件件極其日常的消費電子產(chǎn)品“連接”上的小麻煩。當然,正是將用戶的這些小麻煩日積月累,終究累積成為大生意,規(guī)模能做大,品牌也能紅起來。

但配件生意的榮耀,常常帶著一種尷尬,消費者記住了“好用”,卻不一定愿意為“品牌”付出更高的價格;平臺流量給得再多,也可能在下一輪更替里變得更挑剔。越接近全球化,越容易看見另一面,增長可以很熱鬧,議價卻未必跟著變得更硬氣。

因此,綠聯(lián)科技沖刺A+H真正值得關(guān)注的,不是它過去做對了什么,而是下一段想成為什么。一端是高度分散、靠爆品滾動的配件江湖,一端是更看重產(chǎn)品力與服務能力的存儲與終端戰(zhàn)場,綠聯(lián)正在站到兩股力量的交界處。

01、規(guī)模不難,難在“默認選擇”的成本

綠聯(lián)至今所處的,是一個很容易做大,也很難做出“定價權(quán)”的賽道。以充電類電子配件為例,招股書引用弗若斯特沙利文數(shù)據(jù)指出,截至2025年12月31日全年計,綠聯(lián)充電類產(chǎn)品零售額市占率為1.2%,前五大合計約7.9%。

這組數(shù)據(jù)的意義,不在于標定綠聯(lián)的行業(yè)位次,而在于勾勒出一個高度分散、集中度低的市場形態(tài)。頭部公司的領(lǐng)先,只是相對意義上的“靠前”。

在這種格局下,增長更像一場不斷加碼的可見度競賽。品牌需要持續(xù)進入消費者的搜索、推薦與復購池,稍微停頓,位置立刻會被替換。綠聯(lián)在連接與傳輸類產(chǎn)品領(lǐng)域,招股書則引用弗若斯特沙利文數(shù)據(jù)指出,截至2025年12月31日全年計,綠聯(lián)在連接與傳輸類產(chǎn)品零售額市占率為3.9%。

這些市場份額數(shù)據(jù)背后,或意在說明綠聯(lián)成為用戶的常見選擇。然而,維持“默認選擇”,在一定程度上意味著要付出對應的費用投入代價。其招股書顯示,2024年,銷售開支占收入為19.5%,截至2025年9月30日止9個月為20.1%。

圖源:綠聯(lián)科技招股書

當銷售開支長期保持在接近收入的五分之一附近,規(guī)模就不再只是效率問題,而是一種需要長期“供養(yǎng)”的能力。對平臺生意而言,規(guī)模的光環(huán)有時來自渠道與流量的照射,而照射強度變化時,利潤最先感到冷暖。

這也解釋了綠聯(lián)為何要在A+H節(jié)點強調(diào)多渠道存在感。招股書顯示,綠聯(lián)在平臺獲得過“阿里巴巴王者店鋪”“京東年度好店”等榮譽稱號,同時主要產(chǎn)品在亞馬遜持續(xù)獲選為“亞馬遜之選”。這些屬于真實的商業(yè)場景回報,意味著“貨”確實能打、轉(zhuǎn)化確實能跑。可另一面也很現(xiàn)實,越依賴平臺給予的評價與標簽,就越需要持續(xù)穩(wěn)定供給,既要上新速度,也要品質(zhì)一致,還要在平臺規(guī)則變化時保持彈性。

因此,第一道關(guān)口并非能不能增長,而是增長能否帶來更對等的定價。當充電類市占率在截至2025年12月31日全年計僅為1.2%,任何一個更強勢對手的促銷、更激進的平臺補貼、更快的產(chǎn)品迭代,都會讓“默認選擇”變得昂貴。

綠聯(lián)沖刺A+H需要向市場證明的,是其規(guī)模不只是跑得快,還能跑出更可持續(xù)的單位回報。

02、從配件滾動,到存儲突進

綠聯(lián)的收入仍由配件類撐起主盤。其招股書顯示,2024年,充電創(chuàng)意產(chǎn)品占收入48.0%,智能辦公產(chǎn)品占28.5%,智能影音產(chǎn)品占17.2%,智能存儲產(chǎn)品占6.3%。截至2025年9月30日止9個月,充電創(chuàng)意產(chǎn)品占46.4%,智能辦公產(chǎn)品占26.2%,智能影音產(chǎn)品占16.0%,智能存儲產(chǎn)品占11.4%。

圖源:綠聯(lián)科技招股書

這里的關(guān)鍵不在于配件占比大,而在于存儲占比更快變“厚”。招股書顯示,其存儲產(chǎn)品占比由2024年的6.3%升至截至2025年9月30日止9個月的11.4%。

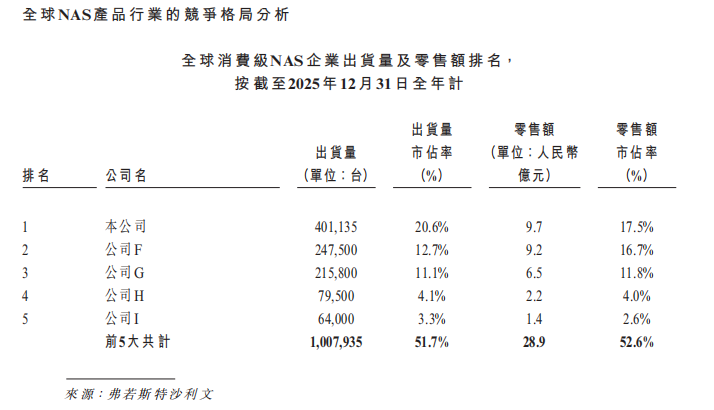

從配件滾動,到存儲突進,這是一種明顯的方向選擇。它意味著綠聯(lián)不滿足于只做連接入口,而希望進入更重、更長周期的“數(shù)據(jù)歸屬”空間。這一步的誘惑很強,原因也很直觀。招股書引用弗若斯特沙利文內(nèi)容寫到,截至2025年12月31日全年計,綠聯(lián)在全球消費級NAS產(chǎn)品出貨量市占率為20.6%,零售額市占率為17.5%。

圖源:綠聯(lián)科技招股書

在存儲這個更像“終端”的賽道里,綠聯(lián)的份額厚度明顯高于其充電類的1.2%。但終端與存儲這類產(chǎn)品的難點,不只在硬件形態(tài),更在于服務能力。招股書在行業(yè)概覽部分提及,面對硬件同質(zhì)化與價格競爭,行業(yè)正向硬件+軟件訂閱服務化演進,通過增值功能付費形成經(jīng)常性收入,支撐長期研發(fā)投入。

對綠聯(lián)來說,這就像一面鏡子。存儲硬件的確更靠近軟件與服務,市場因此也會更關(guān)心綠聯(lián)在系統(tǒng)體驗、數(shù)據(jù)管理、權(quán)限與跨端協(xié)作等方面的差異化能力。

于是,第二道關(guān)口隨之出現(xiàn),綠聯(lián)科技是否真的愿意用長期研發(fā)投入換取更強的服務能力?招股書數(shù)據(jù)顯示,2024年,其研發(fā)開支占收入為4.9%,截至2025年9月30日止9個月為4.6%。

研發(fā)占比并不低,但與銷售開支占比19.5%及20.1%相比,或更容易產(chǎn)生一種直覺,綠聯(lián)科技更像是一家營銷與渠道驅(qū)動的公司,而非軟件與服務驅(qū)動的技術(shù)公司。

毛利層面同樣能看出其存儲產(chǎn)品面臨的挑戰(zhàn)。招股書顯示,2024年,其智能存儲產(chǎn)品毛利率為22.7%,截至2025年9月30日止9個月為28.1%。毛利率上行是一件好事,意味著產(chǎn)品層面出現(xiàn)改善,但22.7%與28.1%仍明顯低于智能辦公產(chǎn)品2024年的39.6%及截至2025年9月30日止9個月的39.7%,也低于智能影音產(chǎn)品2024年的41.2%及截至2025年9月30日止9個月的40.2%。

圖源:綠聯(lián)科技招股書

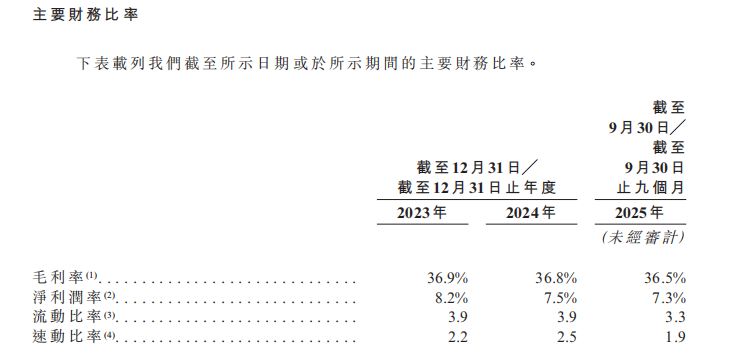

如果存儲想承擔更強的增長使命,同時又想貢獻更高盈利,那么硬件+軟件訂閱的服務化能力,就變成繞不開的必選項。而更值得關(guān)注的是,其整體毛利率與凈利率反而呈現(xiàn)一種穩(wěn)定但不更“厚”的狀態(tài)。招股書主要財務比率數(shù)據(jù)顯示,其2024年毛利率為36.8%,截至2025年9月30日止9個月為36.5%。同期,其2024年凈利潤率為7.5%,截至2025年9月30日止9個月為7.3%。

圖源:綠聯(lián)科技招股書

規(guī)模能增、產(chǎn)線能擴,但單位回報未出現(xiàn)更顯著的提升,這到底意味著是存儲擴張“向上走”的開始,還是僅僅為了維持增速?

03、海外更大,平臺更重

綠聯(lián)的國際化程度已經(jīng)很高,海外收入占比持續(xù)超過一半。其招股書顯示,2024年,海外市場貢獻收入占比為57.5%,截至2025年9月30日止9個月為59.6%。

在A+H節(jié)點,這既是優(yōu)勢,也是對經(jīng)營穩(wěn)定性的現(xiàn)實考量。優(yōu)勢在于,海外意味著更大的用戶池與更豐富的需求分層,產(chǎn)品只要能在兼容性與性價比之間找到位置,就能持續(xù)擴量。招股書提及,綠聯(lián)采用線上線下結(jié)合模式,在多個國家及地區(qū)實現(xiàn)銷售,并在亞馬遜、速賣通、Shopee等平臺出售。

當海外占比達到57.5%與59.6%,品牌與渠道的全球執(zhí)行力確實會成為一種壁壘。但更明顯的難題是,海外生意同樣更重平臺。其招股書顯示的渠道貢獻里,2024年海外線上收入貢獻為45.9%,截至2025年9月30日止9個月為46.2%。同時,海外線上直銷在2024年為45.5%,截至2025年9月30日止9個月為45.8%。

圖源:綠聯(lián)科技招股書

這或意味著,海外市場很大程度系于平臺。平臺越強,品牌越要強,若品牌不能在用戶端形成穩(wěn)定偏好,平臺的一次算法調(diào)整就可能讓投放與促銷重新加碼。

更微妙的一點在供應端。招股書顯示,2024年,前五大供應商采購額占總采購額為23.0%,截至2025年9月30日止9個月為26.0%。供應集中度上行并不代表風險上升,但對一家以多SKU、高頻上新驅(qū)動的公司而言,供應側(cè)穩(wěn)定性會影響交付與品質(zhì)一致性,也會影響平臺評分與退換貨體驗。海外線上貢獻高達45.9%與46.2%。供應鏈任何波動都可能在平臺端迅速放大。

客戶集中度數(shù)據(jù)則呈現(xiàn)另一種狀態(tài)。其招股書顯示,2024年,前五大客戶產(chǎn)生的收入占總收入為17.8%,截至2025年9月30日止9個月為17.6%。客戶集中度不高,意味著單一客戶議價不會輕易“卡脖子”,也意味著銷量來源更分散、更依賴多渠道的持續(xù)運轉(zhuǎn)。分散能降低風險,也會在跨平臺、多地區(qū)、多品類并行時的執(zhí)行復雜度。此時,任何環(huán)節(jié)的松動都會讓費用再次上行。這組數(shù)字也在一定程度上說明,增長并非“免費的午餐”。

因此,第三道關(guān)口并不是海外能不能做出更大規(guī)模,而是海外更大之后,盈利能不能持穩(wěn)。當毛利率在2024年為36.8%,截至2025年9月30日止9個月為36.5%,凈利潤率在2024年為7.5%,截至2025年9月30日止9個月為7.3%。綠聯(lián)如何在平臺依賴與費用投入之間,找到更耐久的平衡點,這將是決定其海外盈利質(zhì)量的關(guān)鍵。

A+H未必直接帶來更高估值,更像一次更嚴格的市場審閱。綠聯(lián)的強項已經(jīng)很明確,配件賽道里可以做到充電類1.2%的全球市占率,并在連接與傳輸類做到3.9%,存儲賽道里又出現(xiàn)更厚的份額,NAS出貨量市占率達到20.6%,零售額市占率達到17.5%。

但真正需要探究的,是綠聯(lián)科技下一步要用什么方式贏得更厚的單位回報。當智能存儲收入占比由2024年的6.3%,提升到截至2025年9月30日止9個月的11.4%。尤其是智能存儲所處行業(yè),又無不在向硬件+軟件訂閱的服務化方向演進和能力進階。

而綠聯(lián),則站到一個難以回避的戰(zhàn)略問號前,未來的增長要繼續(xù)依靠平臺與渠道的效率,還是要依靠更強的服務能力與更耐久的產(chǎn)品溢價。這個問號不需要更多數(shù)據(jù)來回答,只需看其研發(fā)開支與銷售開支之間的表現(xiàn)或就能管中窺豹。

而要在沖刺A+H的赴港路上,厘清如何能爭奪更厚的利潤率、更穩(wěn)的費用結(jié)構(gòu)、更強的服務付費意愿,或是綠聯(lián)科技此番沖刺IPO手中的答卷。

榜單收錄、高管收錄、融資收錄、活動收錄可發(fā)送郵件至news#citmt.cn(把#換成@)。

海報生成中...

字人注冊免費試用")