快手「求藥」AI

文/許雯雯

5月27日,快手公布了2025年一季度財報,整體來看中規中矩。

快手一季度收入增速環比回暖,重回雙位數增長,但10.9%的同比增速比去年一季度的16.6%還是差了不少。利潤端,快手一季度經調整利潤凈額為4.58億元,同比略微增長,不過利潤增速創下了過去幾個季度新低,只有4.4%。

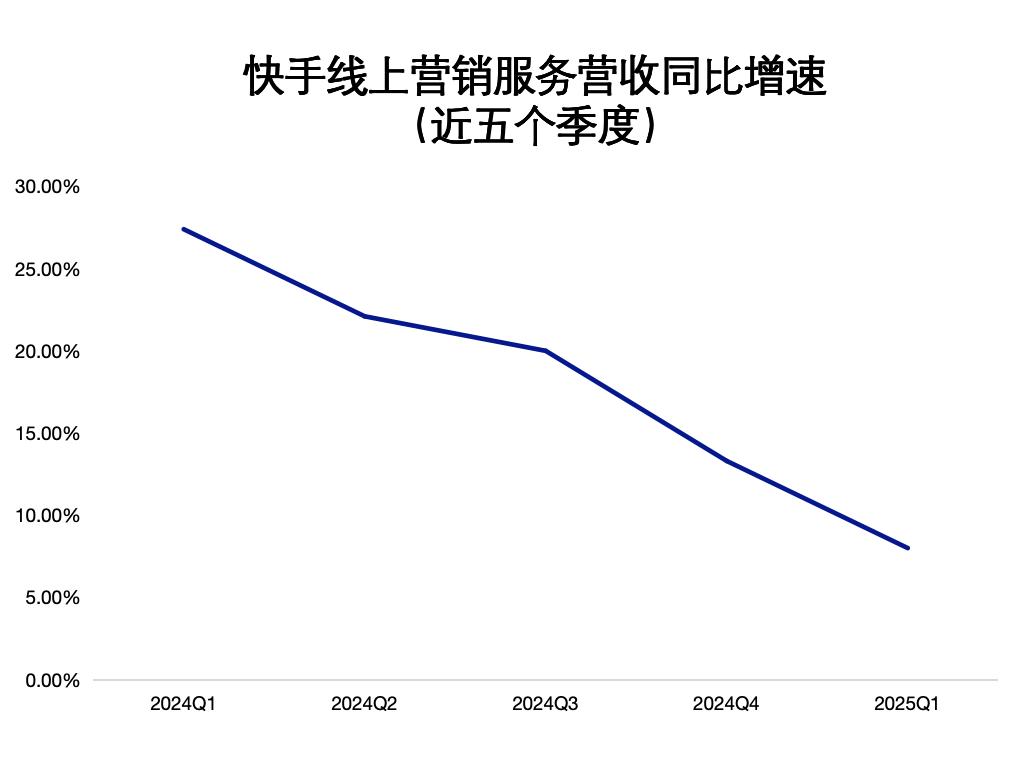

具體到營收結構,快手核心的三項業務,在線營銷服務、直播及其他服務都有一定增長,對營收的貢獻占比變化不大。不過營收占比超五成的在線營銷服務收入,增速持續承壓,一季度跌落到個位數,只有8%,且已經連續跌了5個季度。

財報發布后的電話會議上,分析師們更感興趣的似乎只有可靈AI,問答環節大部分討論都聚焦在AI上。

可靈AI是快手一季度為數不多的亮點。去年6月推出視頻生成模型可靈并開始商業化以來,快手在AI上的進展反映在了業績上——該季度可靈AI的收入超過了1.5億元。

過去幾年,快手在用戶增長上日漸乏力,在基于平臺流量變現的廣告和電商這兩條路徑上,增長瓶頸已然顯現,直播業務也少有驚喜。

這一基礎上,找到新的增長曲線對快手而言更加迫切。創造了1.5億元營收的可靈AI,雖然從營收貢獻上來看還算毛毛雨,但已經是快手當下面臨的最好機會了。

01

主業繼續承壓

2020年四季度以來,線上營銷服務一直都是快手的第一大營收來源,對集團營收的貢獻近幾個季度維持在55%上下。

今年一季度,這部分業務為快手貢獻了55.1%的營收,主要由外循環營銷客戶驅動——去年三季度以來,快手廣告收入發生結構性變化,外循環營銷服務對收入的貢獻作用更突出了。

不過整體來看,快手廣告業務的增長瓶頸越發明顯了:過去五個季度,快手廣告收入增速一直在降,今年一季度跌落到個位數,只有8%。

聽潮TI制圖

這部分收入增速的滑落,有客觀原因,也有主觀原因。

一方面,該季度的低速增長,一定程度上源于去年同期的高基數。

去年一季度,快手線上營銷服務收入同比增長了27.4%,其中活躍營銷客戶數同比提升了近90%。而且當時電商業務和外循環營銷服務的拉動效果都比較明顯。

其中,內循環營銷服務收入增速超過了電商GMV增速;外循環營銷服務方面,當時短劇的爆火、元夢之星和蛋仔排隊的大規模投放,也為快手貢獻了不少廣告增量。

另一方面,快手電商GMV增速的不斷滑落、在短劇賽道面臨的競爭壓力,或是其廣告收入增速下滑的又一個原因。

來看兩個值得注意的信息:

第一,去年二季度以來,快手電商的GMV增速開始明顯放緩,最近四個季度分別為15%、15.1%、14.4%、15.4%。

電商GMV增速放緩,一定程度上也會對內循環廣告收入造成影響。這幾個季度快手外循環廣告開始扛大旗,也有這部分原因。

第二,外循環營銷服務收入中,聚焦到行業來看,也有一定變化。

去年三、四季度,快手都著重強調了短劇營銷消耗的高增速,都是300%,今年一季度快手不再強調這一點,只用一句“同比高速增長”帶過,反而更強調了本地生活行業帶來的營銷消耗增長,同比增長了超過50%。

2022年下半年將本地生活業務升級為與主站、商業化、電商、國際化業務平行的一級事業部以來,快手在本地生活賽道的布局速度開始加快。

不過從財報來看,或許從去年四季度開始,快手本地生活業務才真正有了起色。去年四季度的財務報告中,快手才開始將這塊業務單獨拿出來解讀。

快手至今未公開其本地生活業務的具體GMV,但過去兩個季度里,財報中都釋放出了不錯的增長信號:

去年四季度,GMV同比超翻倍增長;月均支付用戶數同比增長52.4%;收入同比增長2.6倍;

今年一季度,新線城市貢獻了超過65%的GMV增長;動銷商家和動銷商品數分別同比上漲了81%和71.3%;月均付費用戶數同比提升了73.1%;收入同比增長2倍。

由此,快手強調本地生活行業給外循環營銷服務帶來新的營銷消耗增長,就不難理解了。不過有限的廣告收入增速拉動效果下,目前,快手本地生活業務的GMV、收入基數或許相對較低。

再聚焦到短劇,在市場早已是一片火海、尤其是紅果短劇大殺四方的背景下,快手分到更多營銷消耗預算的挑戰,也在不斷提升。

基于上述討論,快手線上營銷服務收入增速的滑落,其實也在一定程度上反映出了兩點:

其一,從用戶基本盤來看,快手流量見頂的形勢在愈發嚴峻。

一季度,快手應用的日活躍用戶同比增長了3.6%至4.08億,日活用戶數還創下了歷史新高,月活躍用戶同比增長了2.1%至7.12億。但快手的這兩項數據已經多個季度沒有顯著變化,4億日活、7億月活的用戶盤基本穩定,用戶增長幾近停滯。

其二,從電商業務來看,競爭對手環伺的競爭環境下,快手電商的增長空間也在被持續壓縮。

一個清楚的事實是,2021年快手GMV的同比增速為78.4%,2022-2023年增速有所滑落,但整體還能維持在30%上下,但從去年二季度至今,這個數字已經維持在了15%左右。

整體來看,對快手而言,盡管轉軌AI的動作已經足夠犀利、迅捷,但核心主業的增長挑戰,中長期來看也會一直存在。

02

AI刷新預期

一季度財報發布后,基于可靈AI交出的亮眼表現,快手賺了不少市場信心。

比如高盛對快手的可靈給予了高度評價,認為其在AI視頻生成領域的競爭力與谷歌不相上下,并且在海外用戶中具有較高吸引力;交銀國際也基于快手估值溢價,基于13倍2025年市盈率,維持其股價目標價64港元和買入評級。

財報電話會上,快手管理層也對AI給出了樂觀預期。

快手CFO金秉提到,從2025年全年來看,AI戰略包括可靈對集團的整體利潤率的影響會在1到2個百分點的范圍,不過“從中長期來看,我們相信AI能夠成為公司的第二增長曲線之一,為公司貢獻營收和利潤,也為股東創造更多的價值。”

拉長時間線看,快手過往的業務探索中,短劇、外循環營銷、本地生活,乃至海外業務,其實都有要成為新增長曲線的苗頭。

但隨著其加速向AI轉軌,AI,顯然成了快手視野里確定性更高、潛在增長空間更大的那條曲線。

可靈AI一季度開始貢獻確定性商業化收入,只是其一。

更關鍵的在于,快手認為,從快手電商到線上營銷再到短劇、本地生活,對快手現有業務的賦能,幾乎是全方位的。

“未來,我們有信心通過AI潛力的持續釋放,助力快手進一步提質增效,特別是為我們的線上營銷和電商業務增長帶來新增量。”程一笑如此說道。

這點正加速成為全行業共識。半個月前,騰訊在一季度財報也重點提及了AI對各業務的促進作用,稱其AI能力已對效果廣告與長青游戲等業務產生了實質性貢獻。

回答分析師提問時,程一笑還詳細列舉了AI已經發揮作用的一些場景。比如一季度AIGC營銷素材帶來的日均消耗約為3000萬人民幣、AI自動生成的直播切片日均GMV超過了300%。

整體來看,可靈AI釋放出的變現信號,疊加潛在的AI賦能舊業務驅動增長的樂觀指引,快手當下正不斷刷新外界印象,同時也在抬高市場預期。

快手自身也在繼續強化AI決心、提升AI戰略高度、加大投入力度,來匹配中長期的AI藍圖構想。

上個月末,快手正式成立了可靈AI事業部,成了與快手主站、商業化、電商、國際化、本地生活并列的一級業務部門;一季度財報中金秉也提到,快手接下來在AI相關的費用支出方面將有所增加,例如相關的研發人員成本,預計同比會有一定程度的增加,主要用戶AI技術人才的吸引、保留和團隊建設。

不過,快手的AI敘事里,不容忽視的兩個不確定性因素在于:

第一,在AI視頻生成賽道建立先發優勢,并率先產生規模化收入后,可靈能不能在技術、市場、商業化維度持續保持領先。

快手有過前車之鑒。早些年它是最早做短視頻、最早做直播電商的內容平臺,但被抖音后來居上。

現在快手需要更加警惕。

可靈只用一年時間跑到第一梯隊,核心驅動力是技術、是更早探索了商業模式,但在大模型能力躍遷速度越來越快、AI生成工具迭代越來越快的背景下,任何一家公司都無法保證技術持續領先。

比如谷歌5月20日發布的AI視頻模型Veo 3,將AI視頻生成率先帶出了“默片時代”。

這也遠不是AI生成視頻的技術終局,AI生成視頻仍有很大技術迭代空間。前段時間,昆侖萬維董事長兼CEO方漢提到,AI生成變得“完全可用”,現階段音頻和圖像已經達到了技術拐點,視頻技術還未達到。

長遠視角里,賽道比拼也不僅局限于技術層面,用戶增長角逐同樣會加速白熱化。

抖音已經給快手帶來壓力。QuestMobile數據顯示,今年3月,即夢月活用戶達到了893萬,月均使用次數32.1次,與DeepSeek持平,但同期可靈的月活用戶數只有179.9萬。

第二,快手寄希望與AI與現有業務的結合帶來更大增長空間,但無論是電商還是廣告,都是中國互聯網世界里競爭最激烈、存量特征明顯的模式。

快手加速向AI轉軌,不會讓競爭更溫和,快手在加速,競爭對手也沒閑著。

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...