QuestMobile 2024年新媒體生態盤點:五大平臺覆蓋10.71億用戶

QuestMobile數據顯示,截止到10月份,包括抖音、快手、小紅書、嗶哩嗶哩、微博在內的新媒體平臺全網去重活躍用戶規模及滲透率分別達到10.71億、85.7%。

其中,行業整體維持增長態勢,不過因為競爭角逐,導致平臺用戶分化已經出現,抖音、小紅書月度活躍用戶仍維持較高增長,同比分別達到8%、11.9%。

從用戶畫像上,也可以看出當前各大平臺角逐的激烈程度,例如,抖音和快手持續爭奪用戶,快手在36-40歲年齡段用戶占比更突出;小紅書女性用戶占比達到65%;嗶哩嗶哩35歲以下用戶占比高達87.8%。

同時,微博、嗶哩嗶哩、小紅書二線及以上用戶占比分別達到55.9%、57.6%、55.4%,相比之下,抖音、快手三線及以下城市用戶占比更高。

這種情況下,線上消費能力大于2000元且終端設備價格高于2000元的高價值用戶,已經成了各新媒體平臺競爭的核心,直接影響到硬廣、軟廣、電商、本地生活等等商業化變現的價值。

全網來看,截止到10月份,高價值用戶總量約為2.38億,具體到各平臺中,抖音、微博、小紅書、快手、嗶哩嗶哩的高價值用戶規模分別為1.65億、1.56億、0.88億、0.7億、0.7億。

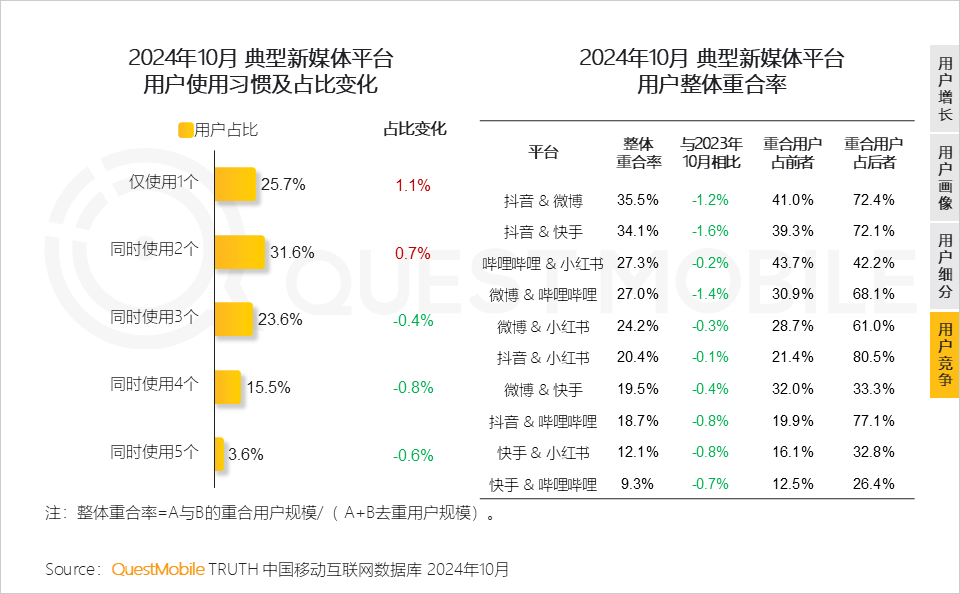

由于用戶使用的集中化趨勢明顯:使用1個和2個平臺的用戶占比已經接近6成。

新媒體平臺用戶增長分化,競爭更聚焦在高價值用戶,外延發展壓縮其他垂直行業空間

1、新媒體平臺全網滲透率逐年走高,漸趨天花板,增長步伐放緩

2、2024年新媒體平臺增長趨勢分化,抖音 “大象起舞”,依舊保持增長勢頭,小紅書凝聚后起之勢,有趕超嗶哩嗶哩的傾向

3、從用戶畫像來看,高用戶基數平臺相對均衡發展,用戶基數相對低的平臺保持其核心圈層的同時,試圖實現破圈發展

抖音快手受眾更廣;微博小紅書較相似,以35歲以下女性為主;嗶哩嗶哩與小紅書均逐步扭轉過往性別偏向單一的狀況。

4、微博、嗶哩嗶哩、小紅書人群發達城市高消費能力特征更顯著;抖音、快手對下沉市場的普及度更高

5、用戶傾向集中使用少數新媒體平臺,中小平臺面臨更大生存壓力

使用兩個新媒體平臺及以下用戶比例增加1.8個百分點,若平臺難續優質獨特內容,用戶容易轉至更全能平臺,促使資源流量進一步向頭部優勢平臺聚集。

6、在細分的高價值用戶上,中小平臺仍有趕超綜合性平臺的可能性

QuestMobile數據顯示,小紅書、微博、嗶哩嗶哩高價值用戶占比超越抖音與快手,分別達39.7%、33.3%、32.6%。

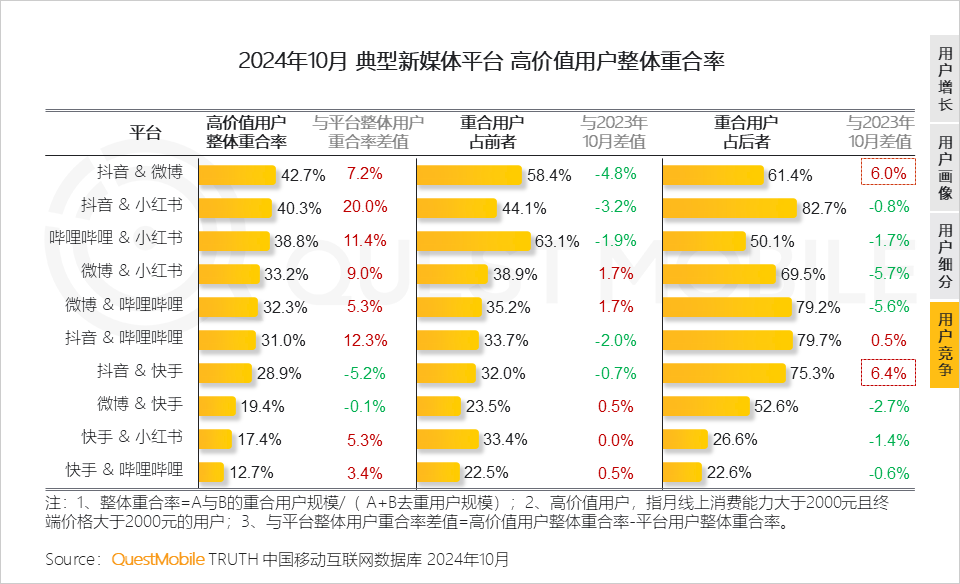

7、新媒體平臺間高價值用戶的爭奪尤為激烈

QuestMobile數據顯示,典型新媒體平臺高價值用戶重合率多高于整體用戶;與抖音相比,微博和快手對高價值用戶的吸引力有所下滑。

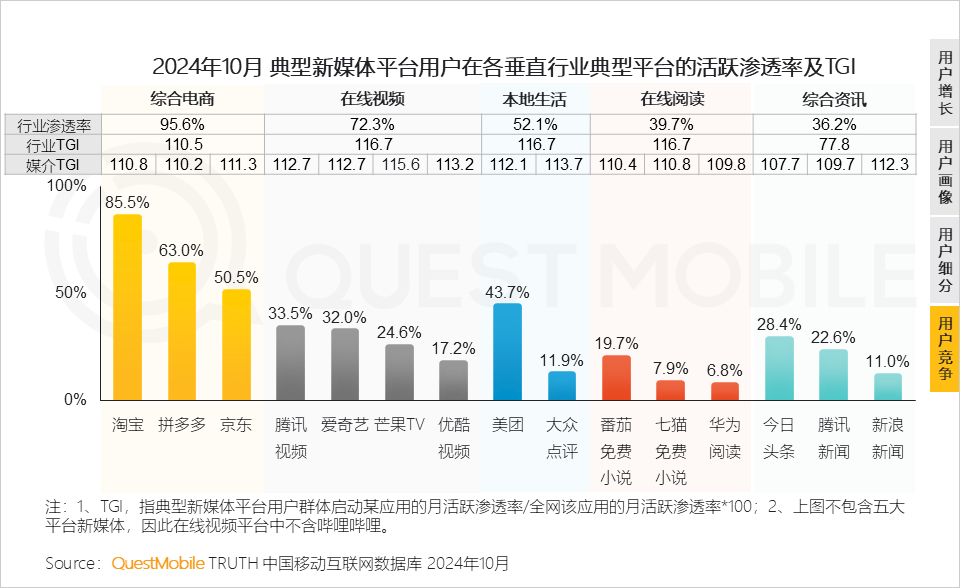

8、新媒體平臺具備生活娛樂、資訊獲取、知識學習等多方面的功能屬性,對其他垂直平臺形成滲透和替代

內容生態供需特征及變化

1、平臺的差異化發展與技術的快速變革共同塑造著當下多元的內容格局

1.1 新媒體平臺持續推出內容&創作者策略,旨在促進平臺生態健康發展和形成平臺差異化用戶吸引力

1.2 娛樂生活內容穩固基本盤,垂類內容如游戲、短劇逐步發展壯大;傳統文化、個人提升內容嶄露頭角,有望成為新的增長點

1.3 抖音快手從新興內容入手尋找新流量增長點,微博持續穩固基本盤,小紅書與嗶哩嗶哩分別以差別于核心用戶的內容試圖破圈

1.4 短劇市場在新媒體平臺的推動下正蓬勃發展

各新媒體平臺積極推出扶持政策,推動短劇精品化,上線獨立短劇APP推動短劇商業化。

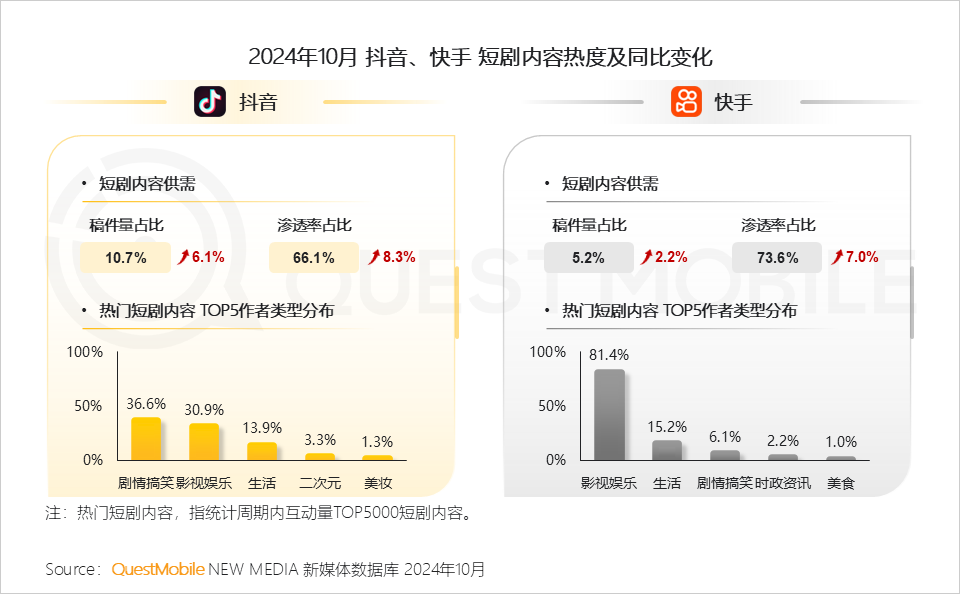

1.5 抖音短劇內容供給增長更快,快手短劇創作者類型更為聚焦

QuestMobile數據顯示,2024年10月,抖音平臺短劇內容稿件量占比上漲6.1%,短劇內容滲透率達66.1%,熱門短劇發布者重點分布在劇情搞笑及影視娛樂類賬號;快手平臺短劇滲透率達73.6%,熱門短劇發布者中影視娛樂類賬號超8成。

1.6 新媒體平臺借助AI工具助力創作者提效,且積極開展AI內容治理,雙管齊下營造良好內容生態

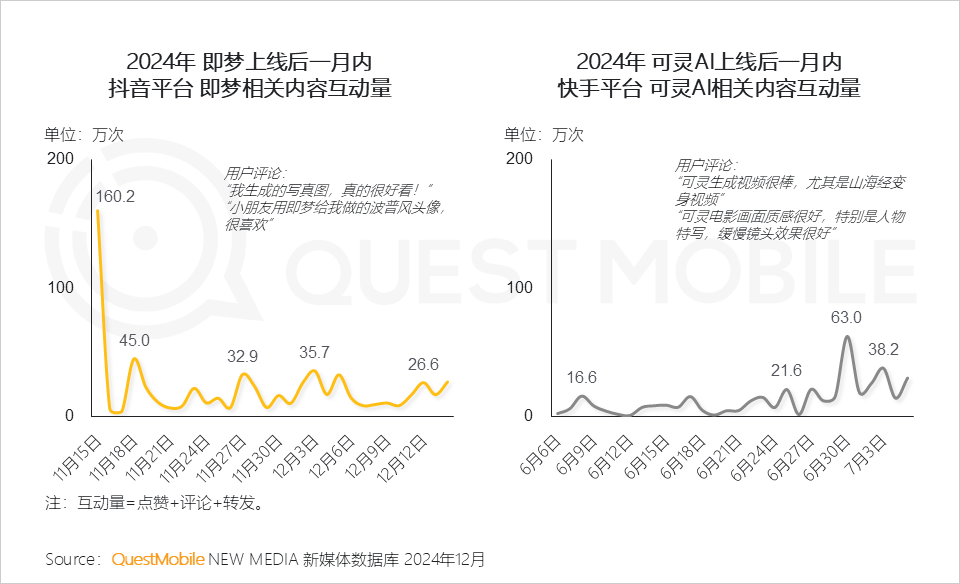

1.7 新媒體平臺站內用戶亦對AI工具保持關注

即夢上線當天即在抖音平臺引發了高漲的討論熱度,可靈AI通過熱度的持續積累也在快手站內出現熱度峰值。

2、泛娛樂類KOL仍具有廣泛粉絲群體,但隨用戶需求變化,健康養生、實用內容輸出型KOL快速成長

2.1 抖音、快手、微博平臺的中堅力量持續穩固與發展,小紅書、嗶哩嗶哩小量級達人競爭更加激烈

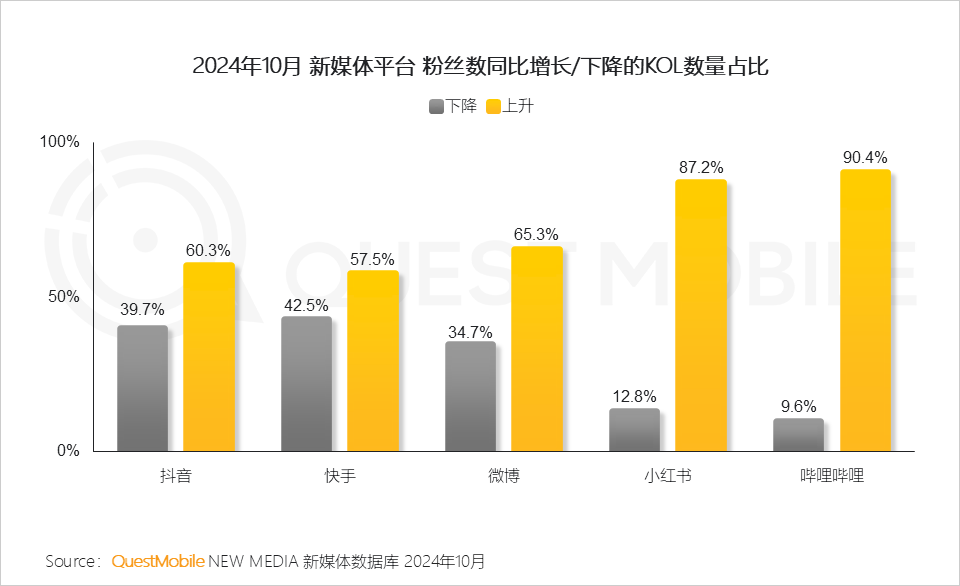

2.2 小量級達人在嗶哩嗶哩、小紅書平臺收獲更多成長機會

QuestMobile數據顯示,2024年10月,嗶哩嗶哩、小紅書平臺中粉絲數同比增長的KOL數量占比分別為90.4%、87.2%。

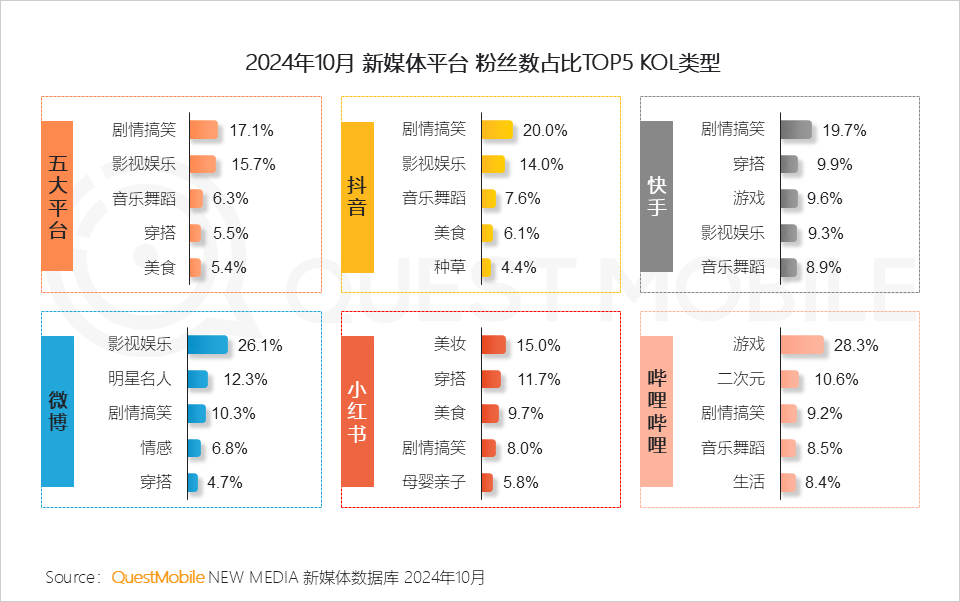

2.3 劇情搞笑和影視娛樂類達人在多個平臺都有廣泛粉絲基礎;除泛娛樂類KOL外,各平臺垂類領域KOL呈現平臺特色

2.4 健康、自我提升相關實用內容為KOL擴大受眾群體

縱觀五大平臺,健康養生類KOL粉絲增速第一,教育培訓、創業職場類干貨型KOL也備受追捧;從單平臺看,嗶哩嗶哩平臺汽車類KOL粉絲數增長尤為亮眼,達到25.6%。

流量與平臺調性共同影響平臺 商業化進程,內容與電商耦合加深

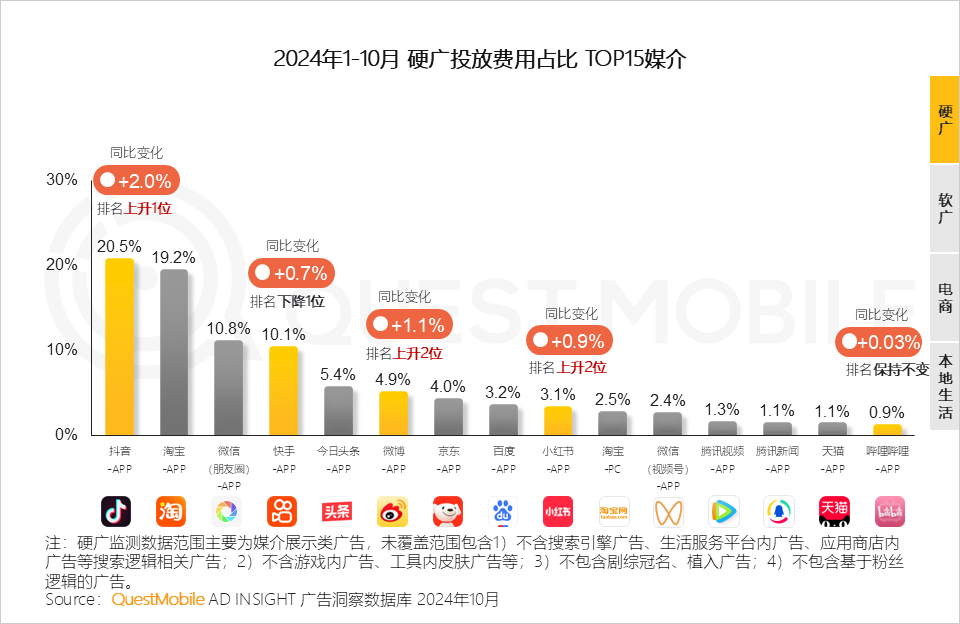

1、流量對平臺的硬廣收入起決定性作用,隨著用戶對新媒體平臺的使用行為加深,其商業價值上行

2、各新媒體平臺硬廣收入來源呈現顯著差異,抖音、快手、微博硬廣收入行業集中度低,小紅書與嗶哩嗶哩則呈現鮮明的行業聚焦

抖音與小紅書平臺美妝護理硬廣收入居首,快手、微博、嗶哩嗶哩則為來自網絡購物平臺硬廣收入最高。

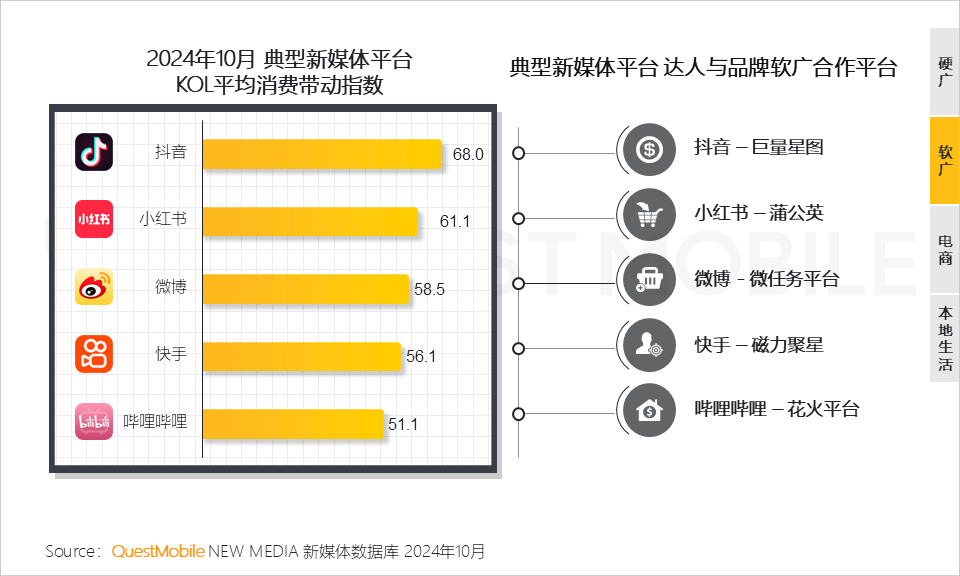

3、內容平臺帶貨成為平臺與KOL商業變現的關鍵路徑之一,軟廣商業化和平臺調性緊密相關,抖音與小紅書軟廣商業價值尤為突出

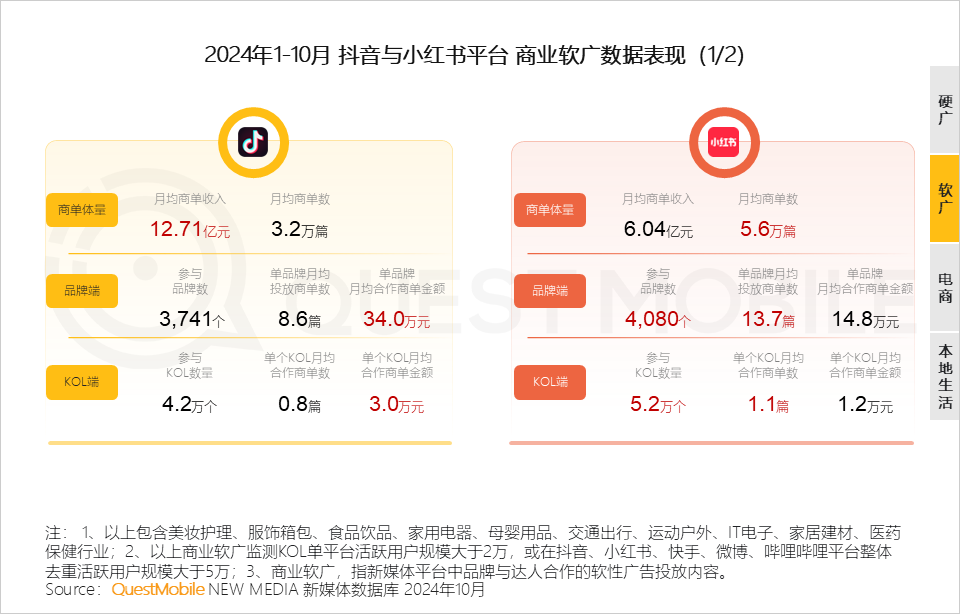

4、抖音憑借高流量和強用戶粘性,吸引品牌進行高金額投放;小紅書依靠濃郁的種草氛圍,在軟廣投放數量方面占據優勢

5、從互動角度來看,抖音篇均投放效果與效率更優,適合短期內追求高曝光的品牌;小紅書收藏傾向較高,更適合“長期蓄水”

在小紅書的互動指標中,較高的收藏傾向意味著用戶對商單所推廣的產品存在潛在購買意向,用戶通過收藏將感興趣的產品或服務進行 “標記”,以便后續做出購買決策。

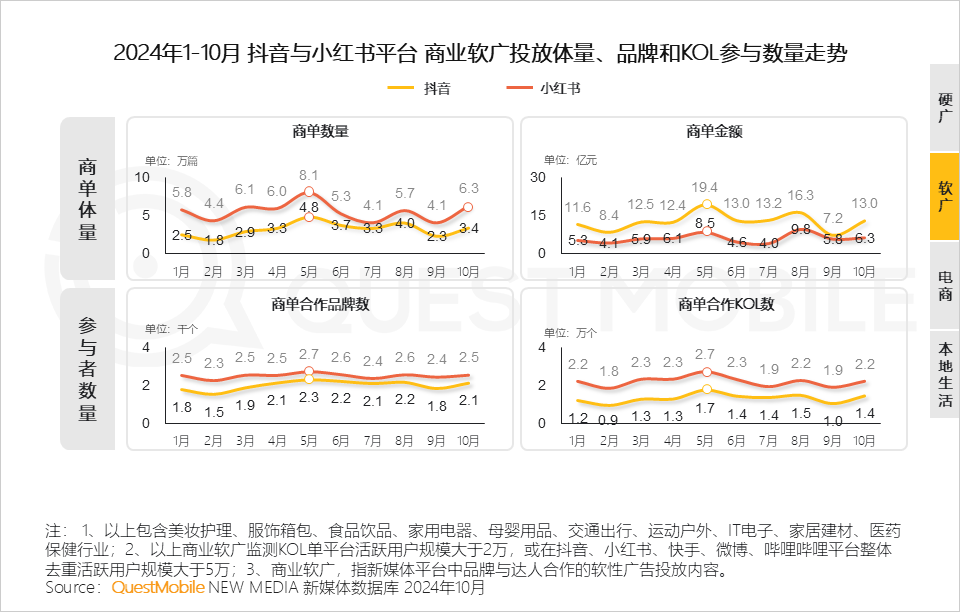

6、商業軟廣為品牌大促節點提前蓄水,抖音平臺參與商業軟廣投放的品牌數逐漸接近小紅書

7、抖音單品牌投放商單數量依舊低于小紅書,但單個KOL接商單數量開始超越小紅書平臺,也預示著兩個平臺在KOL商業運營策略上或將進一步分化與競爭加劇

8、直播進入深水區,短視頻渠道觀看直播習慣養成,抖音快手電商在典型新媒體平臺中占據主導地位

直播銷售走勢與節假日及大促息息相關,隨著雙十一大促的提前,2024年10月抖音與快手直播銷售額顯著增長,美妝護理行業同比增長58.9%、服飾箱包行業同比增長43.7%。

9、抖音與快手加強直播內容的治理和精品化,以直播為場景媒介與時下熱點的文旅、傳統文化、AI技術相結合

10、嗶哩嗶哩與小紅書分別延續“大開環”和“買手電商”差異化戰略追趕

嗶哩嗶哩通過“大開環”戰略助力平臺內達人商業變現,與京東和天貓之間的聯結日益加深,實現合作共贏;小紅書則通過“買手電商”擺脫“小紅書‘種草’、其他平臺‘拔草’”的局面。

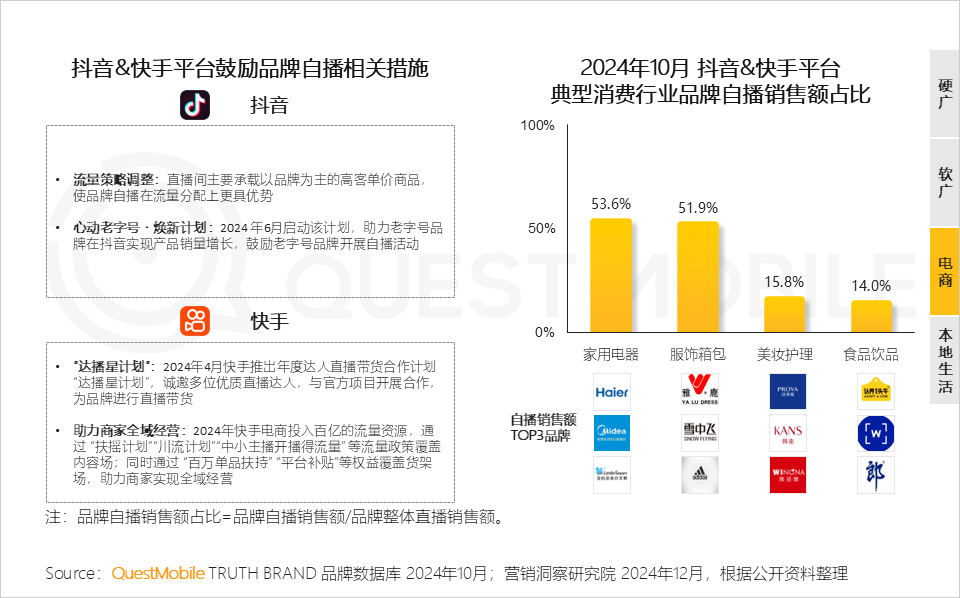

11、平臺鼓勵發展自播,推動直播發展成為商家線上“賣場”

QuestMobile數據顯示,2024年10月,家用電器與服飾箱包行業品牌自播銷售額占比均超過50%,彰顯了品牌自播的重要性。

12、此外,補齊內容電商短板,從內容場到貨架場發展,從算法推薦到主動搜索和購物,將內容平臺常態化成為電商購買渠道

如抖音推出抖音商城版,更好地承載貨架電商場景,提升用戶購物的穩定性和復購率。

13、抖音本地生活業務往更全更精細發展;快手、小紅書另辟蹊徑,差異化發展,美團以貨架優勢形成有力防御

14、內容平臺陸續推出本地生活商家經營平臺,推動本地生活增長

標簽:

行業資訊、企業動態、業界觀點、峰會活動可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...