öĄō■ĘQ░ļī¦¾w▓─┴Ž╩ął÷2024─ĻŅAėŗį÷ķL7%

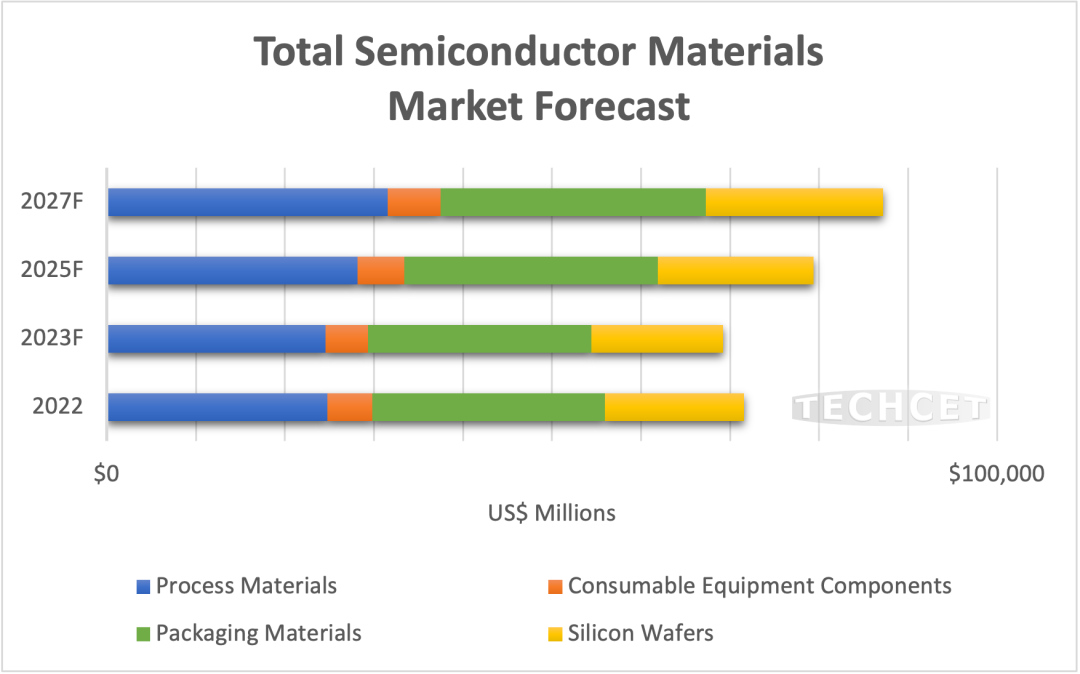

ĪĪĪĪļŖūė▓─┴Žū╔įā╣½╦ŠTECHCETūŅą┬öĄō■ŅA£yŻ¼ė╔ė┌░ļī¦¾wąąśIš¹¾wį÷ķLĘ┼ŠÅęį╝░Š¦łAÅS«a─▄└¹ė├┬╩Ž┬╗¼Ż¼2023─Ļ░ļī¦¾w▓─┴Ž╩ął÷│÷¼F3.3%Ą─Ž┬╗¼Ż¼Ą½š¹¾w░ļī¦¾w▓─┴Ž╩ął÷īóį┌2024─ĻĘ┤ÅŚŻ¼į÷ķLĮ³7%Ż¼▀_ĄĮ740ā|├└į¬ĪŻ

ĪĪĪĪįōÖCśŗŅAėŗŻ¼Å─2023─ĻĄĮ2027─ĻŲ┌ķgŻ¼š¹éĆ░ļī¦¾w▓─┴Ž╩ął÷ŅAėŗīóęį│¼▀^5%Ą─Å═║Ž─Ļį÷ķL┬╩į÷ķLĪŻĄĮ2027─ĻŻ¼ŅAėŗįō╩ął÷ęÄ─Żīó▀_ĄĮ870ā|├└į¬ęį╔ŽŻ¼ą┬Ą─╚½Ū“Š¦łAÅSöUÅłīóėąų·ė┌Øōį┌Ė³┤¾Ą─╩ął÷ęÄ─ŻĪŻ

ĪĪĪĪ▒M╣▄2023─ĻĄ─╚½Ū“ĮøØ·Ę┼ŠÅŠÅĮŌ┴╦░ļī¦¾w╣®æ¬µ£ŠoÅłå¢Ņ}Ż¼Ą½TECHCETšJ×ķŻ¼ļSų°╚½Ū“ą┬Š¦łAÅSĄ─į÷╝ėŻ¼░³└©12ėó┤ńŠ¦łAĪó═ŌčėŠ¦łAĪóę╗ą®╠žĘNÜŌ¾węį╝░Ń~║ŽĮ░ą▓─Ą─╣®æ¬ŅAėŗīóį┌2024─Ļį┘Č╚ŠoÅłŻ¼╣®æ¬ŠoÅłĄ─│╠Č╚īó╚ĪøQė┌▓─┴Ž╣®æ¬╔╠öUÅłčė▀tĄ─ŪķørĪŻ╚ń╣¹▓─┴Ž/╗»īWŲĘ«a─▄Ė·▓╗╔ŽŠ¦łAÅSöUÅłĄ─▓ĮĘźŻ¼ÅŖä┼Ą─ąĶŪ¾į÷ķL┐╔─▄Ģ■Įo╣®æ¬µ£Ä¦üĒē║┴”ĪŻ

ĪĪĪĪ│²┴╦╚½Ū“Š¦łAÅSöUÅłų«═ŌŻ¼ą┬Ų„╝■╝╝ągę▓īó═Ųäė▓─┴Ž╩ął÷Ą─į÷ķLŻ¼ę“×ķļSų°īėöĄĄ─į÷╝ėŻ¼╚½¢┼ł÷ą¦æ¬Š¦¾w╣▄ (GAA-FET)Īó3D DRAM║═3D NANDąĶꬹ┬▓─┴Ž║═Ņ~═ŌĄ─╣ż╦ć▓Į¾Eį÷╝ė┴╦öĄ▒ČĪŻ

ĪĪĪĪ▀@ą®▓─┴Ž░³└©ė├ė┌EPI╣Ķ/╣ĶµNĄ─╠žĘNÜŌ¾wĪóEUV╣Ō┐╠─z║═’@ė░ä®ĪóCVD ║═ALDŪ░“ī¾wĪóCMP║─▓─║═ŪÕØŹ╗»īWŲĘ(░³└©Ė▀▀xō±ąįĄ¬╗»╬’╬g┐╠)Ą╚ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ļSų°Š¦łAÅSöU┤¾«a─▄Ż¼Ųõ╦¹ō]ų«▓╗╚źĄ─╣®æ¬µ£Ž▐ųŲ║═Øōį┌Ą─Ų┐Ņię▓┐╔─▄ī¦ų┬å¢Ņ}ĪŻ└²╚ńŻ¼ųą├└ų«ķgĄ─ĄžŠēš■ų╬å¢Ņ}ķ_╩╝ĮoµN║═µēĄ─╣®æ¬µ£Ä¦üĒē║┴”Ż¼Č°ė╔ė┌ųąć°į┌▀@ą®▓─┴Ž╔Žš╝ėąųžę¬Ąž╬╗Ż¼ŽĪ═┴╣®æ¬Ą─’LļUš²į┌╝ėäĪĪŻ

ĪĪĪĪ├└ć°Ą─┴Ēę╗éĆō·æn╩Ū┐╔─▄Ž▐ųŲ▓─┴Ž╣®æ¬öUÅłĄ─▒O╣▄å¢Ņ}ĪŻ└@▀^Ę©ęÄĄ─įS┐╔┐╔─▄Ģ■į÷╝ėöUĮ©ĒŚ─┐Ą─Ģrķg║═│╔▒ŠĪŻ

ĪĪĪĪ┤╦═ŌŻ¼├└ć°š■Ė«ßśī”EHS╬Ż║”Ą─Ę©ęÄ┐╔─▄Ģ■Į¹ų╣PFAS▓─┴ŽĄ─┤µį┌Ż¼Ų╚╩╣▓─┴Ž╣®æ¬╔╠ķ_░l╠µ┤·ŲĘŻ¼Č°▀@ąĶę¬ĢrķgüĒķ_░l║═šJūCĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...