╩«░╦ÜqĄ─“vėŹę¶śĘŻ¼Ė▀╠Ä▓╗ä┘║«

ĪĪĪĪū„š▀Ż║╬║ėŅŲµĪŻ

ĪĪĪĪ2021─Ļ1į┬5╚šŻ¼╬r├ū궜ʹ¹▓╝īóį┌ę╗éĆį┬║¾═Żų╣Ę■䚯¼ļS╝┤ę²üĒ┴╦ė├æ¶ī”╬r├ūĄ─æč─ŅŻ¼═¼Ģr▀Ćėą╚╦▓┬£yŻ║Ž┬ę╗éĆĄ╣Ž┬Ą─Ģ■▓╗Ģ■╩ŪŠWęūįŲ?

ĪĪĪĪ┼c╬r├ū궜Ę═¼²gĄ─“vėŹę¶śĘŻ¼ät╩Ū┴Ēę╗Ę¼╣ŌŠ░ĪŻ

ĪĪĪĪ3į┬22╚šŻ¼“vėŹę¶śĘ░l▓╝┴╦2020─Ļ╦─╝ŠČ╚║═╚½─Ļžöł¾ĪŻŲõųąŻ¼╚½─ĻĀI╩šį┘äōą┬Ė▀Ż¼▀_ĄĮ291.5ā|į¬ĪŻ═¼ĢrŻ¼Įžų┴2020─ĻĄūŻ¼ŲõMAU│¼6.2ā|Ż¼▀h│¼ć°ā╚Ą┌Č■┤¾ŲĮ┼_ŠWęūįŲŻ¼║¾š▀Ą─MAU×ķ1.5ā|ĪŻ

ĪĪĪĪžöł¾░l▓╝║¾Ż¼┘Y▒Š╩ął÷ę▓Įo│÷┴╦š²Ž“Ę┤üĪŻĮžų┴«ö╚š╩š▒PŻ¼“vėŹę¶śĘ╣╔ār╔ŽØq┴╦2.98%Ż¼äōŽ┬╔Ž╩ąęįüĒ╩š▒Pą┬Ė▀ĪŻ

ĪĪĪĪ▓╗▀^Ż¼žöł¾╦═Įo“vėŹę¶śĘĄ─ę▓ėąē─Ž¹ŽóĪŻ▀@Ę▌žöł¾ųą═Ė┬Č┴╦ę╗éĆ“vėŹę¶śĘĄ─ī└▐╬¼FĀŅŻ║ąąśI²łŅ^Ąž╬╗ļm╚╗ĘĆ╣╠Ż¼Ą½ā╔┤¾ų¦ų∙śI䚯¼į┌ŠĆ궜Ę║═╔ńĮ╗Ŗ╩śĘśIäšĖ„ėąĖ„Ą─ļyŅ}ĪŻŪ░š▀▓╗āH│╔▒ŠŠėĖ▀▓╗Ž┬Ż¼─▄ʱ═©▀^┤“═©«aśIµ£╔ŽŽ┬ė╬Å─Č°ųžśŗąąśIŻ¼┤“įņūį╝║Ą─“ė└äėÖC”Ż¼ę▓╩Ū╬┤ų¬Ą─;║¾š▀Ą──Ż╩Įį┌Ųõ╦¹ų▒▓źŲĮ┼_Ą─ī”▒╚ų«Ž┬’@Ą├ŽļŽ¾┐šķgėąŽ▐ĪŻ

ĪĪĪĪ| ▓╗ąįĖąĄ─ų¦ų∙śIäš

ĪĪĪĪČ╠Č╠ę╗ų▄ų«ā╚Ż¼“vėŹę¶śĘŠ═ĮøÜv┴╦┴Ņ╚╦ļy═³Ą─“▀^╔Į▄ć”ĪŻ

ĪĪĪĪę╗ĘĮ├µŻ¼╣╔ār╩▄žöł¾ė░ĒæŻ¼╔ŽØqų┴31.79├└į¬Ż¼╩ąųĄÅ─╔Ž╩ąĢrĄ─228ā|├└į¬ØqĄĮ┴╦510ā|├└į¬Ż¼äōŽ┬╔Ž╩ąęįüĒą┬Ė▀ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼į┌žöł¾░l▓╝║¾░l╔·Ą─ųąĖ┼╣╔▒®Ą°│▒ųąŻ¼“vėŹę¶śĘŅIĄ°Ż¼Įžų┴─┐Ū░Ųõ╩ąųĄ×ķ338.19ā|├└į¬Ż¼Ą°╚ź┴╦Į³200ā|├└į¬ĪŻ“vėŹ▓╗Ą├▓╗ą¹▓╝╗ž┘ÅūŅČÓ10ā|├└į¬Ą─AŅÉŲš═©╣╔Ż¼ęį┤╦▒Ē╩Šī”╣½╦ŠśIäšŪ░Š░║═ķLŲ┌æ┬įĄ─ą┼ą─ĪŻ

ĪĪĪĪ▒Š▌å┤¾Ą°Ą─ų„ę¬įŁę“Ż¼ļm╚╗╩Ūī”ø_╗∙ĮĮø└ĒBill HwangŲņŽ┬Ą─┤¾ą═╗∙ĮArchegos Capital░l╔·▒¼é}Ż¼Ą½╩Ū“vėŹę¶śĘā╚▓┐ŲõīŹ▓╗╩Ūę╗³cå¢Ņ}Č╝ø]ėąĪŻ

ĪĪĪĪ“vėŹę¶śĘ2020─Ļ│╔┐āĄ─“│¼ŅAŲ┌”Ż¼ĻPµIį┌ė┌╦³Ą─ęÄ─Ż▀_ĄĮ┴╦ą┬Ė▀ĪŻ

ĪĪĪĪį┌2020─Ļ╦─╝ŠČ╚Ż¼ŲõĀI╩š×ķ83.4ā|į¬(╚╦├±Ä┼Ż¼Ž┬═¼)Ż¼Ė▀ė┌2019─Ļ═¼Ų┌Ą─72.9ā|į¬ęį╝░2018Ą─54ā|į¬ĪŻ╚½─Ļ┐éĀI╩šÅ─2018─ĻĄ─189.9ā|į¬į÷ķLĄĮ291.5ā|į¬ĪŻ

ĪĪĪĪ╦─╝ŠČ╚Ą─ā¶└¹ØÖę▓īŹ¼F┴╦Ž“╔ŽĄ─╚²▀B╠°Ż¼Å─2018─Ļ═¼Ų┌Ą─9.16ā|į¬╔Ž╔²ĄĮ2020─ĻĄ─12.0ā|į¬ĪŻ╚½─Ļā¶└¹ØÖ×ķ41.6ā|į¬Ż¼═¼śė│¼▀^2019─Ļ═¼Ų┌ĪŻ

ĪĪĪĪė├æ¶ĘĮ├µŻ¼Įžų┴2020─Ļ╦─╝ŠČ╚Ż¼ŲõMAU│¼6.2ā|ĪŻū„×ķī”▒╚Ż¼śIā╚Ą─Ą┌Č■├¹ŠWęūįŲ궜Ę▒M╣▄ą¹ĘQŲõ┐éė├æ¶│¼8ā|Ż¼Ą½Ą┌╚²ĘĮöĄō■’@╩ŠŻ¼╦³Ą─MAU▀hĄ═ė┌“vėŹę¶śĘŻ¼āHį┌1.5ā|ū¾ėęĪŻ▀@▒Ē├„Ż¼“vėŹę¶śĘĄ─ąąśI²łŅ^Ąž╬╗ę└╚╗ĘĆ╣╠ĪŻ

ĪĪĪĪį┌╦┘Č╚╔ŽŻ¼“vėŹę¶śĘĄ─▒Ē¼Fø]ėą“│¼ŅAŲ┌”ĪŻį┌ĀI╩šĪóā¶└¹ØÖĪóMAUĄ╚ČÓéĆĘĮ├µŻ¼Ųõį÷╦┘Č╝į┌Ž┬╗¼ĪŻ

ĪĪĪĪ2020─Ļ╚½─ĻĄ─ĀI╩š═¼▒╚į÷╦┘×ķ14.6%Ż¼Ą═ė┌2019─ĻĄ─34.0%Ż¼į┌Ė³įńĄ─2018─ĻŻ¼ĀI╩šĄ─═¼▒╚į÷╦┘Ė³╩ŪĖ▀▀_72.9%ĪŻÜwī┘ė┌╣╔¢|Ą─ā¶└¹ØÖĄ─═¼▒╚į÷╦┘Å─2019─ĻĄ─117.2%Ż¼▒®Ą°ų┴2020─ĻĄ─4.3%ĪŻįō╣½╦Šį┌žöł¾ųąĮŌßīĘQŻ¼▀@ę╗Ž┬ĮĄų„ꬎĄ╣½╦Šī”ą┬«aŲĘ║═ą┬ā╚╚▌Ą─═Č┘Yį÷╝ė╦∙ų┬ĪŻ

ĪĪĪĪ┼cć°═ŌĄ─SpotifyŽÓ▒╚Ż¼“vėŹę¶śĘė»└¹Ą─ĻPµIį┌ė┌╩š╚ļĮYśŗĄ─ČÓį¬╗»Ż¼Č°2020─ĻĀI╩šĪóā¶└¹ØÖĄ─į÷╦┘Ž┬╗¼Ż¼ŲõīŹš²┼cŲõ¬Ü╠žĄ─ĀI╩šĮYśŗėąĻPĪŻ

ĪĪĪĪ“vėŹę¶śĘĄ─╩š╚ļĮM│╔Ęų×ķį┌ŠĆ궜ĘĪó╔ńĮ╗Ŗ╩śĘā╔▓┐ĘųŻ¼║¾š▀╩ŪĀI╩šų¦ų∙ĪŻšą╣╔Ģ°’@╩ŠŻ¼į┌ŠĆ궜ʥ─╩š╚ļš╝▒╚╝s×ķ30%Ż¼╔ńĮ╗Ŗ╩śĘ╝s×ķ70%ĪŻĄĮ┴╦2020─ĻŻ¼╔ńĮ╗Ŗ╩śĘśIäšį┌ĀI╩šųąĄ─š╝▒╚ļm╚╗│÷¼F┴╦Ž┬╗¼Ż¼Ą½╚įėą67.9%ĪŻ“vėŹę¶śĘĄ─śI┐āŽ┬╗¼Ż¼š²į┌ė┌ū„×ķĀI╩šų¦ų∙Ą─╔ńĮ╗Ŗ╩śĘśI䚯¼Ųõį÷╦┘į┌2020─Ļ│÷¼F┴╦┤¾Ę∙Ž┬╗¼ĪŻ

ĪĪĪĪ┼c2019─ĻŽÓ▒╚Ż¼╔ńĮ╗Ŗ╩śĘĘ■䚥─ĀI╩šį÷╦┘Å─2019─ĻĄ─35.9%Ž┬ĮĄų┴2020─ĻĄ─8.3%Ż¼▀@éĆ│╔┐āĖ³╩Ū▀h▀hĄ═ė┌2018─ĻĄ─71.7%ĪŻ═¼ĢrŻ¼╔ńĮ╗Ŗ╩śĘśI䚥─ĖČ┘Mė├æ¶ęÄ─ŻŽ┬ĮĄ┴╦14.3%Ż¼2019─Ļ═¼Ų┌ätį÷ķL┴╦21.6%ĪŻ

ĪĪĪĪŲõīŹ╔ńĮ╗Ŗ╩śĘśI䚥─ļ[╗╝▀h▓╗ų╣ĖČ┘Mė├æ¶į÷╦┘Ž┬╗¼ĪŻ┼cĖČ┘Mė├æ¶į÷╦┘Ž┬╗¼═¼Ģr░l╔·Ą─▀Ćėą┴Ē═Ōā╔╝■╩┬ĪŻ

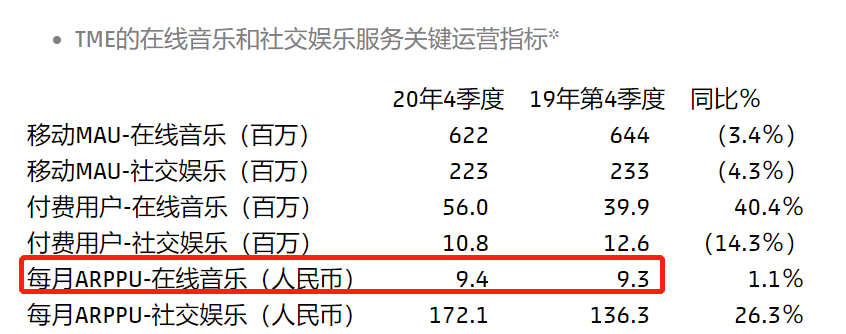

ĪĪĪĪĄ┌ę╗╝■╩┬╩Ū▀@ĒŚśI䚥─į┬ARPPU(ė├æ¶ŲĮŠ∙╩šęµ)║═į÷╦┘Č╝į┌╔ŽØqĪŻį┌2018─Ļ╦─╝ŠČ╚ų┴2020─Ļ╦─╝ŠČ╚Ż¼į┬ARPPUĄ─ųĄĘųäe×ķ126.7į¬Īó138.5Īó172.1Ż¼═¼Ų┌Ą─į÷╦┘Ęųäe×ķ24.3%Īó9.3%Īó26.3%ĪŻ

ĪĪĪĪĄ┌Č■╝■╩┬╩ŪŻ¼╔ńĮ╗Ŗ╩śĘśIäšMAUĄ─ęÄ─Ż║═į÷╦┘ęį╝░ĖČ┘Mė├æ¶Ą─ęÄ─ŻŻ¼Š∙│÷¼F┴╦▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ

ĪĪĪĪį┌2018─ĻĄ┌╦─╝ŠČ╚Ż¼ŲõMAUĄ─ęÄ─Ż×ķ228╚fŻ¼═¼▒╚į÷ķL┴╦9.1%;2019═¼Ų┌Ą─ęÄ─Ż×ķ222╚fŻ¼į÷╦┘×ķžōĄ─2.6%;2020─Ļ═¼Ų┌Ą─ęÄ─Ż×ķ223╚fŻ¼į÷╦┘×ķžōĄ─4.3%ĪŻ

ĪĪĪĪ2018─Ļ╦─╝ŠČ╚Ż¼╔ńĮ╗Ŗ╩śĘśIäšĖČ┘Mė├æ¶Ą─ęÄ─Ż×ķ1020╚fŻ¼2019─Ļ╦─╝ŠČ╚╔ŽØqĄĮ┴╦1240╚fŻ¼ĄĮ┴╦2002─Ļ╦─╝ŠČ╚ėųŽ┬ĮĄĄĮ┴╦1080╚fĪŻ═¼Ų┌Ą─į÷╦┘Ęųäe×ķ22.9%Īó21.6%ĪóžōĄ─14.3%ĪŻ

ĪĪĪĪ▓╗ļy░l¼FŻ¼2019─Ļ╔ńĮ╗Ŗ╩śĘśI䚥─į┬ARPPUĄ─į÷╦┘╩ŪĮ³╚²─Ļų«ųąūŅĄ═Ą─Ż¼Č°ī”æ¬Ą─ĖČ┘Mė├æ¶ęÄ─Ż╩Ū═¼Ų┌ūŅ┤¾Ą─ĪŻę▓Š═╩ŪšfŻ¼ė├æ¶Ą─ĖČ┘MęŌįĖ╩ŪŲ½Ą═Ą─ĪŻ═¼śėęįę└┐┐ų▒▓źśI䚥─└¾ų”ę▓┤µį┌ŽÓ╦ŲĄ─å¢Ņ}ĪŻ2019─ĻŻ¼└¾ų”ĖČ┘Mė├æ¶į┌╗Ņ▄Sė├æ¶ųąĄ─š╝▒╚×ķ0.84%Ż¼2020─ĻätŽ┬ĮĄų┴0.72%ĪŻ

ĪĪĪĪ┐éĄ─üĒ┐┤Ż¼“vėŹę¶śĘĄ─ę¶Ņlų▒▓ź─Ż╩Į“▓╗ąįĖą”Ą─įŁę“¾w¼Fį┌ā╔ĘĮ├µĪŻ

ĪĪĪĪ╩ūŽ╚Š═╩Ū║═Ųõ╦¹ų▒▓źŲĮ┼_ŽÓ▒╚Ż¼“vėŹę¶śĘę¶Ņlų▒▓źśI䚥─į┬ARPPU├„’@Ų½Ą═Ż¼┼c²łŅ^Ąž╬╗▓╗Ųź┼õĪŻū„×ķī”▒╚Ż¼ė│┐═ĪóYYį┌2018─ĻĢrŻ¼į┬ARPPUĄ─ųĄŠ═▀_ĄĮ┴╦27├└į¬Īó25├└į¬ĪŻ

ĪĪĪĪŲõ┤╬Ż¼į┌░lš╣╔ŽŻ¼Č╠ęĢŅlŲĮ┼_ōīš╝┴╦ė├æ¶ėąŽ▐Ą─ĢrķgŻ¼═¼Ģrę¶ŅląąśIĄ─š¹¾wį÷╦┘į┌▓╗öÓŽ┬╗¼ĪŻō■░¼├Įū╔įāöĄō■Ż¼2020─ĻŅAėŗć°ā╚į┌ŠĆę¶Ņlė├æ¶īóĄĮ▀_5.42ā|Ż¼į÷╦┘×ķ10.08%Ż¼Ą═ė┌2019─ĻĄ─15.1%ĪŻ▀@šf├„Ż¼ę¶ŅląąśIį┌▀Ćø]▒╗═Ļ╚½ķ_░lų«ĢrŻ¼ąąśIĄ░ĖŌŠ═ęčĮø┐s╦«┴╦ĪŻ

ĪĪĪĪ| ųžśŗąąśI╣®Įoų╚ą“

ĪĪĪĪį┌š¹éĆ┴„├Į¾wąąśIā╚Ż¼╠ØōpČ╝╩Ū│ŻæBŻ¼Č°ī¦ų┬Ų¾śI╠ØōpĄ─ūŅ┤¾įŁę“Ż¼š²╩Ūā╚╚▌│╔▒ŠŠėĖ▀▓╗Ž┬ĪŻČ°Ūę│╔▒Šå¢Ņ}▓╗Ęų▌d¾wŻ¼“vėŹę¶śĘ║═É█āדvį┌▀@éĆå¢Ņ}╔ŽŲõīŹ╩Ū“æėč”ĪŻ

ĪĪĪĪ2019─Ļ9į┬Ż¼Š├▓╗░lĖĶĄ─ų▄Į▄éÉ░l▓╝┴╦ą┬ĖĶĪČšf║├▓╗┐▐ĪĘĪŻ▀@╩ūå╬ārāH╚²į¬Ą─å╬Ū·Ż¼į┌░l▓╝║¾Ą─░ļąĪĢrā╚Ż¼õN╩█Ņ~Š══╗ŲŲ┴╦680╚fį¬Ż¼ūīŽĒėą¬Ü╝ę░µÖÓĄ─“vėŹę¶śĘ┘ŹūŃ┴╦č█Ū“ĪŻ═¼ĢrŻ¼“vėŹę¶śĘĄ─╩ąųĄę▓╗ž╔²ĄĮ┴╦18─Ļ╔Ž╩ąų«│§Ą─ęÄ─ŻĪŻ

ĪĪĪĪ“vėŹę¶śĘ┤╦┤╬─▄ē“┘ŹūŃĻPūóŻ¼ŲõīŹ┼cę╗ų▒ęįüĒī”░µÖÓĄ─┤¾╩ų╣P═Č╚ļėąĻPĪŻ╦³į┌ā╚╚▌Ą─═Č╚ļęÄ─Ż║═╩šęµā╔ĘĮ├µŻ¼Č╝┼cÉ█Ųµ╦ć┤µį┌Ė▀Č╚ŽÓ╦Ųų«╠ÄĪŻ

ĪĪĪĪį┌═Č╚ļęÄ─Ż╔ŽŻ¼“vėŹę¶śĘĄ─ęÄ─Żļm╚╗ø]ėąÉ█Ųµ╦ć┤¾Ż¼Ą½ę└╚╗╝ėųž┴╦╦³Ą─žöäšē║┴”ĪŻ

ĪĪĪĪęį╚½Ū“│¬Ų¼Š▐Ņ^ŁhŪ“궜Ę×ķ└²Ż¼“vėŹę¶śĘį┌2017─ĻĢrį°ęį3.5ā|├└į¬+1ā|├└į¬╣╔ÖÓĄ─┤·ārŻ¼½@Ą├┴╦ŁhŪ“궜ʬÜ╝ę░µÖÓŻ¼Č°“vėŹę¶śĘ2017─ĻĄ─ĀI╩šęÄ─Ż▀Ć▓╗ĄĮ30ā|├└į¬ĪŻ

ĪĪĪĪ2020─ĻŻ¼“vėŹę¶śĘėųą¹▓╝ģó┼c╩š┘ÅŁhŪ“궜Ę10%Ą─╣╔ÖÓŻ¼║¾š▀Ą─╣└ųĄĖ▀▀_300ā|ÜWį¬(╝s║Ž354ā|├└į¬)Ż¼Č°“vėŹę¶śĘ╚ź─ĻĄ─ĀI╩šęÄ─Ż▓╗ūŃŁhŪ“궜Ę╣└ųĄĄ─Ų▀Ęųų«ę╗ĪŻ

ĪĪĪĪ░µÖÓų¦│÷Ė▀Ų¾Ą─ĮY╣¹╩ŪŻ¼“vėŹę¶śĘĄ─ĀI╩š║═├½└¹ØÖį÷╦┘Ė·▓╗╔Ž│╔▒Šų¦│÷Ą─╣ØūÓĪŻ

ĪĪĪĪį┌2020─Ļ╦─╝ŠČ╚Ż¼Ųõ╩š╚ļ│╔▒ŠÅ─2019─Ļ═¼Ų┌Ą─48.1ā|į¬╚╦├±Ä┼į÷╝ėĄĮ56.4ā|į¬Ż¼į÷ķL┴╦17.3%Ż¼Ė▀ė┌═¼Ų┌ĀI╩š14.3%į÷╦┘ĪŻ═¼Ų┌├½└¹ØÖ×ķ27.0ā|į¬Ż¼į÷╦┘═¼śėĄ═ė┌│╔▒Šų¦│÷Ą─į÷╦┘Ż¼āHėą8.4%ĪŻ

ĪĪĪĪ“vėŹę¶śĘī”┤╦Ą─ĮŌßī╩ŪŻ¼▀@ų„ę¬╩Ūė╔ė┌ī”ą┬«aŲĘ║═ā╚╚▌«aŲĘĄ─═Č┘Yį÷╝ėęį╝░į÷╝ė╩šęµĘųŽĒ┘Mė├ĪŻ

ĪĪĪĪ░čĘČć·öU┤¾ĄĮ╚½─Ļę▓╩Ū╚ń┤╦ĪŻ2020╚½─ĻŻ¼“vėŹę¶śĘĄ─╩š╚ļ│╔▒Š×ķ198.5ā|į¬Ż¼═¼▒╚į÷ķL┴╦18.4%Ż¼Ė▀ė┌╚½─ĻĀI╩š14.6%Ą─Ż¼╚½─Ļ├½└¹ØÖĄ─į÷╦┘×ķ7.3%ĪŻ

ĪĪĪĪŽÓ▒╚ų«Ž┬Ż¼░µÖÓ╦∙ĦüĒĄ─╩šęµ╩ŪŲ½Ą═Ą─ĪŻ

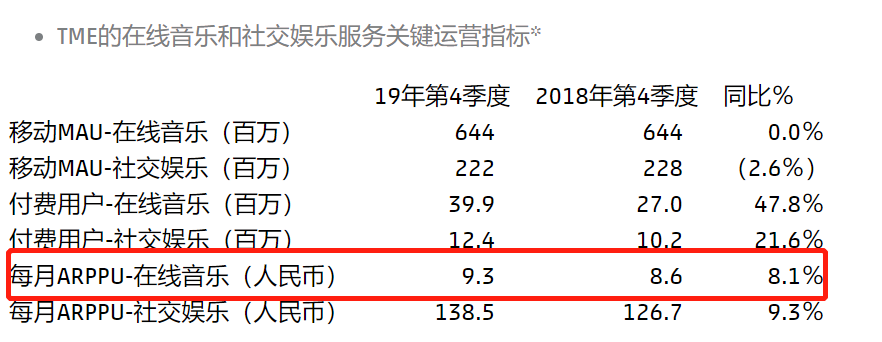

ĪĪĪĪį┌2020─Ļ╦─╝ŠČ╚Ż¼“vėŹę¶śĘį┌ŠĆ궜ʜI䚥─ARPPUāHėą9.4į¬Ż¼2019─Ļät╩Ū9.3į¬ĪŻį┌Ė³įńĄ─2017─Ļ║═2018─Ļ═¼Ų┌Ż¼ARPPUĄ─ųĄĖ³Ą═Ż¼Ęųäe×ķ8.7į¬Īó8.6į¬ĪŻ

ĪĪĪĪö[į┌“vėŹę¶śĘ├µŪ░Ą─Ż¼╩Ūę╗Śl┬į’@ī└▐╬Ą─┬ĘŻ║░µÖÓ═Č╚ļ╩Ū¤oĄūČ┤Ż¼üĒūįė┌┤╦Ą─╩šęµģs▓╗Ė▀ĪŻ

ĪĪĪĪ▒╚▀@Ė³ĻPµIĄ─╩ŪŻ¼ī”░µÖÓėąę└┘ćĄ─▓╗āH╩Ū“vėŹę¶śĘŻ¼▀Ćėąė├æ¶ĪŻī”ė┌ė├æ¶üĒšfŻ¼ā╚╚▌į┌──└’╦¹éāŠ═į┌──└’ĪŻ╚ń╣¹“vėŹę¶śĘ▓╗─▄▒Ż│ų░µÖÓā×ä▌Ż¼─Ūė├æ¶┴„╩¦Š═╩Ū▒ž╚╗Ą─ĪŻ

ĪĪĪĪę“┤╦Ż¼▓╗╣▄╩ŪÉ█Ųµ╦ć▀Ć╩Ū“vėŹę¶śĘŻ¼ā╚╚▌▌d¾wļm╚╗▓╗═¼Ż¼Ą½ėąę╗³c╩ŪŽÓ═¼Ą─Ż¼─ŪŠ═╩Ū▒žĒÜōĒėąöĄ┴┐┘|┴┐ļpĖ▀Ą─ā╚╚▌ĪŻį┌▀@ĘNŪķørŽ┬Ż¼“vėŹę¶śĘ▓╗Ą├▓╗į┌└^└m┘I┘I┘IĄ─═¼ĢrŻ¼īżšęę╗ŚlĖ³ĮĪ┐ĄĄ─┬ĘĪŻ

ĪĪĪĪÅ──┐Ū░┐┤Ż¼“vėŹę¶śĘ▀x┴╦ę╗ŚlĖ³│ųŠ├Ą─┬ĘŻ¼▀@Śl┬ĘĄ─Ū░Š░ę¬▒╚¤oą▌ų╣Ąž×ķ│¬Ų¼╣½╦Š┤“╣żę¬║├Ą├ČÓĪŻ

ĪĪĪĪŠ▀¾wüĒ┐┤Ż¼“vėŹę¶śĘ╗»▒╗äė×ķų„äėŻ¼Å─궜ʫaśIĄ─╔ŽųąŽ┬ė╬╚²éĆĘĮŽ“═¼Ģrų°╩ųŻ¼╚ń╣¹│╔╣”─Ū╦³į┌ā╚╚▌╔ŽŠ═½@Ą├┴╦ę╗┼_śOŠ▀ąįār▒╚Ą─“ė└äėÖC”ĪŻ

ĪĪĪĪį┌╔Žė╬Ż¼įńį┌2017─Ļ“vėŹę¶śĘŠ══Ų│÷┴╦“įŁäō궜Ę╚╦Ę÷│ųėŗäØ”Ż¼įōėŗäØĄ──┐ś╦╩Ū═©▀^░lō]“vėŹę¶śĘĄ─┘Yį┤ā×ä▌×ķįŁäō궜Ę╚╦┘x─▄ĪŻė├QQ궜ĘĪó┐ß╣Ę궜ĘĪó┐ß╬ę궜ĘĪó╚½├±KĖĶĄ╚┴∙┤¾ŲĮ┼_Ą─┘Yį┤Ż¼×ķįŁäō궜Ę╚╦╠ß╣®ū„ŲĘ░ląąĪóą¹é„═ŲÅVĪóū„ŲĘ╩šęµĪó░µÖÓ╣▄└Ē┼cŠSūoĄ╚Ų▀ųžĘ■äšĪŻ

ĪĪĪĪ═¼ĢrŻ¼2020─ĻŻ¼“vėŹę¶śĘ▀Ć┼cŁhŪ“궜Ę▀_│╔┴╦ą┬Ą─║Žū„ĪŻį┌ą┬Ą─║Žū„ųąŻ¼“vėŹę¶śĘöU┤¾┴╦║Žū„ĘČć·Ż¼į┌½@╚Ī░µÖÓĄ─═¼ĢrŻ¼╦³▀Ćīó×ķŁhŪ“궜Ę╠ß╣®Š½£╩Ą─ą¹░l║═▀\ĀIųĖī¦Īó░lŠ“║═┼ÓB궜Ę╚╦Ą╚ā╚╚▌ĪŻ

ĪĪĪĪ┐╔ęŖŻ¼“vėŹę¶śĘ┼c│¬Ų¼ąąśIĄ─║Žū„Ż¼ęčÅ─å╬╝āĄ─Ū■Ą└ūāĄ├Ė³╔Ņ╚ļĖ³╚½├µĪŻį┌┤╦Ū░Ż¼│¬Ų¼╣½╦Š░³öł┴╦╦ć╚╦║═Ž¹┘Mš▀ų«ķgĄ─ā╚╚▌ųŲū„Īó░µÖÓĪóą¹░lĪóĘų░lŪ■Ą└▀@╦─éĆŁh╣ØĪŻ“vėŹę¶śĘę¬ū÷Ą─Š═╩ŪÅ─│¬Ų¼╣½╦Š╩ųųąĮė▀^ą¹░lĪóŪ■Ą└ęį╝░░µÖÓŻ¼░čįŁüĒĄ─╦─▓Įū▀Ż¼ūā│╔Å─┼ÓB╦ć╚╦ĄĮ░µÖÓĪóŪ■Ą└Ą─╚²▓Įū▀ĪŻ

ĪĪĪĪ▀@ęŌ╬Čų°Ż¼╚ń╣¹║Žū„▀Mš╣Ēś└¹Ż¼ę¶śĘąąśIĄ─é„Įy╣®Įoų╚ą“īó▒╗ųžśŗŻ¼Č°“vėŹę¶śĘūį╚╗╩ŪŲõųąūŅ┤¾Ą─╩▄굚▀ĪŻ

ĪĪĪĪ| “vėŹę¶śĘĄ─ŲÕŠų

ĪĪĪĪ┴„├Į¾wŲĮ┼_Ą─░lš╣▀^│╠Ęų×ķā╔▓┐ĘųĪŻŲ│§┤¾╝ęČ╝╩Ūå╬╝āĄ─Ū■Ą└Ż¼ļSų°┤¾╩ų╣PĄ─░µÖÓ═Č╚ļø]─▄ōQüĒŽÓæ¬Ą─śI┐āį÷ķLŻ¼ŲĮ┼_éā╝Ŗ╝ŖÅ─Ū■Ą└╔Ņ╚ļĄĮą¹░lŻ¼╦ć╚╦┼ÓBĄ╚«aśI╔Žė╬Łh╣ØŻ¼ŽŻ═¹ęį┤╦½@Ą├Ė³Š▀│ų└mąįĄ─“░läėÖC”ĪŻ

ĪĪĪĪ▀@ą®ŲõīŹĘ┤ė│┴╦┴„├Į¾wŲĮ┼_Ą─ę╗éĆ╣▓ąįå¢Ņ}Ż¼╝┤ŲĮ┼_Ą─▒Š┘|╩Ūą¦┬╩Ż¼šlĄ─ą¦┬╩Ė▀šlĄ─┐╔│ų└mąįŠ═įĮÅŖĪŻ

ĪĪĪĪī”┤╦Ż¼┴„├Į¾wŲĮ┼_▓╔╚Ī┴╦ā╔ĘNæ¬ī”ĘĮ╩ĮĪŻę╗ĘN╩Ū╠ßārŻ¼ķLęĢŅlŅIė“Ą─É█Ųµ╦ćĪó“vėŹęĢŅlČ╝▓╔╚Ī┴╦▀@ĘN▓▀┬įĪŻ

ĪĪĪĪ2020─Ļ1į┬Ż¼É█Ųµ╦ć├░ų°▒╗ćŖĄ─’LļUŻ¼░č░³į┬Ģ■åTārĖ±Å─19į¬╠ߥĮ┴╦25į¬ĪŻĮžų┴2020─ĻĄ┌╦─╝ŠČ╚Ż¼É█Ųµ╦ćĄ─ėåķåĢ■åTęÄ─Ż▀_ĄĮ1.017ā|Ż¼Ą═ė┌2019─Ļ═¼Ų┌Ą─1.07ā|ĪŻ

ĪĪĪĪ▒M╣▄É█Ųµ╦ć╣┘ĘĮĄ─┐┌ÅĮ╩ŪĢ■åTęÄ─ŻĄ─Ž┬╗¼ų╗╩ŪČ╠Ų┌¼FŽ¾Ż¼Ą½Ķbė┌ć°ā╚Ą─ė├æ¶Č╝Ė·ų°ā╚╚▌ū▀Ż¼ī”ŲĮ┼_š│ąį▓╗Ė▀Ż¼▀@ĘNŪķørĄ─│ų└mĢrķg╩ŪČ╠Ų┌▀Ć╩ŪķLŲ┌ŲõīŹ╩ŪąĶę¬┤“éĆå¢╠¢Ą─ĪŻ

ĪĪĪĪ═¼śė▒╗ā╚╚▌│╔▒Š╦∙└¦ö_Ą─NetflixŻ¼ę▓▀xō±┴╦╠ßārĪŻ

ĪĪĪĪNetflix╩ūŽ»▀\ĀI╣┘▒╦Ą├╦╣į°▒Ē╩ŠŻ¼“╚ń╣¹ Netflix └^└mį┌įŁäōā╚╚▌ĘĮ├µ▀Mąą│÷╔½═Č┘YŻ¼üĒ×ķė├æ¶Ä¦üĒĖ³ČÓārųĄŻ¼─Ū├┤┐╔─▄Ģ■┼╝Ā¢╗žŅ^Ž“«öĄžĄ─Ģ■åT▒Ē╩Šę¬ČÓĖČę╗³cÕXĪŻ”▀@ŠõįÆĄ─ųž³cį┌ė┌Ż¼ŲĮ┼_ꬎ╚ėą║├ā╚╚▌Ż¼╚╗║¾į┘╠ßārŻ¼▀@╩Ū▒╗ė├æ¶Įė╩▄Ą─Ēśą“ĪŻ

ĪĪĪĪ▀@╠ūĘĮ░ĖĄ─┐╔ąąąįę▓į┌žöäš╔ŽĄ├ĄĮ┴╦ūC├„ĪŻ2020 ─ĻQ3Ż¼NetflixĄ─ĀI╩š▀_ĄĮ┴╦64.4ā|├└į¬Ż¼═¼▒╚į÷ķL22.7%;ā¶└¹ØÖ×ķ7.90ā|├└į¬Ż¼═¼▒╚į÷ķL 18.8%Ż¼ą┬į÷╚½Ū“ĖČ┘Mėåķåė├æ¶×ķ220╚fĪŻ

ĪĪĪĪę▓Š═╩ŪšfŻ¼▒M╣▄ā╚╚▌│╔▒ŠęÄ─Ż²ŗ┤¾Ż¼Ą½ų╗ꬹ¦┬╩Ė·Ą├╔ŽŻ¼å╬╝āĄ─Ģ■åT─Ż╩Į╩Ū┐╔ęįė»└¹Ą─ĪŻ

ĪĪĪĪ┼cNetflixŽÓ╦ŲŻ¼“vėŹę¶śĘĄ─▓▀┬į╩Ūį┌ā╚╚▌Īó«aśI╔Žļp╣▄²RŽ┬Ż¼╚ń╣¹│╔╣”ūį╚╗╩Ūęµ╠ÄČÓČÓĪŻĄ½į┌ā╚ėąŅB╝▓╬┤ĮŌŻ¼“═§š©”╬┤│╔ą╬Ūę═ŌėąĖéĀÄĄ─ŪķørŽ┬Ż¼“vėŹę¶śĘĄ─╚ńęŌ╦Ń▒P┤“ŲüĒ▓ó▓╗╚▌ęūĪŻ

ĪĪĪĪūŅ’@Č°ęūęŖĄ─╩ŪŻ¼į┌ų┴ĻPųžę¬Ą─░µÖÓĘĮ├µŻ¼░³└©ŠWęūįŲį┌ā╚Ą─Ųõ╦¹ŲĮ┼_Ż¼Č╝▓╗Ģ■▌pęūĘ┼ŚēĪŻ

ĪĪĪĪŠWęūįŲį┌╚ź─Ļ8į┬─├Ž┬┴╦ŁhŪ“궜ʥ─░µÖÓĪŻÄū║§į┌═¼ĢrŻ¼ČČ궹¹▓╝Ž╚║¾┼c░³└©ŁhŪ“궜ĘĪó╚A╝{궜ĘĪóŁhŪ“į~Ū·Īó╠½║Žę¶śĘĪó╚A╝{╩ó╩└Ą╚į┌ā╚Ą─ČÓ╝ę│¬Ų¼╝░į~Ū·░µÖÓ╣½╦Š▀_│╔║Žū„Ż¼ČČę¶īó½@Ą├▀@ą®╣½╦Š╚½Ū·Äņ궜Ę╩╣ė├ÖÓĪŻ┐ņ╩ųätį┌╚ź─Ļą¹▓╝┼cų▄Į▄éÉĄ─Į▄═■Ā¢ę¶śĘ▀_│╔░µÖÓ╩┌ÖÓ║Žū„Ż¼ų▄Į▄éÉ▀Ćęį“ų▄═¼īW”Ą─ID╚ļ±v┐ņ╩ųĪŻ

ĪĪĪĪį┌śIäš╔ŽŻ¼“vėŹę¶śĘļm╚╗ęčĮø═©▀^╩š┘Åæą╚╦┬ĀĢ°100%╣╔ÖÓŻ¼═Ų│÷┐ß╬ęĢ│┬ĀAPPķ_▒┘┴╦ė├涚│ąįĖ³ÅŖĄ─ķLę¶Ņlæł÷Ż¼Ą½ķLę¶Ņlī”š¹¾wĄ─žĢ½I╚į╚╗ėąŽ▐Ż¼Č╠Ų┌ų«ā╚▀ƤoĘ©└ŁäėśI┐āį÷ķLĪŻęį2020Q4×ķ└²Ż¼“vėŹę¶śĘĄ─ķLę¶Ņlā╚╚▌öĄ┴┐═¼▒╚į÷ķL┴╦370%Ż¼ė├æ¶ØB═Ė┬╩ę▓Å─╚ź─Ļ═¼Ų┌Ą─5.5%┤¾Ę∙╠ß╔²ų┴14.8%Ż¼į÷╦┘▓╗┐╔ų^▓╗┐ņĪŻ╝┤▒Ń╚ń┤╦Ż¼ŲõĀI╩šĄ─į÷ķLę└╚╗Ą═ė┌2019─Ļ═¼Ų┌ĪŻ

ĪĪĪĪę“┤╦Ż¼“vėŹę¶śĘ«öŽ┬Ą─Šų├µ╩ŪŻ¼ąąśIĄž╬╗ę└╚╗ĘĆ╣╠Ż¼Ą½į┌ų¦ų∙śIäš║═ą┬Ą─į÷ķL³c▀@ā╔ĘĮ├µČ╝ļyčįĒś└¹ĪŻ

ĪĪĪĪę╗ĘĮ├µŻ¼į┌╔ńĮ╗Ŗ╩śĘśIäš│÷¼FŽ┬╗¼Ą─═¼ĢrŻ¼Ųõį÷ķLųžą─ļm╚╗ęčĮøėą┴╦▐DŽ“ė├æ¶ĖČ┘MĄ─āAŽ“Ż¼Ą½─┐Ū░Ą─│╔╣¹▀Ć▓╗ūŃęįūīŲõ═Ļ│╔į÷ķLę²ŪµĄ─▐DōQĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼į┌░µÖÓ▀@éĆ┼fæł÷Ż¼ęį╝░ķLę¶ŅlĄ─ą┬æł÷╔ŽŻ¼╦³Č╝ę¬├µī”╝ż┴ęĄ─ĖéĀÄĪŻČ°═©▀^Ū■Ą└▀M╚ļ╔Žė╬Ą─╦ć╚╦┼ÓBĪóą¹░lĄ╚Łh╣ØĄ─▓▀┬įŻ¼ļm╚╗ėąųžśŗąąśIĄ─“═§š©”ū„ė├Ż¼Ą½─┐Ū░╚į╠Äė┌│§▓ĮĄ─╠Į╦„ļAČ╬Ż¼▀Ćėą║▄ČÓ┐ėąĶę¬╦³╚ź▓╚ĪŻ

ĪĪĪĪÅ─ļUą®ĻPķ]ĄĮ│╔×ķć°ā╚Ą┌ę╗Ą─궜ĘŲĮ┼_Ż¼“vėŹę¶śĘė├┴╦╩«░╦─ĻĢrķgĪŻ╚ń╣¹šf│¼╚╗Ą─ąąśIĄž╬╗╩Ū╦═Įo╦³Ą─“│╔╚╦ČY”Ż¼─Ū¼Fį┌╦³ąĶ꬚ęĄĮą┬Ą─B┴ŽŻ¼ų¦│ųūį╝║Ą─Ž┬ę╗éĆ╩«░╦─ĻĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...