A╣╔š²│╩¼Fā╔śOĘų╗»┌ģä▌

ĪĪĪĪĮ³╚²─ĻüĒŻ¼A╣╔Ą─²łŅ^╣╔Īó┤¾Ų▒│ų└m┼▄┌A╩ął÷Ż¼┘YĮ▒¦łF“║╦ą─┘Y«a”Ą─¼FŽ¾ĘŪ│Ż├„’@Ż¼ę▓ę²░l┴╦ī”A╣╔ā╔śOĘų╗»¼FŽ¾Ą─¤ßūhĪŻ╩ął÷Ą─šµŽÓŠ┐Š╣×ķ║╬?A╣╔ėąā╔śOĘų╗»Ą─┌ģä▌åß?▒Š╬─═©▀^ī”├└╣╔ĪóĖ█╣╔ęį╝░A╣╔Ą─▒╚▌^Ęų╬÷Ż¼×ķ─·ĮęĢį┤░Ė

ĪĪĪĪ2019├└ć°╣╔╩ą¼FĀŅĘų╬÷

ĪĪĪĪ1Īó┴„äėąįĘųīėĘų╬÷

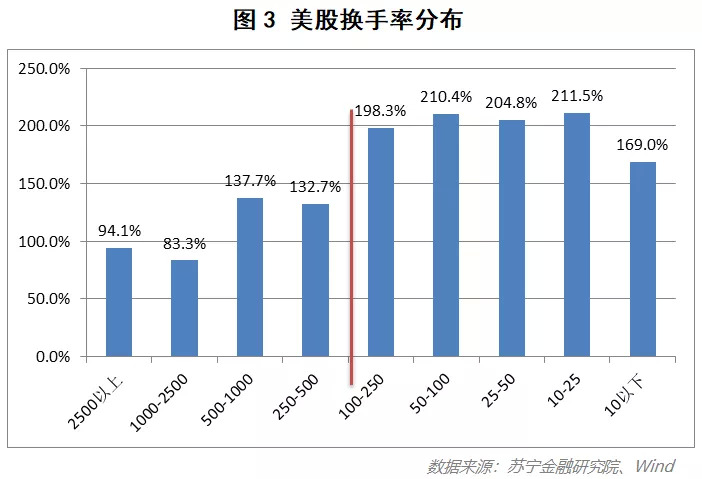

ĪĪĪĪĮžų┴2019─Ļ11į┬29╚šŻ¼├└╣╔╩ął÷Ą─į┌Į╗ęū╣╔Ų▒║Žėŗ5050ų╗Ż¼š¹¾węįųąąĪ▒P×ķų„Ż¼╩ąųĄĘų▓╝│╩Įūų╦■ą═Ż¼10ā|├└į¬ęįŽ┬Ą─ąĪ▒P╣╔öĄ┴┐š╝▒╚Ė▀▀_54%Ż¼Č°500ā|├└į¬ęį╔ŽĄ─┤¾▒P╣╔š╝▒╚ų╗ėą3.7%Ż¼┐╔ęŖ├└╣╔╔Ž╩ą╣½╦Š│╩¼F│÷“ąĪą═╗»”╠žš„(ęŖłD1)ĪŻ

ĪĪĪĪļm╚╗├└╣╔éĆ╣╔Ą─╩ąųĄŽ“Ąū▓┐│┴ĘeŻ¼Ą½╩Ū│╔Į╗ģsėą├„’@Ą─Ņ^▓┐Š█╝»ą¦æ¬Ż¼├└╣╔╩ąųĄŪ░10%Ą─╣╔Ų▒│╔Į╗Ņ~š╝▒╚į┌40%ęį╔ŽŻ¼Ū░30%Ą─╣╔Ų▒│╔Į╗Ņ~š╝▒╚į┌70%ęį╔ŽŻ¼Ū░50%Ą─╣╔Ų▒│╔Į╗Ņ~š╝▒╚į┌80%ęį╔ŽŻ¼┤¾╩ąųĄ╣╔Ų▒Ą─╩ął÷ĻPūóČ╚Ė³Ė▀ĪŻ

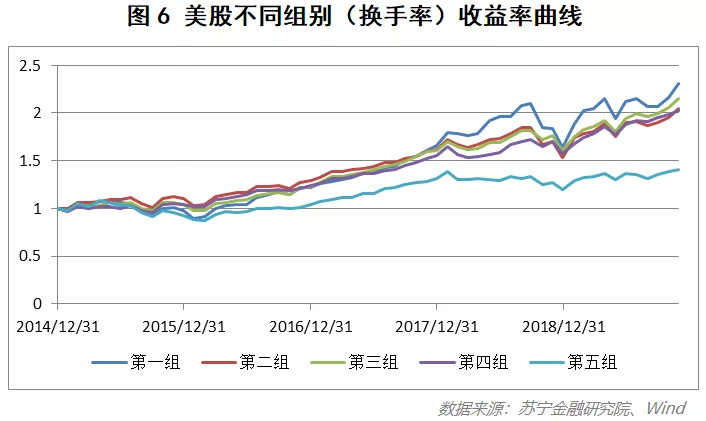

ĪĪĪĪ╠▐│²ārĖ±ę“╦ž║¾ė^▓ņ│╔Į╗┴┐ŪķørŻ¼┐é│╔Į╗┴┐Ęų▓╝╚į╚╗╝»ųąį┌ųąąĪ╩ąųĄ╣╔Ų▒Ż¼Ą½╩ŪÅ─éĆ╣╔Ą─ŲĮŠ∙│╔Į╗┴┐üĒ┐┤Ż¼╣╔Ų▒╗Ņ▄SČ╚┼c╩ąųĄ│╩├„’@Ą─š²Ž“ĻPŽĄ(ęŖłD2)Ż¼╝┤╩ąųĄįĮąĪŻ¼│╔Į╗┴┐įĮĄ═ĪŻ

ĪĪĪĪ╚╗Č°Ż¼┐╝æ]ĄĮ▓╗═¼╣╔Ų▒Ą─╣╔▒Š╗∙öĄ▓╗═¼Ż¼Å─╩ąųĄ╝ėÖÓĄ─ŲĮŠ∙ōQ╩ų┬╩ĮŪČ╚üĒ┐┤Ż¼├└╣╔▓óø]ėą├„’@Ą─Š█╝»ą¦æ¬Ż¼ęį250ā|╩ąųĄęÄ─Ż×ķĘųĮńŠĆŻ¼┤¾╩ąųĄ╣╔Ų▒Ą─ōQ╩ų┬╩├„’@ąĪė┌ąĪ╩ąųĄ╣╔Ų▒Ż¼š╝▒╚▀_54%Ą─10ā|ęįŽ┬ąĪą═╣╔ŲĮŠ∙ōQ╩ų┬╩ĮėĮ³170%Ż¼ę“┤╦▓óø]ėą│÷¼F├„’@Ą─“ąĪ╩ąųĄ╣╔Ų▒▓╗╩▄ĻPūó”Ą─Ūķør(ęŖłD3)ĪŻ

ĪĪĪĪČ°ī”ė┌10ā|ęįŽ┬ęÄ─ŻĄ─╣╔Ų▒▀MąąĘųīėĘų╬÷Ż¼ę▓ø]ėą┴„äėąį├„’@Ęų╗»Ą─ūCō■ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╩ąųĄęÄ─Żį┌1ā|ęįŽ┬Ą─╣╔Ų▒ōQ╩ų┬╩Ė▀▀_253%Ż¼ę“┤╦├└╣╔ę▓┤µį┌│┤ū„“╬óą═”╣╔Ą─āAŽ“(ęŖłD4)ĪŻ

ĪĪĪĪŠ┐ŲõįŁę“Ż¼į┌ĮøÜv┴╦20╩└╝o╚²╩«─Ļ┤·┤¾╩ÆŚlĪóŲ▀╩«─Ļ┤·ĮøØ·╬ŻÖCĪó21╩└╝o│§Ą─╗ź┬ōŠW┼▌─Ł║¾Ż¼├└ć°╣╔╩ąĄ─╔óæ¶ųØu═╦│÷╩ął÷ĪŻ

ĪĪĪĪĖ∙ō■2018─ĻöĄō■’@╩ŠŻ¼├└ć°ÖCśŗ═Č┘Yš▀│ųėą╩ąųĄš╝▒╚Ė▀▀_ 93.2%Ż¼éĆ╚╦═Č┘Yš▀│ųėą╩ąųĄš╝▒╚▓╗ĄĮ6%Ż¼Č°ÖCśŗ═Č┘Yš▀ęįB└ŽĮĪó╔ń▒ŻĪó╣▓═¼╗∙ĮĪóŃyąąĪó▒ŻļUĄ╚×ķų„Ż¼Ė³ĻPūóąąśIĄ─²łŅ^╣╔Ų▒Ż¼Ūę╩▄ĄĮārųĄ═Č┘Y└Ē─Ņęį╝░čė▀t╝{ČÉĄ─ė░ĒæŻ¼ōQ╩ų┬╩├„’@ĮĄĄ═Ż¼ę“┤╦Ņ^▓┐Ą─╣╔Ų▒ōQ╩ų┬╩Ą═Ę┤Č°Ė³×ķš²│ŻĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼├└╣╔═Ļ╔ŲĄ─═╦╩ąÖCųŲę▓ėąų·ė┌╩ął÷╠į╠Łį┌Ųõ╦¹╩ął÷ųą┤µį┌Ą─┴ė╣╔╗“š▀Ž╔╣╔ĪŻō■ĮyėŗŻ¼├└╣╔Ą─═╦╩ą┬╩į┌6%ęį╔Ž(┼cų«ŽÓī”▒╚Ż¼Ė█╣╔═╦╩ą┬╩▓╗ūŃ0.6%Ż¼A╣╔═╦╩ą┬╩▓╗ūŃ0.15%)Ż¼Į³─ĻüĒ├└╣╔Ą─IPOöĄ┴┐┼c═╦╩ą╣╔öĄ┴┐╗∙▒ŠŠ∙║ŌŻ¼ę“┤╦╩ął÷╔Ž▒Ż│ųĄ─į┌Į╗ęū╣╔Ų▒öĄ┴┐╗∙▒ŠĘĆČ©ĪŻ

ĪĪĪĪ2Īó╩šęµ┬╩Ęų╗»Ęų╬÷

ĪĪĪĪį┌╔Ž╬─ųąŻ¼Å─│╔Į╗Ņ~║═ŲĮŠ∙│╔Į╗┴┐Ą─ĮŪČ╚üĒ┐┤Ż¼├└╣╔Ą─╩ąųĄ┴„äėąįĘųīė’@ų°Ż¼Ą½╩ŪÅ─ōQ╩ų┬╩Ą─ĮŪČ╚üĒ┐┤Ż¼Ęųīė▓ó▓╗’@ų°ĪŻŽ┬├µīó╗∙ė┌╩ąųĄ║═ōQ╩ų┬╩Ą─ĘųĮMŻ¼üĒĘųäeĘų╬÷╩Ūʱėą╩šęµ┬╩Ą─’@ų°▓╗═¼ĪŻ

ĪĪĪĪ(1)╩ąųĄĘųĮMĄ─╩šęµ┬╩Ęų╬÷

ĪĪĪĪ╦∙ų^╩ąųĄĘųĮMŻ¼Š═╩Ū╗∙ė┌▓╗═¼Ą─╩ąųĄģ^ķgīó╣╔Ų▒▀MąąĘųŅÉŻ¼▓óĘųäeśŗĮ©ī”æ¬ģ^ķgĄ─╣╔Ų▒ārĖ±ųĖöĄŻ¼ė├ęįė^▓ņ├└╣╔Ą─╩šęµ┬╩╩Ūʱ┼c╩ąųĄėą’@ų°Ą─ĻP┬ōĪŻ

ĪĪĪĪŠ▀¾wĘĮĘ©╚ńŽ┬Ż║ĢrķgÅ─2015─Ļ1į┬1╚š-2019─Ļ11į┬29╚šŻ¼░┤šš╩ąųĄīó╣╔Ų▒ŲĮŠ∙Ęų×ķ╬ÕĮM(Ą┌ę╗ĮM×ķ╩ąųĄŪ░20%Ą─╣╔Ų▒ĮM║ŽŻ¼Ą┌Č■ĮM×ķ╩ąųĄį┌20%-40%Ą─╣╔Ų▒ĮM║ŽŻ¼ęį┤╦ŅÉ═Ų)Ż¼į┌├┐ĮMųą░┤šš╩ąųĄ╝ėÖÓĄ─ĘĮĘ©śŗĮ©╣╔Ų▒ārĖ±ųĖöĄŻ¼╚ń╣¹ārĖ±ųĖöĄį┌├┐ĮMķgŠ▀ėą├„’@Ą─å╬š{ąįŻ¼ätšf├„├└╣╔╩šęµ┬╩┼c╩ąųĄ’@ų°ĻP┬ōŻ¼Ę┤ų«ät▓╗╚╗ĪŻ

ĪĪĪĪŠ▀¾wĮY╣¹╚ńłD5╦∙╩ŠŻ¼┐╔ęį░l¼FŻ¼│²┴╦Ą┌╦─ĮM═ŌŻ¼Ųõ╦¹╦─ĮMų«ķgŠ▀ėą├„’@Ą─å╬š{ąįŻ¼ę▓Š═╩ŪšfŻ¼Į³╬Õ─ĻüĒŻ¼╩ąųĄį┌Ņ^▓┐Ą─╣╔Ų▒╩šęµūŅĖ▀Ż¼╩ąųĄį┌╬▓▓┐Ą─╣╔Ų▒╩šęµūŅĄ═ĪŻĘųĮMüĒ┐┤Ż¼Ą┌ę╗ĮM╣╔Ų▒(╩ąųĄŪ░20%)Ą──Ļ╗»╩šęµ┬╩▀_ĄĮ14.3%Ż¼ūŅ║¾ę╗ĮM╣╔Ų▒(╩ąųĄ║¾20%)Ą──Ļ╗»╩šęµ┬╩ų╗ėą5.3%Ż¼ę“┤╦Ęų╗»ĘŪ│Ż’@ų°ĪŻ

ĪĪĪĪ(2)ōQ╩ų┬╩ĘųĮMĄ─╩šęµ┬╩Ęų╬÷

ĪĪĪĪ╦∙ų^ōQ╩ų┬╩ĘųĮMŻ¼Š═╩Ū╗∙ė┌▓╗═¼Ą─ōQ╩ų┬╩ģ^ķgīó╣╔Ų▒▀MąąĘųŅÉŻ¼▓óĘųäeśŗĮ©ī”æ¬ģ^ķgĄ─╣╔Ų▒ārĖ±ųĖöĄŻ¼ė├ęįė^▓ņ├└╣╔Ą─╩šęµ┬╩╩Ūʱ┼cōQ╩ų┬╩ėą’@ų°Ą─ĻP┬ōĪŻ

ĪĪĪĪŠ▀¾wĘĮĘ©╚ńŽ┬Ż║ĢrķgÅ─2015─Ļ1į┬1╚š-2019─Ļ11į┬29╚šŻ¼░┤ššōQ╩ų┬╩īó╣╔Ų▒ŲĮŠ∙Ęų×ķ╬ÕĮM(Ą┌ę╗ĮM×ķōQ╩ų┬╩Ū░20%Ą─╣╔Ų▒ĮM║ŽŻ¼Ą┌Č■ĮM×ķōQ╩ų┬╩į┌20%-40%Ą─╣╔Ų▒ĮM║ŽŻ¼ęį┤╦ŅÉ═Ų)Ż¼į┌├┐ĮMųą░┤šš╩ąųĄ╝ėÖÓĄ─ĘĮĘ©śŗĮ©╣╔Ų▒ārĖ±ųĖöĄŻ¼╚ń╣¹ārĖ±ųĖöĄį┌├┐ĮMķgŠ▀ėą├„’@Ą─å╬š{ąįŻ¼ätšf├„├└╣╔╩šęµ┬╩┼cōQ╩ų┬╩’@ų°ĻP┬ōŻ¼Ę┤ų«ät▓╗╚╗ĪŻ

ĪĪĪĪŠ▀¾wĮY╣¹╚ńłD6╦∙╩ŠŻ¼ļm╚╗ųąķg╚²ĮM▓óø]ėą├„’@Ą─å╬š{ąįŻ¼Ą½╩ŪĄ┌ę╗ĮM║═Ą┌╬ÕĮMėą├„’@Ą─Ęų╗»Ż¼Ą┌ę╗ĮM(ōQ╩ų┬╩Ū░20%)─Ļ╗»╩šęµ┬╩×ķ17.9%Ż¼Č°Ą┌╬ÕĮM(ōQ╩ų┬╩║¾20%)Ą─╩šęµ┬╩×ķ6.9%ĪŻ

ĪĪĪĪ(3)╩ąųĄę“ūė┼cōQ╩ų┬╩ę“ūėĮ╗▓µÖz“×

ĪĪĪĪŠC║Žęį╔Ž(1)(2)Ą─Ęų╬÷┐╔ęį┐┤│÷Ż¼Į³╬Õ─ĻüĒ├└╣╔Ą─╩šęµ┬╩┼c╩ąųĄ║═ōQ╩ų┬╩Š∙ėą├„’@Ą─ŽÓĻPąįĪŻ╬ęéā▀Mę╗▓Į▀x╚Ī╩ąųĄŪ░20%Ą─├└╣╔Ż¼╚╗║¾░┤ššōQ╩ų┬╩Ą─Ė▀Ą═Ż¼ŲĮŠ∙Ęų×ķā╔ĮMŻ¼Ą┌ę╗ĮM×ķĖ▀ōQ╩ų┬╩Ż¼Ą┌Č■ĮM×ķĄ═ōQ╩ų┬╩Ż¼░┤šš╔Ž╩÷ĘĮĘ©śŗĮ©ārĖ±ųĖöĄŻ¼Š▀¾wĮY╣¹╚ńłD7╦∙╩ŠŻ¼┐╔ęį░l¼FĖ▀ōQ╩ų┬╩ĮMĄ─╩šęµ┬╩╚į╚╗Ė▀ė┌Ą═ōQ╩ų┬╩ĮMĪŻ

ĪĪĪĪŽŃĖ█╣╔╩ą¼FĀŅĘų╬÷

ĪĪĪĪ1Īó┴„äėąįĘųīėĘų╬÷

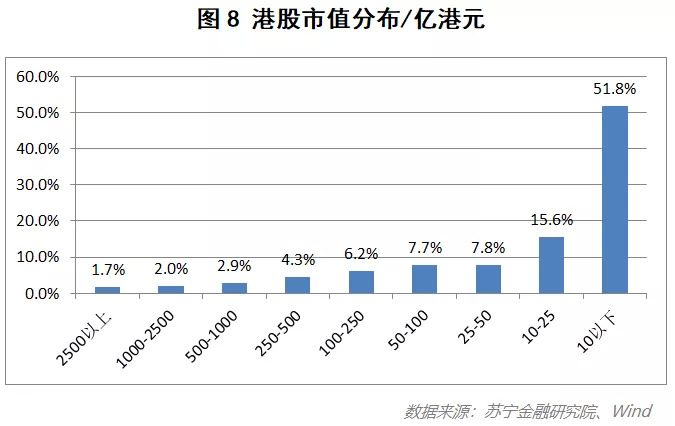

ĪĪĪĪĮžų┴2019─Ļ11į┬29╚šŻ¼Ė█╣╔╩ął÷Ą─į┌Į╗ęū╣╔Ų▒║Žėŗ2462ų╗Ż¼╩ąųĄĘų▓╝┼c├└╣╔ŅÉ╦ŲŻ¼│╩Įūų╦■ą═Ż¼10ā|Ė█į¬ęįŽ┬Ą─ąĪ▒P╣╔öĄ┴┐š╝▒╚│¼▀^ę╗░ļ(51.8%)Ż¼500ā|Ė█į¬ęį╔ŽĄ─┤¾▒P╣╔š╝▒╚6.6%(ęŖłD8)ĪŻ

ĪĪĪĪĖ█╣╔Ą─Ņ^▓┐Š█╝»ą¦æ¬ĘŪ│Ż├„’@Ż¼Į±─ĻęįüĒŻ¼╩ąųĄŪ░10%Ą─╣╔Ų▒│╔Į╗Ņ~š╝▒╚▀_86.5%Ż¼Ū░30%Ą─╣╔Ų▒│╔Į╗Ņ~š╝▒╚▀_97.2%Ż¼Č°Ū░50%Ą─╣╔Ų▒│╔Į╗Ņ~š╝▒╚▀_99.1%Ż¼╩ąųĄęÄ─Żį┌10ā|ęįŽ┬Ą─1276ų╗╣╔Ų▒║Žėŗ│╔Į╗Ņ~š╝▒╚āHėą1.4%Ż¼║▄ČÓ╣╔Ų▒╗∙▒Š╔Žī┘ė┌¤o╚╦å¢Į“Ą─Ž╔╣╔ĪŻ

ĪĪĪĪ▀@ę▓┐╔ęįÅ─Ė█╣╔Ą─╣╔ārĘų▓╝(╚ńłD9)üĒ┐┤Ż¼1Ė█į¬ęįŽ┬Ą─Ė█╣╔š╝▒╚55.6%Ż¼Č°0.5į¬ęįŽ┬Ą─š╝▒╚▀_43.7%ĪŻ▀@ĘN¼FŽ¾┼c├└╣╔Įž╚╗▓╗═¼ĪŻę╗éĆų„ꬥ─įŁę“╩ŪĖ█╣╔Ą─╩ął÷╗»│╠Č╚ļm╚╗║▄Ė▀Ż¼Ą½╩Ū═╦╩ąųŲČ╚▓╗═¼ė┌├└╣╔║═A╣╔Ż¼├└╣╔║═A╣╔Ą─═╦╩ąųĖś╦╝╚ėą┴┐╗»Ą─ę▓ėąĘŪ┴┐╗»Ą─Ż¼Č°Ė█╣╔āH▓╔ė├ĘŪ┴┐╗»Ą─═╦╩ąś╦£╩Ż¼▒O╣▄īėę└┘ćų„ė^┼ąöÓøQČ©╔Ž╩ą╣½╦Š╩Ūʱ═╦╩ąŻ¼Č°▓╗Š▀ėąÅŖųŲąįŻ¼ę“┤╦š¹¾w═╦╩ąą¦╣¹▓╗╝čŻ¼š¹¾w═╦╩ą┬╩▓╗ūŃ0.6%Ż¼Š├Č°Š├ų«Ż¼║▄ČÓ£S×ķŽ╔╣╔Ą─╣╔Ų▒▓óø]ėą═╦╩ąē║┴”Ż¼Ą½ę▓¤o╚╦ĻPūóĪŻ

ĪĪĪĪ╠▐│²ārĖ±ę“╦ž║¾ė^▓ņ│╔Į╗┴┐ŪķørŻ¼┐é│╔Į╗┴┐│╩¼FųąķgĄ═Īóā╔▀ģĖ▀Ą─╠žąįŻ¼╝┤╩ął÷ī”ė┌┤¾▒P║═ąĪ▒PĄ─ĻPūóČ╚Ė▀ė┌ųą▒PĪŻČ°Å─éĆ╣╔Ą─ŲĮŠ∙│╔Į╗┴┐üĒ┐┤Ż¼╣╔Ų▒╗Ņ▄SČ╚┼c╩ąųĄ│╩├„’@Ą─š²Ž“ĻPŽĄ(ęŖłD10)Ż¼╝┤╩ąųĄįĮąĪŻ¼│╔Į╗┴┐įĮĄ═ĪŻ

ĪĪĪĪ┐╝æ]ĄĮ▓╗═¼╣╔Ų▒Ą─╣╔▒Š╗∙öĄ▓╗═¼Ż¼Å─╩ąųĄ╝ėÖÓĄ─ŲĮŠ∙ōQ╩ų┬╩ĮŪČ╚üĒ┐┤Ż¼┐╔ęįė^▓ņĄĮ┼c├└╣╔ŽÓĘ┤Ą─ŪķørŻ║ęį250ā|Ė█į¬╩ąųĄęÄ─Ż×ķĘųĮńŠĆŻ¼ąĪ╩ąųĄ╣╔Ų▒Ą─ōQ╩ų┬╩├„’@ąĪė┌┤¾╩ąųĄ╣╔Ų▒Ż¼ŪęĖ█╣╔Ą─š¹¾wōQ╩ų┬╩’@ų°ąĪė┌├└╣╔(╚ńłD11)ĪŻ

ĪĪĪĪĖ█╣╔Ą─ōQ╩ų┬╩▓╗āHąĪė┌├└╣╔Ż¼į┌╚½Ū“Į╚┌╩ął÷ųąę▓ī┘ė┌ūŅĄ═╦«ŲĮĪŻę╗éĆų„ꬥ─įŁę“╩ŪŻ¼ŽŃĖ█ū„×ķć°ļHĮ╚┌ųąą─Ż¼IPOĄ─Śl╝■ĘŪ│ŻīÆ╦╔Ż¼┼c┤╦═¼Ģr═╦╩ą┬╩║▄Ą═Ż¼ī¦ų┬Ųõ╣╔Ų▒╣®ąĶĮYśŗ▓╗Š∙║ŌŻ¼ļSų°╣®ĮoĄ─▓╗öÓį÷ČÓŻ¼╩ął÷š¹¾wĄ─ōQ╩ų┬╩▒╗ŽĪßīŻ¼╝ėų«Ė█╣╔╩ął÷ęįÖCśŗ═Č┘Yš▀×ķų„Ż¼įņŠ═┴╦Ė█╣╔Ą─Ą═ōQ╩ų┬╩ĪŻ

ĪĪĪĪÅ─ōQ╩ų┬╩ųĖś╦üĒ┐┤Ż¼Ė█╣╔Š▀ėąę╗Č©Ą─Ęų╗»┌ģä▌Ż¼Ą½┐é¾w▓ó▓╗’@ų°ĪŻČ°ī”ė┌10ā|ęįŽ┬ęÄ─ŻĄ─╣╔Ų▒▀MąąĘųīėĘų╬÷Ż¼ø]ėą┴„äėąį├„’@Ęų╗»Ą─ūCō■(╚ńłD12)ĪŻ

ĪĪĪĪ2Īó╩šęµ┬╩Ęų╗»Ęų╬÷

ĪĪĪĪ┤╦╠Äīó▓╔ė├┼c“├└ć°╣╔╩ą¼FĀŅĘų╬÷”ųąŽÓ═¼Ą─ĘĮĘ©▀MąąĮyėŗĘų╬÷ĪŻ

ĪĪĪĪ(1)╩ąųĄĘųĮMĄ─╩šęµ┬╩Ęų╬÷

ĪĪĪĪŠ▀¾wĮY╣¹╚ńłD13╦∙╩ŠŻ¼╬ÕĮMĮY╣¹¤o├„’@Ą─å╬š{ąįŻ¼ę“┤╦╩ąųĄęÄ─Żī”ė┌╩šęµ┬╩Ą─ė░Ēæ▓╗├„┤_ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Ą┌╬ÕĮM(╩ąųĄ║¾20%)Ą─╩šęµ┬╩’@ų°Ė▀ė┌Ųõ╦¹ĮMŻ¼Ūę▓©äėäĪ┴ęŻ¼Č°╩ąųĄ║¾20%╣╔Ų▒Ą─│╔Į╗Ņ~į┌Ė█╣╔š¹¾w╩ął÷ųą¤oūŃ▌pųž(š╝▒╚▓╗ūŃ0.3%)Ż¼║▄ČÓ╣╔Ų▒ī┘ė┌¤o┴┐┤¾Ę∙▓©äėĄ─ĀŅæBŻ¼ę“┤╦öĄō■ĮY╣¹▓╗Š▀ėą┤·▒ĒąįĪŻ

ĪĪĪĪ(2)ōQ╩ų┬╩ĘųĮMĄ─╩šęµ┬╩Ęų╬÷

ĪĪĪĪŠ▀¾wĮY╣¹╚ńłD14╦∙╩ŠŻ¼╬ÕĮMĮY╣¹¤o├„’@Ą─å╬š{ąįŻ¼ę“┤╦ōQ╩ų┬╩ę“ūėī”ė┌╩šęµ┬╩Ą─ė░Ēæ▓╗├„┤_ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Ą┌╬ÕĮM(ōQ╩ų┬╩║¾20%)Ą─╩šęµ┬╩’@ų°Ą═ė┌Ųõ╦¹ĮMŻ¼─Ļ╗»╩šęµ┬╩×ķ-7.3%Ż¼┐╔ęį┐┤│÷Ė█╣╔╩ął÷ųą┴„äėąį▓╗ūŃĄ─╣╔Ų▒ķLŲ┌üĒ┐┤╩šęµ┬╩ūŅ▓ŅĪŻ

ĪĪĪĪę“┤╦Ż¼ŠC║Žęį╔ŽĄ─Ęų╬÷┐╔ęį┐┤│÷Ż¼Į³╬Õ─ĻüĒĖ█╣╔Ą─╩šęµ┬╩┼c╩ąųĄ¤o├„’@ĻP┬ōŻ¼Č°ōQ╩ų┬╩Ą═Ą─╣╔Ų▒ķLŲ┌üĒ┐┤╩šęµ┬╩ūŅ▓ŅĪŻ

ĪĪĪĪA╣╔╣╔╩ą¼FĀŅĘų╬÷

ĪĪĪĪ1Īó┴„äėąįĘųīėĘų╬÷

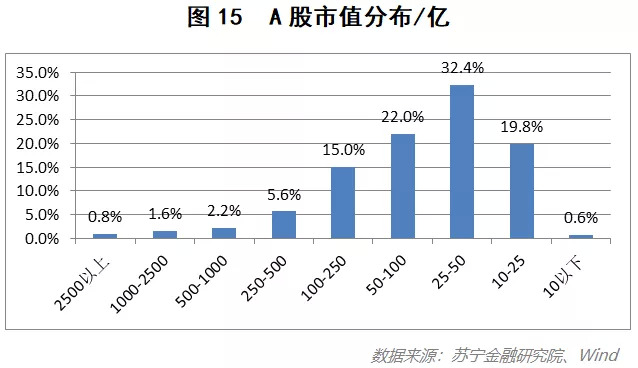

ĪĪĪĪĮžų┴2019─Ļ11į┬29╚šŻ¼A╣╔╩ął÷Ą─į┌Į╗ęū╣╔Ų▒║Žėŗ3734ų╗Ż¼š¹¾węįųąąĪ▒P×ķų„Ż¼┼c├└╣╔ĪóĖ█╣╔▓╗═¼Ą─╩ŪŻ¼A╣╔╩ąųĄĘų▓╝│╩ųąķg┤¾ā╔Ņ^ąĪĄ─╝ÅÕNą═Ż¼ęÄ─Żį┌10ā|-250ā|Ą─╣╔Ų▒öĄ┴┐š╝▒╚ĮėĮ³90%(ęŖłD15)ĪŻ

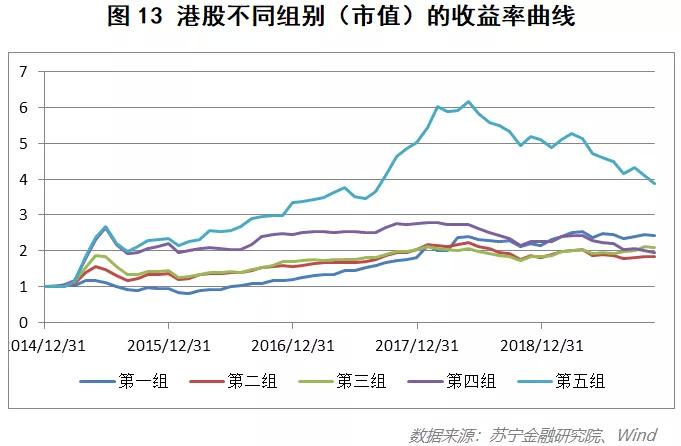

ĪĪĪĪė^▓ņĮ³╬Õ─ĻüĒA╣╔╣╔Ų▒╩ąųĄĘų▓╝Ą─┌ģä▌┐╔ęį┐┤│÷Ż¼╩ąųĄĘų▓╝ą╬æBš¹¾wø]ėą├„’@ūā╗»(╝ÅÕNą═)Ż¼Č°ęÄ─Żį┌50ā|-250ā|ų«ķgĄ─╣╔Ų▒š╝▒╚ė╔71%│ų└m╬«┐sų┴37%Ż¼┼c┤╦═¼ĢrŻ¼10ā|-50ā|ų«ķgĄ─╣╔Ų▒š╝▒╚ė╔13.7%öUÅłų┴52.2%Ż¼┐╔ęŖ«öŪ░A╣╔╩ąųĄėą├└╣╔╗»ĪóĖ█╣╔╗»(╝┤ąĪą═╗»)Ą─┌ģä▌(ęŖłD16)ĪŻ

ĪĪĪĪÅ─Į³╬Õ─ĻA╣╔│╔Į╗Ņ~┌ģä▌üĒ┐┤(ęŖłD17)Ż¼A╣╔│╔Į╗Ņ~Š▀ėą├„’@Ą─┼Żą▄ų▄Ų┌ĪŻį┌2015─Ļ┼Ż╩ąŲ┌ķgŻ¼š¹¾w╩ął÷Ą─╩ąųĄėą┤¾ęÄ─Ż╗»┌ģä▌Ż¼Ūę╝»ųąČ╚▌^Ė▀Ż¼Č°2016─ĻĄ─┤¾▒P╣╔│╔Į╗Ņ~Īó│╔Į╗╝»ųąČ╚(Ū░10%Ż¼30%Ż¼50%)(ęŖłD18)Ą╚ųĖś╦Š∙│÷¼FöÓč┬╩ĮŽ┬Ą°Ż¼į┌ļS║¾Ą─╚²─Ļėųų▓Į╔Ž╔²Ż¼«öŪ░╗∙▒Š▀_ĄĮ2015─ĻĄ─╦«ŲĮĪŻĄ½«öŪ░A╣╔Ą─╝»ųąČ╚╦«ŲĮ╚įĄ═ė┌├└╣╔Ż¼Ė³Ą═ė┌Ė█╣╔ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼A╣╔│╔Į╗Ņ~╠▐│²ų▄Ų┌ąį║¾Ż¼ø]ėąŽ“Ņ^▓┐Š█╝»Ą─┌ģä▌Ż¼Ą½╩ŪėąŽ“ąĪęÄ─Ż╩ąųĄ▐DęŲĄ─┌ģä▌Ż¼50ā|ęįŽ┬ęÄ─Ż╣╔Ų▒Ą─│╔Į╗Ņ~š╝▒╚ė╔2015─ĻĄ─4.4%╔Ž╔²ų┴2019─ĻĄ─24.2%ĪŻ

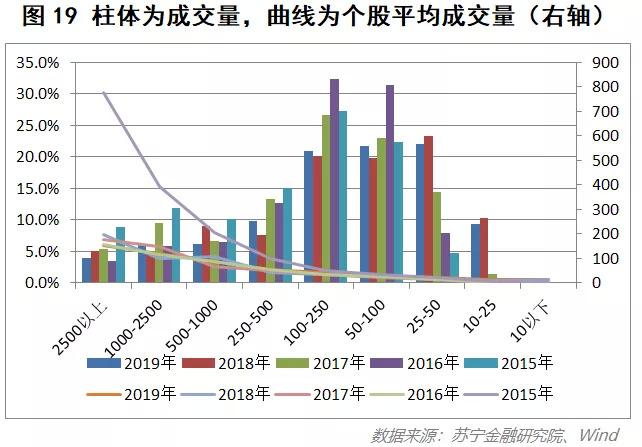

ĪĪĪĪ╠▐│²ārĖ±ę“╦ž║¾Ż¼ė^▓ņ│╔Į╗┴┐╝░éĆ╣╔Ą─ŲĮŠ∙│╔Į╗┴┐ŪķørŻ¼Į³╬Õ─ĻüĒŠ∙Š▀ėą├„’@Ą─ąĪęÄ─Ż╗»āAŽ“Ż¼Ą½│╔Į╗┴┐┐é¾w▀Ć│╩¼F╝ÅÕNą═╠žš„Ż¼▀h▀hø]ėą│÷¼F├└╣╔║═Ė█╣╔“╩ąųĄįĮąĪŻ¼│╔Į╗┴┐įĮĄ═”Ą─Ūķør(╚ńłD19)ĪŻ

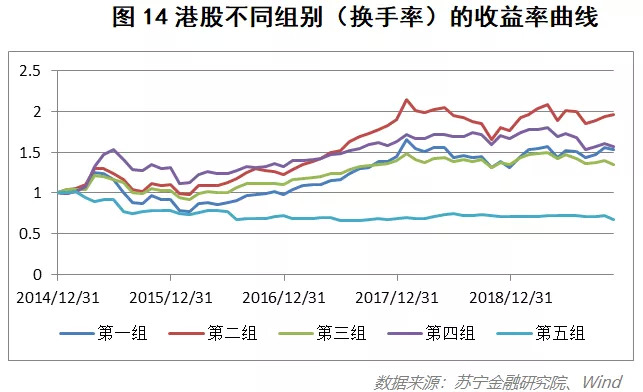

ĪĪĪĪ┐╝æ]ĄĮ▓╗═¼╣╔Ų▒Ą─╣╔▒Š╗∙öĄ▓╗═¼Ż¼Å─╩ąųĄ╝ėÖÓĄ─ŲĮŠ∙ōQ╩ų┬╩ĮŪČ╚üĒ┐┤(╚ńłD20)Ż¼A╣╔į┌ųąąĪ▒P╩ąųĄ╔ŽŲš▒ķŠ▀ėą▌^Ė▀Ą─ōQ╩ų┬╩Ż¼╔§ų┴ėą╩ąųĄįĮąĪĪóōQ╩ų┬╩įĮĖ▀Ą─╠žš„Ż¼Š▀ėąĘŪ│ŻĄõą═Ą─│┤ū„¼FŽ¾Ż¼▀@╩Ū├└╣╔║═Ė█╣╔╩ął÷╦∙▓╗Š▀ėąĄ─ĪŻ

ĪĪĪĪÅ─š¹¾w╩ął÷Ą─ōQ╩ų┬╩üĒ┐┤Ż¼╠▐│²2015─Ļ┼Ż╩ąĄ─│¼Ė▀ōQ╩ų┬╩(1217%)║¾Ż¼Į³╦──ĻüĒA╣╔╩ął÷Ą─ōQ╩ų┬╩ėąŽ┬ĮĄ┌ģä▌Ż¼Ą½┐é¾w╚į╚╗▀h│¼├└╣╔║═Ė█╣╔(«öŪ░A╣╔ŲĮŠ∙ōQ╩ų┬╩501%Ż¼├└╣╔131%Ż¼Ė█╣╔39%)ĪŻ

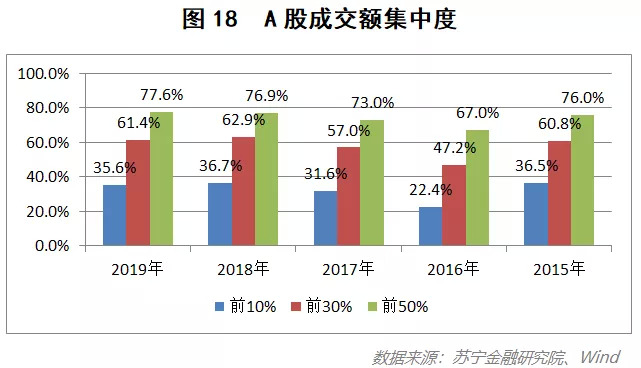

ĪĪĪĪ▀@┼cA╣╔Ą─Į╗ęūųŲČ╚║══Č┘Yš▀ĮYśŗėą║▄┤¾Ą─ĻPŽĄĪŻĖ∙ō■╔ŽĮ╗╦∙╣½▓╝Ą─öĄō■Ż¼Įžų┴2018─ĻĄūŻ¼£¹╩ąéĆ╚╦═Č┘Yš▀š╝▒╚99.78%;éĆ╚╦═Č┘Yš▀│ųėąĄ─ūįė╔┴„═©╩ąųĄš╝▒╚19.6%Ż¼▀h│¼├└ć°(▓╗ūŃ5%)║═ŽŃĖ█(▓╗ūŃ7%)ĪŻéĆ╚╦═Č┘Yš▀Ė³āAŽ“ė┌═ČÖCČ°ĘŪ═Č┘YŻ¼ęį“Į╗ęūą═”×ķų„Ż¼╣╔Ų▒Ą─│ųėąŲ┌ŽÓī”▌^Č╠;éĆ╚╦═Č┘Yš▀╩▄Ž▐ė┌┘YĮęÄ─Ż(£¹╩ą│ųé}╩ąųĄį┌10╚fį¬ęįŽ┬Ą─š╝▒╚▀_58.21%)Ż¼ę▓Ė³Ų½É█ąĪ▒P╣╔Ż¼ę“┤╦įņŠ═┴╦ųąąĪ▒P╩ąųĄōQ╩ų┬╩Ė³Ė▀Ą─¼FŽ¾ĪŻ

ĪĪĪĪĄ½┐vė^2006─ĻęįüĒŻ¼£¹╔Ņā╔╩ąéĆ╚╦═Č┘Yš▀│ų╣╔╩ąųĄ▒╚└²│ų└mŽ┬╗¼Ż¼ļSų°B└ŽĮĪó╔ń▒Ż╗∙ĮĄ╚ķLŲ┌┘YĮ╚ļ╩ąŻ¼ęį╝░║Ż═Ō═Č┘Y┘YĮĄ─š╝▒╚ųØu╠ß╔²Ż¼A╣╔╬┤üĒīó└^└mų▓Į╠į╠Ł╔óæ¶Ż¼īŹ¼FÖCśŗų„ī¦Ą─Ą═ōQ╩ų┬╩╩ął÷ĪŻ

ĪĪĪĪļm╚╗A╣╔Ą─═╦╩ąųŲČ╚ųą░³║¼┴╦žöäšųĖś╦Ą╚ÅŖųŲ═╦╩ąųĖś╦Ż¼Ą½╩ŪÅ─═╦╩ąą¦┬╩üĒ┐┤Ż¼┼cĖ█╣╔Ė³×ķŽÓ╦ŲŻ¼ļSų°IPOĄ─öU╚▌Ż¼A╣╔ėą│÷¼FŽ╔╣╔Ą─ļ[ænĪŻ

ĪĪĪĪ2Īó╩šęµ┬╩Ęų╗»Ęų╬÷

ĪĪĪĪ┤╦╠Äīó▓╔ė├┼c“├└ć°╣╔╩ą¼FĀŅĘų╬÷”ųąŽÓ═¼Ą─ĘĮĘ©▀MąąĮyėŗĘų╬÷ĪŻ

ĪĪĪĪ(1)╩ąųĄĘųĮMĄ─╩šęµ┬╩Ęų╬÷

ĪĪĪĪŠ▀¾wĮY╣¹╚ńłD21╦∙╩ŠŻ¼╬ÕĮMĮY╣¹│÷¼F┴╦├„’@Ą─å╬š{ąįŻ¼Ą½ĮYšōģs┼c├└╣╔Įž╚╗ŽÓĘ┤Ż║Į³╬Õ─ĻüĒŻ¼╩ąųĄį┌Ņ^▓┐Ą─╣╔Ų▒╩šęµūŅĄ═Ż¼╩ąųĄį┌╬▓▓┐Ą─╣╔Ų▒╩šęµūŅĖ▀ĪŻĘųĮMüĒ┐┤Ż¼Ą┌ę╗ĮM╣╔Ų▒(╩ąųĄŪ░20%)Ą──Ļ╗»╩šęµ┬╩12%Ż¼ūŅ║¾ę╗ĮM╣╔Ų▒(╩ąųĄ║¾20%)Ą──Ļ╗»╩šęµ┬╩25%Ż¼ę“┤╦Ęų╗»ĘŪ│Ż’@ų°ĪŻ

ĪĪĪĪ(2)ōQ╩ų┬╩ĘųĮMĄ─╩šęµ┬╩Ęų╬÷

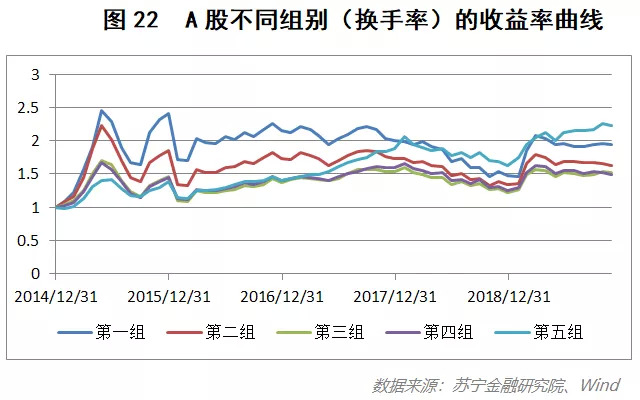

ĪĪĪĪŠ▀¾wĮY╣¹╚ńłD22╦∙╩ŠŻ¼š¹¾wüĒ┐┤╬ÕĮMĮY╣¹¤o├„’@Ą─å╬š{ąįŻ¼ę“┤╦ōQ╩ų┬╩ę“ūėī”ė┌╩šęµ┬╩Ą─ė░Ēæ▓╗├„┤_ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Ą┌╬ÕĮM(ōQ╩ų┬╩║¾20%)Ą─╩šęµ┬╩▓©äė’@ų°Ż¼į┌▓╗═¼Ą─ĢrŲ┌▒Ē¼F▓╗ę╗Ż║2016─ĻęįŪ░Ą═▓©äė┬╩╣╔Ų▒ŽÓī”▒Ē¼FūŅ▓ŅŻ¼Č°ūį2017─Ļķ_╩╝Ż¼Ą═▓©äė┬╩ŽÓī”▒Ē¼F«É│Ż│÷╔½Ż¼┐╔ęŖ▓©äė┬╩ę“ūėĄ─ėąą¦ąį▓╗ĘĆČ©ĪŻ

ĪĪĪĪ├└ć°╣╔╩ąį┌ĮøÜvā╔░┘ČÓ─ĻĄ─Ž┤ČY║¾Ż¼ėąą¦ąį║═╗Ņ▄SČ╚į┌╚½Ū“Į╚┌╩ął÷ųą╩ūŪ³ę╗ųĖĪŻA╣╔│╔┴óĮėĮ³30─ĻŻ¼į┌╣╔╩ąĮ©įO╔ŽĮĶĶb│╔╩ņĮ╚┌╩ął÷Ą──Ż╩Į║═ęÄätŻ¼Ą½ę“×ķ╦∙ėąųŲ║═╩ął÷ŁhŠ│Ą─▓╗═¼Ż¼║▄ČÓųŲČ╚Š▀ėąę╗Č©Ą─ųąć°╠ž╔½ĪŻĮ³─ĻüĒŻ¼A╣╔į┌║▄ČÓĘĮ├µ▀Mę╗▓ĮŽ“├└╣╔┐┐önŻ¼Ą½┘Y▒Š╩ął÷Ą─│╔╩ņĘŪę╗╚šų«╣”Ż¼ųŲČ╚Ą─Į©įO║══Ļ╔Ų▀ĆąĶę¬ĢrķgüĒŽ¹╗»ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...