ĪČ▓═’ŗ╣®æ¬µ£┌ģä▌蹊┐ł¾Ėµ2026ĪĘŻ║Ų¾śI┐ńĮń╚┌║Ž│ŻæB╗»Ż¼3╚fā|┘ÉĄ└ĖéĀÄį┘╔²╝ē

ĪĪĪĪĮ³─ĻüĒŻ¼į┌╩ął÷ęÄ─Ż│ų└mį÷ķLĪó«aśIµ£╚šęµ═Ļ╔ŲĪóģó┼cš▀╚š┌ģČÓį¬Ą─═¼ĢrŻ¼▓═’ŗ╣®æ¬µ£ę▓├µ┼Rų°╩│▓─ārĖ±▓©äė│ŻæB╗»ĪóąąśIĖéĀÄ╝ėäĪĪóĮĄ▒Šį÷ą¦ąĶŪ¾Ų╚ŪąĪóŽ┬ė╬▓═’ŗŲĘ┼ŲįVŪ¾╔²╝ēĄ╚ČÓųž╠¶æŻ¼ī”▓═’ŗ╣®æ¬µ£Ų¾śIĄ─äōą┬─▄┴”ĪóĘ■äš─▄┴”┼c┐╣’LļU─▄┴”╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

ĪĪĪĪ─Ū├┤Ż¼«öŽ┬▓═’ŗ╣®æ¬µ£ėą──ą®░lš╣äėŽ“?╬┤üĒėųėą──ą®░lš╣┌ģä▌?×ķ┴╦╠Įīż▀@ą®å¢Ņ}Ż¼3į┬25╚šŻ¼į┌“2026ųąć°▓═’ŗ«aśI╣Ø”┼e▐kĄ─2026ųąć°╩│▓─░lš╣šōē»╔ŽŻ¼╝t▓═«aśI蹊┐į║░l▓╝┴╦ĪČ▓═’ŗ╣®æ¬µ£┌ģä▌蹊┐ł¾Ėµ2026ĪĘĪŻ¼Fł÷Ż¼╝t▓═«aśI蹊┐į║╩ūŽ»Ęų╬÷Ĥä┌╚A▌xī”ĪČ▓═’ŗ╣®æ¬µ£┌ģä▌蹊┐ł¾Ėµ2026ĪĘū÷┴╦ĮŌūxĘųŽĒĪŻęįŽ┬×ķł¾ĖµĄ─▓┐Ęųā╚╚▌š╣╩ŠĪŻ

ĪĪĪĪ01 ▓═’ŗ╣®æ¬µ£╩ął÷ęÄ─ŻĘĆ▓Įį÷ķLŻ¼ģó┼cš▀Ė³╝ėČÓį¬╗»Īó╝ÜĘų╗»

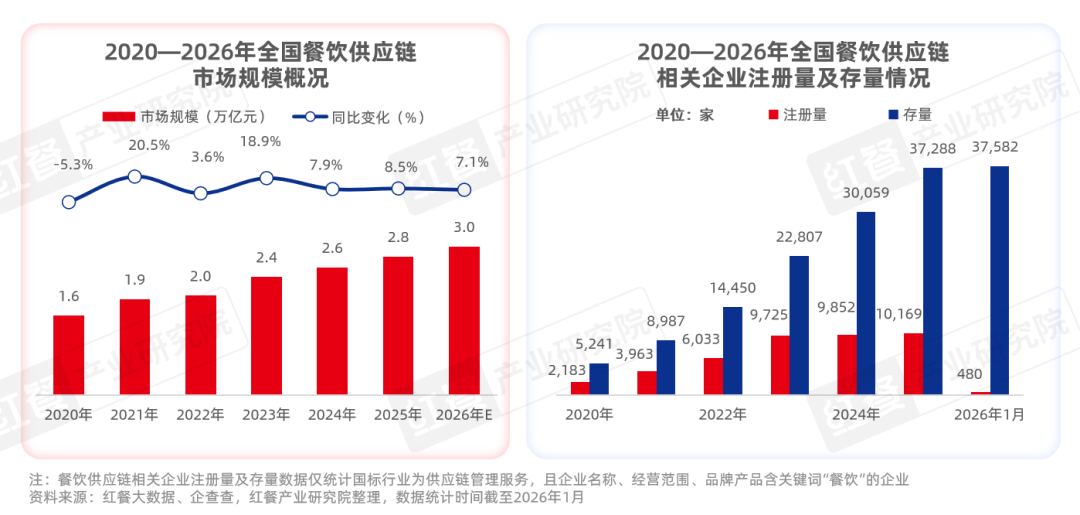

ĪĪĪĪĮ³─ĻüĒŻ¼╬ęć°▓═’ŗ╣®æ¬µ£╩ął÷ęÄ─Ż│╩│ų└mį÷ķLæBä▌ĪŻō■╝t▓═┤¾öĄō■Ż¼2025─Ļ▓═’ŗ╣®æ¬µ£╩ął÷ęÄ─Ż╝s×ķ2.8╚fā|į¬Ż¼═¼▒╚į÷ķL8.5%ĪŻ╝t▓═«aśI蹊┐į║ŅA╣└Ż¼ļSų°▓═’ŗ╩ął÷Ą─│ų└möU╚▌Ż¼▀Bµi▓═’ŗŲĘ┼Ųī”╣®æ¬µ£ąĶŪ¾│ų└mį÷ķLŻ¼2026─Ļ▓═’ŗ╣®æ¬µ£╩ął÷ęÄ─Żėą═¹▀_ĄĮ3╚fā|į¬ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ļSų°▓═’ŗ╣®æ¬µ£╩ął÷ęÄ─ŻĄ─│ų└mį÷ķLŻ¼ę▓╬³ę²┴╦įSČÓ═Č┘Yš▀Ą─ĻPūóŻ¼▓═’ŗ╣®æ¬µ£Ą─ģó┼cš▀ę▓ūāĄ├Ė³╝ėČÓį¬╗»Īó╝ÜĘų╗»ĪŻ╩│ŲĘ’ŗ┴ŽĪó╚╦╣żųŪ─▄Īó╬’┴„Ąž«aĪó╗ź┬ōŠW┐Ų╝╝Ą╚┐ń┘ÉĄ└Ą─²łŅ^Ų¾śIŻ¼╚ń├╔┼ŻĪóę┴└¹Īó░ó└’Ą╚Ż¼ę▓š²╝ė╦┘▓╝Šų▓═’ŗBČ╦╩ął÷Ż¼ę└═ąūį╔Ē┘ÉĄ└Ą─║╦ą─┘Yį┤┼c╣®æ¬µ£ā×ä▌×ķ▓═’ŗŲ¾śI┘x─▄Ż¼ęč│╔×ķ═Ųäė▓═’ŗ╣®æ¬µ£Ž“╝»╝s╗»ĪóöĄūų╗»Īóś╦£╩╗»▐Dą═╔²╝ēĄ─ą┬┼d┴”┴┐ĪŻ

ĪĪĪĪ02 ▓═’ŗ╣®æ¬µ£Ų¾śIČÓŠSČ╚äōą┬Ż¼ę²ŅI«aśI╔²╝ē

ĪĪĪĪĮ³ā╔─ĻŻ¼į┌ā╚═Ō▓┐Ą─ė░ĒæŽ┬Ż¼▓═’ŗ╣®æ¬µ£ėŁüĒ╚½ĘĮ╬╗Ą─ūāĖ’╔²╝ēĪŻš¹¾wüĒ┐┤Ż¼▓═’ŗ╣®æ¬µ£ų„ę¬│╩¼F│÷ęįŽ┬Ų▀┤¾║╦ą─░lš╣äėŽ“ĪŻ

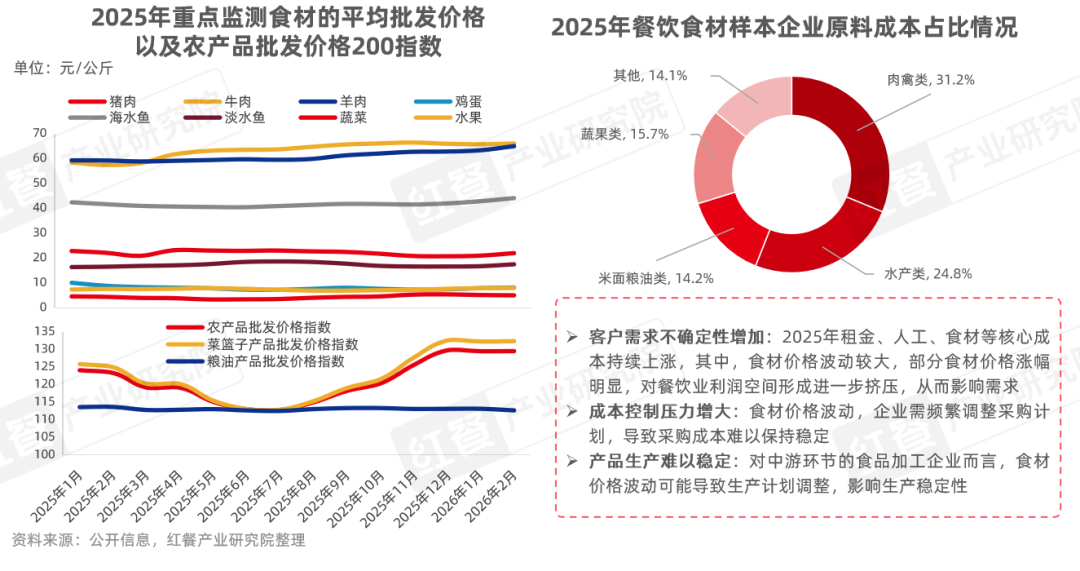

ĪĪĪĪ1.╩│▓─ārĖ±▓©äė│╔│ŻæBŻ¼│╩¼F“ĮYśŗąįĘų╗»”Ą─æBä▌

ĪĪĪĪ2025─ĻŻ¼╩▄śOČ╦╠ņÜŌĪóć°ļH┘Qęū─”▓┴Īó╣Ø╝┘╚šĄ╚ę“╦žĄ─ė░ĒæŻ¼╬ęć°╩│▓─ārĖ±š¹¾w│╩¼F“ĮYśŗąįĘų╗»”Ą─æBä▌ĪŻÅ─▐r«aŲĘ┼·░lārĖ±200ųĖöĄüĒ┐┤Ż¼▐r«aŲĘ┼·░lārĖ±200ųĖöĄ┼c▓╦╗@ūė«aŲĘ┼·░lārĖ±ųĖöĄŽ╚ĮĄ║¾╔²Ż¼╝Zė═«aŲĘ┼·░lārĖ±ųĖöĄŲĮĘĆ▀\ąąŻ¼╣®ąĶĖ±Šų▒Ż│ųŲĮ║ŌĪŻÅ─ųž³c▒O£y╩│▓─Ą─ŲĮŠ∙┼·░lārĖ±üĒ┐┤Ż¼┼ŻĪóč“╚ŌĄ─ŲĮŠ∙┼·░lārĖ±│ų└mĘĆ▓Į╔ŽąąŻ¼ži╚Ōät╚½─ĻšŁĘ∙š╩Ä;╦««aŅÉ│÷¼F▌p╬ó╠¦╔²Ą─█EŽ¾;Č°ļuĄ░Īó╩▀▓╦Īó╦«╣¹Š∙╠Äė┌ārĖ±Ą═╬╗Ż¼╚½─ĻŠS│ųšŁĘ∙š╩ÄĪŻ

ĪĪĪĪĮėŽ┬üĒŻ¼¤ošō╩ŪŽ┬ė╬Ą─▓═’ŗŲĘ┼ŲŻ¼▀Ć╩Ū╔Žė╬Ą─╣®æ¬µ£Ų¾śIŻ¼╩│▓─ārĖ±Ą─▓©äėęč│╔×ķ▒žĒÜ├µī”Ą─ą┬│ŻæBĪŻ

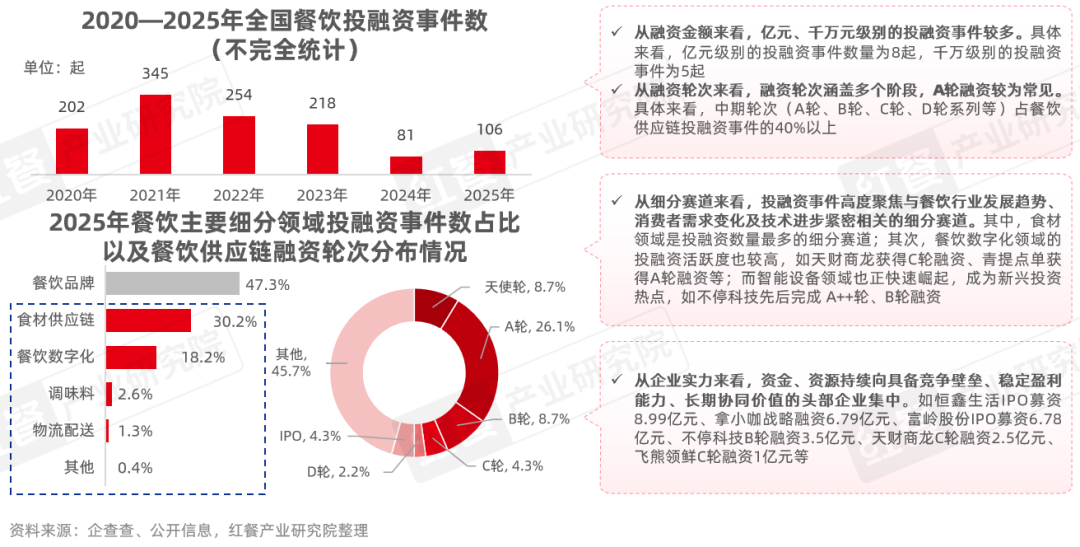

ĪĪĪĪ2.2025─Ļ▓═’ŗ═Č╚┌┘Y£ž║═Å═╠KŻ¼┘Y▒ŠĖ³ŪÓ▓A▓═’ŗ╣®æ¬µ£ŅIė“

ĪĪĪĪō■╝t▓═«aśI蹊┐į║▓╗═Ļ╚½ĮyėŗŻ¼2025─Ļ╚½ć°▓═’ŗ«aśI╣▓░l╔·═Č╚┌┘Y╩┬╝■106ŲŻ¼ŽÓ▌^2024─Ļ═¼▒╚į÷ķL30.9%Ż¼▀@▒Ē├„2025─Ļ▓═’ŗ═Č╚┌┘Yš²į┌£ž║═Å═╠KĪŻ

ĪĪĪĪÅ─═Č┘YĮYśŗüĒ┐┤Ż¼ŽÓ▌^Ū░Äū─ĻĖ³╝ėŠ∙║ŌŻ¼▓═’ŗ╣®æ¬µ£ŅIė“Ė³╩▄ŪÓ▓AĪŻŲõųąŻ¼╩▄╩│▓─ārĖ±▓©äėĪóAI└╦│▒Ą╚ę“╦žĄ─ė░ĒæŻ¼╩│▓─╣®æ¬µ£Īó▓═’ŗöĄūų╗»ŅIė“Ą─Ų¾śIĖ³╩▄┘Y▒ŠĻPūóŻ¼═Č╚┌┘Y╩┬╝■öĄš╝▒╚Ęųäe×ķ30.2%Īó18.2%ĪŻ┤╦═ŌŻ¼š{╬Č┴ŽĪó╬’┴„┼õ╦═ŅIė“Ą─Ų¾śIę▓½@Ą├ČÓŲ╚┌┘YĪŻ

ĪĪĪĪ3.«aśIµ£╔ŽŽ┬ė╬╚┌║Ž┌ģä▌╝ė╔ŅŻ¼╣®æ¬µ£Ų¾śIė┐¼F“┐ńĮń│▒”

ĪĪĪĪĮ³─ĻüĒŻ¼ļSų°ąąśIĖéĀÄ╝ėäĪŻ¼╣®æ¬µ£Ų¾śI┐ńĮń┌ģä▌╚šęµ’@ų°ĪŻÅ─▀@ą®Ų¾śI┐ńĮńĄ──┐Ą─üĒ┐┤Ż¼ų„ę¬Ęų×ķā╔ĘĮ├µĪŻ

ĪĪĪĪę╗ĘĮ├µŻ¼Ų¾śI═©▀^┐ńĮń▓ó┘Å╗“║Žū„Ż¼Åøčaūį╔Ēį┌ŲĘŅÉĪóŪ■Ą└╗“╝╝ąg╔ŽĄ─Č╠░ÕŻ¼ņ¢╣╠ĖéĀÄ┴”;╗“└¹ė├¼Fėąā×ä▌▀M╚ļĖ▀į÷ķL╗“Ė▀└¹ØÖĄ─ą┬ŅIė“Ż¼īżŪ¾Ą┌Č■į÷ķLŪ·ŠĆĪŻ╚ń░▓ń„Į═─ĖĮĶų·ūŽčÓ╩│ŲĘŽ“Ž┬ė╬Ė▀ĖĮ╝ėųĄŁh╣Øčė╔ņĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼▓┐ĘųŲ¾śIįŁėąĄ─║╦ą─śIäšį÷ķL═Ż£■╔§ų┴Ž┬╗¼Ż¼▒╗Ų╚┐ńĮńīżšęą┬į÷ķL³c;╗“Ų¾śI▀^Č╚ę└┘ćå╬ę╗«aŲĘ╗“┐═æ¶Ż¼×ķĮĄĄ═’LļUŻ¼▀MąąČÓį¬╗»ćLįćĪŻ╚ńĖó┴Ļšź▓╦ę“ų„śIį÷ķLĘ”┴”Ż¼▐DČ°▓╝Šųßuė═┘ÉĄ└Ą╚ĪŻ

ĪĪĪĪ4.▓═’ŗ╣®æ¬µ£Ų¾śI╝ė╦┘ų„ī¦ś╦£╩Ą─ųŲČ©Ż¼Å─“«aŲĘĖéĀÄ”▀~Ž““ś╦£╩¾wŽĄĖéĀÄ”

ĪĪĪĪĮ³─ĻüĒŻ¼ļSų°▓═’ŗŲĘ┼Ų▀Bµi╗»┬╩│ų└m╠ß╔²Ż¼▀Bµi▓═’ŗŲ¾śIī”╩│▓─Ą─üĒį┤ĪóŲĘ┘|ĪóĘų┴┐Ą╚╠ß│÷Ė³Ė▀Ą─ę¬Ū¾Ż¼═Ųäė┴╦▓═’ŗ╣®æ¬µ£┐ņ╦┘░lš╣Ż¼ś╦£╩¾wŽĄų▓Į═Ļ╔ŲĪŻ

ĪĪĪĪ╝t▓═«aśI蹊┐į║ė^▓ņ░l¼FŻ¼×ķ╠ßĖ▀ūį╔Ēį┌╩ął÷ĖéĀÄųąĄ─įÆšZÖÓęį╝░ė░Ēæ┴”Ż¼Į³─ĻüĒįĮüĒįĮČÓ╣®æ¬µ£Ų¾śIų„ī¦╗“ģó┼cąąśIś╦£╩Ą─ųŲČ©ĪŻ└²╚ńŻ¼├└║├╩│ŲĘŻ¼ųŲČ©┴╦ĪČĘ╩─cś╦£╩╦─ŠSłDūVĪĘ║═ĪČ├└║├š©╚Ōś╦£╩ĪĘŻ¼═ŲäėĘ╩─c║═š©╚Ō«aŲĘĄ─ś╦£╩╗»╔·«a;ć°┬ō╦««aŻ¼Ā┐Ņ^╔Ļł¾ĪČŅAųŲ▓╦«aŲĘęÄĘČĪĘłF¾wś╦£╩Ż¼ī”ŅAųŲ▓╦Ą─įŁ┴ŽĪó╝ė╣żĪóā”┤µĄ╚Łh╣Ø▀MąąęÄĘČŻ¼═ŲäėŅAųŲ▓╦╣®æ¬µ£Ą─ś╦£╩╗»░lš╣ĪŻ

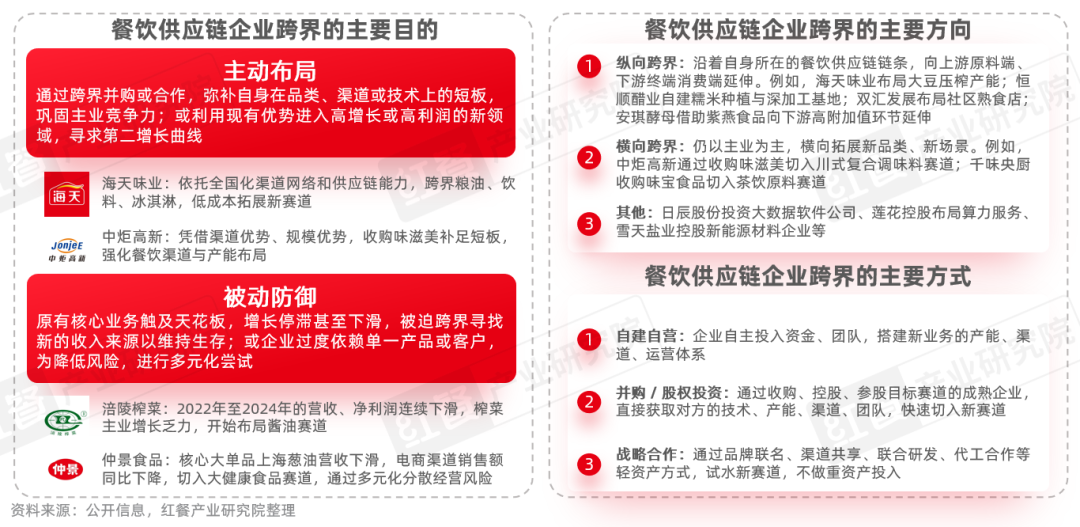

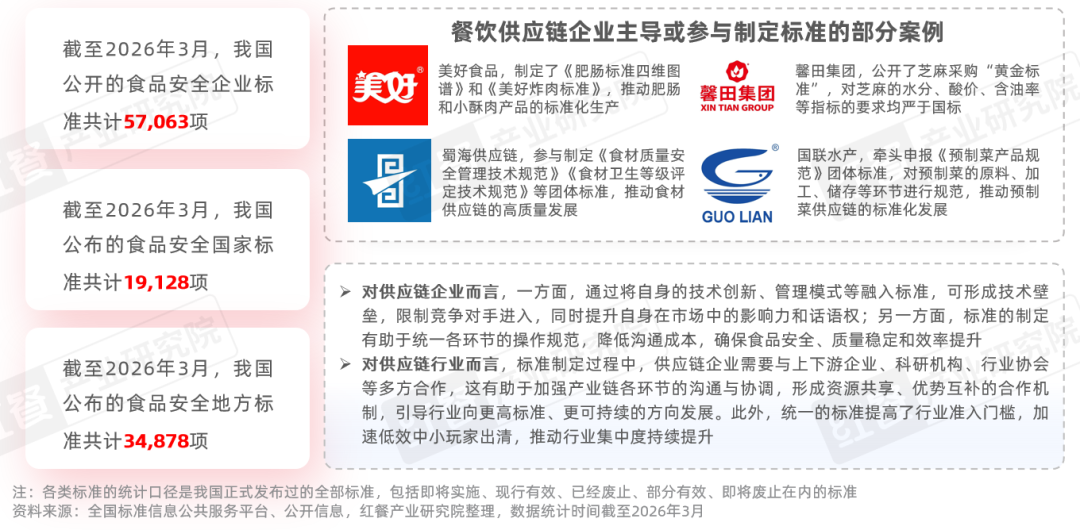

ĪĪĪĪ5.▓═’ŗ╣®æ¬µ£Ų¾śIĘeśO▓╝Šų║Ż═Ō╩ął÷Ż¼▓óŽ“▒Š═┴╗»Īóģf═¼╗»ĪóöĄūų╗»Ą╚ĘĮŽ“░lš╣

ĪĪĪĪĮ³─ĻüĒŻ¼į┌▓═’ŗ╣®æ¬µ£╩ął÷ĖéĀÄ╚šęµ░ū¤ß╗»Īó║Ż═Ōųą▓═╩ął÷ęÄ─Ż│ų└mį÷ķLĄ─▒│Š░Ž┬Ż¼ųą▓═│÷║Ż└╦│▒│ų└m▒¼░lŻ¼├█č®▒∙│ŪĪó║ŻĄūōŲĪó╚ąę┐¦Ę╚Īó╠½Č■╦ß▓╦¶~Ą╚Ņ^▓┐▓═’ŗŲĘ┼Ų╝Ŗ╝Ŗ╝ė╦┘║Ż═ŌöUÅłĪŻļSų°║Ż═Ōųą▓═ķTĄĻöĄĄ─│ų└mį÷ķLŻ¼ī”ś╦£╩╗»Īó▒Š═┴╗»Ą─╣®æ¬µ£┼õ╠ūąĶŪ¾ę▓ļSų«┤¾Ę∙į÷ķLŻ¼═Ųäė┴╦įĮüĒįĮČÓĄ─▓═’ŗ╣®æ¬µ£Ų¾śI╝ė╦┘īóśIäš═žš╣ų┴║Ż═Ō╩ął÷ĪŻ

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼▀@ą®▓═’ŗ╣®æ¬µ£Ų¾śI═žš╣║Ż═Ō╩ął÷Ą─ĘĮ╩Įęį▀M│÷┐┌┘Qęū×ķų„Ż¼Ą½ļSų°║Ż═ŌĄ─▓═’ŗŲĘ┼Ųī”╣®æ¬µ£ąĶŪ¾Ą─▒¼░lŻ¼įĮüĒįĮČÓĄ─Ų¾śIķ_╩╝į┌║Ż═ŌĮ©┴ó╔·«a╗∙Ąž╗“╝ė╣żųąą─Ż¼╗“╩Ū═©▀^═Č┘Y▓ó┘ÅĄ─ĘĮ╩Į▀Mąą▒Š═┴╗»╠Į╦„ĪŻ

ĪĪĪĪ6.▓═’ŗ╣®æ¬µ£Ų¾śIĄ─CČ╦╩ął÷Ū■Ą└š╝▒╚▓╗öÓöU┤¾Ż¼BCČ╦╩ął÷Ū■Ą└š╝▒╚▓ŅŠÓš²į┌ųØu┐sąĪ

ĪĪĪĪĮ³╚²╩«ėÓ─ĻŻ¼ļSų°╚½ć°æ¶Š∙╚╦öĄ│ų└mŽ┬ĮĄŻ¼2024─Ļ╬ęć°æ¶Š∙╚╦┐┌ĮĄų┴2.51╚╦ĪŻį┌ąĪ╝ę═ź╝░¬ÜŠė╚║¾wųØuį÷ČÓĄ─å╬╔ĒĮøØ·└╦│▒Ž┬Ż¼Ž¹┘Mš▀ė╚Ųõ╩Ū─Ļ▌p╚║¾w║═å╬╔Ē╚╦╩┐Ż¼ī”▒ŃĮ▌Īó┐ņ╦┘Ą─Š═▓═ąĶŪ¾│ų└mį÷╝ėĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼×ķ┴╦š╝ō■Ė³┤¾Ą─╩ął÷Ż¼▓═’ŗ╣®æ¬µ£Ų¾śIę▓į┌ĘeśO═žš╣CČ╦Ū■Ą└Ż¼░³└©╔·§rļŖ╔╠Īóą┬┴Ń╩█╔╠│¼ĪóļŖ╔╠ŲĮ┼_Īó▒Ń└¹ĄĻĪóŠC║Ž│¼╩ąęį╝░▓═’ŗķTĄĻĄ╚Ż¼▀@ą®Ū■Ą└×ķ«aŲĘ╠ß╣®┴╦Ė³▒ŃĮ▌Ą─õN╩█═ŠÅĮŻ¼ĮĄĄ═┴╦╩ął÷▀M╚ļķTÖæŻ¼╩╣Ž¹┘Mš▀─▄ē“Ė³ĘĮ▒ŃĄž┘Å┘IĪŻį┌┤╦▒│Š░Ž┬Ż¼▓═’ŗ╣®æ¬µ£Ų¾śICČ╦╩ął÷Ę▌Ņ~Ą─▓╗öÓöU┤¾Ż¼BCČ╦╩ął÷Ū■Ą└š╝▒╚Ą─▓ŅŠÓš²ųØu┐sąĪĪŻ

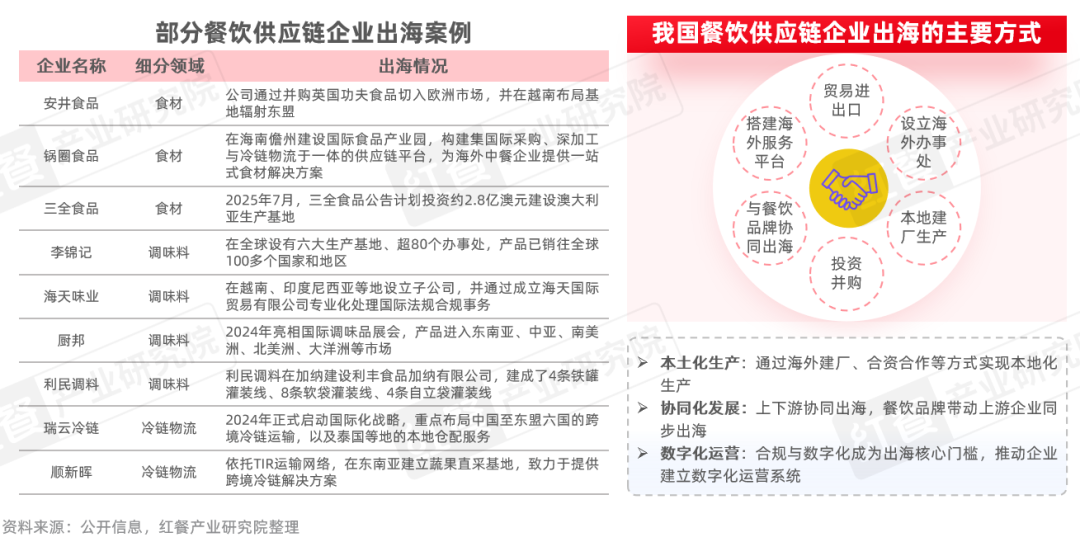

ĪĪĪĪ7.▓═’ŗ╣®æ¬µ£Ų¾śIČÓŠSČ╚äōą┬Ż¼┤“įņ▓Ņ«É╗»«aŲĘ

ĪĪĪĪļSų°Ž┬ė╬▓═’ŗ╩ął÷Ą─ĖéĀÄ▀Mę╗▓Į╝ėäĪŻ¼ŲĘ┼Ųī”╔Žė╬╣®æ¬µ£Ą─ę¬Ū¾įĮüĒįĮĖ▀Ż¼×ķ╠ßĖ▀ūį╔ĒĖéĀÄ▒┌ēŠĪóį÷ÅŖ┐═æ¶żąįŻ¼▓═’ŗ╣®æ¬µ£Ų¾śIę▓į┌▓╗öÓā×╗»║═äōą┬Ż¼ęįĖ³Š▀▓Ņ«É╗»Ą─«aŲĘĪóĖ³ņ`╗ŅĄ─Ę■äš─Ż╩ĮĪóĖ³┐ņĄ─Ēææ¬╦┘Č╚Ż¼ų¦ō╬Ž┬ė╬▓═’ŗąąśIĄ─▀Bµi╗»öUÅłĪŻō■╝t▓═«aśI蹊┐į║ė^▓ņŻ¼▓═’ŗ╣®æ¬µ£Ų¾śIų„ę¬į┌«aŲĘĪó╝╝ągĪóŪ■Ą└ĪóĘ■äš─Ż╩ĮĄ╚ŠSČ╚╔Žäōą┬ĪŻ

ĪĪĪĪ«aŲĘĘĮ├µŻ¼╣®æ¬µ£Ų¾śIų„ę¬ć·└@Ž¹┘Mš▀ČÓį¬╗»Ą─ąĶŪ¾┼c▓═’ŗŲ¾śIś╦£╩╗»░lš╣Ą─║╦ą─įVŪ¾Ż¼Ęųäeį┌╩│▓─Īóš{╬Č┴Ž«aŲĘ╔Ž▀Mąąäōą┬ĪŻ

ĪĪĪĪ╝╝ągĘĮ├µŻ¼ļSų°▓═’ŗ╣®æ¬µ£Ų¾śIĄ─ĖéĀÄŠSČ╚▓╗öÓ╔²╝ēŻ¼╝╝ągäōą┬│╔×ķ┤“įņ▓Ņ«É╗»«aŲĘ║═Ę■䚥─ĖéĀÄ▒┌ēŠĪŻ

ĪĪĪĪŪ■Ą└ĘĮ├µŻ¼×ķĮĄĄ═ī”å╬ę╗╩ął÷Ą─ę└┘ćŻ¼ķ_▒┘ą┬Ą─į÷ķLśI䚯¼╣®æ¬µ£Ų¾śIĘeśO═žš╣CČ╦Ū■Ą└ĪŻŲõųąŻ¼ķ_įO▓═’ŗķTĄĻ│╔ą┬¤ß│▒ĪŻ

ĪĪĪĪĘ■äš─Ż╩ĮĘĮ├µŻ¼▓═’ŗ╣®æ¬µ£Ų¾śI×ķį÷ÅŖūį╔ĒĄ─╩ął÷ĖéĀÄ┴”║═▓Ņ«É╗»ā×ä▌Ż¼╝Ŗ╝Ŗ×ķ▓═’ŗŲĘ┼Ų╠ß╣®ę╗šŠ╩ĮĮŌøQĘĮ░ĖĪóČ©ųŲ╗»Ę■äšĪŻ

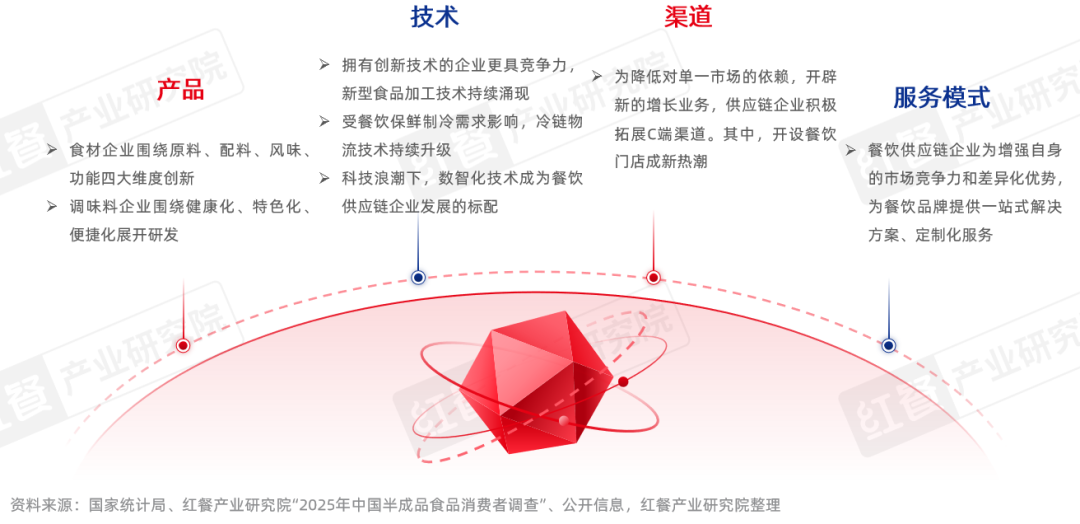

ĪĪĪĪ03 2026─Ļ▓═’ŗ╣®æ¬µ£Ų¾śI’LŽ“ś╦«aŲĘ│÷ĀtŻ¼ŲĘ┘|╗»ĪóĮĪ┐Ą╗»Īóś╦£╩╗»Īó▓Ņ«É╗»│╔┌ģä▌

ĪĪĪĪ«öŽ┬Ż¼▓═’ŗąąśIŲš▒ķ┤µį┌═¼┘|╗»ć└ųžĪó’L╬ČĘĆČ©ąį▓╗ūŃĪóčą░l│╔▒ŠĖ▀Īó╩ął÷Ēææ¬▓╗ūŃĄ╚═┤³cĪŻį┌┤╦▒│Š░Ž┬Ż¼×ķ┴╦Ė³║├ĄžØMūŃŽ¹┘M╩ął÷ąĶŪ¾Ż¼ę╗┼·Š▀éõ├¶õJ╩ął÷Č┤▓ņ─▄┴”Ą─▓═’ŗ╣®æ¬µ£Ų¾śI┬╩Ž╚ŲŲŠųŻ¼ų„äė▀Mąąäōą┬Ż¼×ķ▓═’ŗŲĘ┼Ų┤“įņ│÷─▄ē“ĮĄ▒Šį÷ą¦ĪóśŗĮ©▓Ņ«É╗»ĖéĀÄ┴”Ą─ā×┘|«aŲĘĪŻ

ĪĪĪĪō■╝t▓═«aśI蹊┐į║ė^▓ņŻ¼▀@ą®─▄ē“ŅI┼▄╩ął÷Ą─“’LŽ“ś╦”«aŲĘŻ¼Č╝ėąų°Ė▀Č╚ę╗ų┬Ą─║╦ą─╠ž┘|Ż¼╩╝ĮKŠo┐█“ŲĘ┘|╗»ĪóĮĪ┐Ą╗»Īóś╦£╩╗»Īó▓Ņ«É╗»”Ą╚║╦ą─ĘĮŽ“┤“─ź«aŲĘŻ¼śŗĮ©║╦ą─▒┌ēŠĪŻ

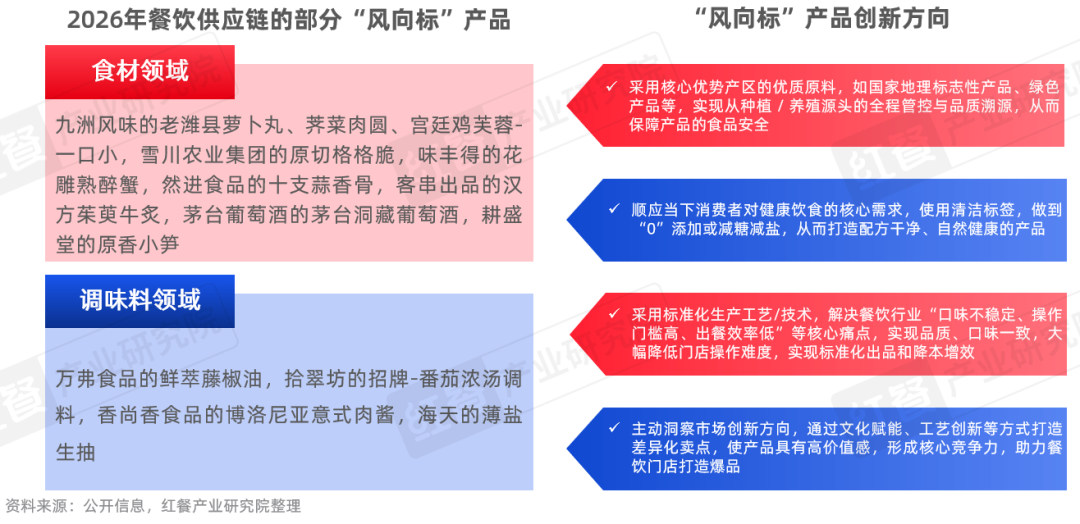

ĪĪĪĪÅ─ĘųŅÉ╔Ž┐┤Ż¼2026─Ļ▓═’ŗ╣®æ¬µ£’LŽ“ś╦«aŲĘų„ę¬Ęų×ķ╩│▓─Īóš{╬Č┴Ž▀@ā╔┤¾ŅÉĪŻį┌╩│▓─ŅIė“Ż¼’LŽ“ś╦«aŲĘĖ▓╔w╚ŌŪ▌Ą░Īó╩▀▓╦Š·╣ĮĪó║Ż§r╦««aĪóŠŲ╦«’ŗ┴ŽĄ╚ČÓéĆ╝ÜĘųŅÉäeĪŻ

ĪĪĪĪ▒╚╚ńŻ¼╚ŌŪ▌Ą░ŅÉŅIė“Ż¼╚╗▀M╩│ŲĘĄ─╩«ų¦╦ŌŽŃ╣ŪŻ¼ū„×ķ└█ėŗõN┴┐│¼Ū¦╚fĘ▌Ą─├„ąŪ▒¼┐Ņå╬ŲĘŻ¼Š▀ėą│÷▓═┐ņĪó┼ļ’ā║åå╬Īó│╔▒Š┐╔┐žĄ─ā×ä▌;┐═┤«│÷ŲĘĄ─ØhĘĮ▄’▌Ū┼Żų╦Ż¼═©▀^¬Ü╝ęÅ═įŁ±R═§Ččą┴ūĘĘ“╚╦╩│║ąųąĄ─Øh┤·╩│▄’▌Ū┼õĘĮŻ¼Å─ŽŃ┴Žį┤Ņ^śŗĮ©¤oĘ©Å═ųŲĄ─┐┌╬Č▒┌ēŠ;Š┼ų▐’L╬ČĄ─īm═óļu▄Į╚ž-ę╗┐┌Ż¼ęįā×┘|ļuąž╚Ō×ķų„ę¬įŁ┴ŽŻ¼▓╔ė├īm═ó╣ż╦ć▄Į╚ž╝╝Ę©ųŲū„Ż¼Š▀ėą╔½Ø╔ØŹ░ūĪó┘|Ąž╚ß▄øĪó┐┌Ėą╝Ü─üĄ╚╠ž³cĪŻ

ĪĪĪĪ╩▀▓╦Š·ŅÉŅIė“Ż¼Ė¹╩ó╠├Ą─įŁŽŃąĪ╣SŻ¼į┤ūį░▓╝¬╠ņ─┐╔Į├}▒▒ŠĢ30°³SĮ╣Sį┤ĦŻ¼ę└═ą╚²┤¾ų±╣SąąśI╚½ć°¬Ü╝ę║╦ą─╣ż╦ćŻ¼┤“įņŲĘ┘|▒┌ēŠ;č®┤©▐rśI╝»łFĄ─įŁŪąĖ±Ė±┤ÓŻ¼▓╔ė├“š¹╩ĒįŁŪą”╣ż╦ćŻ¼┤Ņ┼õ├╚╚żņ`äėĄ─ŠWĖ±įņą═Ż¼ęį│¼Ė▀ŅüųĄ┼c╚½ą┬┐┌Ėąę²ŅI╩ĒŅÉ«aŲĘą┬’L╔ą;Š┼ų▐’L╬ČĄ─└Ž×H┐h╠}▓Ę═ĶŻ¼▀xė├┴╦ć°╝꥞└Ēś╦ųŠ«aŲĘ×H┐h╠}▓ĘŻ¼═Ļ├└▀ĆįŁ┴╦└Ž×H┐hĄžĄ└’L╬Č;▀ĆėąŠ┼ų▐’L╬ČĄ─╦j▓╦╚ŌłAęįā×┘|╦j▓╦ū„×ķįŁ┴ŽŻ¼į°öž½@╩ūī├ųąć°łF▓═čļÅNŲĘäōęŌ┤¾┘É“╠ž╔½’L╬Ȭä”ĪŻ

ĪĪĪĪ║Ż§r╦««aŅÉŅIė“Ż¼╬ČžSĄ├Ą─╗©Ą±╩ņūĒąĘŻ¼šń▀xĮŁ╠K┼d╗»«aģ^Ą─ā×┘|§r╗Ņ┤¾ķląĘŻ¼Š▀ėąąĘ³SŠd├▄─²ų¼ĪóąĘ╚ŌŪÕ╠ÅŚ─█Īó’L╬Čīė┤╬žSĖ╗Ą─╠ž³cĪŻ

ĪĪĪĪŠŲ╦«’ŗ┴ŽŅIė“Ż¼├®┼_ŲŽ╠čŠŲĄ─├®┼_Č┤▓žŲŽ╠čŠŲū„×ķ╬ęć°Ė▀ŲĘ┘|ŲŽ╠čŠŲĄ─┤·▒Ē«aŲĘŻ¼ŠŲ¾w┤µā”ė┌ŲŽ╠čŠŲČ┤▓ž╗∙Ąž6Ī½29├ū╔Ņ╠ÄĄ─╠ņ╚╗║Ń£ž║ŃرŁhŠ│ųąŻ¼įņŠ═┴╦“ŠŲ¾wŠ¦¼ō═©═ĖĪó╣¹ŽŃā×č┼źė¶Īó┐┌Ėą╝Ü─ü│Ē├▄”Ą─¬Ü╠žŲĘ┘|ĪŻ

ĪĪĪĪį┌š{╬Č┴ŽŅIė“Ż¼ęÓėąČÓ┐Ņ«aŲĘæ{ĮĶ▓Ņ«É╗»’L╬ČĪó¬Ü╝ę╣ż╦ć┼cĮĪ┐Ą┼õĘĮ├ōĘfČ°│÷ĪŻ

ĪĪĪĪ└²╚ńŻ¼╚fĖź╩│ŲĘĄ─§r▌═╠┘ĮĘė═Ż¼ć└▀xČļ├╝╔ĮĖ▀║Ż░╬įŁ╔·╠┘ĮĘŻ¼┬ķ╬Č╝āš²ŠdķLŻ¼▀m┼õø÷▓╦Īó¤ß│┤Īó╗ÕüĄ╚ČÓį¬ł÷Š░ĪŻ

ĪĪĪĪ╩░┤õĘ╗Ą─šą┼Ų-Ę¼ŪčØŌ£½š{┴ŽŻ¼▀xė├▒▒ŠĢ43°ą┬Į«Ę¼Ūč×ķįŁ┴ŽŻ¼£½Ąū╦ß╠ŲĮ║ŌŻ¼─▄×ķ▓╦ŲĘĦüĒØŌė¶╝Ü─üĄ─Ę¼Ūč’L╬ČĪŻ

ĪĪĪĪŽŃ╔ąŽŃ╩│ŲĘĄ─▓®┬Õ─ßüåęŌ╩Į╚ŌßuŻ¼▓╔ė├ži╚ŌĪó┼Ż╚ŌĪó║·╠}▓ĘĄ╚ā×┘|╩│▓─ęį╝░ČÓĘNŽŃą┴┴Ž┬²¤§░ŠųŲČ°│╔Ż¼Š½£╩▀ĆįŁ┴╦▓®┬Õ─ßüå╚ŌßuĄ─ĮøĄõęŌ╩Į’L╬ČĪŻ

ĪĪĪĪ║Ż╠ņĄ─▒Ī¹}╔·│ķŻ¼į┌╝╝ągĪóįŁ┴ŽĪó’L╬ČĄ╚ĘĮ├µŠ∙Š▀éõ═╗│÷ā×ä▌ĪŻęį¢|▒▒ĘŪ▐D╗∙ę“┤¾Č╣ū„×ķßäįņįŁ┴ŽŻ¼▓╔ė├ūįų„čą░lĄ─£p¹}░lĮ═╝╝ągŻ¼īŹ¼F£p¹}30%Īó░▒╗∙╦ßæBĄ¬║¼┴┐≥0.80g/100mLĪŻ

ĪĪĪĪš¹¾wüĒ┐┤Ż¼▀@ą®«aŲĘŠ∙Š▀ėą┘|┴┐╝čĪó┐┌▒«║├Ą─╠ž³cŻ¼▓óŪęį┌▓═’ŗ╩ął÷╔Žę²Ų┴╦▓╗ÕeĄ─Ę┤ĒæŻ¼Ųõųą▓┐Ęų«aŲĘĖ³╩Ū│╔×ķ▓═’ŗŲĘ┼Ųę²┴„Ą─┤¾▒¼┐ŅĪŻ

ĪĪĪĪĮYšZ

ĪĪĪĪ«öŽ┬Ż¼├µī”╩│▓─ārĖ±ĮYśŗąį▓©äėĪóąąśIĖéĀÄ│ų└m╝ėäĪĄ─╩ął÷ŁhŠ│Ż¼▓═’ŗ╣®æ¬µ£Ų¾śI▓ó╬┤ų╣▓Įė┌é„ĮyĄ─«aŲĘ╣®æ¬Ż¼Č°╩Ūęįäōą┬×ķ║╦ą─“īäė┴”Ż¼į┌«aŲĘčą░lĪó╝╝ąg╔²╝ēĪóŪ■Ą└═žš╣ĪóĘ■äš─Ż╩ĮĄ╚ŠSČ╚│ų└m═╗ŲŲŻ¼×ķ▓═’ŗ«aśIĄ─Ė▀┘|┴┐░lš╣ūó╚ļ┴╦╚½ą┬╗Ņ┴”ĪŻ

ĪĪĪĪš╣═¹╬┤üĒŻ¼▓═’ŗ╣®æ¬µ£ėąęįŽ┬╦─éĆ┌ģä▌ė╚ŲõųĄĄ├ĻPūóŻ║

ĪĪĪĪę╗╩Ū╝ÜĘų┌ģä▌│ų└m╔Ņ╗»▒│Š░Ž┬Ż¼▓═’ŗ╣®æ¬µ£īóĢ■ėąĖ³ČÓ“å╬┤“╣┌▄Ŗ”│÷¼F;

ĪĪĪĪČ■╩ŪļpŽ“┐ńĮńīó│╔×ķ▓═’ŗ«aśIĄ─ą┬│ŻæBŻ¼╔ŽŽ┬ė╬▀ģĮńīó▒╗┤“ŲŲ;

ĪĪĪĪ╚²╩Ū▓═’ŗ╣®æ¬µ£ąąśI▓ó┘ÅųžĮM│ų└m╗Ņ▄SŻ¼š¹║Ž┴”Č╚īó▀Mę╗▓Į╠ß╦┘;

ĪĪĪĪ╦─╩ŪAIīóį┌▓═’ŗ«aśI╔ŽŽ┬ė╬Ė„Łh╣ØĄ─æ¬ė├▀Mę╗▓Į╔Ņ╗»Ż¼═Ųäė▓═’ŗ╣®æ¬µ£öĄųŪ╗»▀M│╠╠ß╦┘ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...