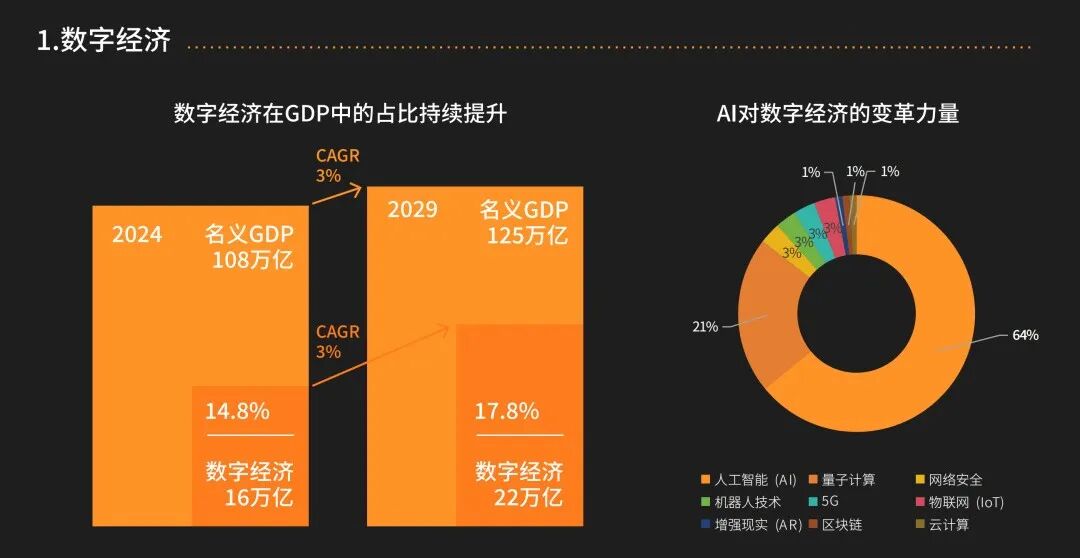

żçԽɽşŁŁŹĎňĐÂśřĐĐ | 2026łöşŁČËąŘäľÄҝ՞ʽľŘD

ĄĄĄĄŽČŤÇňŽaIĎľ˝yÖŘŁŹŽľÖÇŔËłąĎŻžíśříŁŹÖĐřĆóIłöşŁľÄş˝DŐýÔÚąťÖŘĐÂŔLÖĆĄŁ

ĄĄĄĄß@˛ťHHĘÇŇť´ÎĘĐöľÄŢDŇĆŁŹśřĘÇŇťöęPÓÚ“ÖĐřÄÜÁŚ”ľÄČŤÇňßwá㥣

ĄĄĄĄÄĐÂÄÜÔ´ĆűÜľÄWÖ޸šľŘÍťúŁŹľ˝AIśĚĄľÄąąĂŔÎÄťŻĆĆČŚ;

ĄĄĄĄÄĐ²čďľÄ|ÄĎ˝ÖĎďťđŁŹľ˝LabubuücȟȍÇňĎűŮMáÇ饣

ĄĄĄĄżçžłëÉĚĄ˘ˇşťĽÂžWĄ˘ČËš¤ÖÇÄÜĄ˘ĐÂÄÜÔ´ŁŹËÄ´óáéTŮľŔ°Ůô´ Á÷ĄŁ

ĄĄĄĄąąĂŔĄ˘WÖŢĄ˘|ÄĎĄ˘ÖĐ|Ą˘ŔĂŔ…

ĄĄĄĄÎĺ´óşËĐÄĘĐöŁŹŐlÓÖĘÇÄăľÄŞÔSÖŽľŘ?

ĄĄĄĄÔÚß@ˇÝĄś2026ҝ՞ʽłöşŁľŘDĄˇÖĐŁŹÎҲťHËעÁË×řËďLżÚŁŹ¸ü˝âÎöÁËş˝ĐĐßÝŁş

ĄĄĄĄÄ“ŮuŘ”ľ˝“˝¨ÉúB”ŁŹÄ“×ßłöČĽ”ľ˝“ÔúßMČĽ”ĄŁ

ĄĄĄĄ2026ŁŹ×ÎŇÔÚŇťĆ𣏿çԽɽşŁŁŹš˛¸°ČŤÇňĄŁ

ĄĄĄĄ(Ňť)ˇşĘˇłöşŁŁş¸ćeřČÄŁĘ˝şŁÍâÍÖĆŁŹŢDĎňAIŮxÄÜĹcÎÄťŻš˛ČÚ

ĄĄĄĄ2026Ä꣏ˇşĘˇłöşŁľÄşËĐÄňÓÁŚŇŃÄÎźľÄÉĚIģʽݳöŢDĎň"AI+ÎÄťŻ"ľÄÉîśČŮxÄÜĄŁŇԜ̥şÍÂţĄéŔýŁŹřČĘĐö2025ÄęŇÄŁŇŃß_677.9|ÔŞŁŹÍŹąČÔöéL34.4%ŁŹśřşŁÍâĘĐöÔöËٸüźÓѸĂÍŁŹŇÄŁîAÓß_210.7|ĂŔÔŞŁŹÔöéL145.7%ĄŁëSÖřżÉě`ľČAIŇîlÄŁĐ;ijÉĘ죏ÂţĄ{˝čľÍłÉąžĄ˘¸ßŽaÄÜşÍŇÓX_ôÁŚŁŹŐý˝Ó°ôłÉéČČÝÔöÁżľÄÖ÷ÁŚÜĄŁÔÚ ^Óň˛ßÂÔÉĎŁŹWĂŔĘĐöסÇóžŤĆˇťŻĹc¸ßÖĆ×÷ËĘŁŹśř|ÄĎĄ˘ÖĐ|ľČĐÂĹdĘĐöt¸üż´ÖŘŮNşĎŽľŘÎÄťŻľÄî}˛Ä¸ÄžĹcÇé¸Đš˛řQĄŁÓÎňîIÓňÍŹÓČç´ËŁŹÍ桨Ą˘î}˛Äśŕücé_ť¨ŁŹľŤłÉšŚłöşŁľÄî^˛żÍćźŇo˛ťÉî¸űąžľŘťŻß\ IŁŹ˘ÖĐřľÄ×ÔŃĐÄÜÁŚĹcČŤÇňĂŔÇéȤžŤĘ˝YşĎĄŁ

ĄĄĄĄ(śţ)żçžłëÉĚŁş¸ćeŇ°ĐUÔöéLŁŹÉî¸űąžÍÁťŻĹcơĹĆÁŚ

ĄĄĄĄ2025ÄęĘÇżçžłëÉ̾ġÖËŽXŁŹČŤÇňëÉĚÔöË١ŞÖÁ8.8%ŁŹËÖžÖř"´ÖˇĹĘ˝ÔöéL"r´úľÄ˝K˝YĄŁĂ挹ąĂŔęPśŐ{Őűź°ČŤÇňÁ÷ÁżłÉąž¸ßĆóľÄ"şÁŚČý˝Ç"ŁŹ2026ÄęëÉ̲ßÂÔ˘ŢDĎň" ^ÓňžŰ˝š"Ĺc"ơĹĆÉî¸ű"ĄŁĆ˝Ĺ_ĹcŮuźŇ˛ťÔŮäĿUŐžücŁŹśřĘÇźŻÖĐŮYÔ´ěšĚÝĘĐöŁŹŔýČçShopeeđÂÔĐÔÍËłö˛żˇÖŔĂŔřźŇŁŹ˘ŮYÔ´źŻÖĐÓÚ°ÍÎ÷ľÄÉîśČąžľŘťŻĄŁśřơĹĆťŻtłÉéÉú´ćˇ¨tŁŹńRßdľČĆ˝Ĺ_˛ťŕĚá¸ßĘČëéTŁŹÍĆÓŮuźŇÄäŘÄŁĘ˝ŢDĎňžŤźťŻß\ IĄŁÍŹrŁŹTikTok ShopľČČČÝëÉĚĆ˝Ĺ_ľÄáČĆđŁŹéơĹĆĚᚊÁËͨß^ČČÝÉúBŹF"ơЧşĎŇť"ľÄĐ¡˝ŁŹŔýČçTYMO BEAUTYľČơĹĆŁŹÍ¨ß^Öą˛ĽşÍß_ČËžŘꞍĘôÖĐÓĂôĐčÇóŁŹŹFÁËơĹĆĆĆČŚĄŁ

ĄĄĄĄ(Čý)ČËš¤ÖÇÄÜŁş“Ó˛źţňÓ”Ĺc“ŞÓĂÂäľŘ”ëpݲ˘ßM

ĄĄĄĄ2026Ä꣏ČËš¤ÖÇÄÜŮľŔłĘŹFď@ÖřľÄ"ÜÓ˛ëpÝňÓ"ĚŘŐ÷ĄŁŇťˇ˝Ă棏ŇÔÓ˘Ľß_BlackwellźÜé´úąíľÄÓ˛źţÓÓíÖ¸ľźďwÜSŁŹĆäGB200 NVL72Ďľ˝yAIĐÔÄÜß_HopperľÄ65ąśŁŹéĚŔíČf| ˘ľÄŁĐÍäĆ˝ľŔ¡ŁŹÍĆŔíłÉąž˝ľÖÁĘŽˇÖÖŽŇťŁŹÖą˝ÓÍĆÓÁËAIÔÚľţÖĐĐĺ͜ËČľÄŇÄŁťŻŞÓĂĄŁÁíŇťˇ˝Ă棏ܟţĹcŞÓĂÓźÓËŮÉĚIťŻÂäľŘŁŹAIžłĚĄ˘ÔOÓĄ˘ËŃË÷ľČîIÓňžůłöŹFß^|ĂŔÔŞŽaơŁŹAIŇîlĹcAIV¸ćŐýÉîżĚ׸ďČČÝÉúŽaÁ÷łĚĄŁÔÚÖĐřĆóIľÄłöşŁ°ćDÖĐŁŹ"AI+Ó˛źţ"łÉé¸ßrÖľË{şŁŁŹČçAIˇ×gÓ˛źţĄ˘ÖÇÄÜŃŰçRľČÖÇÄÜ˝KśËÔÚŔĂŔĄ˘ÖĐ|ľČĘĐö{˝č¸ßĐÔrąČżěË١ĹÁżĄŁÍŹrŁŹřȿƟźĆóIҲŐýźÓ´óAIŮYąžé_Ö§ŁŹÍĆÓAIÔÚ´šÖąĐĐIľÄÉîśČŞÓĂŁŹÄÄŁĐÍÓžĎňÍĆŔíŞÓĂoĎŢÍŘŐšĄŁ

ĄĄĄĄ(ËÄ)ĐÂÄÜÔ´ŁşÄ"Žaơݳö"ľ˝"ÉúBš˛˝¨"

ĄĄĄĄÖĐřĐÂÄÜÔ´ĆűÜłöşŁŇŃß~Čë2.0ëAśÎŁŹĆäşËĐÄĚŘŐ÷ĘÇÄÎŇťľÄŐűÜŮQŇ×ŢDĎň"ąžľŘťŻÉúŽaĄ˘ŽaIć fÍŹĄ˘ˇţŐÉúBÝłö"ČýΝҝówľÄÉîśČ˛źžÖĄŁ2025Ä꣏ÎŇřĐÂÄÜÔ´ĆűÜłöżÚÁżďjÉýÖÁ343ČfÝvŁŹÍŹąČÔöéL70%ŁŹąČľĎĄ˘ÉĎĆűľČî^˛żĆóI˛ťH˘ÜŮu˝oşŁÍâĎűŮMŐߣŹ¸üÔÚĐŮŃŔŔűĄ˘°ÍÎ÷Ą˘ĚŠřľČľŘ˝¨ÔOÉúŽaťůľŘŁŹŹF"ÔÚşŁÍ⣏麣Íâ"ĄŁŽaI fÍŹłöşŁČŐułÉĘ죏ľÂr´úľČëłŘšŠŞÉĚÔÚşŁÍ⽨SŁŹČA饢MomentaľČĚᚊÖÇÄÜń{ń˝âQˇ˝°¸ŁŹĐÎłÉÁË´óľÄŽaIźŻČşĐ§ŞĄŁˇţŐÉúBľÄ˝¨ĘÇ2.0ÄŁĘ˝ľÄęPćI˛îŽŁŹÎľíÔÚWÖŢÍĆßMQëŐž˛źžÖŁŹĐĄůiĄ˘ÁăĹÜͨß^ĹcStellantisľČąžÍÁžŢî^şĎ×÷ŁŹżěËŮ˝¨Á˘ IäNź°ĘŰşóžW˝jŁŹÍ¨ß^" IäN+ĘŰşó+łäë+ÖÇÄÜťŻ"ľÄČŤÉúĂüÖÜĆÚˇţŐŁŹÔÚŽľŘĘĐö˝¨ĆđéLĆھĸ ąÚžĄŁ

ĄĄĄĄ(Ňť)ąąĂŔŁş“źźĐg¸ßľŘ”Ĺc“şĎŇżźö”

ĄĄĄĄ×÷éČŤÇňíźĎűŮMĘĐöŁŹąąĂŔ{˝č´óľÄŮŮIÁŚşÍŚĆˇĹĆŇçrľÄ˝ÓĘܜȣŹŇŔČťĘÇłöşŁĆóIľÄđÂÔÖƸßücĄŁČťśřŁŹ2026ÄęľÄąąĂŔłĘŹF"¸ßéTĄ˘¸ßťŘó"ľÄď@ÖřĚŘŐ÷ĄŁŐţ˛ßÓĂ棏ęPśłÖŔmŐ{ŐűĹcĐĄ°üĂâśŐţ˛ßľÄ˝K˝YŁŹŚľÍräŘÄŁĘ˝łÉŔžţĚô𣏾šąĆĆóI×ßĎňşĎŇťŻĹcąžÍÁťŻß\ IĄŁĎűŮMÚ ÝÉĎŁŹÖÇÄܟҞÓסÇó"ożpÂÓ"ľÄÉúBówňŁŹłŹÁůłÉźŇÍĽżĘÍűżçÔOä fÍŹĄŁÍŹrŁŹAIЧÂĘš¤žßľČ¸ßrÖľË{şŁĘĐöŐýÔÚáČĆ𣏳ŹĆßłÉĎűŮMŐßŐJżÉÖÇÄÜš¤žßŚš¤×÷ЧÂĘľÄĚáÉýĄŁ IäNÓĂ棏TikTok ShopľČČČÝëÉĚĆ˝Ĺ_łÉéơĹĆĆĆžÖľÄęPćIŁŹÍ¨ß^"TOPÓ"ľČź¤îŐţ˛ßŁŹéÄÜŽałö¸ßŮ|ÁżČČÝÍŹrźćžßơĹĆÁŚľÄÉĚźŇĚᚊÁËČŤĐÂľÄÔöÁżöĄŁ

ĄĄĄĄ(śţ)WÖŢŁşžGÉŤąÚžĎÂľÄơŮ|¸źźö

ĄĄĄĄWÖŢĘÇłöşŁĆóIąŘíżçÔ˝ľÄ"¸ßéT"ŁŹşËĐÄęPćIÔ~ĘÇ"žGÉŤşĎŇ"Ĺc"éLĆÚrÖľ"ĄŁÔÚÁŚˇ¨ŇňÓĎÂŁŹhąŁŇŃÄźÓˇÖí×éąŘ´đî}ŁŹľ˝2027Ä꣏ÔÚWĂËäNĘ۾Ĵ˛|ľČŽaơąŘíĹää"ľ×Ö×oŐŐ"ŁŹŇÔŹFČŤÉúĂüÖÜĆÚ˛ÄÁĎżÉסËÝĄŁWÖŢĎűŮMŐßÔ¸ŇâéŮ|ąŁ¸üéLĄ˘šÄÜ×ÔÓťŻľÄŽaơ֧¸śŇçrŁŹĆŤşĂ"éLЧÄÍÓĂ"ŁŹŔýČçÄÜ×ÔÓŐ{ŘľÄÖÇÄÜŘżŘĆ÷Ą˘šÄÜß\ĐоĿŐâôťŻĆ÷ĄŁß@ŇťĎűŮMĐÄŔíÍŹÓówŹFÔÚĐÂÄÜÔ´ĆűÜîIÓňŁŹWĂ˾ġ´ŃaŮNŐ{˛éĹcęPśŇŞÇóÖĐřÜĆóąŘíÉąžľŘťŻÉúŽaŁŹČçąČľĎÔÚĐŮŃŔŔű˝¨SŁŹŇÔŇąÜŮQŇ×ďLëUÍŹrŐćŐýČÚČ뎾إŁŚÓÚˇşĘˇĐĐIŁŹWÖŢĘĐöŚČČÝơŮ|şÍ°ćŕÓĐO¸ßŇŞÇóŁŹĘÇzňŽaơžŤĆˇťŻÄÜÁŚľÄÔöĄŁ

ĄĄĄĄ(Čý)|ÄĎŁşÉúBÉî¸űľÄđÂԸ߾Ř

ĄĄĄĄ˝ß^śţĘŽÓŕÄę°lŐšŁŹÖĐŮYłöşŁ|ÄĎŇŃÄÔçĆÚľÄÉĚơŮQŇ×"×ßłöČĽ"ŁŹß~ČëşÉwČŤŽaIćÍśŮYşÍąžľŘťŻß\ IľÄ"ČÚßMČĽ"ëAśÎĄŁÔ ^ÓňŇŃłÉéÖĐřĆóI×î´óľÄşŁÍâÍśŮYÄżľÄľŘŁŹ“ÖĐř-|ĂË”ëpß ŮQŇ׿î~ŇŃłŹČf|ĂŔÔŞŁŹëpˇ˝ÔÚľ×ÖĹcžGÉŤ˝úîIÓňľÄŇtš˛ËÜŁŹéÖĐŮYĆóIľÄ¸ßźźĐg˛źžÖĚᚊÁËÖƜȹŁŐĎĄŁŽÇ°ŁŹĘĐö§ĎňĐÍşÍЧÂʧĎňĐÍľÄÍśŮYłÉéÖ÷Á÷ŁŹĚŠřľÄĆűÜŽaIĄ˘Ô˝ÄĎľÄë×Ӻ͟ŇëĐĐIŁŹžůĘÇÖĐŮYĆóIͨß^žGľŘ˝¨SĄ˘ŮN˝ü˝KśËĘĐöĄ˘˝¨ ^ÓňťŻÉúŽažW˝jľÄľäˇśĄŁąMšÜShopeeĹcTikTok ShopŇŃťůąžćiś¨î^˛ż¸ńžÖŁŹľŤĘĐöĚ읨°ĺßhδŇíŁŹ2025Ä꣏TikTok Shop|ÄĎżçžłëÉĚGMVÍŹąČˇąśŇÔÉĎÔöéLŁŹČČÝëÉĚĹc ^ÓňĚŘɍơî(ČçÄÂËšÁÖrÉĐ)ČÔĚNşŹÖřžŢ´óľÄB͸żŐégĄŁ

ĄĄĄĄ(ËÄ)ÖĐ|ŁşˇÇÓÍŢDĐÍňӾĝů˝¨ĹcĎűŮMË{şŁ

ĄĄĄĄÖĐ|ľÄĘĐöCÓöÔ´ÓÚŇÔÉłĚŘ"2030Ô¸ž°"şÍ°˘ÂÇő"2031Ô¸ž°"é´úąíľÄĎľ˝yĐÔˇÇÓÍ˝úŢDĐÍĄŁşŁłřźŇŐýͨß^ĐŰşńľÄŘŐţĹcÖ÷ŕťů˝đŁŹ´óÁŚÍĆÓÂĂÓÎĄ˘ÖĆÔ쥢ĐÂÄÜÔ´ľČŽaI°lŐšŁŹß@ĹcÖĐřÔÚš¤łĚCĐľĄ˘"ĐÂČýÓ"(ëłŘĄ˘šâˇüĄ˘ĐÂÄÜÔ´ĆűÜ)ľČîIÓňľÄÝŽaI¸ßśČťĽŃaĄŁ2025Ä꣏ÜÝvĄ˘ëâÔO䥢CĐľĆ÷žßŘŤIÁËÖĐřŚÖĐ|łöżÚÔöéLľÄ73%ŁŹ"ĐÂČýÓ"ŐźąČÄ2020ÄęľÄ2%ÜSÉýÖÁźs14%ĄŁŐšÍű2026Ä꣏ëSÖř¸÷řŐţ¸ŽŘŐţąŁłÖˇeOÍśČ룏ÇŇÓÍrĎÂĐĐŚżĐčÇóľÄß ëHÍĎŔŰpČőŁŹîAÓÖĐřŚÖĐ|łöżÚČÔ˘žSłÖÝ^¸ßÔöéLĄŁŚÓÚÉ罝ʡşÍżçžłëÉĚîIÓňŁŹÔľŘ ^ÄęÝpľÄČËżÚ˝YĹcO¸ßľÄľ×ÖťŻB͸ÂĘŁŹéśĚĄĄ˘ÓÎňź°ëÉĚĚᚊÁËÝ^´óľÄÔöÁżżŐégĄŁ

ĄĄĄĄ(Îĺ)ŔĂŔŁş¸ßĐÔrąČÖÇÄÜÓ˛źţľÄĘĐöCÓö

ĄĄĄĄŔĂŔ×÷éłöşŁÔöéLOŁŹĆäşËĐÄňÓÁŚí×ÔÍúʢľÄ"¸ßĐÔrąČ"ĐčÇóĹcľ×ÖťŻĆŐź°źtŔűĄŁ2025ÄęÇ°11ÔÂŁŹÎŇřŚŔĂŔłöżÚÍŹąČÔöéL7.1%ŁŹÁxőÍâŮQÉĚźŇWÁÎ÷°ŕŃŔŐZξȝłÉďLŁŹAIˇ×gš¤žßłÉé´ňĆĆŐZŃÔąÚžĄ˘´ŮłÉ˝ťŇ׾ÄЧÂĘŔűĆ÷ĄŁÔÚŽaơśËŁŹ˛ťÍŹÓÚąąĂŔľÄ¸ßśËÖÇÄÜÉúBŁŹŔĂŔĘĐö¸üÇŕ˛Ar¸ńÓHĂńĄ˘šŚÄÜÓĂľÄ"°×ĹĆ"ÖÇÄÜÓ˛źţŁŹČ粝§ď@ĘžĆÁľÄAIŃŰçRĄ˘ťůľAoČËCşÍAIˇ×gż¨ĆŹŁŹÍ¨ß^ČAąąĘ˝ľÄľÍrB͸żěË١ĹÁżĄŁÔÚëÉĚÓĂ棏ŇÔShopeeĄ˘SHEINĄ˘Temué´úąíľÄëÉĚĆ˝Ĺ_ŐýźÓËٲźžÖŁŹĚŘeĘÇShopeeÔÚ°ÍÎ÷ŇŃ˝¨łÉĂÜźŻľÄÎďÁ÷žW˝jŁŹŹFÁËĘĽąŁÁ_ľČşËĐÄ ^ÓňľÄ´ÎČŐß_ˇţŐŁŹÍ¨ß^ÉîśČąžľŘťŻĹcÎďÁ÷ťů˝¨ÍśČ룏Éî¸űß@ŇťÁŚžŢ´óľÄĘĐöĄŁ

ĄĄĄĄ(Ňť)ÄżËĘĐöşYßxź°ßMČë¡˝ŁşŇÔľţÖĐĐIJźžÖşÍÓĂôÉúBéĺ^üc

ĄĄĄĄşŁÍâĘĐöşYßxĐčēäĿU”ŢDĎň“žŤĘńîşĎ”ŁŹşËĐÄĘÇ˝YşĎÄżËĘĐöľÄťůľAÔOĘŠłĐÝdÁŚĹcÓĂôÉúBłÉĘěśČĄŁŔýČ磏ľţÖĐĐľľŘŔíˇÖ˛źĘÇËăÁŚĂÜźŻĐÍIŐ(ČçAIĄ˘ÔĆÓËă)łöşŁľÄďLĎňËĄŁ¸ůţSynergy Research Group 2025Äę7Ô¾ľţď@ĘžŁŹČŤÇň60%ľÄłŹ´óŇÄŁľţÖĐĐÄČÝÁżźŻÖĐÔÚÇ°20´óĘĐöŁŹĆäÖĐĂŔřŐź14ĎŻ(Čçąą¸ĽźŞÄᥢśíŔŐůÖÝ)ŁŹĚŤŐź5ĎŻ(ąąžŠĄ˘ÉĎşŁĄ˘Ď¤Äá)ŁŹśřWÖŢHŰ Ěmśź°ŘÁÖÉĎ°ńĄŁČôIŐÖŘśČŇŔŮľÍŃÓßtËăÁŚŁŹŞĎČLÔĂŔřÖвż(ČçśíşĽśíÖÝĄ˘ľĂżËË_ËšÖÝ)ź°ĚŤĐÂĹdĐź~(ČçńRíÎ÷Ą˘ÓĄśČ)ŁŹß@ĐŠľŘ ^ŇňëÁŚłäÔŁşÍŐţ˛ßź¤îŐýłÉéĐÂľÄËăÁŚžŰźŻľŘĄŁĆä´ÎŁŹßMČë¡˝Đč×ńŃ“ÓÉücź°Ă放ġ˝Ą˛ßÂÔŁŹ ˘żź“Ó°ĺĘĐö+ÍŮżÍô”ÄŁĘ˝ŁŹÔÚÄżËřßxś¨ŇťŽaIĹäĚ׳ÉĘěľÄşËĐÄłÇĘĐ(ČçÔ˝ÄĎşúÖžĂ÷ĘĐťň˛¨ĚmČAÉł)×÷éŠî^ęľŘŁŹÍ¨ß^žŤźťŻß\ Iň×CŽaơĹcĘĐöľÄĆőşĎśČŁŹÔŮÍÖĆUĄŁŚÓÚÓÎňľČľ×ÖČČÝłöşŁŁŹtĐčÉîśČ˝YşĎÓĂôŽĎńŁŹÄżÇ°|ÄĎĄ˘ŔĂŔĘĐöŇňÄęÝpÓĂôŐźąČÝ^¸ßÇŇ˝KśËŇÔ°˛×żéÖ÷ŁŹĘÇÝpÁżťŻÓÎňżěËŮĆđÁżľÄĘ×ßxĄŁ

ĄĄĄĄ(śţ)ŽaơÇţľŔ˛źžÖź° IäN˛ßÂÔŁşÄ“Á÷ÁżŇŔŮ”ľ˝“źźĐgňÓ”ľÄÔÚľŘÉî¸ű

ĄĄĄĄ2026ÄęľÄÇţľŔ˛źžÖŇŃßMČë“AIÖŘĹc ^ÓňˇÖťŻ”ľÄĐÂëAśÎĄŁĆóIíŢđÎŇťÇţľŔŇŔŮÄŁĘ˝ŁŹ˝¨“śŕÇţľŔŐűşĎ+źźĐgŮxÄÜ”žŘꥣጞW˝jÓÎňź°ľ×ÖŽaơŁŹÇţľŔßxńĐčęPעĐÂĹdĆ˝Ĺ_ľÄáČĆđĹc˝KśË˛îŽĄŁŔýČ磏ጰ˛×żÓĂôŐźąČ¸ßß_90%ľÄĘĐöŁŹ÷˝yľÄÓ˛źţÂĂËÇţľŔˇÖłÉß^¸ß(Čç50%)ŁŹĆóIżÉAĎňÓÚ˛ÉÓĂÁăˇÖłÉÄŁĘ˝ľÄ´šÖąÇţľŔßMĐĐÖ÷Á÷ˇÖ°lŁŹŔűÓĂĆäÉç ^ŮĐÔłÁľíşËĐÄÓĂôĄŁÍŹrŁŹąŘíŐýŇPCśËÓĂôÇţľŔÁTŁŹÎźÍ¨ß^ˇÖłÉťÝÇËÓSteamĄ˘EpicľČłÉĘěĆ˝Ĺ_ľÄÓĂô׺őoЧŁŹ¸üվIJßÂÔĘÇíŞ“ČýśËťĽÍ¨”Ú ÝŁŹĹcŇĆÓśËSÉĚşĎ×÷łĐ˝ÓPC°ćąžľÄ×ÔČťÁ÷ÁżĄŁÔÚ IäN˛ßÂÔÉĎŁŹAIŐýłÉ齾ąžÔöЧľÄŔűĆ÷ŁŹŔűÓĂAIÉúłÉśŕŐZŃÔĄ˘śŕÎÄťŻąłž°ľÄąžľŘťŻV¸ćÎÄ°¸ŁŹżÉ˘ŇâłÉąž˝ľľÍ30%ŇÔÉĎŁŹÍŹr˝YşĎAIżÍˇţĚŔí80%ľÄłŁŇ×ÉÔŁŹáˇĹČËÁŚŁ×˘¸ßrÖľŢDťŻŁŹÍŹr麣ÍâĎűŮMŐßĚᚊ˛îŽťŻrÖľŁŹÄśř[ĂŮIÁżĐÍľÍr¸ ĄŁ

ĄĄĄĄ(Čý)Őţ˛ßˇ¨ŇĹcşĎŇďLëUҹܣş˝¨“Ďľ˝yťŻÉú´ć”ˇŔťđŚ

ĄĄĄĄ2026Ä꣏ȍÇňÖ÷ŇŞ˝úówŐý˝v“ąOšÜźÓËٜȔŁŹşĎŇŇŃÄĘČëlźţÉýźéłÖŔmß\ IľÄÉúËŔžŁŹÉőÖÁłÉéĆóIłöşŁľÄęPćI¸ ÁŚĄŁÓČĆäÔÚWĂËĘĐöŁŹŇťĚ׿çŮQŇץ˘hąŁĄ˘ľ×־ēĚÁPš¤žßĎä”ŇŃČŤĂćÍśČëĘšÓĂĄŁĆóIłöşŁĘ×ĎČĐčÖąĂćĚźęPśĹchąŁˇ¨ŇľÄŮ|ĐԳɹž_ôŁŹČçWĂËĚźß žłŐ{šCÖĆŇŃŐýĘ˝ßMČëŐ÷ĘŐĆÚŁŹHäčFĐĐIłöżÚäłÉąžź´ÔöźÓłŹ650ÔŞŁŹr¸ń¸ ÁŚĎ½ľ15%-20%ĄŁĆä´ÎŁŹŽaơşĎҳɹžżŐÇ°Ěá¸ßŁŹWĂËREACHˇ¨ŇľÄ¸ßśČęPעÎďŮ|ÇĺÎŇŃÍťĆĆ251íŁŹÇŇŚČŤˇúşÍśŕˇúÍéťůÎďŮ|ľÄ˝űÁîŐýÔÚÍĆßMŁŹĆóIąŘí˝¨Á˘ÄÔ˛ÄÁĎËÝÔ´ľ˝Ěź×ăŰEşËËăľÄČŤć¡ľ×ÖťŻšÜżŘówĎľŁŹHżż˝KśËzyŇŃoˇ¨M×ăWĂËĐÂëłŘˇ¨Ś“ëłŘ×oŐŐ”ľÄľţĹűœҪÇóĄŁ´ËÍ⣏ľ×ÖîIÓňľÄąOšÜÍŹÓŔżÁŁŹłýGDPRÍ⣏ßĐ誌ÍâřŃaŮN˛éĄ˘šŠŞćąMÂŐ{˛éľČĐÂŇŁŹŇť´ÎhąŁťňľţß`ŇżÉÄÜÓ|°lśŕ˛żˇ¨ŇľÄ“˝MşĎĘ˝ÖƲÔŁŹ§ÖÂŽaơ˝űĘŰÉőÖÁšÜŔíÓČËĐĚĘÂŘČÎĄŁďLëUҹܾĺËĐÄÔÚÓÚÇ°ÖþēşĎŇşÁŚyÔ”ŁŹź´ÔÚßMČëĘĐöÇ°ź´´_ŐJCEŐJ×CĄ˘ŽľŘEPRעԥ˘ľţąžľŘťŻ´ćŚľČËůÓĐÖĆŇŞÇ󣏲˘˘şĎŇîAËă(˝¨×hŐźĘ×Äę IĘŐ8%-12%)×÷鲝żÉĎ÷pľÄß\ IłÉąžĄŁ

ĄĄĄĄ(ËÄ)˝Mżź°Č˲Ž¨ÔOŁş´ňÔě“źźÄÜňÓ”ľÄČŤÇňťŻĂô˝Ý˝Mż

ĄĄĄĄÔÚÖÇÄÜťŻĹcÄćČŤÇňťŻ˛˘´ćľÄ2026Ä꣏˝MżÄÜÁŚQś¨ĆóIÄܡńÔÚşŁÍâ“Á˘ľĂץ”ĄŁČ˲ĹđÂÔľÄĘ×ŇŞŢD×ĘÇ˝¨Á˘˝yŇťÇŇżÉUŐšľÄ“ČŤÇňźźÄÜżňźÜ”ŁŹČĄ´ú÷˝yľÄÎťÂÄÜówĎľĄŁÓÉÓÚ˛ťÍŹřźŇŚÎťś¨Áx˛îŽžŢ´óŁŹŇÔźźÄÜ隲͏ŐZŃÔŁŹÄÜÍÖúĆóIżěËŮ×ReşŁÍâFę ľÄÄÜÁŚČążÚŁŹ˛˘Í¨ß^AIîAyÎťŃÝßMˇ˝ĎňŁŹŹFżçľŘ ^Č˲žĞŤĘĆĽĹäĹcÓBÁ÷ĎňĄŁÔÚŐĐƸÓĂ棏ĐčłäˇÖŔűÓĂČŤÇňČ˲ĹĘĐöľÄ˝YĐÔCÓöŁŹŽÇ°WÖŢ(Č硨řĄ˘ľÂř)ŐĐƸĐčÇóÝ^ŇßÇéÇ°Ď½ľłŹ20%ŁŹĂŔřłöŹF“şňßxČËĆŁÚ”ŁŹß@ĘšľĂÖĐĐĄĆóIÓĐCţŇÔ¸üžßĐÔrąČľÄˇ˝Ę˝ÎüŇýžßäżçř˝ňľÄÍşĎĐÍČ˲ťŁÔÚšÜŔíÄŁĘ˝ÉĎŁŹ˝¨×hÍĆĐГҝ˞ÉÖĆ”ľÄşĎťďČËCÖĆŁŹ˝oÓ躣ÍâşËĐÄFę (Č玾ؿ˝ŔíĄ˘źźĐgŘŘČË)żÉÓ^ľÄšÉ༤˘ĆäÄĚĐĐŐßŢD×隲ŐߣŹŇÔ˝âQżçÎÄťŻšÜŔíşÍąžľŘťŻĐĹČÎëyî}ĄŁ×îşóŁŹĐ轨“AI+HI”ľÄß\ IÄŁĘ˝ŁŹŔűÓĂAIĚŔíÖŘÍĐÔşóĹ_š¤×÷ŁŹľŤąŁÁôČËš¤ĚŔíÍësš˛Çéî}ľÄÄÜÁŚŁŹ˛˘Í¨ß^ľţÖÎŔíówĎľ´_ąŁČŤÇňTš¤ówňľÄŇťÖÂĐÔĹcšŤĆ˝ĐÔŁŹÄśřŹFÄ“żěËŮ×ßłöČĽ”Ďň“éLĆÚÁ˘ľĂץ”ľÄ¸ůąžŢDץŁ

ĄĄĄĄ2026ÄęÖĐřĆóIłöşŁŐý˝vÄ“Žaơݳö”ľ˝“ówĎľÔú¸ů”ľÄŮ|ץŁÔÚ˝ŮQhžł¸üÚ ÍësľÄąłž°ĎÂŁŹĆóIłöşŁľÄľ×ÓßÝŇŃÓÉסÇóŇÄŁUŢDĎň˝¨šŠŞćígĐÔĹcżš_ôÁŚŁŹźÓËŮÄ“ÝpŮYŽa”ľÄśĚĆ˝żěÄŁĘ˝ß~Ďň“ÖŘŮYŽa”ľÄąžľŘťŻÉî¸űŁŹÍ¨ß^ÔÚ|ĂËĄ˘ÖĐ|ľČęPćI ^Óň˝¨ÔOŽaÄÜĄ˘ÔOÁ˘ŃĐ°lÖĐĐÄŁŹŹFÄ“żÍ”ľ˝“Ö÷”ľÄÉíˇÝŢDץŁÍŹrŁŹŇÔAIé_Ô´Ą˘ľ×ÖÎÄťŻşÍÓÎňé´úąíľÄÜÁŚÝłöŁŹŐýłÉéßB˝ÓČŤÇňĘĐöľÄĐÂňÁşĄŁĹäşĎřźŇşŁÍâžCşĎˇţŐĆ˝Ĺ_ľÄÖĆśČ×oş˝ŁŹÎ´íłÉšŚľÄĆóIąŘ˘ĘÇÄÇĐŠÄܢÖĐřšŠŞćÝĹcąžľŘťŻşĎŇÉîśČČںϣŹßMśřÉîśČÇśČëČŤÇňĐžW˝jľÄ“ČŤÇňÖ˛¸ůĐÍ”ĆóIĄŁ

ĄĄĄĄĎźšâÖÇěŐýĘ˝°l˛źĄśŇťŐžĘ˝łöşŁđľŘDĄˇŁŹÖúÁŚłöşŁĆóI°lŹFĐÂCÓöŁŹż´ľ˝¸üVéľÄÎ´íĄŁ

ĄĄĄĄ°ńÎĘŐ䥢¸ßšÜĘŐ䥢ČÚŮYĘŐ䥢ťîÓĘŐäżÉ°lËÍŕ]źţÖÁnews#citmt.cnŁ¨°Ń#QłÉ@ŁŠĄŁ

şŁóÉúłÉÖĐ...