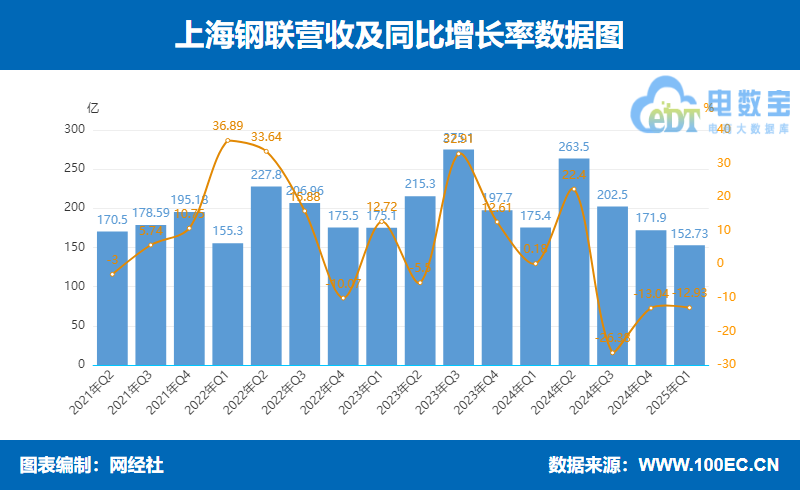

ÉÏšĢäÂŌŧžūķČ IĘÕ152.73|ÔŠÍŽąČ―ĩ12.93% ôĀû5187.32ČfÔŠÍŽąČÔö5.53%

ĄĄĄĄ4ÔÂ26ČÕĢŽÉÏšĢä°lēž2025ÄęŌŧžūóĄĢóļæï@ĘūĢŽđŦËūŌŧžūķČ IIĘÕČëé152.73|ÔŠĢŽÍŽąČÏÂ―ĩ12.93%;wÄļôĀûé5187.32ČfÔŠĢŽÍŽąČÔöéL5.53%;ŋÛ·ĮwÄļôĀûé3964.08ČfÔŠĢŽÍŽąČÏÂ―ĩ15.47%;ŧųąūÃŋđÉĘÕŌæ0.16ÔŠĄĢ

ĄĄĄĄ2025ÄęĩÚŌŧžūķČđŦËūÃŦĀûÂĘé1.53%ĢŽÍŽąČÏÂ―ĩ0.02°Ų·ÖücĢŽhąČÏÂ―ĩ0.14°Ų·Öüc;ôĀûÂĘé0.66%ĢŽÝ^ÉÏÄęÍŽÆÚÉÏÉý0.17°Ų·ÖücĢŽÝ^ÉÏŌŧžūķČÉÏÉý0.24°Ų·ÖücĄĢ

ĄĄĄĄ IIĘÕČëģКÅcÓŊĀûÄÜÁĶĩÄ―YÐÔŨŧŊ

ĄĄĄĄÉÏšĢäÂ2025ÄęŌŧžūķČØóĩþï@ĘūĢŽđŦËūŽF IIĘÕČë152.73|ÔŠĢŽÍŽąČÏÂ―ĩ12.93%ĢŽhąČÏÂ―ĩ11.15%ĄĢß@ŌŧÏÂŧŽÚ Ý·īÓģģöäčFëÉĖÐÐIÕûówÃæÅRĩÄÐčĮóĘÕŋsšÁĶĢŽÓČÆäĘĮđĐŠæ·þÕIÕÕžąČļßß_97.13%ĩÄĘÕČë―YĢŽĘđÆäĶīóŨÚÉĖÆ·―ŧŌŨēĻÓOéÃôļÐĄĢÖĩĩÃŨĒŌâĩÄĘĮĢŽąMđÜ IĘÕÏÂŧŽĢŽwÄļôĀû sÄæÝÔöéL5.53%ÖÁ5187.32ČfÔŠĢŽĩŦŋÛ·ĮôĀûÍŽąČÏÂ―ĩ15.47%ĢŽÕfÃũ·Į―ģĢÐÔpŌæĶĀûÔöéLÆðĩ―ęPæIÖ§ÎŨũÓÃĄĢ

ĄĄĄĄÃŦĀûÂĘÅcôĀûÂĘģĘŽF·ÖŧŊŨßÝĄĢóļæÆÚČÃŦĀûÂĘé1.53%ĢŽÍŽąČÎĒ―ĩ0.02°Ų·ÖücĢŽķøôĀûÂĘĖáÉýÖÁ0.66%ĢŽÍŽąČÉÏÉý0.17°Ų·ÖücĄĢß@·NąģëxÖũŌŠÔīÓÚÆÚégŲMÓÃĩÄīó·ųŧŊĢŽđŦËūÍĻß^šŋsäNĘÛĄĒđÜĀíĄĒŅаlĩČŲMÓÚÏÓpÉŲÖ§ģö2311.30ČfÔŠĢŽÆäÖÐØÕŲMÓÃ―ĩ·ųß_29.37%ĢŽï@ĘūģöÝ^ĩÄģÉąūđÜŋØÄÜÁĶĄĢ

ĄĄĄĄß\ IЧÂĘÅcđÉ|―YŨŧŊ

ĄĄĄĄÄß\ IÖļËíŋīĢŽžÓāÆ―ūųôŲYŪaĘÕŌæÂĘūSģÖÔÚ2.58%ĢŽŧųąūÃŋđÉĘÕŌæ0.16ÔŠĢŽhąČÔöéLï@ÖøĄĢÆÚégŲMÓÃÂĘŋØÖÆÔÚ0.89%ĢŽÍŽąČ―ĩĩÍ0.02°Ų·ÖücĢŽ·īÓģđŦËūÔÚ IĘÕĘÕŋsąģū°ÏÂČÔÄÜūSģÖß\ IЧÂĘĄĢÖĩĩÃęPŨĒĩÄĘĮĢŽđÉ|ôĩpÉŲ10.21%ÖÁ3.40ČfôĢŽôūųģÖđÉĘÐÖĩÔöéL10.11%ĢŽąíÃũŧIīažŊÖÐķČĖáÉýĢŽCÍķŲYÕßŋÉÄÜÕýÔÚžÓīóģÖ}ĄĢ

ĄĄĄĄIÕ―YÅcÐÐIķĻÎŧĩÄÔŲŌ

ĄĄĄĄŨũéīđÖąîIÓōB2BëÉĖīúąíĢŽÉÏšĢäÂĩÄĘÕČë―YÍđï@ÆäÖÜÆÚĖØÐÔĄĢđĐŠæ·þÕIÕÕžþ―^ĶÖũ§ĢŽķøĩþÓéĄĒŅÐūŋŨÉÔĩČļßļ―žÓÖĩIÕšÏÓÕžąČēŧŨã1%ĢŽß@·NÄĢĘ―ÔÚÐÐIÏÂÐÐÆÚČÝŌŨ·ÅīóIŋēĻÓĄĢÄÐÐI·ÖîŋīĢŽđŦËūąŧwéīđÖąŠÓÃÜžþ°åKĢŽĩŦÆäđĪIŧĨÂūWĄĒÎïÂūWĩČļÅÄîŲÐÔÅcëHIÕÖØÐÄīæÔÚŌŧķĻÆŦēîĢŽß@·NķĻÎŧēîŪŋÉÄÜÓ°íĘÐöđĀÖĩßÝĄĢ

ĄĄĄĄŪĮ°39.41ąķĩÄĘÐÓŊÂĘÅc0.08ąķĩÄĘÐäNÂĘÐÎģÉõrÃũĶąČĢŽ·īÓģģöÍķŲYÕßĶÆäÝpŲYŪaÆ―Å_rÖĩĩÄÕJŋÉĢŽĩŦŌēÐčūŊĖčīóŨÚÉĖÆ·ÖÜÆÚÏÂÐÐĶIŋĩÄģÖĀmÓ°íĄĢÎīíđŦËūÐčßMŌŧē―ŧŊĘÕČë―YĢŽ―ĩĩÍĶÎŌŧIÕĩÄŌĀŲĢŽÍŽržÓĩþ·þÕĩČĩŨÖŧŊIÕĩÄÍØÕđĢŽŌÔÆ―ŧŽÐÐIÖÜÆÚÐÔēĻÓ§íĩÄ_ôĄĢ

ĄĄĄĄÉÏšĢäÂĘĮøČîIÏČĩÄÁĒŨãšÚÉŦĄĒÓÐÉŦĄĒÄÜÔīŧŊđĪĄĒÞrŪaÆ·ĩČīóŨÚÉĖÆ·ĖáđĐÉĖIŲYÓ·þÕĄĒĩþŅÐūŋ·þÕĄĒëŨÓÉĖÕ·þÕž°ÆäÔöÖĩ·þÕĩÄŧĨÂūWÆ―Å_ūCšÏß\ IÉĖĄĢđŦËūúĀ@―ĻÔOīóŨÚÉĖÆ·ëŨÓÉĖÕÉúBówÏĩĩÄ°lÕđðÂÔĢŽÖðē―īōÔėÁËŌÔīóĩþéŧųĩAĩÄūW―jūCšÏŲYÓĄĒÉÏÏÂÓÎÐÐIŅÐūŋĄĒĢžŌFę ŨÉÔĄĒëÉĖ―ŧŌŨÆ―Å_ĄĒÖĮÄÜŧŊÔÆ}ĶĄĒÐÅÏĒŧŊÎïÁũĄĒđĐŠæ·þÕéŌŧówĩÄŧĨÂūWīóŨÚÉĖÆ·é]hÉúBČĶĄĢ

ĄĄĄĄÐÐIŲYÓĄĒÆóIÓBĄĒI―įÓ^ücĄĒ·åþŧîÓŋÉ°lËÍā]žþÖÁnews#citmt.cnĢĻ°Ņ#QģÉ@ĢĐĄĢ

šĢóÉúģÉÖÐ...