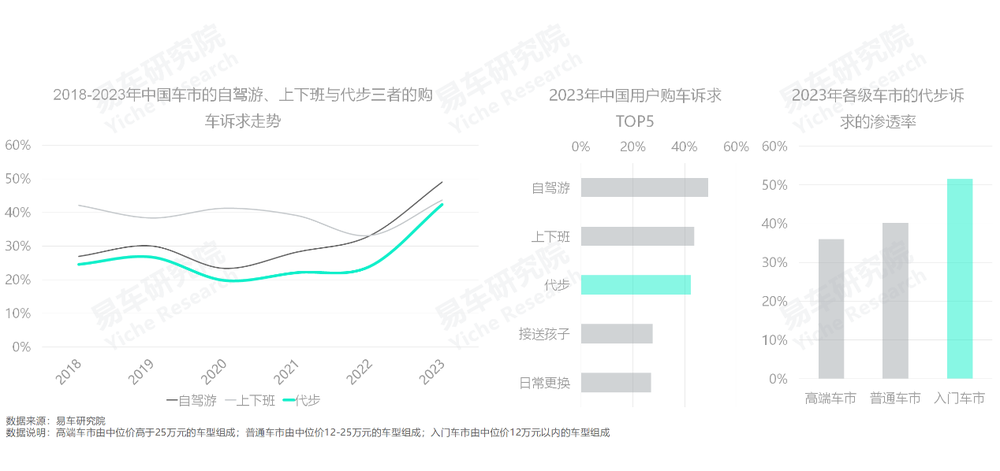

ęū▄ć蹊┐į║░l▓╝┤·▓Į▄ć╩ąČ┤▓ņł¾Ėµ(2023░µ)Ż║┤·▓ĮįVŪ¾š²ųž╦▄ųąć°╚ļķT▄ć╩ą

ĪĪĪĪ2019─ĻŻ¼ųąć°▄ć╩ąĄ─┤·▓ĮįVŪ¾╔²ų┴26.77%Ż¼Ą½╚²─Ļę▀ŪķŲ┌ķg(2020-2022─Ļ)┐ņ╦┘╗ž┬õų┴20%╔ŽŽ┬Ż¼ę“×ķĖ„ĄžĮø│ŻąįĘŌ│ŪĪóĘŌ╔╠ł÷Ą╚Ż¼│²┴╦╔ŽŽ┬░ÓŻ¼ūį±{ė╬Īó┤·▓ĮĄ╚ĘŪ▒žę¬ė├▄ćł÷Š░╩▄ĄĮśO┤¾Ž▐ųŲĪŻĘŌ┐ž═╗╚╗╚ĪŽ¹Ą─2023─ĻŻ¼▓╗╔┘┘Å▄ćįVŪ¾Č╝ėą┤¾Ę∙╠ß╔²Ż¼Ųõųą┤·▓Į┤¾Ę∙Ę┤ÅŚų┴42.36%;

ĪĪĪĪÅ─Ė„╝ē▄ć╩ą┐┤Ż¼2023─Ļ╚ļķT▄ć╩ąĄ─┤·▓ĮįVŪ¾ūŅ’@ų°Ż¼│¼▀^50%Ż¼╔²ų┴51.55%Ż¼┤¾Ę∙ŅIŽ╚ė┌Ųš═©▄ć╩ą║═Ė▀Č╦▄ć╩ąĪŻ┤·▓Įōu╔Ēę╗ūā×ķ╚ļķT▄ć╩ąĄ─Ą┌ę╗┘Å▄ćįVŪ¾Ż¼▓╗āH▌^║├ĮŌßī┴╦Į³ā╔╚²─Ļ×ķ╩▓├┤╬Õ┴Ō║Ļ╣ŌMINIEVĪó▒╚üåĄŽ║ŻļÓĪó▒╚üåĄŽ║Ż·tĪó╝¬└¹ą▄žłĄ╚┤¾┴┐╬óąĪą═ļŖäė▄ć╝Ŗ╝Ŗ▒¼┐ŅŻ¼Č°Ūę░čį°Įø▀│▀Õ’LįŲ╚ńĮ±┼e▓ĮŠSŲDĄ─└╩ę▌Īó▄Äę▌Īó╣■ĖźH6Ą╚┤¾┴┐ĮøØ·ą═╚╝ė═▄ć═ŲĄĮ┴╦ą┬╩«ūų┬Ę┐┌;

ĪĪĪĪ2024-2027─ĻŻ¼╚ń┤·▓Įį┌╚ļķT▄ć╩ąĄ─Ą┌ę╗įVŪ¾╬╗ų├▒╗▀Mę╗▓Į║╗īŹŻ¼ČÓöĄ╚ļķT▄ćą═ūį╚╗Ą├╩ūę¬┐╝æ]┤·▓ĮįVŪ¾ĪŻ╚ń┤·▓Įį┌Ųš═©▄ć╩ąĪóĖ▀Č╦▄ć╩ąĄ─įVŪ¾▒╗▀Mę╗▓Į╠ß╔²Ż¼▓┐ĘųŲš═©┼cĖ▀Č╦▄ćą═ę▓Ą├ĘeśO┐╝æ]┤·▓ĮįVŪ¾ĪŻ

ĪĪĪĪ2007─Ļų«Ū░Ż¼ųąć°╚ļķT▄ć╩ąęįŲš═©╝ę═źė├æ¶×ķų„Ż¼Š█Į╣╔ŽŽ┬░Ół÷Š░Ż¼ė┐¼F┴╦╠ņĮ“Ž─└¹ĪóŲµ╚QQĪóPOLOĪó’wČ╚Ą╚┤·▒Ē▄ćą═

ĪĪĪĪ20╩└╝o─®┼c21╩└╝o│§Ż¼ųąć°Ė─Ė’ķ_Ę┼╝ė╦┘═Ų▀MŻ¼š■Ė«łįøQž×Åž“Ž╚Ė╗Ħäė║¾Ė╗”Ą─Ė─Ė’└Ē─ŅŻ¼═©▀^ć°Ų¾╝µ▓óųžĮMĪóĖ▀ąŻöUšąĪóžøÄ┼╗»Ę┐Ė─Īó╚ĪŽ¹Ų¹▄ćŽ¹┘MŽ▐ųŲĄ╚╚½ĘĮ╬╗┼e┤ļŻ¼ĘeśO░lš╣├±ĀIĮøØ·┼c╚½┴”┤┘▀M╦Į╚╦Ž¹┘MĪŻųąć°╔ńĢ■║▄┐ņė┐¼F┴╦ę╗┼·Ž╚Ė╗╚║¾wŻ¼ĘeśO▀x┘ÅŖWĄŽA6LĪóč┼ķwĪóäP├└╚Ą╚┐šķg┤¾ĪóŲĘ┼Ų┴”ÅŖ║═▀mė├╔╠äšł÷Š░Ą─Ė▀Č╦▄ćŻ¼śŗĮ©┴╦ųąć°įńŲ┌Ą─ų„┴„▄ć╩ąĪŻ▀ĆĦäė┴╦įĮüĒįĮČÓĄ─╚║▒ŖīŹ¼F┴╦├ōžÜų┬Ė╗▒╝ąĪ┐ĄŻ¼║¾š▀ķ_╩╝▀x┘Å╠ņĮ“Ž─└¹ĪóŲµ╚QQĪó╝¬└¹║└ŪķĪóŌÅ─ŠŖW═žĪó┤¾▒ŖPOLOĪó▒Š╠’’wČ╚Ą╚╬óąĪą═▐I▄ćŻ¼śŗĮ©┴╦įńŲ┌Ą─╚ļķT▄ć╩ą;

ĪĪĪĪ2007─Ļų«Ū░Ą─įńŲ┌╚ļķT▄ć╩ąęį60║¾Īó70║¾×ķų„Ż¼š¹¾w─Ļ²g╚²╦─╩«ÜqŻ¼ī┘ė┌Ąõą═Ą─ęč╗ķųą─Ļė├æ¶ĪŻ«öĢrųąć°▀Ćø]┴„ąąūį±{ė╬Ż¼ė├▄ćš▀═∙═∙╩Ū╝ę└’Ą─Ēö┴║ų∙Ż¼╩╣Ą├ė├▄ćł÷Š░Ė▀Č╚Š█Į╣╔ŽŽ┬░ÓĪŻ«öĢrė╔ė┌ČÓöĄųąć°ŲĘ┼Ųø]ėą▐I▄ć╔·«a┘Y┘|Ż¼āHėą╠ņĮ“Ž─└¹ĪóŲµ╚Īó╝¬└¹Ą╚╔┘öĄųąć°ŲĘ┼ŲÅ─įńŲ┌╚ļķT▄ć╩ą╩▄굯¼┤¾▒ŖĪó▒Š╠’ĪóŌÅ─ŠĄ╚║Ż═ŌŲš═©ŲĘ┼Ų╩Ūų„ę¬╩▄굚▀ĪŻ

ĪĪĪĪ2007-2019─ĻŻ¼ųąć°╚ļķT▄ć╩ąęįŪÓ─Ļ╩ū┘Åė├æ¶×ķų„Ż¼Š█Į╣╔ŽŽ┬░Ół÷Š░Ż¼ė┐¼F┴╦▒╚üåĄŽF3ĪóĄ█║└EC7Īóą┬╔Ż╦■╝{Ą╚┤·▒Ē▄ćą═

ĪĪĪĪ2007─ĻŲŻ¼ųąć°▄ć╩ąĄ─Ž¹┘Mų„¾wŻ¼╝ė╦┘ė╔60║¾Īó70║¾ų„ī¦Ą─Ž╚Ė╗┼c║¾Ė╗Ą─ųą─Ļė├æ¶Ż¼Ž“ĮY╗ķ┘Å▄ć×ķų„Ą─80║¾ŪÓ─Ļė├æ¶▐DęŲĪŻ▓┐ĘųŪÓ─Ļ╝ę═źė├æ¶▀x┘Å┴╦└╩ę▌Īó╦┘“vĪó▄Äę▌Ą╚╩█ār╝»ųą12-18╚fį¬Ą─Šo£Éą═«aŲĘŻ¼śŗĮ©┴╦ą┬ų„┴„▄ć╩ąĪŻ▓┐ĘųŪÓ─Ļ╝ę═źė├æ¶▀x┘Å┴╦▒╚üåĄŽF3ĪóĄ█║└EC7Īó¼F┤·╚╝{Īó┤¾▒Ŗ╔Ż╦■╝{Īó╚š«aĻ¢╣ŌĄ╚╩█ār╝»ųą6-12╚fį¬Ą─Šo£Éą═«aŲĘŻ¼śŗĮ©┴╦ą┬╚ļķT▄ć╩ą;

ĪĪĪĪ2007─ĻŲ│╔×ķ╚ļķT▄ć╩ąą┬Ž¹┘Mų„┴”Ą─ŪÓ─Ļ╩ū┘Å╝ę═źė├æ¶Ż¼ī”┐šķgĄ╚ę¬Ū¾Ė³Ė▀Ż¼ų·═Ų«aŲĘė╔╬óąĪą═╔²╝ēų┴Šo£Éą═Ż¼Ą½ł÷Š░╚įŠ█Į╣╔ŽŽ┬░Ó;

ĪĪĪĪ2007─ĻŲŻ¼ķL│ŪĪó┴”Ę½Īó▒Ŗ╠®ĪóķL░▓Īóé„ņ„Ą╚Ė³ČÓųąć°ŲĘ┼Ų½@Ą├┴╦▐I▄ć╔·«a┘Y┘|Ż¼ęį╝░¼F┤·ĪóŲüåĪóč®Ę╠mĪó▒Š╠’Ą╚Ė³ČÓ║Ż═ŌŲĘ┼Ų═ČĘ┼┴╦╚ļķT╝ēŠo£Éą═▐I▄ćĪŻŖW═žĪóQQĄ╚╔Žę╗┤·╚ļķT«aŲĘ╝Ŗ╝Ŗ▒╗╠į╠ŁŻ¼Ą█║└Īó▒╚üåĄŽF3Īóą┬╔Ż╦■╝{Īóą┬Į▌▀_Īó╚╝{Ą╚ąįār▒╚Īó┐šķgĄ╚Ė³═╗│÷Ą─╚ļķT╝ēŠo£Éą═«aŲĘ┐ņ╦┘│╔×ķą┬ų„¾wĪŻŪ░Ų┌ČÓöĄųąć°ŲĘ┼Ų┼cČÓöĄ║Ż═ŌŲš═©ŲĘ┼ŲČ╝Å─╚ļķT▄ć╩ąĄ─┐ņ╦┘ēč┤¾ųą╩▄굯¼2017─ĻŲĄ─║¾Ų┌Ż¼╚ļķTĘ▌Ņ~┐ņ╦┘Š█Į╣ÅŖä▌ŲĘ┼Ų;

ĪĪĪĪ2015─ĻŻ¼ŖWĄŽĪó▒╝±YĪóīܱR╝ė╦┘─Ļ▌p╗»Ż¼ć°«a┴╦ŖWĄŽA3ĪóŖWĄŽQ3Īó▒╝±YGLAĪóīܱRX1Ą╚┤¾┴┐Č©ār20-30╚fį¬Ą─╚ļķT╝ē«aŲĘŻ¼śŗĮ©┴╦Ė▀Č╦╚ļķT▄ć╩ąĄ─ļrą╬ĪŻ

ĪĪĪĪ2020-2022─ĻŻ¼╚ļķT▄ć╩ą┐ņ╦┘▐DŽ“╝āļŖŻ¼Š█Į╣┤·▓ĮŻ¼│§Ų┌ė┐¼F┴╦║Ļ╣ŌMINIEVĪó║ŻļÓĪó└╩ę▌Īó▄Äę▌Ą╚┤·▒Ē▄ćą═

ĪĪĪĪ2020─ĻŲŻ¼ČÓöĄŪÓ─Ļ╝ę═źė├æ¶Ą─▀x┘Å▄ćą═Ż¼ė╔└╩ę▌Īó▄Äę▌Īó╣■ĖźH6Ą╚Šo£Éą═«aŲĘŻ¼╔²╝ēų┴č┼ķwĪóäP├└╚Īó═Šė^LĄ╚ųąą═«aŲĘŻ¼▓╗āHī¦ų┬Ą█║└Īó▒╚üåĄŽF3Īó╚╝{Īóą┬╔Ż╦■╝{Ą╚╔Žę╗┤·ų„┴”╚ļķT▄ćą═Ą─╩ął÷õN┴┐Ż¼╝Ŗ╝Ŗ│÷¼F┤¾Ę∙Ž┬╗¼┼c▒└▒PŻ¼╔§ų┴═Ż«aŻ¼Č°Ūę└╩ę▌Īó▄Äę▌Īó╣■ĖźH6Ą╚ČÓöĄį°Įø╩Ūų„┴„Šo£Éą═▐I▄ćĪóŠo£Éą═SUVĄ─╩ął÷╩█ārŻ¼╝Ŗ╝ŖŽ┬╠Įų┴12╚fį¬ęįā╚Ą─╚ļķT▄ć╩ą;

ĪĪĪĪŪÓ─Ļ─ąąį╝ė╦┘╬«┐sų«ļHŻ¼ųą─ĻĪóĖ▀²g┼c┼«ąįĄ╚ė├æ¶ät╝ė╦┘ė┐╚ļŻ¼ų·═Ų╚ļķT▄ć╩ąĄ─║╦ą─ł÷Š░ė╔╔ŽŽ┬░Ó▐DŽ“┤·▓ĮŻ¼│÷¼F┴╦╬Õ┴Ō║Ļ╣ŌMINIEVĪó▒╚üåĄŽ║ŻļÓĄ╚▓╗╔┘╝āļŖ▒¼┐Ņ«aŲĘŻ¼▓óų·═Ų└╩ę▌Īó▄Äę▌Ą╚╚╝ė═▄ćĄ─╩╣ė├ł÷Š░╝ė╦┘▐DŽ“┤·▓Į▄ć╩ą;

ĪĪĪĪ2020-2022─ĻŻ¼ą┬╚ļķT▄ć╩ąĄ─╩ął÷Ė±Šų┼cŽ¹┘M╠žš„│§┬ČČ╦─▀Ż¼Ūęųąć°ŲĘ┼ŲĄ┌ę╗┤╬ķ_╩╝š╝ō■ų„ī¦Ąž╬╗Ż¼ų„┴„ųąć°ŲĘ┼Ų┼c╔┘öĄ║Ż═ŌŲš═©ŲĘ┼Ų╩▄ęµĪŻ

ĪĪĪĪ2023─ĻŻ¼▒¼░l╩Įį÷ķLĄ─┤·▓ĮįVŪ¾Ż¼╝ė╦┘ųž╦▄ųąć°╚ļķT▄ć╩ąŻ¼╝āļŖ+╣Ø─▄Ą─ą┬ļp┬▌ą²Ž¹┘MĮYśŗ▄S╚╗╝ł╔Ž

ĪĪĪĪ2022─ĻĄūŻ¼ĘŌ┐ž═╗╚╗Ę┼ķ_Ż¼ęį╝░ārĖ±æ═╗╚╗╝ėäĪĪóį÷┘Åš╝▒╚╝ė╦┘╠ß╔²Ą╚Ż¼╣▓═¼┤┘│╔┴╦2023─Ļ┤·▓Į┘Å▄ćįVŪ¾▒¼░l╩Įį÷ķLų┴42.36%;

ĪĪĪĪ2023─Ļ▒¼░l╩Įį÷ķLĄ─┤·▓ĮįVŪ¾Ż¼╝ė╦┘ųž╦▄╚ļķT▄ć╩ąŻ║└^╬Õ┴Ō║Ļ╣ŌMINIEVĪó▒╚üåĄŽ║ŻļÓ║¾Ż¼2023─Ļė┐╚ļ┴╦╬Õ┴Ō└_╣¹Īó▒╚üåĄŽ║Ż·tĄ╚Ė³ČÓ═¼śėŠ▀ėąÅŖ┤¾ĖéĀÄ┴”Ą─ļŖäė▄ć;└╩ę▌Īó▄Äę▌Īó╣■ĖźH6Ą╚╚ļķT╚╝ė═▄ćĄ─ė├æ¶─Ļ²gĮYśŗŻ¼╝ė╦┘Ž“ųą─Ļ╗»āAą▒Ż¼╩╣ė├ł÷Š░╝ė╦┘▐DŽ“┤·▓Į;2023─Ļ│§ŪžPLUS│ų└mÅŖ╗»ārĖ±æŻ¼╣┌▄Ŗ░µŲ▓ĮārĮĄų┴10╚fį¬ęįā╚Ż¼┐ņ╦┘│╔×ķ╚ļķT▄ć╩ąĄ─ą┬ŅI▄Ŗ▄ćą═Ż¼│ų└m▒Ż│ųī”└╩ę▌Īó▄Äę▌Ą╚╚╝ė═▄ćĄ─Ė▀ē║æBä▌;2023─ĻĄūŻ¼ķL░▓åóį┤A05Īó╬Õ┴ŌąŪ╣ŌĄ╚Ė³ČÓ╣Ø─▄«aŲĘ╝ė╦┘ė┐╚ļŻ¼╣▓═¼Ūų╬g╚ļķT▄ć╩ąĄ─╚╝ė═▄ćĘ▌Ņ~;

ĪĪĪĪ2023─Ļ▒¼░l╩Įį÷ķLĄ─┤·▓ĮįVŪ¾Ż¼ų·═Ų╚ļķT▄ć╩ąā╚▓┐Ė±Šųč▌ūāŻ¼│§▓Įą╬│╔┴╦╝āļŖ+╣Ø─▄Ą─ą┬ļp┬▌ą²Ž¹┘MĮYśŗĪŻ

ĪĪĪĪėą┤·▓ĮįVŪ¾Ą──ą┼«ė├æ¶▓Ņ«É’@ų°Ż¼─ąąįš¹¾w─Ļ²gĖ▀│÷┼«ąį5ÜqŻ¼ęč╗ķ┼cėą║óš╝▒╚Ė▀│÷┼«ąį10%~15%

ĪĪĪĪ2023─ĻŻ¼▒¼░l╩Įį÷ķLĄ─┤·▓Į┘Å▄ćįVŪ¾Ą──ą┼«ė├æ¶▓Ņ«É’@ų°Ż¼Å──Ļ²gČ╬┐┤Ż¼─ąąį╝»ųą30-45ÜqŻ¼š¹¾w▒╚╝»ųą25-40ÜqĄ─┼«ąįĖ▀│÷5ÜqĪŻė╔ė┌š¹¾w─Ļ²gĖ▀ė┌┼«ąįŻ¼ėą┤·▓ĮįVŪ¾Ą──ąąįĄ─ęč╗ķ▒╚└²Ė▀▀_83%Ż¼ėą║ó▒╚└²īóĮ³80%Ż¼▓╗╝sČ°═¼Ė▀│÷┼«ąį10%-15%;

ĪĪĪĪėą┤·▓ĮįVŪ¾Ą──ą┼«ė├æ¶į┌─Ļ²gČ╬Īó╗ķė²ĘĮ├µĄ─Š▐┤¾▓Ņ«ÉŻ¼└Ēšō╔ŽĢ■ī¦ų┬ā╔š▀ī”æ¬Ą─┤·▓Į«aŲĘę▓ėąŠ▐┤¾▓Ņ«ÉŻ¼╚ńĖ³─Ļ▌p┼«ąįĄ─┤·▓ĮįVŪ¾┐╔─▄Ų½Ģr╔ąŻ¼─ąąį┐╔─▄Ų½ųąė╣╗“▒Ż╩žĪŻęŌ╬Čų°ę╗┐Ņ«aŲĘ┐╔─▄¤oĘ©ėąą¦ØMūŃ┤·▓Į╗“╚ļķT▄ć╩ąĄ─╦∙ėąąĶŪ¾Ż¼▀@ī”▄ćŲ¾╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ

ĪĪĪĪėą┤·▓ĮįVŪ¾Ą──ą┼«ė├æ¶▓Ņ«É’@ų°Ż¼┼«ąįĄ─š¹¾wīWÜvĪóļAīė┼c│Ū╩ą╝ēäeŠ∙ā×ė┌─ąąį

ĪĪĪĪ2023─ĻŻ¼ėą┤·▓Į┘Å▄ćįVŪ¾Ą──ą┼«ė├æ¶Ż¼│²┴╦─Ļ²gĪó╗ķė²ėą▌^┤¾▓ŅäeŻ¼īWÜvĪóļAīė┼c│Ū╩ą╝ēäeę▓ėą▌^┤¾▓Ņ«ÉŻ║┼«ąįėą82%Įė╩▄▀^Ė▀Ą╚Į╠ė²Ż¼▒╚─ąąįĖ▀│÷15%;┼«ąįėą55%ī┘ė┌ųą«a╝░ęį╔ŽŻ¼─ąąįāHėą40%;┼«ąįėą64%ŠėūĪė┌Č■ŠĆ╝░ęį╔ŽĄ─┤¾│ŪŻ¼Ųõųąę╗ŠĆ│Ū╩ąš╝▒╚23%Ż¼─ąąį┤¾│Ūš╝▒╚āHėą56%Ż¼Ųõųąę╗ŠĆš╝▒╚āHėą14%;

ĪĪĪĪėą┤·▓ĮįVŪ¾Ą─┼«ąįĄ─īWÜvĪóļAīė║═│Ū╩ąĘų▓╝Š∙ā×ė┌─ąąįŻ¼└Ēšō╔ŽŻ¼ę▓Ģ■ī¦ų┬ā╔š▀į┌Š▀¾wĄ─┤·▓Į«aŲĘīė├µėąŠ▐┤¾▓Ņ«ÉŻ¼╚ń║¼Į┴┐Ė³Ė▀Ą─┼«ąįĄ─┤·▓ĮįVŪ¾Ż¼▓╗Ģ■ŠųŽ▐ė┌12╚fį¬ęįā╚Ą─╚ļķT▄ć╩ąŻ¼ųT╚ńModel 3ĪóśOļ┤001Īó╬ĄüĒET5Ą╚ę╗ŽĄ┴ąĖ▀Č╦╝āļŖ«aŲĘŻ¼Č╝ėą┐╔─▄│╔×ķ┼«ąįĄ─ųž³c▀x┘Åī”Ž¾ĪŻ2023─ĻĄū-2024─Ļ│§Ż¼ėųė┐╚ļ┴╦ąŪ╝oį¬ESĪóųŪĮńS7Īóåóį┤A07Ą╚ę╗ČčĖ▀Č╦╝āļŖ«aŲĘŻ¼ėą┤·▓ĮįVŪ¾Ą─┼«ąįė├æ¶└Ēæ¬ę²ŲŽÓĻP▄ćŲ¾Ą─Ė▀Č╚ųžęĢĪŻ

ĪĪĪĪØMūŃ─ą┼«┤·▓ĮįVŪ¾Ą─Š▀¾w«aŲĘ▓Ņ«É’@ų°Ż¼─ąąįĖ³Ų½╚╝ė═▄ć┼cSUVŻ¼┼«ąįĖ³Ų½ļŖäė▄ć┼c▐I▄ć

ĪĪĪĪ2023─ĻŻ¼ė╔ė┌ėą┤·▓ĮįVŪ¾Ą──ą┼«ė├æ¶ėąŠ▐┤¾▓Ņ«ÉŻ¼╩╣Ą├│ąĮėā╔š▀┤·▓ĮįVŪ¾Ą─Š▀¾w«aŲĘę▓ėą’@ų°▓Ņ«ÉŻ║Å──▄į┤ą╬╩Į┐┤Ż¼─ąąįįVŪ¾Ė³Ų½╚╝ė═▄ćŻ¼š╝▒╚Į³46%Ż¼Ė▀│÷┼«ąį╩«ČÓéĆ³cĪŻļSų°ŪžPLUSĪóåóį┤A05Īó╬Õ┴ŌąŪ╣ŌĄ╚Ė³ČÓ╣Ø─▄«aŲĘė┐╚ļŻ¼╬┤üĒėą┐╔─▄Ģ■╝ė╦┘╣Ø─▄╗»ĪŻ┼«ąįĖ³Ų½╝āļŖäėŻ¼š╝▒╚│¼42%;Å─ŲĘŅÉ┐┤Ż¼─ąąįĖ³Ų½SUVŻ¼š╝▒╚═╗ŲŲ50%Ż¼┼«ąįĖ³Ų½▐I▄ćŻ¼š╝▒╚Į³50%;

ĪĪĪĪļSų°╚ļķT▄ć╩ąĄ─┘Å▄ćįVŪ¾╝ė╦┘▐DŽ“┤·▓ĮŻ¼ęį╝░└╩ę▌Īó▄Äę▌Īó╣■ĖźH6Ą╚▓╗öÓĮĄār┤┘õN┼cė┐╚ļ╚ļķT▄ć╩ąŻ¼╔Ž╩÷╚╝ė═▄ćĄ─║¾└mĖ─┐Ņ«aŲĘŻ¼▓╗Ą├▓╗┐╝æ]ė├æ¶Ą─┤·▓ĮąĶŪ¾┼cł÷Š░Ż¼┐šķgĄ╚ÖÓųžĢ■▒╗ĮĄĄ═Ż¼╣Ø─▄Ą╚Ģ■▒╗╠ß╔²ĪŻ

ĪĪĪĪØMūŃ─ą┼«┤·▓ĮįVŪ¾Ą─Š▀¾w«aŲĘ▓Ņ«É’@ų°Ż¼─ąąįĖ³Ų½ų„┴„ŲĘ┘|┼cĮøØ·ųąė╣Ż¼┼«ąįĖ³Ų½Š½ų┬Ģr╔ą┼cų„┴„ŲĘ┘|

ĪĪĪĪŠ═«aŲĘ╠žš„┐┤Ż¼ėą┤·▓ĮįVŪ¾Ą──ąąįĖ³Ų½ų„┴„ŲĘ┘|ą═ĪóĮøØ·ųąė╣ą═║═┤¾ÜŌĖ▀Č╦ą═Ż¼╚²š▀š╝▒╚Ęųäe×ķ30.12%Īó24.37%Īó17.32%Ż¼┼«ąįĖ³Ų½Š½ų┬Ģr╔ąĪóų„┴„ŲĘ┘|║═┴„ŠĆ▀\äėŻ¼╚²š▀š╝▒╚Ęųäe×ķ22.56%Īó20.17%Īó16.50%;

ĪĪĪĪė╔ė┌ų„┴„ŲĘ┘|ą═«aŲĘęįųąą═▐I▄ćĪóųąą═SUVĄ╚×ķų„Ż¼į┘╝ė─ąąį┤·▓ĮįVŪ¾╩ū▀xų„┴„ŲĘ┘|ą═Ż¼ęŌ╬Čų°╚ļķT╝ēųąą═▐I▄ćĪó╚ļķT╝ēųąą═SUVā╔┤¾╝ÜĘų▄ć╩ą┤µį┌▀Mę╗▓Įēč┤¾Ą─┐╔─▄Ż¼ę▓ęŌ╬Čų°╚ļķT▄ć╩ąĄ─š¹¾wārģ^ėą▀Mę╗▓Į╠ß╔²Ą─┐╔─▄;

ĪĪĪĪė╔ė┌Š½ų┬Ģr╔ąą═ęįąĪą═×ķų„║═ų„┴„ŲĘ┘|ą═ęįųąą═×ķų„Ż¼į┘╝ė┼«ąį┤·▓ĮįVŪ¾Š█Į╣Š½ų┬Ģr╔ąą═║═ų„┴„ŲĘ┘|ą═Ż¼ęŌ╬Čų°┼«ąį┤·▓ĮįVŪ¾┤µį┌ā╔śOĘų╗»Ą─┐╔─▄Ż¼ę╗▓┐ĘųŠ█Į╣12╚fį¬Ą─╚ļķT▄ć╩ąŻ¼┴Ēę╗▓┐ĘųŠ█Į╣ųąĖ▀ārģ^ĪŻ

ĪĪĪĪ│²┴╦▓Ņ«ÉŻ¼─ą┼«┤·▓ĮįVŪ¾ę▓ėąŽÓ═¼ų«╠ÄŻ¼Č╝ĘŪ│ŻūóųžārĖ±┼cųąć°ŲĘ┼Ų

ĪĪĪĪ2023─ĻŻ¼Å─╚╦ĄĮ▄ćŻ¼ļm╚╗─ą┼«ė├æ¶Ą─┤·▓ĮįVŪ¾▓Ņ«É’@ų°Ż¼Ą½ę▓ėąŅÉ╦ŲĄ─ĄžĘĮŻ║Š═ĻPūó³c┐┤Ż¼─ą┼«ė├æ¶Č╝ĘŪ│ŻŠ█Į╣ārĖ±Ż¼─ąąįš╝▒╚Ė▀▀_75.76%Ż¼┼«ąįš╝▒╚Ė▀▀_77.46%ĪŻę▓Ė„ėą╠ž╔½Ż¼─ąąį┤·▓Į│²┴╦ĻPūóārĖ±Ż¼▀ĆėąŲĘ┘|┼c░▓╚½Ż¼┼«ąį│²┴╦ārĖ±Ż¼▀ĆėąŲĘ┼Ų┼cįņą═;Š═ć°äe┐┤Ż¼─ą┼«ė├æ¶Č╝╩ū▀xųąć°ŲĘ┼ŲŻ¼─ąąįš╝▒╚═╗ŲŲ50%Ż¼┼«ąįĮėĮ³50%Ż¼Č╝╠Äė┌▀b▀bŅIŽ╚╬╗ų├;

ĪĪĪĪūóųžārĖ±Ż¼ęŌ╬Čų°▄ćŲ¾ĀÄ╚Ī┤·▓Įė├æ¶Ż¼╩ūę¬═╗│÷Ą─Š═╩Ūąįār▒╚Ż¼ę▓▓┐Ęųšf├„×ķ╩▓├┤ārĖ±Ą═Ą─╚ļķT▄ć╩ąĄ─┤·▓ĮįVŪ¾Ė³═╗│÷;┤·▓Į▄ć╩ąš²╩Ūųąć°ŲĘ┼ŲĮ³ā╔╚²─Ļ┐ņ╦┘ß╚ŲĄ─║╦ą─═╗ŲŲ┐┌ų«ę╗Ż¼╬┤üĒ╚ń┤·▓ĮįVŪ¾│ų└m╠ß╔²Ż¼ėą═¹▀Mę╗▓Į║╗īŹųąć°ŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪ2023─ĻŻ¼åó│ĮŅIŃĢ─ąąįų„┴„ŲĘ┼Ų┤·▓ĮįVŪ¾ØB═Ė┬╩┼┼ąą░±Ż¼▒╚üåĄŽŅIŃĢ─ąąįų„┴„ŲĘ┼Ų┤·▓ĮįVŪ¾╩ąš╝┬╩┼┼ąą░±

ĪĪĪĪ2023─ĻŻ¼ė╔ė┌─ąąį┤·▓ĮįVŪ¾Ą─┤¾╩ÕĪóęč╗ķĪóėą║óŻ¼ųąĄ═īWÜvĪó╣żąĮļAīė┼cųąąĪ│Ū╩ąĄ╚ś╦║׎Óī”═╗│÷Ż¼╩╣Ą├┤·▓ĮįVŪ¾ØB═Ė┬╩TOP20ųąŻ¼ė┐╚ļ┴╦┤¾┴┐ĮøØ·ą═╚╝ė═ŲĘ┼ŲŻ¼Ųõųąåó│ĮĪó’L╣ŌĪó’L╔±╬╗ŠėTOP3Ż¼ŠoļSŲõ║¾Ą─ŅÉ╦ŲŲĘ┼Ų▀ĆėąĮ▌▀_ĪóŲµ╚ĪóÜW╔ąĪóķL░▓Īó╚š«aĪó┤¾▒ŖĪó╝¬└¹ĪóĮ▌═ŠĄ╚ĪŻ2024─ĻŻ¼į┌▄ćŲ¾╝ė╦┘Ž“ą┬─▄į┤▐Dą═Ą─▀^│╠ųąŻ¼╔Ž╩÷╚╝ė═▄ćŲĘ┼Ų▓╗╝sČ°═¼Ģ■├µ┼RĖ³ī└▐╬Ą─▀xō±Ż¼ę¬├┤▒╗ÆüŚēŻ¼ę¬├┤ūį╔·ūį£ńĪŻ─ąąį┤·▓ĮįVŪ¾Ą─ß╚ŲŻ¼▓╗āHĮo╔Ž╩÷ŲĘ┼Ų╠ß╣®┴╦ą┬ÖCė÷Ż¼ę▓×ķųąć°Ą─“┴«ārŲĘ┼Ų”ķ_═ž┴╦ą┬┐šķg;

ĪĪĪĪ╔Ņ╦{ĪóķL░▓ą┬─▄į┤ĪóŲµ╚ą┬─▄į┤Īó╬Õ┴ŌĪó╬ĄüĒĪóÜW└ŁĪó╠ž╦╣└ŁĄ╚▓┐Ęųą┬─▄į┤ŲĘ┼ŲŻ¼ę▓ė┐╚ļ┴╦─ąąį┤·▓ĮØB═Ė┬╩TOP20░±å╬Ż¼ļm╚╗─ąąįš¹¾w▓╗╩Ū╝āļŖ«aŲĘĄ─Ž¹┘Mų„┴”Ż¼Ą½ų┴╔┘ėą┤·▓ĮįVŪ¾Ą──ąąįŻ¼ę▓─▄×ķ╝āļŖ«aŲĘ┼cŲĘ┼ŲŻ¼žĢ½Ię╗Č©Ą─õN┴┐;

ĪĪĪĪāHėą╚š«aĪó┤¾▒ŖĪóč®Ę╠mĄ╚╔┘öĄ║Ż═ŌŲĘ┼ŲŻ¼╬╗┴ą─ąąį┤·▓ĮįVŪ¾ØB═Ė┬╩TOP20Ż¼ī”─┐Ū░ę└┐┐┤¾ęÄ─ŻĮĄār┤┘õNČ°┤╣╦└ÆĻį·Ą─║Ż═ŌŲš═©ŲĘ┼ŲČ°čįŻ¼▓óĘŪ║├╩┬Ż¼

ĪĪĪĪÅ──ąąį┤·▓ĮįVŪ¾Ą─╩ąš╝┬╩┼┼ąą░±┐┤Ż¼▒╚üåĄŽ▀b▀bŅIŽ╚Ż¼▒ŲĮ³15%Ż¼ŪžPLUSĪó╦╬proĄ╚ąįār▒╚═╗│÷Ą─▄ćą═Ż¼▓╗āH▀m║Ž─ąąį┤·▓ĮŻ¼Č°ŪęŠ▀ėąÅŖ┤¾Ą─╩ął÷ĖéĀÄ┴”ĪŻ╠ĮŠ┐į┌▒╚üåĄŽŲĘ┼ŲĄ─═§│»Īó║Żč¾ā╔┤¾¼Fėą¾wŽĄŽ┬Ż¼┼Óė²Š█Į╣╚ļķT▄ć╩ąĄ─ą┬ŲĘ┼ŲĄ─īŹļHārųĄūāĄ├įĮüĒįĮ┤¾ĪŻ

ĪĪĪĪ2023─ĻŻ¼SmartŅIŃĢ┼«ąįų„┴„ŲĘ┼Ų┤·▓ĮįVŪ¾ØB═Ė┬╩┼┼ąą░±Ż¼▒╚üåĄŽŅIŃĢ┼«ąįų„┴„ŲĘ┼Ų┤·▓ĮįVŪ¾╩ąš╝┬╩┼┼ąą░±

ĪĪĪĪ2023─ĻŻ¼ė╔ė┌┼«ąį┤·▓ĮįVŪ¾Ą──Ļ▌p╗»Īóå╬╔ĒĪó¤o║óĪóĖ▀īWÜvĪóĖ▀ļAīėĪó┤¾│Ū╩ąĄ╚ś╦║׎Óī”═╗│÷Ż¼╩╣Ą├┤¾┴┐ÅłōPĢr╔ąĪóéĆąį┼cĖ▀Č╦ś╦║ץ─ą┬─▄į┤ŲĘ┼Ų┼cĖ▀Č╦ŲĘ┼ŲŻ¼╬╗┴ą┼«ąį┤·▓ĮįVŪ¾ØB═Ė┬╩TOP20ąą┴ąĪŻsmartęį80.05%ŅIŃĢ┼«ąį┤·▓ĮįVŪ¾ØB═Ė┬╩┼┼ąą░±Ż¼ÜW└ŁĪó╬Õ┴ŌĪóśOļ┤ĪóķL░▓ą┬─▄į┤Īó└ū┐╦╦_╦╣ĪóäPĄŽ└Ł┐╦Ą╚ŠoļSŲõ║¾;

ĪĪĪĪęū▄ć蹊┐į║š{čą░l¼FŻ¼BBAė├æ¶Ą─┤·▓ĮŅA╦Ń╝»ųą10-20╚fį¬Ż¼smart╚ń─▄Ž┬╠Į▓óŠ█Į╣15-20╚fį¬ārģ^Ż¼ŽÓą┼Ģ■╬³ę²┤¾┴┐BBAĄ─ā×┘|└Žė├æ¶;

ĪĪĪĪÅ─┼«ąį┤·▓ĮįVŪ¾Ą─╩ąš╝┬╩┼┼ąą░±┐┤Ż¼▒╚üåĄŽ╚į╩Ū▀b▀bŅIŽ╚Ż¼│¼▀^14%Ż¼Ųõ║Ż·tĪó║ŻļÓĪóį¬PLUSĄ╚╝āļŖąĪ▄ćŻ¼╩Ū▓╗╔┘┤·▓Į┼«ąįĄ─╩ū▀x«aŲĘĪŻŖWĄŽĪó▒╝±YĪó┤¾▒ŖĪóīܱRĄ╚ŠoļSŲõ║¾Ż¼į┘┤╬šf├„BBAĄ─į┌╚Aą┬─▄į┤═╗ŲŲ┐┌į┌┼«ąįŻ¼ė╚Ųõ╩Ū┼«ąįĄ─┤·▓Įł÷Š░Ż¼▓╗ę¬ę╗Ė∙ĮŅšš░ß“ė═ļŖŲĮ╠µ”æąg!

ĪĪĪĪ─┐Ū░Ż¼Š█Į╣╝āļŖĄ─╬ĄüĒĪóśOļ┤ĪóąĪ∙iĄ╚▓╗╔┘ą┬─▄į┤ŲĘ┼ŲČ╝ėąą®ī└▐╬Ż¼ūį╔ĒĄ─ė├æ¶ĮYśŗ┼cł÷Š░įĮüĒįĮŠ█Į╣┼«ąį║═┤·▓ĮĪŻ┼«ąį┤·▓ĮįVŪ¾Ą─┐ņ╦┘ßīĘ┼Ż¼ø]£╩Š═╩Ū╬ĄüĒĪóśOļ┤ĪóąĪ∙iĄ╚ą┬─▄į┤ŲĘ┼ŲūŅ║¾ū÷┤¾ū÷ÅŖĄ─łįČ©╗∙╩»ĪŻ

ĪĪĪĪ2024-2027─ĻŻ¼ŅA┼ąš¹¾w┤·▓ĮįVŪ¾╚įĢ■╠ß╔²Ż¼įō┌ģä▌ėą└¹ė┌▄ćŲ¾ĘeśO═┌Š“ą┬į÷ķL┐šķg┼c║╗īŹ╚ļķT▄ć╩ą

ĪĪĪĪ2023─Ļę▀ŪķĘŌ┐ž═╗╚╗Ę┼ķ_Ż¼ē║ęųęčŠ├Ą─┤·▓ĮįVŪ¾│÷¼F▒¼░l╩Įį÷ķLĪŻŲõųą─ą┼«┤·▓ĮįVŪ¾▓Ņ«É’@ų°Ż¼─ąąįŲ½╚╝ė═ĪóSUVĄ╚Ż¼┼«ąįŲ½╝āļŖĪó▐I▄ćĄ╚;

ĪĪĪĪ2020-2023─ĻŻ¼╬Õ┴ŌMINIEVĪó║ŻļÓĄ╚▓╗╔┘ļŖäė▄ćŻ¼└╩ę▌Īó▄Äę▌Īó╣■ĖźH6Ą╚▓╗╔┘ĮøØ·ą═╚╝ė═▄ćŻ¼Č╝ęč╩▄ęµė┌┤·▓ĮįVŪ¾ĪŻåó│ĮĪósmartĘųäeŅIŃĢ2023─Ļ─ą┼«ė├æ¶┤·▓ĮįVŪ¾ų„┴„ŲĘ┼ŲĄ─ØB═Ė┬╩┼┼ąą░±Ż¼▒╚üåĄŽį┌─ą┼«ė├æ¶┤·▓ĮįVŪ¾Ą─╩ąš╝┬╩┼┼ąąųąČ╝▀b▀bŅIŽ╚;

ĪĪĪĪ╗∙▒ŠŅA┼ą2024─Ļųąć°▄ć╩ąĄ─┤·▓ĮįVŪ¾Ģ■▓┐Ęų╗žš{Ż¼Ą½╬┤üĒ╦─╬Õ─Ļ╚įĢ■▒Ż│ųš¹¾wį÷ķLū▀ä▌Ż¼2027─Ļ┤·▓ĮįVŪ¾ėą═¹╠¶æ45%;

ĪĪĪĪ─┐Ū░Ż¼╬Õ┴ŌĪó▒╚üåĄŽĪó╬ĄüĒĪóąĪ∙iĄ╚ę╗┤¾Ččą┬─▄į┤ŲĘ┼ŲŻ¼Č╝├µ┼R╚ń║╬▀Mę╗▓Į═žš╣╩ął÷į÷ķL┐šķgĄ─ć└Š■╠¶æŻ¼┤¾▒ŖĪó╚š«aĪóäe┐╦Īó¼F┤·Ą╚ę╗┤¾Čč╚╝ė═▄ćŲĘ┼ŲŻ¼═¼śė├µ┼R▐Dą═╔²╝ēĄ─ć└Š■╠¶æĪŻ2024-2027─ĻŻ¼ĘeśO▓╝Šų┤·▓Į▄ć╩ąĪó┼¼┴”śŗĮ©ėą─ą┼«▓Ņ«É╗»Ą─┤·▓Į«aŲĘ¾wŽĄ║═╚½├µ═╗│÷ąįār▒╚Ż¼īó│╔×ķČÓöĄ▄ćŲ¾Ą─║╦ą─æ┬įŻ¼ė╚Ųõ╩ŪõN┴┐╝»ųą╚ļķT▄ć╩ąĄ─▄ćŲ¾ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...