Ę┤╩ž×ķ╣źĖ─╔Ų└¹ØÖĮYśŗ ╔Ž║Ż╝ę╗»Č■╝ŠČ╚─µä▌į÷ķL▒│║¾

ĪĪĪĪ│÷ŲĘ | äōśIūŅŪ░ŠĆ

ĪĪĪĪū„š▀ | ┴∙Ž▓

ĪĪĪĪŠÄ▌ŗ | ķWļŖ

ĪĪĪĪ├└ŠÄ | Ū±╠Ē

ĪĪĪĪīÅ║╦ | Ē×╬─

ĪĪĪĪ├└Ŗy╩ął÷žōųžŪ░ąąŻ¼Ą½ę▓▓╗öÓš╣┬Č│÷╔·ķLĒgąįĪŻ

ĪĪĪĪ8į┬28╚šŻ¼╔Ž║Ż╝ę╗»░l▓╝2023─Ļ░ļ─Ļł¾Ż¼╔Ž░ļ─Ļ╣½╦ŠīŹ¼FĀI╩š36.29ā|į¬Ż¼ŲõųąŻ¼Č■╝ŠČ╚ĀI╩š16.5ā|į¬Ż¼═¼▒╚į÷ķL3.26%Ż¼Č■╝ŠČ╚ć°ā╚śIäšĀI╩š═¼▒╚į÷ķL▀_10.20%ĪŻ

ĪĪĪĪ▀M╚ļĄ┌Č■╝ŠČ╚Ż¼╔Ž║Ż╝ę╗»š²į┌ėŁüĒ╗ųÅ═ąįį÷ķLĪŻ

ĪĪĪĪūįĄ┌Č■╝ŠČ╚ķ_╩╝Ż¼╔Ž║Ż╝ę╗»š{š¹┴╦ĮøĀI▓▀┬įŻ¼═©▀^╝ė┤¾ŲĘ┼Ų═ČĘ┼üĒöU┤¾į÷ķLä▌─▄Ż¼▓óų·┴”ŲņŽ┬Ė▀├½└¹ūo─wŲĘśIäšīŹ¼F╝s27%Ą─’@ų°į÷ķLŻ¼ė╔┤╦ę▓Ħäė╣½╦Šė»└¹─▄┴”╠ß╔²Ż¼▓óę╗Č©│╠Č╚Ž¹╗»┴╦║Ż═ŌśI䚎┬╗¼Ä¦üĒĄ─ē║┴”ĪŻ

ĪĪĪĪ2023─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š├½└¹┬╩60.25%Ż¼═¼▒╚╔Ž╔²0.34éĆ░┘Ęų³cĪŻÜw─Ėā¶└¹ØÖ═¼▒╚į÷ķL│¼▀^90%ĪŻ

ĪĪĪĪų╗╩ŪŻ¼į┌Ž¹┘MÅ═╠Kę└╚╗▓©äėĄ─«öŽ┬Ż¼╔Ž║Ż╝ę╗»ūo─wŲĘśI䚥─ÅŖä▌į÷ķL╩Ūʱ┐╔│ų└m?▀\ĀI▓▀┬įĄ─š{š¹Ż¼ėųīó╚ń║╬ė░Ēæ╣½╦Š╬┤üĒū▀ä▌?

ĪĪĪĪ1Īó├└ŖyśIäš│╔ĻPµIūź╩ųŻ¼Č■╝ŠČ╚─µä▌į÷ķL27%

ĪĪĪĪČ■╝ŠČ╚Ż¼╔Ž║Ż╝ę╗»ūo─wŲĘśIäšīŹ¼F27%Ą─į÷ķLŻ¼▓ó▓╗╩Ūę╗╝■╚▌ęūĄ─╩┬ĪŻ

ĪĪĪĪć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼Į±─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█Ņ~│╩¼F1-4į┬╝ė╦┘╔ŽØqŻ¼5-7į┬į÷╦┘┐ņ╦┘╗ž┬õĄ─┌ģä▌ĪŻ

ĪĪĪĪ(łD / ć°╝ęĮyėŗŠų)

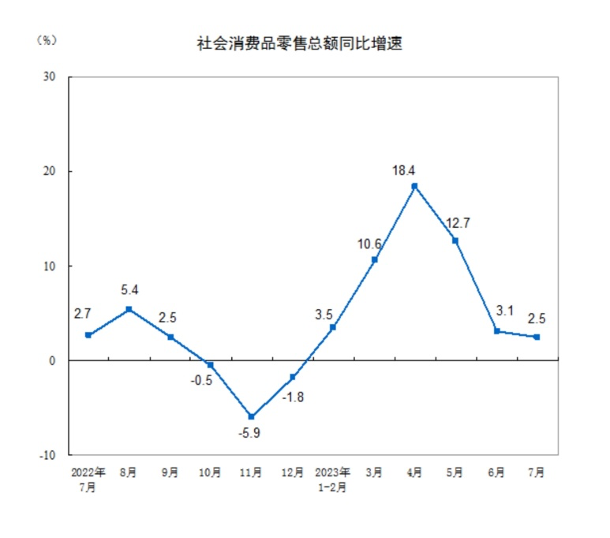

ĪĪĪĪ═¼ĢrŻ¼╗»ŖyŲĘŅÉ┴Ń╩█┐éŅ~╩▄ĄĮš¹¾wŽ¹┘M┌ģä▌Ą─ė░ĒæŻ¼Č■╝ŠČ╚į÷ķL│ąē║ĪŻļm╚╗Į±─Ļ1-7į┬═¼▒╚į÷ķL7.2%Ż¼7į┬å╬į┬ģs═¼▒╚Ž┬ĮĄ┴╦4.1%ĪŻ

ĪĪĪĪĮ±─ĻČ■╝ŠČ╚Ż¼╔Ž║Ż╝ę╗»ūo─wŲĘśIäšīŹ¼F27%Ą─į÷ķLŻ¼▀h│¼┤¾▒Pū▀ä▌Ż¼▓óų·┴”ć°ā╚śIäšš¹¾w╠ßš±ĪŻ

ĪĪĪĪ2023─Ļ╔Ž░ļ─ĻŻ¼╔Ž║Ż╝ę╗»ć°ā╚śIäšĀI╩šį÷ķLų┴28.43ā|į¬Ż¼ŲõųąŻ¼Ą┌Č■╝ŠČ╚═¼▒╚į÷ķL┴╦10.20%ĪŻ▀@ę▓Ä═ų·╣½╦ŠŽ¹╗»┴╦║Ż═ŌśI┐āŽ┬╗¼Ą─ē║┴”Ż¼į┌Ą┌Č■╝ŠČ╚╣½╦ŠīŹ¼Fš¹¾w╩š╚ļį÷ķL3.26%ĪŻ

ĪĪĪĪžöł¾’@╩ŠŻ¼╩▄─Ļ│§ęįüĒėóć°═©├øē║┴”ęį╝░ėóć°ŗļ═»╩ął÷Ž┬ąąĄ╚ę“╦žė░ĒæŻ¼╔Ž░ļ─Ļ╔Ž║Ż╝ę╗»║Ż═ŌśIäšĀI╩š7.86ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦12.28%ĪŻ

ĪĪĪĪūo─wŲĘśI䚥─┐ņ╦┘į÷ķLŻ¼ę▓Ħäė┴╦╣½╦Šš¹¾wė»└¹ĮYśŗĄ─╠ß╔²ĪŻ

ĪĪĪĪ2023─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š├½└¹┬╩60.25%Ż¼═¼▒╚╔Ž╔²0.34éĆ░┘Ęų³cĪŻį┌└¹ØÖĮYśŗā×╗»Ą─“īäėŽ┬Ż¼╔Ž░ļ─ĻīŹÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖ3.01ā|į¬Ż¼═¼▒╚╔Ž╔²90.90%;Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|┐█│²ĘŪĮø│Żąįōpęµ║¾ā¶└¹ØÖ2.62ā|į¬Ż¼═¼▒╚╔Ž╔²30.72%ĪŻ

ĪĪĪĪ╔Ž║Ż╝ę╗»ūo─wŲĘśI䚥─▒Ē¼FŻ¼ę▓Å─┴Ēę╗éĆé╚├µūC├„┴╦╣½╦Š┐ņ╦┘š{š¹▀\ĀI▓▀┬į╩Ūėąą¦Ą─ĪŻ

ĪĪĪĪ2022─ĻŻ¼ę▀Ūķī”Ž¹┘M╩ął÷ø_ō¶╝ėäĪŻ¼ė╚Ųõ╩Ū╔Ž░ļ─Ļ╔Ž║Żę▀Ūķ▒¼░lŻ¼ģ^ė“╣żÅS╝░╬’┴„╗∙Ąž═Żö[Ż¼ī”╔Ž║Ż╝ę╗»ūo─wŲĘśIäšÄ¦üĒųž┤¾ė░ĒæĪŻ

ĪĪĪĪį┌▀@ę╗▒│Š░Ž┬Ż¼╔Ž║Ż╝ę╗»▀M╚ļĘ└ė∙ļAČ╬Ż¼ĀIõN┘Mė├£p╔┘Ż¼ŲĘ┼Ų═ČĘ┼┐s£pĪŻĘĆĮĪ┬ĘÅĮļm╚╗Ė³×ķ░▓╚½Ż¼Ą½ę▓ė░Ēæ┴╦ūo─wŲĘĄ╚Ė▀│╔ķLŲĘŅÉĄ─░lš╣╦┘Č╚ĪŻ

ĪĪĪĪ▓╗▀^▀M╚ļ2023─ĻŻ¼╔Ž║Ż╝ę╗»║▄┐ņ▀Mąą┴╦š{š¹ĪŻūįĄ┌Č■╝ŠČ╚ķ_╩╝š{š¹ĮøĀI▓▀┬įŻ¼╝ė┤¾ŲĘ┼ŲĀIõN═Č╚ļŻ¼Ė„ĒŚŲĘ┼Ų╗ŅäėĻæ└mķ_š╣ĪŻ

ĪĪĪĪ═¼ĢrŻ¼╗∙ė┌╣½╦ŠķLŲ┌čą░lā×ä▌Ż¼į┌«aŲĘīė├µę▓═ŲĻÉ│÷ą┬ĪŻĘ┤╩ž×ķ╣źŻ¼×ķśI┐āėŁüĒ▐DÖCĪŻ

ĪĪĪĪ┐╔ęį┐┤ĄĮŻ¼╗»ŖyŲĘśIäš│╔×ķśI┐ā┼ż▐DĄ─ųžę¬ūź╩ųŻ¼▓╗▀^Ż¼ų╗╩Ūš{š¹ĀIõN▓▀┬įŠ═─▄īŹ¼Fåß?┤░Ė┐╔─▄▓óĘŪ▀@├┤║åå╬ĪŻ

ĪĪĪĪ2ĪóÅ─«aŲĘäōą┬ĄĮ┐Ųčąäōą┬Ż¼ŲĘ┼Ųųž╦▄ų╗╩Ūķ_╩╝

ĪĪĪĪ╗»ŖyŲĘśI䚊ų├µ─▄į┌Č╠Ų┌ā╚┼ż▐DŻ¼«aŲĘ┴”ę└╚╗╩ŪĻPµIĪŻ

ĪĪĪĪ╔Ž║Ż╝ę╗»ų„ĀIśIäšų„ę¬░³└©ūo─wĪóéĆūo╝ęŪÕĪó─Ėŗļ╝░║Žū„ŲĘ┼Ų╦─┤¾░ÕēKŻ¼ŲņŽ┬║╦ą─ŲĘ┼Ųūo─wśI䚊ƚ╝ō■ų„ę¬▓┐ĘųŻ¼░³└©├¶Ėą╝Īūo└ĒŲĘ┼Ųė±Ø╔Īó▒Š▓▌┐Ųčąūo─wŲĘ┼Ų░█▓▌╝»Īó─ąąįūo└ĒŲĘ┼ŲĖ▀Ę“ĪóĖ▀Č╦ūo─wŲĘ┼Ųļp├├Ą╚ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼▀ĆėąéĆūo╝ęŪÕ░ÕēKĄ─┴∙╔±ŲĘ┼ŲŻ¼─ĖŗļŲĘ┼Ųåó│§Ż¼ęįĖ▀ć°├±Č╚Ą─ą╬Ž¾š╝ō■ųžę¬╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪ┼õ║ŽĀIõNīė├µĄ─░l┴”Ż¼╔Ž║Ż╝ę╗»ķLŲ┌Ą─«aŲĘ╝░čą░līė├µĄ─╣”┴”ę▓’@¼F│÷üĒĪŻ

ĪĪĪĪ╔Ž░ļ─ĻŻ¼ė±Ø╔ŲĘ┼Ų▀Mę╗▓Į═Ų▀MĘųą═╝Ī─wūo└ĒĮŌøQĘĮ░ĖŻ¼░l▓╝ą┬ŲĘ“ė═├¶╦¬”Ż¼ų„ę¬ßśī”Ė³×ķ╝ÜĘųĄ─ė═ąį├¶Ėą╝Ī─wĪŻ

ĪĪĪĪū„×ķ├¶Ėą╝Ī╩ął÷▌^×ķŽĪ╚▒Ą─ė═ąį╝Ī─wīŻčą«aŲĘŻ¼“ė═├¶╦¬”║▄┐ņ½@Ą├╩ął÷ĘeśOĘ┤üĪŻ

ĪĪĪĪė═├¶╦¬į┌618Ų┌ķg(5į┬31╚š-6į┬20╚š)ŠĆ╔Ž╣▓╩█│÷24╚f╝■Ż¼│╔×ķė±Ø╔ŲņŽ┬TOP1å╬ŲĘĪŻ▀@ę▓Ħäė┴╦ė±Ø╔ŲĘ┼Ųį┌╔Ž░ļ─ĻīŹ¼Fļp╬╗öĄį÷ķLŻ¼ŲõųąĄ┌Č■╝ŠČ╚╩š╚ļį÷╦┘│¼50%ĪŻ

ĪĪĪĪ░█▓▌╝»į┌Į±─Ļ4į┬╣┘ą¹├µ─żŲĘŅÉ╚½Ū“ŲĘ┼Ų┤·čį╚╦Ż¼▓óį┌╔Ž░ļ─Ļ╚½├µā×╗»«aŲĘŠĆŻ¼Š█Į╣║╦ą─ŲĘŅÉŻ¼╠ß╔²╠½śOŽĄ┴ąĪóą┬Ų▀░ūŽĄ┴ąĄ╚Ņ^▓┐«aŲĘŠĆĄ─Š█╝»Č╚ĪŻŠC║Ž┼e┤ļų«Ž┬Ż¼░█▓▌╝»╔Ž░ļ─Ļ╩ął÷Ę▌Ņ~╠ß╔²Ż¼į┌Ą┌Č■╝ŠČ╚īŹ¼F╗ųÅ═ąįį÷ķLĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ė▀Ę“Īóļp├├ätį┌┐ńĮń║Žū„╔Ž░l┴”Ż¼╠ß╔²ŲĘ┼Ųė░Ēæ┴”Ż¼ŲõųąĖ▀Ę“┐ńĮńļŖĖéė╬æ“╚”Ż¼┼c═§š▀śsę½╝░KPL╣┌▄ŖæĻĀeStarPro▀_│╔║Žū„ĪŻ

ĪĪĪĪū„×ķć°├±ŲĘ┼ŲŻ¼┴∙╔±ę▓═©▀^«aŲĘ╔²╝ēŻ¼┐ńĮń║Žū„Ż¼└¹ė├Ė³×ķ┘N║Ž─Ļ▌p╚║¾wĄ─é„▓źĘĮ╩Į║═Ū■Ą└Ż¼┌AĄ├Ė³ČÓ─Ļ▌p╚╦ŪÓ▓AĪŻ

ĪĪĪĪ└²╚ńŻ¼┼cūĒ∙Z─’┬ō├¹«aŲĘ“┴∙╔±’L╬Č─¬╝¬═ąŠŲ”Ż¼┼cČž╗═├└ąg蹊┐╦∙┬ō├¹“Čž╗═╔±ŲµśĘ═├╗©┬Č╦«”Ż¼┤╦═ŌŻ¼▀Ć┼e▐kĄ┌Č■ī├┴∙╔±ŪÕø÷╣ØŻ¼┬ō║Ž╔Ž║Ż╩ą┤¾īW┬Ę╝░╠ņžłÜgŠ█╚š║Ž┴”┤“įņŽ─╚šŪÕø÷Įųģ^ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼┴∙╔±Į±─Ļ═Ų│÷Ą─ą┬┐Ņ▒¼ŲĘ““ī╬├Ą░”║═“▒∙ø÷Ą░”Ż¼ę▓į┌618Ų┌ķgė┌ļŖ╔╠ŲĮ┼_¤ßõN22╚f╝■Ż¼▓óĄŪ╔Ž╠ņžł“ī╬├╦«¤ß┘u░±TOP2ĪŻ

ĪĪĪĪį┌▀\ĀI▓▀┬įš{š¹ų«║¾Ż¼«aŲĘČ╦─▄┐ņ╦┘Ė·▀MŻ¼▒│║¾╩Ū╔Ž║Ż╝ę╗»ķLŲ┌Ą─čą░lĘe└█╦∙╠ß╣®Ą─ų¦ō╬ĪŻ

ĪĪĪĪžöł¾’@╩ŠŻ¼2023─Ļ╔Ž░ļ─Ļ╔Ž║Ż╝ę╗»čą░l┘Mė├×ķ0.78ā|į¬Ż¼═¼▒╚╔Ž╔²18.39%Ż¼į÷╦┘│¼śI┐āį÷Ę∙Ż¼čą░l┘Mė├┬╩═¼▒╚╠ß╔²0.37éĆ░┘Ęų³cĪŻį┌čą░l┘Mė├ųąŻ¼┐ŲčąĒŚ─┐┘Mė├═¼▒╚į÷ķL▀_136%ĪŻ

ĪĪĪĪū„×ķę╗╝ę░┘─ĻŲ¾śIŻ¼╔Ž║Ż╝ę╗»Ą─čą░l─▄┴”ę╗ų▒Č╝╩Ū╣½╦Š░lš╣Ą─▒┌ēŠ╦∙į┌ĪŻĮ³─ĻüĒŻ¼Ųõčą░l│╔╣¹▀Ćį┌│ų└mŠ½▀MĪŻ

ĪĪĪĪ╣½ķ_┘Y┴Ž’@╩ŠŻ¼Å─2020─Ļķ_╩╝Ż¼╔Ž║Ż╝ę╗»├┐─ĻīŻ└¹╔ĻšłöĄ┴┐│ų└mį÷ķLŻ¼2020─Ļą┬╔ĻšłīŻ└¹51ĒŚŻ¼Ųõųą░l├„īŻ└¹13ĒŚ;2021─Ļą┬╠ßĮ╗82ĒŚīŻ└¹╔ĻšłŻ¼═¼▒╚į÷ķL68%Ż¼Ųõųą░l├„īŻ└¹36ĒŚĪŻ

ĪĪĪĪĄĮ2022─ĻŻ¼╔Ž║Ż╝ę╗»ęčĮø└█Ęe┴╦427ĒŚėąą¦īŻ└¹Ż¼Ųõųą░³║¼96ĒŚć°╝ę░l├„īŻ└¹ęį╝░22ĒŚ╚½Ū“PCTīŻ└¹ĪŻ═¼Ģr▀Ćģó┼cųŲČ©95ĒŚ╗»ŖyŲĘŽÓĻPś╦£╩Ż¼Ųõųą░³└©63ĒŚĄžĘĮłF¾wś╦£╩Ż¼ęį╝░32ĒŚć°╝ęś╦£╩ĪŻ

ĪĪĪĪļSų°─Ļ▌pę╗┤·ī”ć°žøĮė╩▄Č╚╠ß╔²Ż¼ć°žø├└ŖyŲĘ┼Ų╚šęµš╝ō■ųžę¬╩ął÷Ę▌Ņ~Ż¼▀@▒│║¾Ż¼š²╩Ūę└┘ćė┌▒Š═┴Ų¾śIčą░līŹ┴”Īó«aŲĘ▀\ĀI─▄┴”Ą─į÷ķLĪŻ

ĪĪĪĪ├µī”Ž┬░ļ─ĻĄ─╩ął÷ĖéĀÄŻ¼╔Ž║Ż╝ę╗»Ė„┤¾ŲĘ┼ŲśI䚊Ćę▓ā”éõ┴╦“ÅŚ╦Ä”ĪŻ

ĪĪĪĪ╔Ž║Ż╝ę╗»ŽÓĻPžōž¤╚╦į┌8į┬28╚šžöł¾├Į¾w£Ž═©Ģ■╔Ž═Ė┬ČŻ¼į┌╔Ž░ļ─Ļė±Ø╔ą┬ŲĘ“ė═├¶╦¬”īŹ¼F▒¼░lĄ─╗∙ĄA╔ŽŻ¼╣½╦Šīóį┌Ž┬░ļ─Ļī”ė±Ø╔ŲņŽ┬ųž░§å╬ŲĘ“Ė╔├¶╦¬”▀Mąą╔²╝ēŻ¼═©▀^ė═├¶ĪóĖ╔├¶ļp├µ╦¬«aŲĘ▓▀┬įŻ¼╝ė╔Žį┌├µ╦¬▒¼ŲĘ╗∙ĄA╔Žčėš╣│÷üĒĄ─├µ▓┐ą▐ūoŠ½╚AŻ¼ą╬│╔═Ļš¹Ą─«aŲĘŠžĻćŻ¼│÷ō¶š¹éĆą▐ūo┐╣├¶┘ÉĄ└ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ž┬░ļ─Ļė±Ø╔ŲĘ┼Ųį┌ČČę¶ę▓īóĢ■ėąųž░§▓╝ŠųŻ¼ų·┴”ļŖ╔╠śI┐ā│ų└m╠ß╔²ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼░█▓▌╝»į┌┤╦Ū░│╔╣”┤“įņ▒¼ŲĘ“ÓŻÓŻ╦«”Ą─╗∙ĄA╔ŽŻ¼Ž┬░ļ─Ļę▓Ģ■╝»ųą┘Yį┤┤“įņ░█▓▌╝»Ą─Ą┌Č■éĆ▒¼ŲĘ“╠½śO├µ╦¬”Ż¼▓óĮY║Ž┤·čį╚╦é„▓źĪóų▒▓ź▀_╚╦║Žū„Ą╚š¹║ŽĀIõNĘĮ╩ĮŻ¼ų·┴”░█▓▌╝»╬³ę²Ė³ČÓ─Ļ▌pė├æ¶ĪŻ

ĪĪĪĪ3ĪóŠC║ŽŪ■Ą└▓╝ŠųŻ¼ū÷ķLŲ┌ų„┴xš▀

ĪĪĪĪ╚ń╣¹šf«aŲĘĪóčą░l─▄┴”╩ŪŲĘ┼Ų░lš╣Ą─╗∙╩»Ż¼Ū■Ą└ät╩Ū┤▀╗»ä®ĪŻ▀@ę▓┐╝“×ų°Ų¾śIŠC║Ž▓╝ŠųĄ──▄┴”ĪŻ

ĪĪĪĪ╔Ž░ļ─ĻŻ¼į┌ŠĆŽ┬śIäšę└╚╗ėąē║┴”Ą─ŪķørŽ┬Ż¼╔Ž║Ż╝ę╗»į┌ŠĆ╔ŽśIäš╔Ž░l┴”Ż¼═©▀^æ┬į┘Yį┤Ą─┼õų├Ż¼š╣¼F│÷Ė³×ķÅŖä┼Ą─Å═╠K╗Ņ┴”ĪŻ

ĪĪĪĪ2023─ĻČ■╝ŠČ╚Ż¼╔Ž║Ż╝ę╗»ć°ā╚ļŖ╔╠╩š╚ļ═¼▒╚į÷╝ė╝s29%ĪŻ618┤¾┤┘Ų┌ķgŻ¼╣½╦ŠŠĆ╔Ž╚½Ū■Ą└╚½ŲĘ┼ŲGMV═¼▒╚į÷ķL34%ĪŻ═¼Ų┌Ż¼╔Ž║Ż╝ę╗»ŠĆ╔ŽśIäš╩š╚ļš╝▒╚▀Mę╗▓Į╠ß╔²ų┴╝s46%ĪŻ

ĪĪĪĪŠ═Š▀¾wĄ─śI䚊ĆČ°čįŻ¼ūo─wŲĘśI䚊Ć╔Ž╩š╚ļ═¼▒╚į÷ķLĖ▀▀_51%Ż¼éĆūo╝ęŪÕ═¼▒╚į÷ķL29%ĪŻ

ĪĪĪĪ╔Ž░ļ─ĻŻ¼╔Ž║Ż╝ę╗»į┌ČÓéĆŠĆ╔ŽŲĮ┼_╔Ņ╗»Š½╝Ü╗»▀\ĀIŻ¼Į©┴ó┴╦ĘĆČ©Ą─▀_╚╦║Žū„ŠžĻćŻ¼╦Įė“Į©įOę▓ųØu═Ļ╔ŲŻ¼×ķŠĆ╔ŽśI䚥─Å═╠K║═│ų└mį÷ķL╠ß╣®┴╦ų¦ō╬ĪŻ

ĪĪĪĪį┌Į±─Ļ618┤¾┤┘ųąŻ¼╣½╦ŠŠĆ╔ŽśI┐ā▓╗āHį┌╠ņžłŲĮ┼_īŹ¼F═¼▒╚31%Ą─į÷ķLŻ¼ČČę¶Īó┐ņ╩ųĪóŲ┤ČÓČÓĄ╚ŲĮ┼_į÷╦┘Ė³╩Ū╚½├µ│¼▀^100%ĪŻŲõųąŻ¼┐ņ╩ųŲĮ┼_═¼▒╚į÷ķL275%Ż¼ČČę¶ŲĮ┼_═¼▒╚į÷ķL270%Ż¼Ų┤ČÓČÓéĆūo╝ęŪÕŲĘŅÉį÷ķL100%ĪŻ

ĪĪĪĪļm╚╗ŠĆŽ┬Ū■Ą└┴„┴┐ļSų°Ž¹┘Mąą×ķĪół÷Š░▐DūāŻ¼░l╔·┴╦▓╗┐╔─µĄ─Ž┬ĮĄŻ¼╔Ž║Ż╝ę╗»ę└╚╗═©▀^Ū░š░ąįĄ─ą┬┴Ń╩█▓╝ŠųŻ¼×ķŠĆŽ┬śIäš│╔ķL┘xėĶą┬─▄┴┐ĪŻ

ĪĪĪĪīŹļH╔ŽŻ¼įńį┌2019─ĻŻ¼╔Ž║Ż╝ę╗»Š═ų°╩ųśŗĮ©ą┬┴Ń╩█¾wŽĄŻ¼To CČ╦┤¾┴”░lš╣ĄĮ╝ęĪóĄĮĄĻŲĮ┼_╝░ųŪ╗█įŲĄĻŻ¼To BČ╦ät└¹ė├öĄūų╗»ĘųõN═©┬ĘĪó╔ńģ^▀\ĀIęį╝░┴Ń╩█ŲĮ┼_Ģ■åTĀIõN┘x─▄ĪŻ

ĪĪĪĪęįTo CČ╦Ą─ą┬┴Ń╩█▓╝Šų×ķ└²Ż¼╔Ž║Ż╝ę╗»┬╩Ž╚ĮMĮ©┴╦ĄĮ╝ęŲĮ┼_łFĻĀŻ¼┼cI┴╦├┤Īó├└łFĪ󊮢|ĄĮ╝ę╚²ŲĮ┼_╠Įėæ╚š╗»śIäšį┌ĄĮ╝ęśI䚥─ÖCĢ■³cŻ¼│╔×ķĄ┌ę╗╝ę▀M±vI┴╦├┤Īó├└łFĪ󊮢|ĄĮ╝ęĄ─╚š╗»ąąśIŲĘ┼Ų╣®æ¬╔╠ĪŻ

ĪĪĪĪĮ±─Ļ╔Ž░ļ─ĻŻ¼╔Ž║Ż╝ę╗»ą┬┴Ń╩█śIäš┐ņ╦┘į÷ķLŻ¼į÷╦┘╝s34%Ż¼š╝ć°ā╚ŠĆŽ┬śIäš▒╚ųž╝s26%Ż¼äōŽ┬ą┬Ė▀ĪŻ

ĪĪĪĪĮø▀^Į³Äū─Ļī”ą┬┴Ń╩█Ą─╠Į╦„║═īŹ█`Ż¼─┐Ū░╔Ž║Ż╝ę╗»ęč│╔×ķI┴╦├┤Īó├└łFĪ󊮢|ĄĮ╝ęĄ╚Ą─Ū░╩«┤¾╣®æ¬╔╠ĪŻ

ĪĪĪĪ░ķļSų°«aŲĘĪóĀIõN┼cŪ■Ą└Ą─ŠC║Ž░l┴”Ż¼╣½╦Ššąą┬ą¦─▄┤¾Ę∙╠ß╔²Ż¼═¼ĢrŻ¼║╦ą─ė├æ¶Ą─Ęe└█┼c┘|┴┐Ż¼ę▓├„’@Ą├ĄĮ╠ß╔²ĪŻ

ĪĪĪĪęį░█▓▌╝»║═ė±Ø╔×ķ└²Ż¼2022─Ļ7į┬-2023─Ļ6į┬Ż¼░█▓▌╝»╠ņžłŲņ┼ץĻ╝░░┘žøųžÅ═┘Å┘I┐═æ¶öĄ▀_ĄĮ55.7╚f╚╦Ż¼Å═┘Å┬╩▀_ĄĮ50.35%ĪŻ▀@ę╗öĄō■į┌2022─Ļ1į┬-2022─Ļ12į┬Å═┘Å┬╩46.1%Ą─╗∙ĄA╔ŽŻ¼╠ß╔²┴╦4.25éĆ░┘Ęų³cĪŻ

ĪĪĪĪ═¼Ų┌Ż¼ė±Ø╔Ą─Å═┘Å┬╩öĄō■Ż¼ę▓Å─47.03%Ż¼╠ß╔²ų┴48.88%ĪŻ

ĪĪĪĪ(łD / ╔Ž║Ż╝ę╗»░ļ─Ļł¾)

ĪĪĪĪ░³└©├└Ŗy«aŲĘį┌ā╚Ą─┐ņŽ¹ŲĘŅÉŻ¼▓╗┐╔▒▄├Ōę¬├µ┼R╩ął÷ĪóŽ¹┘M┌ģä▌ęį╝░Ū■Ą└Ą─┐ņ╦┘ūā╗»╦∙ĦüĒĄ─ė░ĒæĪŻų╗╩ŪŻ¼┴„┴┐Ą─¤ß³c┐éį┌Ė³ą┬Ż¼Ū■Ą└╝t└¹ę▓Ģ■ļSų°ĖéĀÄĖ±Šųūā╗»Č°Ė─ūāĪŻ

ĪĪĪĪŠĆ╔Ž┴„┴┐╝t└¹Ą─═╩╚źęč╩Ū┤¾ä▌╦∙┌ģŻ¼«aŲĘŲĘ┘|Īóčą░līŹ┴”╔ŽĄ─ĖéĀÄŻ¼ģsÅ─üĒ▓╗Ģ■▀h╚źĪŻ▀@ę▓īó╩ŪøQČ©šlĄ─╔·├³ų▄Ų┌Ė³ķLĪóšl─▄ū▀Ą─Ė³▀hĄ─Ąūīėę“╦žĪŻ

ĪĪĪĪłį╩žé„Įyā×ä▌Ż¼ėų─▄ņ`╗Ņš{š¹▀\ĀI▓▀┬įŻ¼īó×ķ└Ž┼ŲŲ¾śI¤©ą┬╠ß╣®╝ė╦┘Ų„ĪŻČ°ķLŲ┌ų„┴xĄ─łį╩žŻ¼ę▓▒ž╚╗│╔×ķ╔Ž║Ż╝ę╗»ūāĖ’┼cäōą┬┬Ę╔ŽŻ¼ŲĘ┘|┼cĒgąį░lš╣Ą──▄┴┐üĒį┤ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...