萬億儲能賽道開啟,如何分杯羹?

儲能賽道,進入關鍵期。

“今年是儲能‘元年’”,這是光伏龍頭企業創維光伏總經理馬龍,近日接受媒體采訪時給出的結論。而美克生能源負責人則表示:“萬億級儲能大賽道才剛剛開始。近三年是儲能市場的戰略窗口期,誰跑得快、跑得好,就能在未來的儲能市場占有一席之地。”

不僅企業家發表看好儲能的言論,電力部門也對儲能的重要性進行了表態。

據《經濟日報》,電力規劃設計總院院長杜忠明表示,新型儲能是構建新型電力系統的關鍵環節,可發揮支撐電力保供、提升系統調節能力、保障電網運行安全等重要作用,具有多元、多時間尺度的應用場景。

看好儲能賽道,不僅僅表現在言論上,很多企業,尤其是電池企業,已經積極行動起來了。

近期,特斯拉CEO馬斯克的中國之行,就為萬億儲能市場著實“點了一把火”。特斯拉儲能超級工廠計劃于2023 年第三季度開工,2024 年第二季度投產。海通證券表示,特斯拉在中國建廠,或將激發全球儲能市場的新一輪競爭熱潮。

為了參與競爭,近期,寧德時代發布了全球*零輔源光儲融合解決方案,比亞迪也推出*集成刀片電池的儲能系統“比亞迪魔方”,蜂巢能源則發布了應用于電力、工商業和家庭三大場景的短刀全系儲能電芯及產品。

據咨詢機構InfoLink公布的數據,2022年全球儲能電池出貨量總計142.7 GWh,同比2021年出貨量46.9 GWh大幅增長204.3%。據中電聯統計,2022年共成立超3.8萬家儲能相關企業,對比2020年新成立儲能企業數量翻了10倍。

針對儲能,早在2013年,中國電動汽車百人會副理事長兼秘書長張永偉就已表示,“大規模儲能技術的發展和應用,將對新能源乃至整個電力系統帶來革命性的影響。”在2021年,他又表示,移動靈活的電動汽車儲能單元,對可再生能源的發展十分重要。

到2022年底,我國新能源汽車保有量約1310萬輛,其中,純電動汽車保有量1045萬輛,占比近八成。如果這些汽車都參與進來,與充電樁、電網有機融合與協同,能夠形成巨大的“電力海綿”網絡,實現大規模、跨時空、低成本和高安全性的靈活儲能。

本文圍繞儲能這一話題,試圖回答三個方面的問題:

1、基于“雙碳”要求,發展儲能有多緊迫?

2、儲能賽道的市場空間有多大?

3、儲能產業如何走向市場化盈利?

1、發展儲能的緊迫性

中國能源結構正在發生革命性變化。據中國電動汽車百人會副理事長歐陽明高院士的文章,截至今年4月底,中國風電裝機3.8億千瓦,光伏發電裝機4.4億千瓦,風電、光伏發電總裝機達到8.2億千瓦,占全國發電裝機的30.9%。

從環保角度看,風電、光伏發電等新能源具有先天優勢,電力系統建立零碳的新型電力,就要大比例仰仗風電光電。從經濟性角度看,發展風電、光伏發電,成本并不高,而且隨著風機技術和光電轉化效率的提高,發電成本還會不斷下降。

風力、光伏發電,本應成為目前主流,快速取代火力發電;但是,風電、光電在發展過程中,出現了一個致命問題。

電網講究的是確定性,只要依靠確定性的發電,才能確保供電安全,而風電、光伏發電,具有巨大的不確定性。沒有陽光、沒有風的時候,就不能發電,而何時有陽光、有風,又是不確定的。有業內人士將這種不確定的發電視為“垃圾電”,認為用途不大。

目前,“雙碳”目標在持續推進,確定性的火電,不符合“雙碳”要求,在持續減少,不確定性的風電、光伏發電卻大幅度增加。照此情況往下發展,如果不采取措施,電網的穩定性將會越來越差,最終危及供電安全。

解決這一問題,最重要的途徑就是——儲能。

所謂儲能或儲能技術,是指將較難儲存的能源形式轉換成技術上較容易且成本上較低廉的形式儲存起來。發展儲能,能將風力、光伏發電的不確定性轉變為確定性,既符合“雙碳”要求,又能降低發電成本,還能保證供電安全,可謂“三全其美”,意義重大。

因此,早在2013年,張永偉就指出:“大規模儲能技術的發展和應用將對新能源乃至整個電力系統帶來革命性的影響。”

而杜忠明介關于“新型儲能是構建新型電力系統的關鍵環節”的表態,也表明電力系統對推進新型儲電的發展,態度堅決。

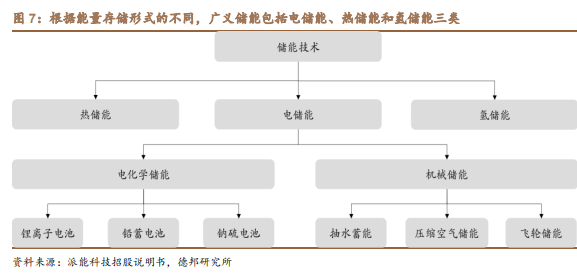

目前儲能形式和技術十分多,可分為電儲能、熱儲能和氫儲能。這當中,電儲能是最主要的儲能方式,又分為電化學儲能,即鋰離子、鉛蓄和鈉硫電池儲能,以及機械儲能,即抽水蓄能、壓縮空氣和飛輪儲能。

圖源:德邦研究所

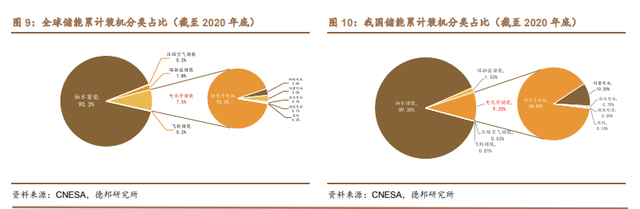

據德邦證券的研報,全球存量儲能項目中,抽水蓄能占比較高,但是,以磷酸鐵鋰為代表的鋰電儲能技術,相較于其他儲能技術優勢顯著,目前正成為新增儲能的主要裝機力量。

圖源:德邦研究所

具體來看,據中關村儲能聯盟統計,2022年中國新增投運電力儲能項目裝機規模首次突破15GW,達到16.5GW,其中,抽水蓄能新增規模9.1GW,同比增長75%;新型儲能新增規模創歷史新高,達到7.3GW/15.9GWh,功率規模同比增長200%,能量規模同比增長280%。而在新型儲能中,鋰電儲能占據*主導地位,比重達97%。

2、萬億儲能賽道已至

儲能市場前景光明,尤其是以鋰電儲能為主的新型儲能,未來的發展空間巨大。據中國化學與物理電源行業協會儲能分會統計,到2025年新型儲能的產業規模或突破萬億大關,到2030年預計接近3萬億元。

從國家到地方,都在支持儲能行業的發展。有關部門已先后印發《關于加快推動新型儲能發展的指導意見》《“十四五”新型儲能發展實施方案》等文件,推動新型儲能發展的支持體系初步構建。另據不完全統計,各地也已出臺儲能相關補貼措施超60項,有效地調動了市場主體投資建設的積極性。

據海通證券的觀察,2022 年以來全球儲能市場競速加快,頭部市場格局正在加速形成。而在頭部格局尚未完全形成之前,正是廣大企業加速布局的關鍵期。如美克生能源負責人所言:“萬億級儲能大賽道才剛剛開始。近三年是儲能市場的戰略窗口期,誰跑得快、跑得好,就能在未來的儲能市場占有一席之地。”

早在2022年,儲能賽道就已爆發,吸引了一大批企業進駐。據中電聯統計,2022年國內新成立了3.8萬家儲能全產業鏈相關企業,這一新增數量是2021年的5.8倍。

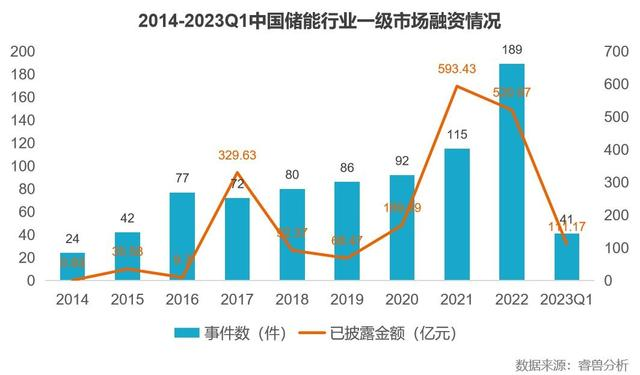

在投融資上,儲能行業也成為一級市場投資新熱點,其熱度持續高漲,尤其是2022年,儲能融資處于爆發期。據睿獸分析統計,2022年,我國儲能行業融資事件189件,同比增長64.3%,融資金額520.97億元,也處于高位。

圖源:《2023中國儲能產業研究報告》

另據睿獸分析,截至2023年3月31日,國內儲能行業有300余家企業獲得融資,涉及融資事件944件、融資金額1947億元,參與機構達1122家。近10年,中國儲能行業累計獲得超1900億元融資。

在新型儲能方面,各大電池企業已經開始發力。尤其是馬斯克的中國之行,為萬億儲能市場著實“點了一把火”

4月,特斯拉宣布將在上海投資建設其全球第二家儲能系統megapack超級工廠,于2023 年第三季度開工,2024 年第二季度投產。該工廠規劃生產特斯拉超大型商用儲能電池(Megapack),初期規劃年產商用儲能電池可達1萬臺,儲能規模近40GWh,產品供應范圍覆蓋全球市場。

5月,寧德時代發布了全球*零輔源光儲融合解決方案。該方案可擺脫傳統儲能解決方案對冷卻系統及其輔助電源的依賴,實現光與儲實時聯動,充放電效率提升10%。

比亞迪也在5月發布了*集成刀片電池的儲能系統“比亞迪魔方”。該產品無模組、無PACK、直接集成到系統,可降低約36%的零部件數量,提升約98%的空間利用率,加大約30%的結構強度。

而蜂巢能源也在近期發布了應用于電力、工商業和家庭三大場景的短刀全系儲能電芯及產品。

不過,以鋰電儲能為主的新型儲能快速發展之余,卻面臨著不少困難,這當中,盈利的困境最為突出。

3、如何跨過盈利大山

早在2013年,張永偉就建議,我國要形成儲能應用的商業模式,創造有利于儲能價值實現的商業模式。

但是,直至目前,儲能行業依然面臨盈利難題,還需進一步探索可行的商業模式。浙江萬里揚能源科技有限公司總經理吳云亮表示,目前國內尚無一家真正實現盈利的儲能企業。大多數儲能企業,依靠的是補貼存活。

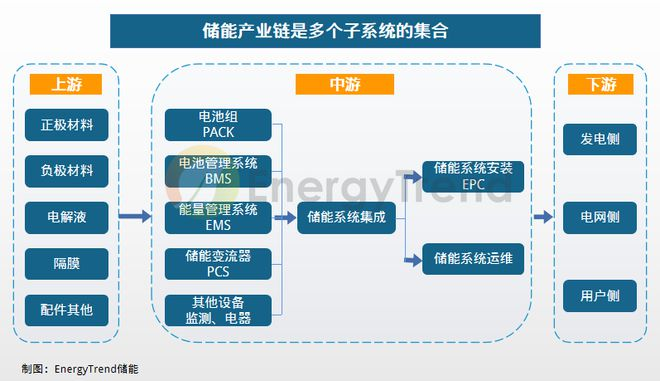

具體來看,鋰電池儲能產業鏈一般有三個環節,從上游設備商、中游系統集成商再到下游應用端。儲能項目的建設流程一般是應用端對儲能項目進行招標,系統集成商去競標,電池企業再向集成商提供儲能電池。

但是,作為一個項目導向型行業,項目數量受當期終端需求、成本等多種因素影響,因此儲能項目對電池的需求很多時候存在不確定性。

我國鋰電池制造產能已有過剩的苗頭,為了消化產能,尋找第二增長曲線,鋰電企業紛紛開展儲能業務布局,再疊加儲能賽道企業數目成倍數增加,已經導致價格戰的爆發。據中關村儲能聯盟統計,今年*季度儲能系統中標均價為 1.47 元 / 瓦時,環比下降 4%,其中 3 月中標均價降至 1.37 元 / 瓦時。

未盈利先打價格戰,這對儲能產業的發展是不利的,但展望儲能的未來,還是值得期待的。

目前儲能電池行業仍在發展初期,寧德時代在接待投資者活動中就明確表示,未來,儲能有巨大的需求空間。中銀證券預計,2023年,全球的儲能電池需求量將達到260GWh,到2025年將增長至625GWh,年均復合增速將達到54.9%。高工鋰電預測,2030年儲能市場需求將超過1TWh。

面對未來的巨大發展空間,完善儲能成本疏導的市場化機制,十分重要,是儲能行業從商業化初期向規模化轉變的關鍵。

另外,隨著技術進步與產品的不斷更新,儲能相關成本呈不斷下降趨勢,這也增加了儲能盈利的空間。據德邦證券,儲能系統成本主要由電池和PCS(儲能變流器)構成,兩者占總成本的80%,而這當中,電池組又構成儲能系統成本的60%。這其中,隨著磷酸鐵鋰價格下降,以及電池產業規模化的發展,電池環節的成本下降,將成為帶動整個儲能系統成本下降的主要貢獻力量。

德邦證券電新首席分析師彭廣春近期預計,儲能行業的毛利率有望在三季度修復。未來3至5年,儲能的爆發率有望超過新能源車。目前,儲能是0到1的階段,如同三年前的新能源車。

4、結語

對于新型儲能,不能忽視電動汽車的作用。張永偉在2021年就已提醒,要關注移動靈活的電動汽車儲能單元。

歐陽明高也在其文章中建議,讓電動汽車與電網形成“車網互動”。在用電低谷時,電力系統給電動汽車充電;在用電高峰時,讓電動汽車給系統放電。這樣,電動汽車不僅是交通工具,而且可以成為以儲能回饋能源的終端。

到2022年底,我國新能源汽車保有量約1310萬輛,其中,純電動汽車保有量1045萬輛,占比近八成。如果這些汽車都參與進來,與充電樁、電網有機融合與協同,能夠形成巨大的“電力海綿”網絡,實現大規模、跨時空、低成本和高安全性的靈活儲能。

而且,在中國電動汽車百人會于3月20日舉辦了“車網協同系列高端圓桌會”上,有專家提出一個“免費開車”的商業模式,即免費開車、雙向充電、即停即插、免費救援。

目前,電動汽車八九成時間停在住處或單位,用V2G(車網互動)的方式,只要車主做到“即停即插”入充電樁,利用電價峰谷的價差,在用電低谷時,花費低價充上“七份電”,電動車行駛只用到“一份電”,沖放電過程中損耗“一份電”,就可以在用電高峰時,將“五份電”高價賣給電網。這樣計算下來,車主就能收支相抵消,做到“免費開車”,電網也可從中獲利。這個商業模式還可以做到免費救援,車主在路途中缺電時,電網或相關機構可以給予救援,從而打消車主缺電焦慮。

總之,儲能若要持續快速發展,必須走向盈利,這就要求構建儲能的成本疏導機制,推動新型儲能的商業化應用;讓儲能進一步參與到電力市場中來,能通過市場化的機制獲益。

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...