網經社:《2022年度中國產業電商市場數據報告》發布

2022年,數字經濟作為國民經濟的“穩定器”及“加速器”的作用更加凸顯。由“中國智造”提供核心驅動力的產業數字化,儼然已成為我國數字經濟發展主引擎。而作為產業數字化的核心組成部分,產業電商的發展也如火如荼。

2022年產業電商雖也受大環境影響,但依然備受關注。在此背景下,3月1日,“一帶一路”TOP10影響力社會智庫網經社電子商務研究中心聯合專業產業電商門戶網經社產業電商臺(B2B.100EC.CN)發布《2022年度中國產業電商市場數據報告》(報告下載:https://www.100ec.cn/zt/zby2022yjyg/)(以下簡稱《報告》)。該報告根據網經社“電數寶”電商大數據庫編寫而成。

網經社電子商務研究中心B2B與跨境電商部高級分析師張周平指出,我們將產業電商定義為:指企業間在線化的方式進行信息撮合和交易的商業模式,是產業互聯網的重要組成部分。包括提供大宗商品貿易服務的大宗電商,提供企業非生產性物料(MRO)及生產性資料(BOM)服務的工業品電商,提供消費品在線批發的批發電商,提供辦公用品、商務服務等的企業采購電商,以及相關服務商等業態。

據網經社企業庫(COP.100EC.CN)顯示,當前,產業電商產業鏈中的玩家包括:(1)綜合類:1688、國聯股份、網盛生意寶、慧聰集團、焦點科技、網庫集團、義烏購(2)工業品類:京東工業品、震坤行、西域、銳錮商城、鑫方盛、工品一號、思貝克、好工品、易買工品、工控貓、萬千緊固件、海智在線(3)元器件類:捷配、科通芯城、云漢芯城、獵芯網、立創商城、華強電子網、中電鋼港、華秋、嘉立創(4)鋼鐵類:上海鋼聯、歐冶云商、找鋼網、鋼寶股份、積微物聯、中鋼在線、大大買鋼、報春電商、鋼來鋼網(5)紡織類:百布、一手、批批網、棉聯、知衣科技、搜布、輔料易、綿橋(6)服務商類:甄云科技、文瀝、商越、勵銷云、萊德運鏈、支出寶、企企通、攜客云、融易算(7)塑化類:塑米城、快塑網、找塑料、大易有塑、我的塑料網、網化商城、化塑匯(8)建材類:網筑集團、筑集采、小胖熊輔材、掌上輔材、云筑網、中裝速配、聚波網、大樂裝(9)汽車類:新康眾、巴圖魯汽配鋪、開思、快準車服、甲乙丙丁、三頭六臂、中馳車福(10)農業類:匯通達、中農網、一畝田、聚土網、糧達網、土流網、海上鮮(11)快消品類:中商惠民、易久批、凍品在線、拼便宜、凍品到家、凍品云。

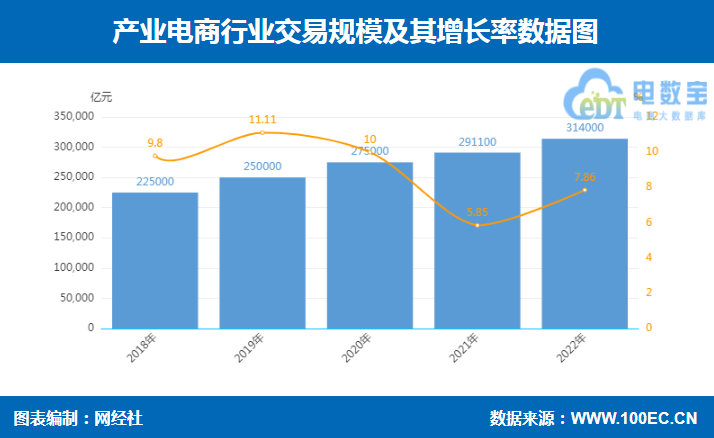

一、產業電商市場規模31.4萬億元 同比增長7.86%

報告顯示,2022年中國產業電商市場規模達31.4萬億元,較2021年的29.11萬億元同比增長7.86%。此外,2018-2021年市場規模(增速)分別為22.5萬億元(9.8%)、25萬億元(11.11%)、 27.5萬億元(10%)、29.11萬億元(5.85%)。

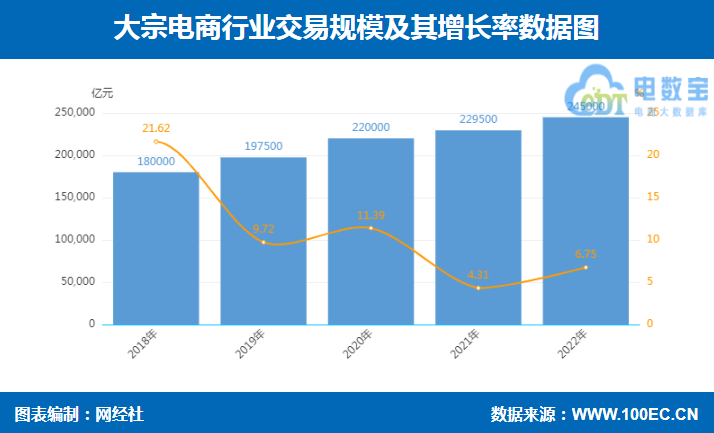

報告顯示,2022年中國大宗電商市場規模達24.5萬億元,較2021年的22.95萬億元同比增長6.75%。此外,2018-2021年市場規模(增速)分別為18萬億元(21.62%)、19.75萬億元(9.72%)、22萬億元(11.39%)、22.95萬億元(4.31%)。據悉,大宗電商是指化工、能源、橡塑、有色、鋼鐵、紡織、建材、農副等八大行業的數字化。

鋼鐵電商市場:2022年中國鋼鐵電商市場規模6500億元,較2021年的5300億元同比增長22.64%。當前,鋼鐵電商領域主要玩家包括:鋼銀電商、歐冶云商、找鋼網、鋼寶股份、積微物聯、中鋼網、中鋼電商等。

紡服B2B市場:2022年中國紡服B2B電商市場規模58800億元,較2021年的55100億元同比增長6.71%。當前,紡服B2B電商領域主要玩家包括:百布、一手、批批網、棉聯、鹿優數科、知衣科技、凌迪科技、搜布、輔料易、錦橋紡織網等。

工業品電商市場:2022年中國工業品電商市場規模達9500億元,較2021年的8600億元同比增長10.46%。當前,工業品電商領域主要玩家包括:震坤行、京東工業品、銳錮商城、工品一號、萬千緊固件、易買工品、工品匯、西域、好工品等。

企業采購電商市場:2022年中國企業采購電商市場規模17900億元,較2021年的14850億元同比增長20.53%。當前,企業采購電商領域主要玩家包括:京東企業購、1688企業匯采、蘇寧企業購、天貓企業購、國美企業購、亞馬遜企業購等。

快消品B2B市場:2022年中國快消品B2B電商市場規模5400億元,較2021年的4450億元同比增長21.34%。當前,快消品B2B電商領域主要玩家包括:中商惠民、易久批、凍品在線、凍品到家、拼便宜、凍品云等。

此外,報告顯示,產業電商年度復盤之五大看點包括:(1)市場:規模擴大增勢很強韌。(2)升級:向產業鏈數字化轉型。(3)格局:“國家隊”異軍突起。(4)投融資:仍受資本市場青睞。(5)生態:以組團方式構建生態。

張周平表示,當前傳統產業通過“互聯網+”和供給側改革實現轉型升級,已成不可逆趨勢,更是產業電商的戰略機遇期。2022年產業電商市場規模不斷擴大,雖受大環境影響行業整體增長預期不及去年,但總體增勢依然強韌。產業電商正在成為提振行業信心的“強心劑”和經濟下行周期的“壓艙石”。

產業電商年度復盤之五大趨勢包括:趨勢一:平臺服務模式多元化發展。趨勢二:期現對接將成為必不可少的模式。趨勢三:工業互聯網與產業互聯網的深度結合。趨勢四:產業電商將迎來國際化等發展新機遇。趨勢五:物流金融與產業電商相輔相成。

“當前,經過多年的發展,像阿里1688、國聯股份、網盛生意寶、慧聰集團、上海鋼聯等產業電商平臺在服務模式上已逐漸向多元化發展。從最早的信息服務加速金融、物流、倉儲、加工及設計等供應鏈資源的數字化整合,培育產業電商新模式新業態。”張周平稱。

在用戶投訴方面,2022年產業電商被投訴企業包括:1688、貨捕頭、批批網、優市、采貨俠等,大多為在線批發電商企業。而此前,包括:義烏購、搜好貨、河姆渡、醒購等產業電商平臺也存在被用戶投訴的現象。

二、《2022年度中國產業電商“百強榜”》發布

3月1日,“一帶一路”TOP10影響力社會智庫網經社電子商務研究中心發布了《2022年度中國產業電商“百強榜”》。該榜單經過網經社電子商務研究中心根據電商大數據庫“電數寶”收錄的企業數據,包括平臺規模、營收、利潤、投融資(估值)、月活、評級等硬性指標以及行業影響力、口碑等軟性指標綜合評估而成。旨在反映當前國內產業電商企業發展。榜單根據行業細分包括:綜合、工業品、元器件、鋼鐵、紡服、塑化、印包、快消品、其他B2B及B2B服務商等進行分類構成共100家企業,上榜企業均為各領域的國內領先平臺。

1)綜合B2B類:1688、國聯股份、網盛生意寶、慧聰集團、卓爾智聯、焦點科技、卓創資訊、義烏購

2)鋼鐵電商類:上海鋼聯、歐冶云商、找鋼網、鋼寶股份、積微物聯、中鋼網、中鋼電商、龍騰云創、報春電商

3)塑化電商類:塑米城、摩貝、快塑網、找塑料、大易有塑、網化商城、化塑匯、有料網

4)紡服B2B類:百布、一手、批批網、棉聯、知衣科技、凌迪科技、輔料易、鹿優數科

5)印包電商類:東經易網、包小盒、傲彩、千鳥互聯、樂膠網、小象智合、云印技術

6)快消品B2B類:中商惠民、易久批、凍品在線、拼便宜、批到、凍品云、祁銘供應鏈、匯通達

7)工業品電商類:京東工業品、震坤行、西域、銳錮商城、鑫方盛、工品一號、思貝克、易買工品、固安捷、愛安特

8)元器件電商類:捷配、硬蛋創新、云漢芯城、獵芯網、立創商城、華強電子網、嘉立創、華秋、拍明芯城

9)其他B2B類:能鏈集團、網筑集團、能源匯、愛陽光、筑集采、掌上輔材、中裝速配、開思、中馳車福、中農網、一畝田、土流網、海上鮮、鮮沐農場、創芯人、紫菜云、華能智鏈、遠東買賣寶、縱購商城

10)B2B服務商類:甄云科技、端點科技、商越、勵銷云、云生集團、舟譜數據、百煉智能、企企通、甄一科技、久農云、小碩數科、蜂云網絡、量化派、衛瓴科技

此外,報告顯示,2022年產業電商“獨角獸”排名前十的分別是:美菜(70億美元)、能鏈集團(42億美元)、鍋圈(40億美元)、百布(32億美元)、嘉立創(26億美元)、京東工業品(25億美元)、新康眾(25億美元)、中商惠民(24.62億美元)、銳錮商城(22億美元)、找鋼網(18.9億美元)、震坤行(18.9億美元)。

2022年產業電商“獨角獸”總值達457.97億美元,與2021年的391.47億美元相比增加了66.5億美元。其中,增加企業包括:銳錮商城、嘉立創、盤石股份、銷售易、開思。此外,匯通達于2022年成功上市。

產業電商“千里馬”方面,排名前十的分別是:知衣科技(40億元)、中農網(36億元)、捷配(35億元)、凌迪科技(34.5億元)、網筑集團(32.5億元)、車通云(31.2億元)、甄云科技(30億元)、望家歡(30億元)、行圓汽車(30億元)、中馳車福(30億元)。

2022年產業電商“千里馬”總值達754.3億元(人民幣),與2021年的745.3億元相比增加9億元。其中,增加的企業包括凌迪科技、勵銷云、云生集團、舟譜數據、百煉智能,淘汰的企業包括為:藥師幫。此外,入選“獨角獸”的包括:銷售易、開思、銳錮商城。

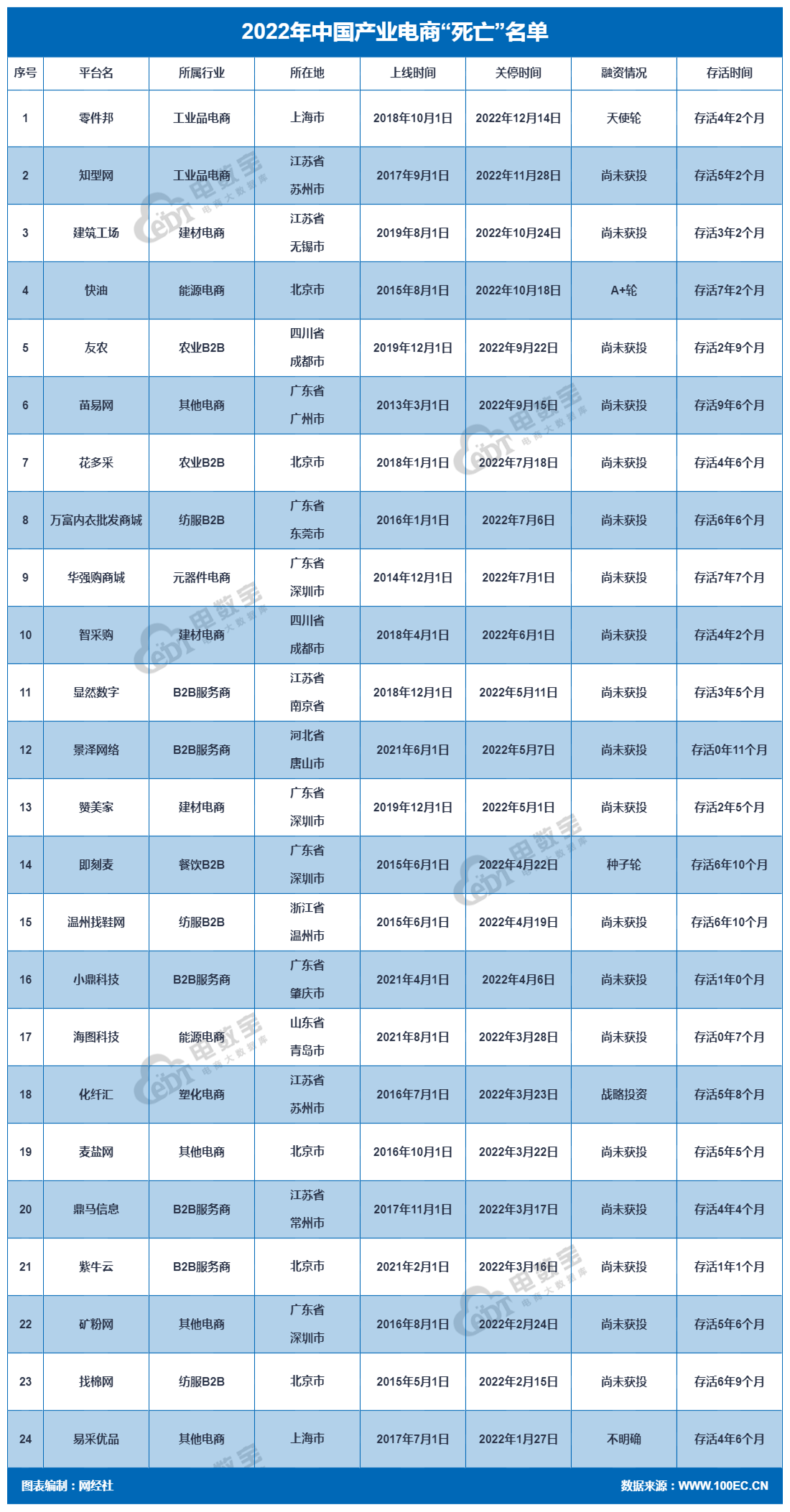

產業電商“死亡”數據方面,據“電數寶”監測顯示,2022年產業電商領域企業“死亡”數24家,分別為:易采優品、找棉網、礦粉網、紫牛云、鼎馬信息、麥鹽網、化纖匯、海圖科技、小鼎科技、溫州找鞋網、即刻麥、贊美家、景澤網絡、顯然數字、智采購、華強購商城、萬富內衣批發商城、花多采、苗易網、友農、快油、建筑工場、知型網、零件邦等。(注:本數據庫定義的“死亡”包括公司破產、倒閉、重大重組、工商注銷、創始人跑路、平臺關停或停更等)

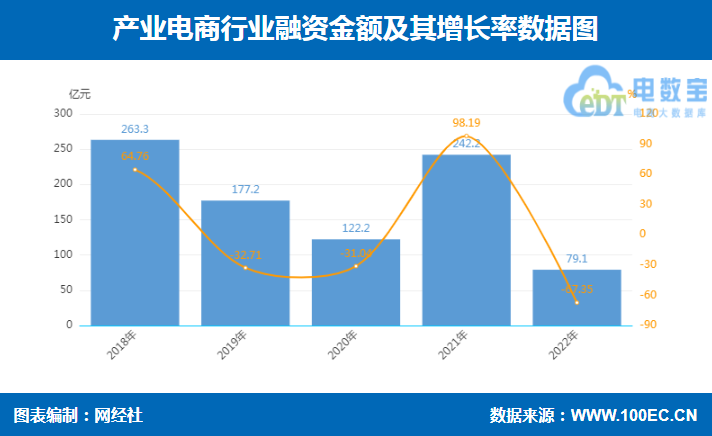

三、產業電商73起融資總額79.1億 數量下降超三成

報告顯示,2022年中國產業電商融資總額79.1億元,同比下降67.35%,不到去年融資總額的四成,僅為2018年巔峰時期的30.04%;融資事件數僅73起,同比降低36.53%。

融資輪次上,2022年中國產業電商共發生73起融資。其中,A級15起、B級12起、C級5起、D級1起、E級2起、戰略投資3起、未透露1起、天使輪7起、種子輪2起、Pre級18起。

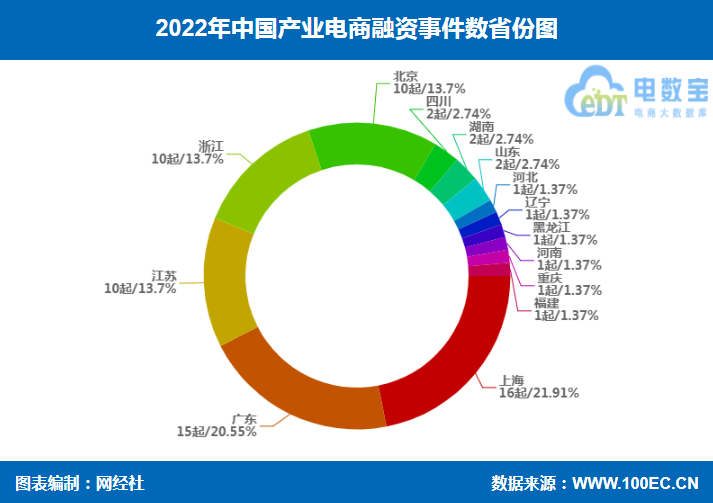

融資事件數省份分布上,排名前三的分別是:上海16起(21.91%)、廣東15起(20.55%)、江蘇、浙江、北京均為10起(13.7%)。

其中,廣東15起融資中,融資總額超28.2億元,占2022年產業電商總融資額的35.65%;上海16起融資中,融資總額超25.2億元,占2022年產業電商總融資額的31.91%;浙江10起融資中,融資總額超14.8億元,占2022年產業電商總融資額的18.81%;從該數據可以看出,2022年產業電商融資大部分集中在上海、廣東、浙江、北京、江蘇等濟發達地區。

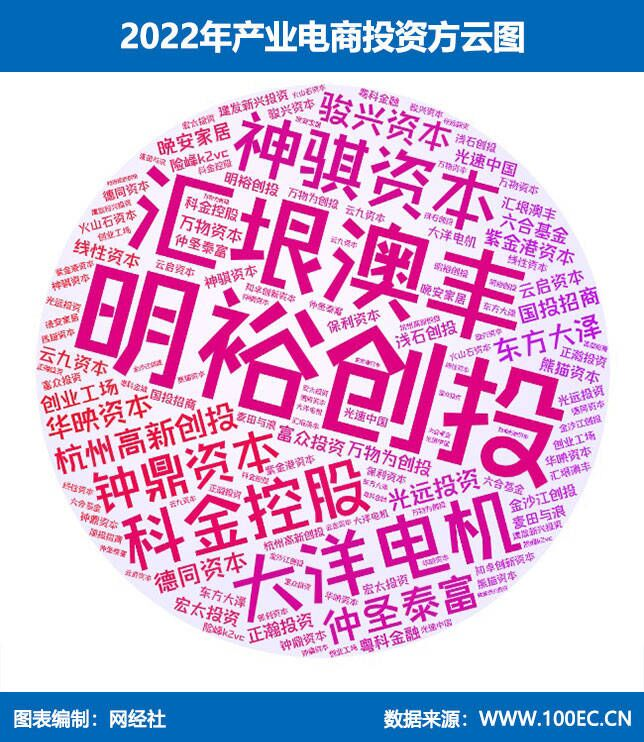

報告還顯示,2022年產業電商活躍投資方包括明裕創投、光遠投資、德同資本、紫金港資本、晚安家居、創業工場、萬物為創投、正瀚投資、宏太投資、國投招商、建發新興投資、金沙江創投、萬物資本、淺石創投、保利資本、險峰K2VC等。

行業資訊、企業動態、業界觀點、峰會活動可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...