žöł¾ĮŌūxŻ║ĀI╩šį÷ķLĪó╠ØōpöU┤¾Ż¼Shopify╚ń║╬Č╚▀^Ļć═┤Ų┌Ż┐

ĪĪĪĪ║¾ę▀ŪķĢr┤·Ż¼ShopifyĻć═┤▓╗öÓĪŻ

ĪĪĪĪ▒▒Š®Ģrķg2023─Ļ2į┬16╚šŻ¼Shopify┼¹┬Č┴╦2022─Ļ╦─╝ŠČ╚žöł¾Ż¼ĀI╩š17.3ā|├└į¬Ż¼═¼▒╚į÷ķL25.4%Ż¼Ė▀ė┌Ęų╬÷ĤŅAŲ┌Ą─16.5ā|├└į¬;ā¶╠Øōp×ķ6.24ā|├└į¬Ż¼╚ź─Ļ═¼Ų┌ā¶╠Øōp×ķ3.71ā|├└į¬ĪŻ

ĪĪĪĪßśī”2023─ĻQ1śI┐āŻ¼ShopifyŅAėŗĀI╩šīóį÷ķL15%ęį╔ŽŻ¼Ą═ė┌Ęų╬÷ĤŅA£yĄ─20%į÷╦┘ĪŻė╔ė┌╠ØōpöU┤¾Ż¼▓óŪęQ1śI┐āųĖę²▓╗╝░╩ął÷ŅAŲ┌Ż¼├└¢|Ģrķg2į┬15╚š▒P║¾Ż¼Shopify╣╔ārŽ┬Ą°10.28%Ż¼ł¾47.9├└į¬ĪŻ

ĪĪĪĪ▒M╣▄2022─ĻęįüĒŻ¼×ķ┴╦┼ż▐D╠ØōpĄ─└¦ŠųŻ¼Shopify▓╔ė├┴╦▓├åTĪóØqārĄ╚╩ųČ╬ĪŻĄ½┐╝æ]ĄĮüå±R▀dĪóTikTokĄ╚ŲĮ┼_Ą─ć·Į╦ų«ä▌Ż¼Shopify▓╗Ą├▓╗ų„äė“į÷Ę╩”ęį“Ę┤ć·Į╦”ĪŻ▀@ę▓Ę┤▀^üĒį÷╝ė┴╦╣½╦ŠĄ─▀\ĀI│╔▒ŠŻ¼╩╣ŲõįĮ░lļyęįīŹ¼F╩šų¦ŲĮ║ŌŻ¼▓ó╩╣Ą├═Č┘Yš▀ķ_╩╝ųö╔„┐┤┤²ShopifyŻ¼┤╦Ū░Ż¼╚½Ū“╦Įėą╗»═Č┘YÖCśŗMawer Investment ManagementĄ─Vijay Viswanathanį°▒Ē╩ŠŻ¼“ļŖ╔╠ąąśIš²į┌ūāĄ├įĮüĒįĮōĒöDŻ¼ūC├„╣└ųĄĄ─║Ž└ĒąįūāĄ├įĮüĒįĮļy”Ż¼ę“Č°“ŪÕé}”ShopifyĪŻ

ĪĪĪĪ┐╔ęįšfŻ¼ShopifyĄ─Å═┼dų«┬ĘŻ¼╚╬ųžČ°Ą└▀hĪŻ

ĪĪĪĪę▀Ūķ╝t└¹Ž¹╔óŻ¼ShopifyśI┐ā“░³Ėż”│┴ųž

ĪĪĪĪĮY║Ž═∙─ĻöĄō■┐┤Ż¼ShopifyĄ─śI┐āē║┴”ė╔üĒęčŠ├Ż¼Č°2022─ĻQ4ų╗╩ŪĻć═┤Ą─čė└mĪŻĮ³ā╔─ĻShopifyįŌė÷Ą─╬ŻÖCŻ¼ŲõīŹų„ę¬į┤ūįė┌2020─Ļę▀ŪķĦüĒĄ─└¹║├ĪŻ2020─Ļ│§Ż¼═╗╚ńŲõüĒĄ─ę▀Ūķ▒®░lŻ¼▒ŖČÓŠĆŽ┬╔╠╝ę╝Ŗ╝Ŗ▐DæŠĆ╔ŽĮøĀIĪŻų┬┴”ė┌×ķ╔╠╝ęĮ©¬Ü┴󚊥─Shopify│╔×ķ┴╦Ģr┤·Ą─īÖā║ĪŻ

ĪĪĪĪžöł¾’@╩ŠŻ¼2020─ĻQ1-Q4Ż¼ShopifyĄ─ĀI╩šį÷╦┘Ęųäe×ķ46.65%Īó97.34%Īó96.49%Īó93.6%ĪŻÖMŽ“ī”▒╚┐╔ęį░l¼FŻ¼ūį2020─ĻQ2ķ_╩╝Ż¼ShopifyĀI╩šį÷╦┘Š∙▒Ż│ųį┌100%ū¾ėęĪŻ

ĪĪĪĪłDį┤Ż║Google

ĪĪĪĪ▀@ę▓ĦäėShopifyĄ─╣╔ār’wØqĪŻ2020─Ļ│§Ż¼ShopifyĄ─╣╔ārāH×ķ40├└į¬/╣╔ū¾ėęŻ¼Įžų┴2021─Ļ11į┬Ż¼ShopifyĄ─╣╔ār▀_ĄĮ┴╦170├└į¬/╣╔Ż¼ā╔─ĻĢrķgĘŁ┴╦│¼╦─▒ČĪŻ

ĪĪĪĪ▓╗▀^ļSų°ÜW├└ę▀Ūķų▓Į╗ž┬õŻ¼▒ŖČÓ╔╠╝ę╝Ŗ╝Ŗ╗ž┴„ŠĆŽ┬Ż¼Shopify┤╦Ū░┴┴č█Ą─śI┐āŻ¼ę▓ųØu│╔×ķ│┴ųžĄ─“░³Ėż”ĪŻ

ĪĪĪĪžöł¾’@╩ŠŻ¼2021─ĻQ4Ż¼ShopifyĀI╩š13.8ā|├└į¬Ż¼═¼▒╚į÷ķL41%Ż¼ā¶╠Øōp3.71ā|├└į¬Ż¼╔Ž─Ļ═¼Ų┌ā¶└¹ØÖ×ķ1.24ā|├└į¬ĪŻī”┤╦Ż¼Shopify▒Ē╩ŠŻ¼“ę▀Ūķ“ī╩╣Ą─ļŖ╔╠ąąśI╝t└¹ų╗čė└mĄĮ2021─Ļ╔Ž░ļ─Ļ”ĪŻ

ĪĪĪĪĀI╩šį÷ķLŻ¼Ą½┼żė»×ķ╠ØŻ¼šf├„ShopifyĄ─│╔▒Šį÷╝ė┴╦ĪŻžöł¾’@╩ŠŻ¼2020─ĻŻ¼Shopifyā¶į÷╝ė70╚f╔╠╝ęŻ¼2021─ĻŻ¼▀@ę╗öĄūųāH×ķ30╚fĪŻ×ķ┴╦Ę²½@Ė³ČÓĄ─┐═æ¶Ż¼Shopify═Č╚ļ┴╦Ė³Ė▀Ą─õN╩█┘Mė├ĪŻ2021─ĻQ4Ż¼ShopifyĄ─õN╩█║═ĀIõN┘Mė├×ķ2.75ā|├└į¬Ż¼═¼▒╚į÷ķL77.42%ĪŻ

ĪĪĪĪš\╚╗Ż¼║¾ę▀ŪķĢr┤·Ż¼╠ņ╚╗Ą─╝t└¹Ž¹╩┼Ż¼ĮoShopifyĄ─śI┐āĦüĒ┴╦Š▐┤¾Ą─ē║┴”Ż¼Ą½▓╗─▄║÷ęĢĄ─╩ŪŻ¼ļŖ╔╠ąąśIę▓į┌▓╗öÓūā╗»Ż¼╠O╣¹ļ[╦ĮŽ▐ųŲįĮüĒįĮć└Ė±ęį╝░üå±R▀dĄ╚ŲĮ┼_Ą─ć·Į╦Ż¼╗“įSę▓╩Ū┘Y▒Š╩ął÷┐┤╦źShopifyĄ─┴Ēę╗┤¾šTę“ĪŻ

ĪĪĪĪąąśIā╚ŠĒŻ¼Shopify “į÷Ę╩”

ĪĪĪĪ╝┤╩╣ø]ėąę▀Ūķ┤▀╔·│÷üĒĄ─śI┐āĖ▀³cŻ¼Į³ā╔─ĻShopifyę▓Ģ■├µ┼R▌^┤¾Ą─į÷ķLē║┴”Ż¼ę“×ķ├└ć°Ą─ļŖ╔╠ŁhŠ│░l╔·┴╦║▄┤¾ūā╗»ĪŻ

ĪĪĪĪūį2021─Ļ4į┬╠O╣¹═Ų│÷ļ[╦Įą┬š■ęįüĒŻ¼ęįÅVĖµ▓▀äėŽ¹┘Mš▀Ą─╗ź┬ōŠWŲ¾śIŠ∙įŌ╩▄Š▐┤¾┤“ō¶ĪŻShopify╔·æBĄ─¬Ü┴óšŠį┌╔ńĮ╗├Į¾w═ČĘ┼Ą─ÅVĖµ║▄ļyŠ½£╩ė|▀_Ž¹┘Mš▀Ż¼ę“Č°ė░Ēæ╔╠ŲĘ▐D╗»┬╩ĪŻ

ĪĪĪĪ×ķ┴╦ö[├ō╠O╣¹ļ[╦Įą┬š■ĦüĒĄ─žō├µē║┴”Ż¼Shopify▀xō±═Č┘YŠ▀éõą┬ĘfĀIõN╩ųČ╬Ą─Ų¾śIĪŻ2021─Ļ9į┬-2022─Ļ4į┬Ż¼Shopify╣▓═Č┘Y┴╦╬Õ╝ęė░ĒæŲ¾śIĪŻ▒╚╚ńŻ¼2022─Ļ4į┬Ż¼Shopify ═Č┘Y┴╦éĆąį╗»╔╠ŲĘ═Ų╦]ŲĮ┼_ Crossing MindsŻ¼įōŲĮ┼_┐╔ęįĘų╬÷ė├æ¶Ą─Ž▓║├Ż¼▀Mąąßśī”ąįĄ─═Ų╦]Ż¼Ė³║├ĄžÄ═ų·╔╠╝ę½@┐═ĪŻ

ĪĪĪĪĄ├ęµė┌┤╦Ż¼Shopify┼cĮ╗ęūęÄ─Ż│╩š²ŽÓĻPĄ─╔╠╝ęĮŌøQĘĮ░Ėš╣¼F┴╦▓╗╦ūĄ─╔·├³┴”ĪŻžöł¾’@╩ŠŻ¼2022─ĻQ1-Q4Ż¼Shopify ╔╠╝ęĮŌøQĘĮ░ĖĄ─ĀI╩šį÷╦┘Ęųäe×ķ28.58%Īó18.26%Īó25.7%ęį╝░29.74%Ż¼Č╝─▄▒Ż│ųļp╬╗öĄį÷ķLĪŻ

ĪĪĪĪļm╚╗ShopifyĄ─śI┐ā╚įį┌į÷ķLŻ¼Ą½▓╗─▄║÷ęĢĄ─╩ŪŻ¼ļSų°į÷┴┐ė├æ¶ųØuū▀Ą═Ż¼├└ć°ļŖ╔╠ąąśIš²┼RĮ³╠ņ╗©░ÕĪŻDigital Commerce 360┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2021─ĻŻ¼├└ć°į┌ŠĆõN╩█Ņ~═¼▒╚į÷╦┘āH×ķ16.2%Ż¼2022─ĻŻ¼▀@ę╗öĄūųėųĮĄĄ═ų┴9%ĪŻ

ĪĪĪĪį┌┤╦▒│Š░Ž┬Ż¼Ė„┤¾ļŖ╔╠ŲĮ┼_╝Ŗ╝ŖįćłD═Ų│÷ą┬Ą─śIäš─Ż╩ĮŻ¼į┌┤µ┴┐ĖéĀÄĄ─╩ął÷ųąŻ¼▓®╚Īę╗Č©Ą─╩šęµĪŻ

ĪĪĪĪłDį┤Ż║üå±R▀d

ĪĪĪĪ▒╚╚ńŻ¼2022─Ļ4į┬Ż¼üå±R▀d╣┘ą¹Ż¼īó═Ų│÷ę╗ĒŚ├¹×ķ“Buy With Prime”Ą─ą┬Ę■䚯¼═©▀^įōĘ■䚯¼Ą┌╚²ĘĮ╔╠╝ę┘užøĢrŻ¼ę▓┐╔╩╣ė├üå±R▀dĄ─▀\▌ö║═╬’┴„ŠWĮjĪŻ┼c┤╦═¼ĢrŻ¼╔╠╝ę▀Ć┐╔ęįį┌üå±R▀dā╚äōĮ©Buy with PrimeĒō├µŻ¼▀MČ°═©▀^ÅVĖµ╬³ę²┴„┴┐ĪŻ

ĪĪĪĪüå±R▀d┤╦┼e’@╚╗╩ŪŽŻ═¹╬³ę²Shopify╔·æBā╚╦ķŲ¼╗»ųąąĪ╔╠╝ęĪŻ╚ŃyĘų╬÷ĤKunal Madhukar▒Ē╩ŠŻ¼Buy with Prime┐╔─▄Ģ■ė░ĒæShopify 6%-14%Ą─ĀI╩šęį╝░2%-6%Ą─├½└¹ĪŻ

ĪĪĪĪ×ķ┴╦Ę┤ųŲüå±R▀dŻ¼Shopify▓╗Ą├▓╗ų„äė“į÷Ę╩”ĪŻ2022─Ļ5į┬Ż¼Shopify│Ō┘Y21ā|├└į¬╩š┘Å┴╦╬’┴„╣½╦ŠDeliverrŻ¼ī”┤╦Ż¼Shopifyäō╩╝╚╦╝µ╩ūŽ»ł╠ąą╣┘Tobi Lutke▒Ē╩ŠŻ¼┤╦┤╬╩š┘ÅŻ¼īó×ķŲĮ┼_ā╚Ą─öĄ░┘╚f╔╠╝ęäōĮ©ę╗éĆ“Č╦ĄĮČ╦”╬’┴„ŲĮ┼_ĪŻ

ĪĪĪĪ▒M╣▄čaūŃ╬’┴„ĘĮ├µĄ─Č╠░Õ║¾Ż¼ShopifyśŗĮ©┴╦ķ]ŁhĄ─ļŖ╔╠╔·æBŻ¼Ą½ė╔▌p┘Y«aĄ─╗ź┬ōŠW╣½╦ŠŻ¼▐Dūā×ķųž┘Y«aĄ─╚½µ£ŚlļŖ╔╠Ų¾śIŻ¼ShopifyĄ─│╔▒Šę▓ķ_╩╝’j╔²ĪŻ

ĪĪĪĪłDį┤Ż║Shopify 2022─ĻQ4žöł¾

ĪĪĪĪžöł¾’@╩ŠŻ¼2022─ĻQ1-Q4Ż¼ShopifyĄ─ĀIśI│╔▒Šį÷╦┘Ęųäe×ķ31.65%Īó28.23%Īó36.73%ęį╝░36.22%Ż¼ī”▒╚ĀI╩šį÷╦┘Ż¼Ė▀│÷▓╗╔┘ĪŻ

ĪĪĪĪ▓├åT║═ØqārļyŠ╚Shopify

ĪĪĪĪė╔ė┌Ū░Äū─Ļ╗ź┬ōŠW╩ął÷▀^ė┌śĘė^Ż¼×ķ┴╦Įo┘Y▒Š╩ął÷ęį┴┴č█Ą─śI┐āŻ¼ŽÓ▌^ė┌┐žųŲ│╔▒ŠŻ¼▒ŖČÓ╗ź┬ōŠWŲ¾śIĖ³āAŽ“ė┌ŠS│ų²ŗ┤¾Ą─ęÄ─ŻĪŻ▀@ę▓įņ│╔┴╦╗ź┬ōŠWąąśIĄ─Ų¾śIŲš▒ķ┤µį┌│╔▒Š▀^Ė▀Ą─å¢Ņ}ĪŻ

ĪĪĪĪĄ½2022─ĻęįüĒŻ¼į┌╗ź┬ōŠWąąśI“║«ÜŌ”▒Ų╚╦Ą─▒│Š░Ž┬Ż¼▒ŖČÓ╗ź┬ōŠWŲ¾śI╝Ŗ╝Ŗ═©▀^▓├åT┐žųŲ│╔▒ŠĪŻ▒╚╚ńŻ¼2023─ĻęįüĒŻ¼╣╚ĖĶĪó╬ó▄øĪóüå±R▀dĘųäeą¹▓╝īó▓├åT1.2╚f╚╦Īó1╚f╚╦║═1.8╚f╚╦ĪŻ

ĪĪĪĪShopifyūį╚╗ę▓ļyęį¬Ü╔ŲŲõ╔ĒĪŻ2022─Ļ─ĻųąŻ¼Shopifyą¹▓╝Ż¼īóį┌╚½Ū“ĘČć·ā╚▓├│Ę╝s10%Ą─åT╣żŻ¼╝s1000╚╦ĪŻ

ĪĪĪĪłDį┤Ż║Shopify 2022─ĻQ4žöł¾

ĪĪĪĪ┤╦┼e┤_īŹį┌ę╗Č©│╠Č╚╔ŽČ¶ųŲ┴╦│╔▒ŠĄ─į÷ķLĪŻžöł¾’@╩ŠŻ¼2022─ĻQ4Ż¼ShopifyĄ─ę╗░Ń║═ąąš■ķ_ų¦×ķ2.15ā|├└į¬Ż¼Łh▒╚Ž┬Ą°15.69%ĪŻ▓╗▀^ī”▒╚╚ź─Ļ═¼Ų┌Ą─1.01ā|├└į¬Ż¼ShopifyĄ─ę╗░Ń║═ąąš■ķ_ų¦╚į╠Äė┌Ė▀╬╗ĪŻ

ĪĪĪĪę▓š²ę“┤╦Ż¼ShopifyŽŻ═¹═©▀^╠ßārĄ─ĘĮ╩ĮŻ¼╠ßĖ▀ĀI╩šą¦┬╩ĪŻ2023─Ļ1į┬Ż¼Shopifyą¹▓╝╠ßĖ▀BasicĪóShopifyęį╝░AdvancedĄ─ārĖ±Ż¼ØqĘ∙Š∙│¼30%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@╩Ū12─ĻüĒŻ¼Shopify╩ū┤╬╚½├µØqārĪŻ

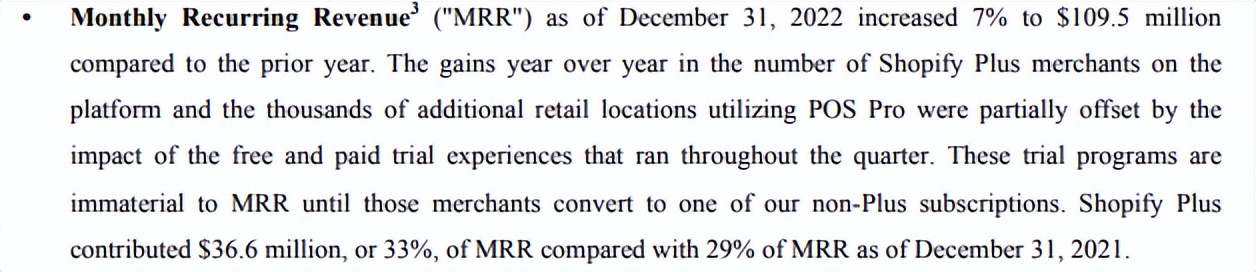

ĪĪĪĪļm╚╗▀@īóėąų·ė┌═ŲĖ▀ShopifyĄ─Monthly Recurring Revenue(╣½╦Š┴¶┤µ┐═æ¶Ą─┤_Č©ąį└U┘MŻ¼║åĘQ×ķ“MRR”)Ż¼Ą½ÖMŽ“▒╚▌^Ż¼ShopifyĄ─MRRį÷╦┘Ž┬╗¼ęčĮø╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ

ĪĪĪĪłDį┤Ż║Shopify 2022─ĻQ4žöł¾

ĪĪĪĪ2022─ĻQ4Ż¼ShopifyĄ─MRRį÷╦┘āH×ķ7%ĪŻ▀@ę╗öĄō■▓╗╣ŌĄ═ė┌ę▀ŪķŲ┌50%ęį╔ŽĄ─į÷╦┘Ż¼ę▓Ą═ė┌ę▀ŪķŪ░20%ū¾ėęĄ─į÷╦┘ĪŻšfĄĮĄūŻ¼į┌ĮøØ·│ąē║ęį╝░üå±R▀d░l┴”Ą─▒│Š░Ž┬Ż¼ShopifyĄ─┐═æ¶ęčĮøķ_╩╝╩šŠoŅA╦ŃŻ¼╣Ō┐┐║åå╬Ą─╠ßārŻ¼ų╗─▄ļAČ╬ąįĄž╠ß╔²MRRĄ─į÷╦┘Ż¼║▄ļyŠ▀éõ│ų└mąįĪŻ

ĪĪĪĪę“┤╦Ż¼ShopifyĮėŽ┬üĒĄ─ųž³cŻ¼╗“įS▀Ć╩Ūę¬ķ_äōą┬Ą─śIäšą╬æBĪŻ2022─Ļ─ĻųąŻ¼Shopifyą¹▓╝═Ų│÷B2BśI䚯¼▓ó┼cNetSuiteĪóBrightpearlĄ╚ERP╠ß╣®╔╠║Žū„Ż¼īó╔╠╝ęĄ─╗∙▒ŠöĄō■ūįäė╝»│╔ĄĮShopifyĄ─B2BĮŌøQĘĮ░ĖųąĪŻī”┤╦Ż¼Shopify┐é▓├Harley Finkelstein▒Ē╩ŠŻ¼“─┐Ū░╬ęéāæ¬ī”śIäšį÷ķLĘ┼ŠÅĄ─ūŅą┬ĮŌøQĘĮ░ĖŠ═╩ŪöUš╣B2B╩ął÷Ż¼▀@īóßīĘ┼▒╚¼Fėą╔╠śI─Ż╩ĮĖ³ČÓ▒ČĄ─ÖCĢ■ĪŻ”

ĪĪĪĪÅ─╩ął÷üĒ┐┤Ż¼├└ć°Ą─B2B╩ął÷┤_īŹŠ▀éõę╗Č©Ą─į÷┴┐┐šķgĪŻĮžų┴2022─ĻŻ¼├└ć°B2BļŖ╔╠╩ął÷ęÄ─Ż│¼▀^1╚fā|├└į¬Ż¼ŅAėŗĄĮ2026─ĻŻ¼├└ć°B2BļŖ╔╠╩ął÷ęÄ─Żīó│¼▀^2.47╚fā|├└į¬ĪŻ

ĪĪĪĪī”┤╦Ż¼Harley Finkelstein▒Ē╩ŠŻ¼B2BąąśI╩Ūę╗Ų¼Š▐┤¾Ą─“╬┤ķ_░l╩ął÷”Ż¼╗“īó×ķShopifyäōįņöĄ╩«ā|Ą─ĀI╩šĪŻŠ═Į³üĒšfŻ¼┐╔ęįÅ─ć°ā╚Ų¾śI░ó└’░═░═Į³Äū─Ļ▀M▄ŖB2B┘ÉĄ└╦∙╚ĪĄ├Ą─│╔╣¹▀Mąą“×ūCĪŻ2020─ĻQ1-2022─ĻQ3Ż¼░ó└’░═░═B2BśIäšę╗ų▒▒Ż│ų═¼▒╚į÷ķLĀŅæBŻ¼å╬╝ŠČ╚ūŅĖ▀ĀI╩š▀_98.85ā|į¬Ż¼ļm╚╗Į³ā╔─ĻüĒį÷╦┘ėą╦∙Ę┼ŠÅŻ¼Ą½å╬╝ŠČ╚ĀI╩šŅ~╗∙▒ŠŠS│ųį┌90ā|į¬ū¾ėęĪŻūŃęŖ▀@ę╗ŅIė“ÅVķ¤Ą─ė»└¹┐šķgĪŻ

ĪĪĪĪ┐éČ°čįų«Ż¼─┐Ū░ShopifyĄ─└¦Šųį┌ė┌Ż¼×ķ┴╦į÷ÅŖ║╦ą─ĖéĀÄ┴”Ż¼Ųõ▓╗Ą├▓╗═©▀^Š▐Ņ~Ą─═Č┘YŻ¼─├Ž┬Ė▀│╔▒ŠĄ─╬’┴„śI䚯¼Ą½å¢Ņ}╩ŪŻ¼Ųõ¼FėąĄ─śIäšą╬æBŻ¼ėųļyęįŲĮ║Ō╣½╦ŠŠ▐Ņ~Ą─ķ_ų¦ĪŻ

ĪĪĪĪļm╚╗Shopify═Ų│÷┴╦▓├åT║═ØqārĄ─æ┬įŻ¼Ą½▀@ā╔┤¾æ┬į▓ó▓╗Š▀éõ┐╔│ų└mąįŻ¼āH┐╔ęį╦▓ĢrąįĄž└Ł╔²ShopifyĄ─śI┐āŻ¼║¾└mShopify▀Ć╩ŪąĶę¬ų▒├µĖ▀░║Ą─▀\ĀI│╔▒ŠĪŻ

ĪĪĪĪ║├į┌Ż¼Shopify├Ķ└L│÷┴╦B2BĄ─“╣╩╩┬”Ż¼ĮY║Ž░ó└’░═░═Ą─śI┐āüĒ┐┤Ż¼╚ń╣¹▀\ĀIĄ├«öŻ¼B2B╗“įSīó│╔×ķShopifyĄ─“Ą┌Č■ŚlŪ·ŠĆĪŻ”

ĪĪĪĪū„š▀Ż║╠ņėŅ

ĪĪĪĪüĒį┤Ż║├└╣╔蹊┐╔ń

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...