½ńÄź Ņ»¾Ķ¶ŁYFź ŌŚæ“Ź²Ć“

””””2022Äź£¬Ķ¶ŁY·Å¾³ÉéŅ»¼ŹŠöĮīČĖÓ”ĻóÉīæĢµÄŅ»Ä»”£ėSÖų²»“_¶ØÉżøߣ¬ÕäĻ§ŹÖÖŠ×Ó£¬Ģįøß³öŹÖĖŹ³ÉéĮĖ½^“󶹵Ķ¬ŠŠCµÄßxń”£³ĆÖųß@¶Īrég£¬Ō½ķŌ½¶ąVC/PEĀńī^ÓŚŠŠIŃŠ¾æ”£

””””“]ÓŠÉīČėµÄŠŠIŃŠ¾æ×÷黳µA£¬Õę½š°×ćyĶ¶ßMČ„æÉÄܾĶ»Ų²»ķĮĖ”£”ÄĻ¾©Ņ»Ī»LPµÄøŠ@ŃŌŖqŌŚ¶ś”£±³ŗóµÄ߯²»ėyĄķ½ā——rÖĮ½ńČÕ£¬ÖŠųĶ¶ßMČėÓ²æĘ¼¼r“ś£¬ŠŠIéTČāŃŪæÉŅµŲĢįøߣ¬Ņ»¼ŅĶ¶ŁYCµÄŠŠŃŠÄÜĮ¦³ÉéĮĖĶ¶ŁYQ²ßÖŠÖĮźPÖŲŅŖµÄŅ»h£¬Ņ²ŹĒĆę¦LPr±ŲķÖ±ĆęµÄģ`»źæ½”£

””””ÓŚŹĒ£¬ĶŚČĖ²Å”¢×öŠŠŃŠ£¬³ÉéĶ¶ŁYCµÄ±ŲŠŽÕn”£ÕżČē±Ģ¹š@Ķ¶£¬³ÉĮ¢ČżÖÜÄźŅŃ½Ķ¶³ö10¶ąIPO£¬½ü30Ö»Ŗ½Ē«F”£½ńÄźŅŌķ£¬ß@Ņ»Ö§Fź ½YŗĻŅŌĶłµÄĶ¶ŁY½v£¬¢ŠŠIÕ{ŃŠ¼°¶“²ģßMŠŠĻµ½yŠŌŹįĄķ£¬ÕżŹ½°l²¼ø²Éw7“óÖ÷ī}ŁµĄµÄ”¶±Ģ¹š@Ķ¶2022®aI¶“²ģóøę”·”£

””””óøę²æ·ÖŹ¾Ąż(Ģ¼ÖŠŗĶĘŖ)

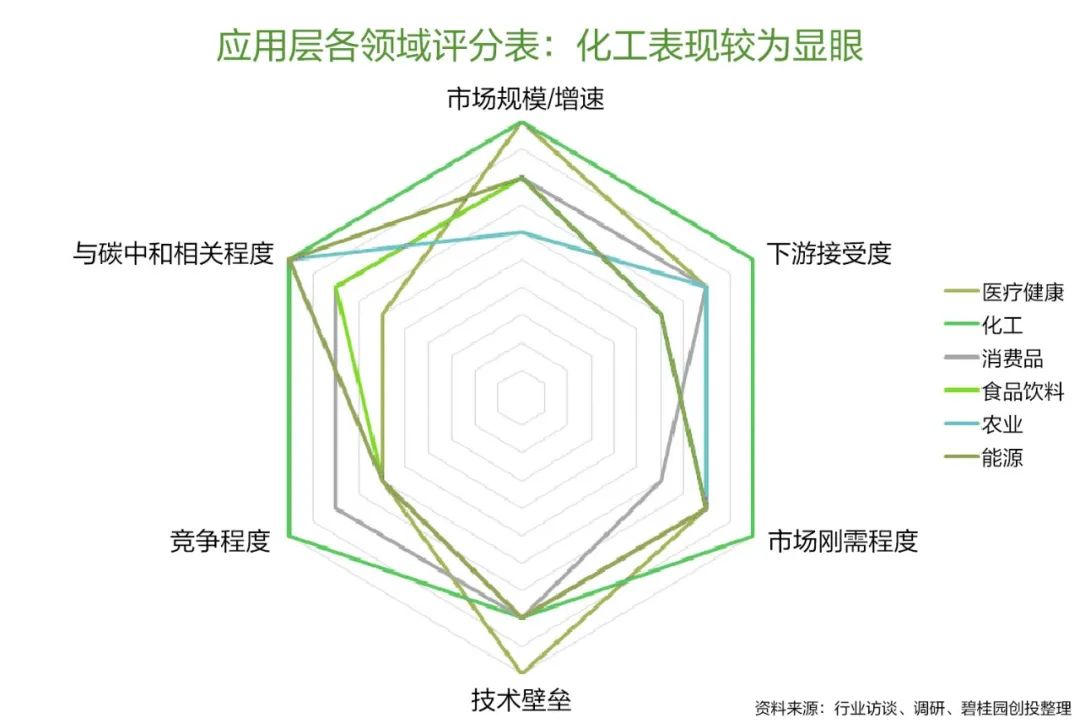

””””ß@ŹĒŅ»·ŻÄż¾ŪŅ»¾®aIĶ¶ŁYFź ÉīæĢÓ^²ģÅc¶“ŅµÄĻµĮŠóøę(¹²7ĘŖ)£¬Óɲ»Ķ¬Ķ¶ŁYFź ·Ö¹¤Ķź³É£¬ĒåČA“óWųŃŠ¾æŌŗĢį¹©WŠgÖ§³Ö£¬Éę¼°®aI¶“²ģ”¢ŠŠIĒ°Õ°¼°ÄCVC½Ē¶Č½o³öµÄ½YŗĻŪ`½ņµÄĶ¶ŁY²ßĀŌ£¬O¾ß ¢æ¼ŅāĮx”£

””””¾ßówķæ“£¬óøę¹²ŗÉw7“󣵥Ö÷ī}£ŗĢ¼ÖŠŗĶ”¢ĻČßMÖĘŌģ-CĘ÷ČĖ”¢ĻČßMÖĘŌģ-ÉĢIŗ½Ģģ”¢ŌŖÓīÖę”¢°ė§ów”¢·æµŲ®a®aIę”¢¾ĻĀÉĢ³¬£¬·Öe¦Ŗ±Ģ¹š@Ķ¶×Ō³ÉĮ¢ŅŌķ£¬ÖŲüc¾Ū½¹ŃŠ¾æ²¢ÓŠ“ś±ķķÄæĶ¶³öÅc®aI²¼¾ÖµÄÖŲücŠŠI”£±¾ĪĹßxĮĖ”¶±Ģ¹š@Ķ¶2022®aI¶“²ģóøę”·ÉĻČf×ֵľ«ßxČČŻ³Ź¬F”£

””””(×¢£ŗĘäÖŠĢ¼ÖŠŗĶ”¢ĻČßMÖĘŌģµČø²Éwŗ£Įæ¼·ÖŁµĄ£¬óøęÖ÷ŅŖÄCČÖŲ¾Ū½¹µÄīIÓņßxČ”2-3ĘŹĆę£¬ĪÄÄ©æÉĻĀŻdµŚŅ»ĘŖ“Ģ¼ÖŠŗĶ”óøęČ«ĪÄ)

””””Ņ»”¢Ģ¼ÖŠŗĶĘŖ

””””É“óĶ¶ŁYÖ÷ī}£ŗÄÜŌ“æĘ¼¼+ŗĻ³ÉÉśĪļ

””””Ī“ķ£¬Ģ¼ÖŠŗĶ½śŻ¢³ÉéÖŠų½śŌöéLµÄŗĖŠÄŅżĒęÖ®Ņ»£¬°“ÕÕĢ¼ÖŠŗĶµÄ¬FĀ·½£¬±Ģ¹š@Ķ¶ŹįĄķ³ö÷½yÄÜŌ“µÄŽDŠĶÉż¼”¢÷½y»ÆŹÆ»ł²ÄĮĻµÄĢꓜɓóÖ÷¾£¬ÓÉ“Ė“_Į¢ÄÜŌ“æĘ¼¼”¢ŗĻ³ÉÉśĪļÉ“óĶ¶ŁYÖ÷ī}”£

””””Ņ»”¢ÄÜŌ“æĘ¼¼

””””óøę¦ÄÜŌ“æĘ¼¼µÄ®aI°lÕ¹ĢŲÕ÷µĆ³öĪåüc»ł±¾ßŻ£¬¼“£ŗµŚŅ»£¬“ÄÜŌ“°²Č«”+“ÄÜŌ“Ēå”ŹĒ°lÕ¹ÓĮ¦£¬Ņņ“Ė×ŌÖ÷æÉæŲµÄ¦ÄÜĘ÷¼žäė³ŲŗĶĒåøߊ§µÄėĮ¦ķŌ“¹ā·ü³ÉéÖŲüc°lÕ¹¦Ļó;µŚ¶ž£¬¾GÉ«ŅēræspéŗĖŠÄÄæĖ£¬ŠĀÄÜŌ“³É鏊öÖ÷§ČŌŠč³ÖĄm½µ±¾ŌöŠ§;µŚČż£¬ÄÜŌ“®aI³Ź¬F¼ÆČŗµÄĢŲÕ÷£¬ĪŅųČÕuĶźäµÄ®aIęéĘóI³ÉéLĢį¹©·ŹĪÖĶĮČĄ;µŚĖÄ£¬¼¼Šgµü“śŹ¼½K×óÓŅ®aI°lÕ¹ŗĶ¾Žī^øüĢę£¬ŠĀ¼¼ŠgĶ»ĘĘÓŠĶūŌģ¾Ķøü¶ąĒ§|¼ÉĻŹŠ¹«Ė¾;µŚĪ壬ŠŠI¼ę¾ßÖÜĘŚŠŌŗĶ³ÉéLŠŌ£¬°ŃĪÕŗĻßmµÄÖÜĘŚÅc³ÉéLĒś¾ÖĮźPÖŲŅŖ”£

””””ĮķĶā£¬óøęŹįĄķĮĖÄÜŌ“æĘ¼¼ŌŚ×ī½üŅ»ÄźŹŠö°lÉśµÄÖŲŅŖ׻Ɣ£_Ķ»¼Ó”µÄųėHµŲ¾ÕžÖĪ¼ÓĖŁĮĖÄÜŌ“ŽDŠĶ£¬ŠĀÄÜŌ“³ÉéĮĖĶ¶ŁYļLæŚ£¬µŲ·½Õžø®¾łŌŚŪxÜS Zī^²æĘóIĀäµŲ£¬ŁY±¾Ņ²ŌŚ·ö³ÖČAČĖæĘW¼Ņ³É½ØÖʵÄI”£ÄæĒ°£¬ÖŠųµÄäė®aIŗĶ¹ā·ü®aIŅŃ³ÉéČ«Ēņ×ī“óµÄ®aI¼ÆČŗ£¬²¢³ÖĄmĶØß^¼¼ŠgŠĀĖÜŌģøüµÄČ«ĒņÓ°ķĮ¦”£Čē½ń£¬Õž²ß¼°ŁY±¾Ö§³Ö²»ą£¬¼¼ŠgøüĢęīl·±£¬ŹĒÄÜŌ“æĘ¼¼IµÄ×ī¼ŃrC£¬Ņ²ŹĒ¤ÕŅĶ¶ŁYCžµÄ×ī¼ŃrC”£

””””ŌŚ®aIĶ¶ŁY²ßĀŌÉĻ£¬±Ģ¹š@Ķ¶ÖųÖŲ½YŗĻö¾°ŁYŌ“·AŁx£¬½ØĮ¢ÉśBŠĶĶ¶ŁY”£Į¢×ćÓŚ®aI±³¾°µÄ·Ö²¼Ź½ö¾°£¬ĄūÓĆ“¹ā-¦-³ä”µÄ½^¼ŃßmÅäŁYŌ“£¬²¢ŻÉäµŲ®aÉĻÓĪŻÉäµÄĖ®Äą”¢½Ø²Ä”¢äčFµČøßÄÜŗÄ®aI½µĢ¼ŠčĒó;śĄ@ÄÜŌ“Éś®a”¢ÄÜŌ“¦“ę”¢ÄÜŌ“ŲŗÉĆĢ¼”¢ĻČßMė¾W¼¼Šg¼°ÄÜŌ“»„Ā¾WĪå“óęlµÄÖ÷ĘóIßMŠŠĶ¶ŁY;ŅŌ½K¶ĖÄÜŌ“Ę÷¼žė³ŲµČéׄŹÖ£¬Ą^ĄmĻņÉĻ×·ĖŻ£¬Ķ¶ŁYQ¶ØÄÜŌ“Ę÷¼žŠŌÄܵÄĻČßM²ÄĮĻÅcŗĖŠÄŃb䣬“Ł³É±»Ķ¶ĘóIÅcö¾°ÉśB”¢±»Ķ¶ĘóI»„ĻąÖ®égŠĪ³ÉÓŠŠ§IÕĀÓ”£

””””ŌŚ¼·Ö°åK²ßĀŌÉĻ£¬ÖŲücźP×¢ø÷°åKµÄÓ²ŗĖŌŹ¼ŠĀ”£ŌŚäė°åKÉĻ£¬óøęÄäėėŠ¾”¢ÕżŲO²ÄĮĻ”¢øōĤ”¢ė½āŅŗ”¢Żo²Ä”¢ŌO䔢ŠĀ¼¼Šg£Ø¹ĢBė³Ų”¢ācėx×Óė³Ų£©°Ė·½ĆęßMŠŠŌ¼ĘŹĪö£¬·ÖeÖø³öĘä°lÕ¹Ś Ż”¢¼¼ŠgĒ°¾°”¢ŅŌ¼°Ķ¶ŁYµÄźP×¢üc”£¹ā·ü°åKÉĻ£¬óøęŅ²Ä¹čĮĻ”¢¹čʬ”¢ė³Ųʬ¼°½M¼ž£¬ŗĶŠĀ¼¼Šg£ØTOPCon”¢®Ł|½Y”¢ā}āµV£©ĖÄ·½ĆęßMŠŠ·ÖĪö£¬Öø³öĘä°lÕ¹ÖÜĘŚ”¢ø øń¾ÖŅŌ¼°³ÖĄm½µµĶ¶Čė³É±¾µÄŠĀĀ·½”£

””””æµÄķæ“£¬óøęæ“ŗĆŗóĄmŹ®ÄźÄÜŌ“æĘ¼¼µÄĻµ½yŠŌĶ¶ŁYCž;ÖŠų¢³ÉéĻĀŅ»“śÄÜŌ“®aĘ·µÄČ«ĒņÖ÷§¹©Ŗų£¬æ“ŗĆøü¶ąÖŠųĘóI×ß³öųéT”¢¹©ŖČ«ĒņµÄĶ¶ŁYCž;æĘ¼¼½µ±¾ŅŌĻ÷p¾GÉ«Ņēr¢ŹĒĪ“ķ³ÖĄmŠĀµÄÖ÷¾£¬æ“ŗĆ¹ĢBė³Ų”¢ā}āµV”¢ācėx×Óė³Ų”¢ŅŗĮ÷ė³ŲµČŠĀæĘ¼¼Ģį¹©µĶ³É±¾½āQ·½°øµÄIĶ¶ŁYCž”£

””””¶ž”¢ŗĻ³ÉÉśĪļ

””””óøę¦ŗĻ³ÉÉśĪļ®aI°lÕ¹ĢŲÕ÷µĆ³ö»ł±¾Ó^²ģ£¬¼“£ŗŅŌŗĻ³ÉÉśĪļ¼¼Šgé“ś±ķµÄÉśĪļ¼¼Šg£¬¢³Éé“óų²©ŽÄµÄšĀŌÖĘøßüc;ŌŚ“Ė»łµAÉĻ£¬ÖĘŠŌÕž²ß³öÅ_¼ÓĖŁĮĖ®aI°lÕ¹;ĪŅųŅŃ¾ßäÅcųæ¹ŗāµÄĮ¦£¬³õ²½ŠĪ³ÉŗĻ³ÉÉśĪļ¼¼ŠgµÄŃŠ°l¾Ū¼ÆŠ§ŖŗĶÉś®a¶Ė¾Ū¼ÆŠ§Ŗ”£

””””į¦ŗĻ³ÉÉśĪļ¼¼ŠgæÉÄÜĀäµŲµÄö¾°£ŗįtƽ”æµ”¢æĘŃŠ”¢»ÆWĘ·”¢Ź³Ę·ŗĶļĮĻ”¢h¾³±OæŲ¼°ŽrIµČ”£óøę¦ŖÓĆö¾°ßMŠŠŌu·Ö£¬µĆµ½ŗĻ³ÉÉśĪļ¼¼Šg¦ÓŚø÷īIÓņŖÓƵÄÄÜŌu¹Ą½Y¹ūÕ¹Ź¾ČēĻĀ£ŗ

””””ŌŚ“Ė»łµAÉĻ£¬óøęŌ¼źUŹöĮĖÉśĪļ»Æ¹¤(¬FŹÆÓĶ»Æ¹¤²ÄĮĻĢę“ś)”¢øßø½¼ÓÖµĻūŁMĘ·”¢įtĖįtÆ®aĘ·”¢ŽrIŖÓĆ”¢ÄÜŌ“ŖÓĆĪå·½ĻņÉĻµÄĶ¶ŁYrÖµ”£

””””ŌŚ®aIĶ¶ŁY²ßĀŌÉĻĢįµ½ŅŌĻĀ4üc£ŗÖŲücźP×¢ÉśĪļ»Æ¹¤”¢øßø½¼ÓÖµĻūŁMĘ·īIÓņµÄŌŚCž;÷½yŠŠIµÄŽDŠĶÉż¼ĢNŗ¬“óĮæCž;ÉĢI»ÆĀäµŲµÄ“_¶ØŠŌŹĒQ¶ØŠŌŅņĖŲ;½YŗĻ®aI×ŌÉķ·AŁx£¬·õ»ÆĘóI³ÉéL”£

””””ŌŚßxʷ߯ÉĻ£¬ŗĻ³ÉÉśĪļ¼¼ŠgĖłŖÓĆµÄ½K¶Ė®aĘ·ŹĒ·ńÓŠĆ÷“_µÄŠčĒóŗĶ×ćņ“óµÄŹŠö£¬ŹĒCŗāĮæĘóIµÄµŚŅ»æ¼]ŅņĖŲ”£ŅŌ»Æ¹¤®aʷ饿£¬±Ģ¹š@Ķ¶ßxŹŠöĮ¦øߣ¬ÉśĪļ·ØŅ×Č”“śµÄĘ·ī£¬æ¼]µÄÉŗĖŠÄÖøĖŹĒ£ŗŹÆÓĶ»ł»Æ¹¤®aĘ·µÄŹŠöŅÄ£ŗĶrøń”£“ĖĶā£¬į¦¶”¶ž“¼(BDO)”¢¶”¶žĖį”¢1,3-±ū¶ž“¼(PDO)µČÄæĒ°źP×¢µÄ×ŗĖŠÄĘ·ī£¬óøęĄļ×öĮĖøüŌ¼µÄ·ÖĪö”£

””””óøęÕJ飬ÄæĒ°ŠŠI“ęŌŚßm¶ČÅŻÄ£¬¢“ßÉśĘóIŃøĖŁ°lÕ¹×ßĻņøü³ÉŹģ”£ŗĻ³ÉÉśĪļŹĒ¼¼ŠgŹÖ¶Ī£¬ŖÄ×ŌĻĀ¶ųÉĻµÄ®aI½Ē¶Č³ö°lÅŠąĘóIrÖµ”£

””””ÄŃŠ¾æ³ö°l£¬±Ģ¹š@Ķ¶ĻČ²¼¾ÖÓŠ“óŹŠöŅÄ£ĒŅøߣY±¾ŗĶ¼¼Šg±Ś¾µÄÉśĪļ»Æ¹¤ŠŠI£¬Ęä“Ī鏊öæÕégV锢æɧķĘ·ÅĘĮ¦ÄęŅuµÄøßø½¼ÓÖµĻūŁMĘ·ŠŠI£¬ĘäÓąīIÓņėm°lÕ¹Żī^æģ£¬µ«ŹÜĻŽÓŚ¼¼Šg²»³ÉŹģµČŌŅņ£¬ÄæĒ°ČŌĢÓŚĢōšŗĶCÓö²¢“ęµÄ īB”£

””””¶ž”¢ĻČßMÖĘŌģ-CĘ÷ČĖĘŖ

””””ŚÓĮ¦ŽDŠĶ“ßÉśCĘ÷ČĖŠčĒó¼Ó”

””””ÄæĒ°£¬ĪŅųÖĘŌģIæów°lÕ¹Ę½·£¬ŌŚ»łµA¹¤IŅŃ½²¼¾ÖĶźÉĘ”¢®aÄܳäÅęµÄ±³¾°ĻĀ£¬Ī“ķŽDĻņÓÉøß¼¼ŠgÖĘŌģIņÓ¹¤I°lÕ¹ŻŌŚ±ŲŠŠ£¬ĪŅųÕżŌŚv½ÓÉ““ó¶ų²»”Ļņ““ó¶ų”¢Č«¶ų”ŽDŠĶµÄß^³Ģ”£±Ģ¹š@Ķ¶·ÖĪöÕJ飬½Ø×hĻČ²¼¾ÖŠÅĻ¢¼¼Šg®aI”¢ŠĀÄÜŌ“ĘūÜ”¢CĘ÷ČĖ”¢ŗ½æÕŗ½ĢģµČīIÓņ”£ŌŚCĘ÷ČĖĘŖÖŠ£¬óøęÖø³ö£ŗ

””””ÄŠčĒó¶Ėæ“£¬ŚÓĮ¦¶ĢȱŹĒCĘ÷ČĖŹ¹ÓĆŠčĒóæģĖŁÉĻÉżµÄŗĖŠÄŌŅņÖ®Ņ»”£ŚÓĮ¦µĮæpÉŁÆB¼ÓĘ½¾ł¹¤ŁYÉĻq£¬æÉŅŌ³ÉCĘ÷ČĖ®aI°lÕ¹µÄÖŲŅŖņÓĮ¦”£“ĖĶā£¬äė”¢¹ā·ü”¢°ė§ów”¢3CµČŠŠIµÄŠĀ½Ø®aÄܦ×ŌӻƔ¢¾«¼»ÆµÄŅŖĒó³Ģ¶Čøüøߣ¬CĘ÷ČĖ®aĘ·Ō½ķŌ½¶ąµÄ±»¼{ČėéŠĀ®aÄÜĶ¶½ØÖŠµÄŅ»īĖĘ·£¬ŠĀŠčĒó²»ąį·Å”£

””””Ĺ©½o¶Ėæ“£¬ŌŚM×ć×÷I¹¦ÄܵÄĒ°ĢįĻĀ£¬CĘ÷ČĖ®aĘ·Ļą¦ÓŚŚÓĮ¦µÄrøńŻŠĪ³ÉĮĖ“Ģ¼¤CĘ÷ČĖŠŠI°lÕ¹µÄÕżŃh”£±Ģ¹š@Ķ¶øłžĻĀÓĪÕ{ŃŠµĆ³ö£¬®æĶō²ÉÓĆCĘ÷ČĖ·½°øµÄROI½µÖĮ3ÄźŅŌĻĀr£¬žé_Ź¼“ŁßMŌÓĆ£»®ROI½µÖĮ1ÄźŅŌĻĀr£¬CĘ÷ČĖ·½°øžµĆµ½æģĖŁĘÕ¼°”£ČĖĮ¦³É±¾³ÖĄmÉĻÉż£¬¶ųCĘ÷ČĖÓ²¼ž®aĘ·æÉŅŌĶØß^ŅÄ£Š§ŖÖšu½µ±¾£¬Ņņ“ĖéLĘŚķæ“Ō¼ōµ¶²īž±»³ÖĄm·Å“ó£¬CĘ÷ČĖæÉŅŌÓŠŠ§¾½āÖĘŌģI¼°¹¤ÉĢIµÄ³É±¾½¹]£¬Ź¹ÓĆĮæž³ÖĄmĢįÉż”£

””””ŌŚ®aIę¶Ė£¬CĘ÷ČĖŠŠI¼ČæÉŅŌņÓĮć²æ¼ž”¢ŠĀ²ÄĮĻµČÉĻÓĪµ×Ó¼¼ŠgŃŠ°l”¢ÓÖÄܧÓĘūÜ”¢°ė§ów”¢ø߶ĖŃbäµČĻĀÓĪŖÓĆ£¬¾ßÓŠOµÄČ«®aIę§Ó×÷ÓĆ”£“ĖĶā£¬Õž²ßÖśĶĘ¼°ŠĀ¹ŚŅßĒé§ķµÄĢŲŹāö¾°Ņ²ŌŚßMŅ»²½“߻ƊŠI°lÕ¹”£

””””CĘ÷ČĖµÄĮ¦ŖÓĆ·½Ļņ±¶ą£¬±Ģ¹š@Ķ¶°“ÕÕ¹¤ICĘ÷ČĖ”¢ÉĢÓĆCĘ÷ČĖ”¢¼ŅÓĆCĘ÷ČĖµČ²»Ķ¬Ę·īw¼{ÕūĄķ³öŹŠöŅÄ£”¢ø BŻ”¢ŠŠIŠĀ×Įæ¼°Ķ¶ŁY½Ø×h”£ŌŚ¹¤ICĘ÷ČĖīIÓņ£¬óøę½Ø×h¤ÕŅø øń¾ÖÉŠĪ“¹Ģ»Æ”¢ī^²æĶę¼ŅĘ·ÅĘŗĶĒžµĄĮ¦Ī“ĶźČ«ŠĪ³É·ĄÓł±Ś¾”¢¼¼ŠgŠĀÓŠĶūĶ»śµÄŠĀīIÓņ£¬ÓĆŠĀ½āQ·½°ø“ņé_CĘ÷ČĖµÄŠĀŖÓĆö¾°”£

””””ÉĢÓĆCĘ÷ČĖīIÓņ£¬½Ø×hĻČ²¼¾ÖŹŠöæÕégøü“óµÄ¼·ÖīIÓņ£¬ÓŠÖśÓŚĘóIŌēĘŚĘ½·°lÕ¹£¬±ÜĆāß^ŌēĻŻČė¼¤ĮŅø £¬ČēÉĢÓĆĒ唢ĩ¶ĖÅäĖĶµČīIÓņ£¬óøęÕJéŌÓ^ücÕżŌŚŠĪ³ÉŹŠö¹²×R”£¼ŅÓĆö¾°ÖŠ£¬¹¦ÄÜŁŠŌµÄCĘ÷ČĖŅŌĒåéÖ÷£¬²¢ĒŅŅŃ½ÓŠŻ^ŗƵďŠöÕJÖŖ¶Č£¬½Ø×h²¼¾Öī^²æĖµÄ£¬¶ųŹ·”¢Åć°éµČĒéøŠīCĘ÷ČĖÉŠŠčÓ^²ģŹŠö°lÕ¹ÓB”£

””””ŌŚĶ¶ŁY²ßĀŌÉĻ£¬ÄæĒ°CĘ÷ČĖĶę¼Ņ¶ąµ¶¼ŌŚ¼·ÖīIÓņÖŠé_ĶŲ£¬Ņņ“Ė±Ģ¹š@Ķ¶øłžø÷¼·ÖīIÓņµÄÉĢIĢŲÕ÷ķÖʶØĶ¶ŁY²ßĀŌ£ŗĻČ²¼¾ÖŠčĒóŠŌ”¢ČĖĮ¦ĻūŗÄÖŲ”¢ČŻĮ澎“óĒŅ®Ē°°lÕ¹ĖŁ¶ČæģµÄ¼·ÖŁµĄ”£×ńŃÖų““óÖŠßx”µÄĶ¶ŁY²ßĀŌ£¬±Ģ¹š@Ķ¶ÖĮ½ńŅŃĶ¶³ö°üĄØ×·ŅæĘ¼¼(¼ŅÓĆĒå)”¢«¶÷æĘ¼¼(ÉĢÓĆĒå)”¢ŲSŅķæĘ¼¼(ĪļĮ÷)”¢»Ū}æĘ¼¼(ĪļĮ÷&¹¤IŠĀ·½°ø)µČķÄ棬Ķ¬r±Ģ¹š@¼ÆF×ŌÖ÷·õ»ÆĮĖ²©ÖĒĮÖ(½ØÖžCĘ÷ČĖ)£¬ÉĻŹöķÄæ¾łŌŚ³ÖĄmæģĖŁ°lÕ¹”£

””””ÄæĒ°±Ģ¹š@Ķ¶Ó^²ģµ½ÓŠŌŚ±¬°lCžµÄ¼·ÖīIÓņĒérČēĻĀ£ŗ

””””Čż”¢ĻČßMÖĘŌģ-ÉĢIŗ½ĢģĘŖ

””””Ćń IĘóIŃa³ä“ų¼Ņź ”ŹĒĪ“ķŚ Ż

””””ÖŠųÉĢIŗ½ĢģŁµĄ±¬°l£¬IĘóIÓźŗó“ŗ¹S°ć³ö¬F£¬³¬°Ł¼ŅĶ¶ŁYC²¼¾Ö£¬ČĖ²ÅĮ¦³ÖĄmĢįÉż”£±¾óøęÅŠą£¬Ī“ķ×Äź£¬ÉĢIŠlŠĒÖĘŌģ®aIµÄŅÄ£¢ßMŅ»²½U“ó”£óøę¦ÉĢIŗ½Ģģ®aIęßMŠŠĮĖĻµ½y·ÖĪö£¬°üĄØŠlŠĒÖĘŌģ”¢ŠlŠĒ°lÉä¼°½K¶ĖŖÓĆ·žÕ”£

””””µŚŅ»£¬ŠlŠĒÖĘŌģ”£ŠlŠĒÖĘŌģ®aIęĶźÉĘ³Ģ¶ČÉŠ²»øߣ¬ī^²æ¹©ŖÉĢ¾łķ×ŌówĻµČ£¬ø÷¼ŅŠlŠĒSÉĢŹ¹ÓƵķÖĻµ½yÅcŌŖĘ÷¼ž¹©ŖÉĢÖŲŗĻ¶Čøߣ¬®aIęµÄĢŲüc±ķ¬Fé·āé]Åcø ²»³ä·Ö£¬Ņņ“Ė½oĮĖĆń I¹«Ė¾Cž£¬ÓŠĶū³Éé“ų¼Ņź ”ÖŲŅŖŃa³ä”£

””””ŠlŠĒ®aIęÕūŗĻėy¶Č“ó£¬Ņ»·½ĆęŌÓŠ®aIę²»ĶźÉĘ£¬ÉĢIŗ½Ģģ¹«Ė¾³£ŠčŅŖÅcówÖĘČCßMŠŠŗĻ×÷£¬ĮķŅ»·½ĆęŹĒŌŚų¾Wé_Ź¼·ÅĮæĒ°£¬ÉĢIŗ½Ģģ¹«Ė¾Ż^ėyÓŠŁY½šĮ¦Ö§ĪČ«®aIęß\×÷”£Ņņ“Ė£¬³ÉŹģµÄ¼¼ŠgĮ¦”¢“óµÄ¹É|±³¾°”¢ŲSø»µÄŹŠöŁYŌ“ŹĒŠlŠĒÖĘŌģ¹«Ė¾×īźPęIµÄČżŅŖüc”£

””””µŚ¶ž£¬ŠlŠĒ°lÉ䔣ŌŚŠlŠĒ°lÉ䣬¼“ß\Żd»š¼żÉĻ£¬óøęŌ¼·ÖĪöĮĖ»š¼ż®aIę£¬°üĄØ£ŗÉĻÓĪ——»łµA²ÄĮĻŗĶŌŖĘ÷¼ž£¬ÖŠÓĪ——·ÖĻµ½yŃŠÖĘ£¬ŅŌ¼°ĻĀÓĪ——æŃb¼Æ³É”£

””””ß\Żd»š¼ż®aIęléL”¢h¹¶ą”¢WæĘ½»²ę”¢±Ś¾øߣ¬ŹĒĻČßMÖĘŌģIµÄĆ÷Ö锣ß\Żd»š¼żŅŌĶłH“ęÓŚ“ų¼Ņź ”£¬o·Ø³ä·ÖM×ćówÖĘĶāµÄ°lÉäŠčĒó”£ĘäÖŠ£¬ÖŠÉĻÓĪŗĖŠÄ·ÖĻµ½yŃŠÖĘ¼¼Šg±Ś¾×īøߣ¬ÓČĘä°lÓC¼¼ŠgŹĒß\Żd»š¼żÖĘŌģµÄŗĖŠÄ£¬øßæÉæ攢µĶ³É±¾”¢“óĶĘĮ¦”¢oĪŪČ¾”¢¶ąÓĆĶ¾”¢æÉ·“ĶŹ¹ÓƵÄŗ½Ģģß\Żd»š¼żŹĒĪ“ķµÄ°lÕ¹·½Ļņ”£ĪŅųĆń IĘóIÖ÷ŅŖ ¢Åc®aIęÉī^µÄø £¬ī^²æĶę¼ŅŅŃ½ŃÓÉģÖĮČ«®aIę”£

””””»š¼ż®aI°lÕ¹Ö÷ŅŖŹÜÖĘÓŚ»š¼żß\ŻdŠ§ĀŹµÄĢįÉż£¬°üĄØß\ŻdÄÜĮ¦ĢįÉżŗĶ°lÉä³É±¾ĻĀ½µ£¬Čō»š¼żß\ŻdŠ§ĀŹĢįÉż£¬¢¼¤°lĻĀÓĪŖÓĆö¾°µÄ±¬°l”£

””””Ņņ“Ė£¬ŌŚŠlŠĒ°lÉäĶ¶ŁYÉĻ£¬óøę½Ø×hÖŲücźP×¢Čż·½Ćę£ŗ£Ø1£©®aĘ·¶ØĪ»£ŗŅŗów¼×Ķ黚¼ż£»£Ø2£©¼¼ŠgFź £ŗČĖ²Å±Ś¾£»£Ø3£©×ŌÓŠÉś®aÅäĢ×£ŗæŃbS”¢ŌÜÅ_°lÉäÅ_”£»łÓŚŃŠ¾æÅŠą£¬±Ģ¹š@Ķ¶×Ō2019Äźé_Ź¼£¬ĻČÓŚŹŠö½ÓßBÉŻ£¬Ķ¶ŁYųČŅŗŃõ¼×Ķéī^²æÉĢIŗ½ĢģĘóI“Ė{¼żŗ½Ģģ””£

””””µŚČż£¬ß\ IŗĶŖÓĆ”£óøęÓÖßMŅ»²½¢ŠlŠĒß\ IŗĶŖÓĆ·ÖéßbøŠ”¢ĶØŠÅŗĶ§ŗ½Čż“óī£¬²¢ŅŌ“ĖßMŠŠ·ÖĪö”£

””””ŌŚŠlŠĒßbøŠÉĻ£¬¾Ķµž”¢ŌöÖµ·žÕ”¢ŠÅĻ¢®aĘ·ŗĶ“󵞷ÖĪö4·NÖ÷ŅŖµÄßbøŠ®aĘ·ķæ“£¬Ī“ķµÄŌöéLÖ÷ŅŖŅĄææ“󵞷ÖĪöņÓ”£¶ųŌŚŅŃ²¼¾ÖßbøŠŠĒ׳֊£¬¼¹āWßbøŠŠlŠĒø ļŗĶ£¬SARŗĶßh¼tĶā&øß¹ā×V£¬×öµ½Ć×¼·Ö±ęĀŹß“ęŌŚŹŠöæÕég”£ÄæĒ°£¬ųČówÖĘČŠĒ׳¼ÆÖŠŌŚÖŠøß·Ö±ęĀŹ£¬ČÕ¼ÖŲŌLÖÜĘŚ£¬Ć×¼·Öē¼ÖŲŌLÖÜĘŚĻóĻŽŹĒČ«Ēņø µÄÖ÷šö”£

””””ŌŚŠlŠĒĶØŠÅÉĻ£¬ÄČ«ĒņŠlŠĒ®aI¼·ÖŹŠöķæ“£¬ŅĘÓĶØŠÅŗĶŠlŠĒ§ŹĒŌöéL×īæģµÄÉ“óŹŠö”£ĘäÖŠ£¬ToC·žÕÖŠµÄŠlŠĒ§£Ø¹Ģ¶Ø+ŅĘÓ£©¢ŹĒ×ī“óµÄŅ»KŹŠö”£

””””ŌŚŠlŠĒ§ŗ½ÉĻ£¬ėSÖų±±¶·Ļµ½yŌŚ2020Äź½ØŌOĶź® £¬ŅŌ»łµAĘ÷¼ž”¢Ü¼ž”¢µžŗĶ½K¶ĖéÖ÷µÄŗĖŠÄ®aIŌöĖŁé_Ź¼·Å¾£¬ĻĀÓĪŖÓĆŹŠöŃÜÉś®aIÓŠĶū°éėSÖų±±¶·µÄĀä³É¶ųĘšĮ攣ŠlŠĒ§ŗ½Ö÷ŅŖŖÓƵİĖ“óŹŠöÖŠ£¬Ī»ÖĆ·žÕŗĶµĄĀ·ŖÓĆ³Éé§ŗ½®aĘ·×ī“óµÄÉŹŠö”£

””””óøę·ÖĪöµĆ³ö£¬ŌŚŠlŠĒŖÓƵÄĶ¶ŁYÖŠ£¬ŠĀŗ½ĢģŹŠöŠlŠĒŖÓƶąŌŖ»Æ”¢ŠĒ׳½M¾WÓ£¬ŅŌ¼°ĻąźPŁYŁ|µÄ«@Č”ÖĮźPÖŲŅŖ”£

””””ĖÄ”¢ŌŖÓīÖęĘŖ

””””XRÓ²¼žŹĒĪ“ķŹ®ÄźÖŲŠÄ

””””±Ģ¹š@Ķ¶×Ō2021Äź³õ¼“¦ŌŖÓīÖꣵĄßMŠŠĮĖĻµ½yŃŠ¾æ£¬śĄ@XR®aIę”¢Ü¼žĘ½Å_”¢µ×Ó¼¼ŠgīIÓņßMŠŠĮĖ“óĮæ®aIęÕ{ŃŠŌLÕ”£óøęÅŠą£¬Ą^ŅĘÓ»„Ā¾WÖ®ŗó£¬Ī“ķŹ®Äź”¢¶žŹ®ÄźÉõÖĮøü¾ĆµÄrégČ£¬»„Ā¾WµÄÉśB¢ŌŚŌŖÓīÖęÖŠµĆŅŌ¶ØĮx”£

””””ÄæĒ°ÉŠĢÓŚŌŖÓīÖę°lÕ¹³õĘŚ£¬¶ą·N¼¼Šg»łµA²»ą°lÕ¹£¬³õėAŖÓĆö¾°üc ī³ö¬F”£Ņņ“Ė£¬óøęÕJé¬FėA¶ĪÖŲücæɼÆÖŠŌŚ4·½Ćę£¬¼“£ŗŅŌXRÓ²¼žé“ś±ķµÄ³Į½žŹ½½»»„ówņ£»ŅŌµ×Ö\Éś¼°ĻąźPæÕég¼¼Šgé“ś±ķµÄ¬FŹĄ½ēµÄēRĻń£»ŅŌĢM¬FĘ½Å_”¢ČČŻ×÷”¢ŖÓĆö¾°ÉśBé“ś±ķµÄĢMŹĄ½ēµÄUÕ¹£»ŅŌ ^Kę”¢Ö§ø¶”¢¼ÓĆÜµČ¼¼Šgé“ś±ķµÄ»łµA½śówĻµ”£

””””ŌŚ±Ģ¹š@Ķ¶æ“ķ£¬XRÓ²¼žŹĒĪ“ķŹ®ÄźŌŖÓīÖęµÄÖŲŠÄ”£

””””óøęÖø³ö£¬XR(Extended Reality£¬UÕ¹¬F)¢³ÉéĻĀŅ»“ś½»»„½K¶Ė£¬®aĘ·µÄÖ÷Į÷ŠĪBÄVR(Virtual Reality£¬ĢM¬F)”¢AR(Augmented Reality£¬Ōö¬F)µ½MR(Mixed Reality£¬»ģŗĻ¬F)£¬×ī½K¢Č”“śÖĒÄÜŹÖCµÄµŲĪ»”£

””””XR®Ē°µÄ°lÕ¹ īBŹ®·ÖīĖĘÖĒÄÜŹÖCßMČėøßĖŁ°lÕ¹ĘŚµÄ¹ÕücėA¶Ī”£óøꦓĖßMŠŠÖšŅ»Ōu¹Ą£ŗŹŠöŅÄ£ÉĻ£¬XRŅŃ×öŗĆŅÄ£»ÆŹä£¬éLĘŚ¦ĖÖĒÄÜŹÖC;ŖÓĆö¾°ÉĻ£¬XRŃŪēRµÄB¶ĖŹŠöžĻČÓŚC¶ĖĘšĮ棬ŗĶŅĘÓŹÖCīĖĘ£¬¶¼ÄĘóIīIÓņ°l¼Ņ;ŌŚļ@Ź¾¼¼ŠgÉĻ£¬Ī¢ļ@Ź¾¼¼ŠgŹĒĪ“ķXRļ@Ź¾°lÕ¹µÄŚ Ż£¬ĘäÖŠMicro-LED×īéĄķĻė”£

””””¹āW¼¼ŠgÉĻ£¬±Ģ¹š@Ķ¶ŃŠ¾æÖŲücŌŚÓŚAR®aIęµÄźPęI²æ¼žŗĶ¼¼Šg£¬ARŃŪēRŹĒĪ“ķŚ Ż£¬¶ųŗĖŠÄÓ²¼žŗĶ¼¼ŠgÓÖŹĒøüé“_¶ØµÄ²æ·Ö;ÕūCĘ·ÅĘÉĻ£¬XRīIÓņŅ²žÄČŗŠŪÖšĀ¹×ßĻņĘ·ÅĘ»Æ£¬×ī½KŠĪ³ÉīĖĘŹÖCÖŠĢO¹ū”¢ČżŠĒ”¢ČAĆ×OVµÄø øń¾Ö£¬ß@īIÓņµÄĶ¶ŁYCžĶ¬Ó¾Ž“ó”£

””””³żĮĖXRÓ²¼ž£¬óøęßźP×¢ĮĖܼžĘ½Å_”£óøęĢįµ½£¬ČČŻ-Ó²¼ž-ÉśBµÄÕżĻņŃh³õ²½ŠĪ³É£¬ŌŚÓ²¼žī^ļ@µÄĘÕ¼°»łµAÉĻ£¬°éėSÖųČČŻÉśBµÄ½ØĮ¢£¬±Ģ¹š@Ķ¶ÕJ飬MRÓŠĶū³ÉéÖŲŅŖÉś®aĮ¦¹¤¾ßŅŌ¼°ĻĀŅ»“śßh³Ģ½»»„½K¶Ė”£

””””¶ųÄܼžŖÓĆÉĻķæ“£¬ČČŻéĶõŹĒĻūŁMŹŠöµÄéLʌ߯£¬ŌŖÓīÖęŠÅĻ¢»łµAŌOŹ©µÄÖšuĶźÉĘ¢§ķæēŠŠIŖÓĆµÄ³ÖĄmÉī»Æ£¬²¢æģĖŁBĶøÉś®aÖĘŌģ”¢Éś»ī·žÕµČÄÜĢįøßÉś®aÉś»īŠ§ĀŹµÄīIÓņ£¬Ģ¹²ÉśŹĒ½KOŠĪB”£

””””æµÄķÕf£¬ŌŖÓīÖę±³ŗó“ś±ķµÄŹĒ¶ą·N®aIŗĶæĘ¼¼Ś ŻµÄ¹²Õń”£óøꦓĖ½o³öĶ¶ŁY²ßĀŌ£ŗŅŌÓ²¼žéŹ¼£¬¤ÕŅĻĀŅ»ĢO¹ū®aIęCž£»ŅŌܼžÉśBé½K£¬×·¤ĻĀŅ»FAANG”£ŅŌŌēĘŚĶ¶ŁYéÖ÷£¬³ÖĄmźP×¢µ×Ó¼¼Šg§ķµÄŌŖÓīÖęÉĢI»ÆCž”£ŅŌ¶ž¼ŹŠöĶ¶ŁYéŻo£¬ĶŚ¾ņ®Ē°ŅŃÉĻŹŠ¾Žī^µÄ¹ÕücCž”£

””””Ī唢°ė§ówĘŖ

””””ėā»Æ”¢ÖĒÄÜ»ÆŹĒŠĀŅ»Ż®aIĄĖ³±

””””×÷é¬F“śė×Ó¹¤IµÄ»łŹÆ£¬°ė§ówŹĒŅ»¼ŹŠöµÄÖŲücźP×¢·½Ļņ”£Ķ¬r°ė§ówÓÖŹĒŅ»ÖÜĘŚŠŌ®aI£¬®aIęńRĢ«Š§ŖĆ÷ļ@”£ŠŠI×o³ĒŗÓÉī£¬ÖŠųŹĒČ«Ēņ°ė§ów®aIę×ßw×īÖ÷ŅŖµÄĮ¦Į棬Ņ²ŹĒĪØŅ»ÓŠŅāŌø”¢ÓŠÄÜĮ¦øÄ×®Ē°¹©Ŗę½YµÄ½śów”£

””””±Ģ¹š@Ķ¶Fź ×Ō2020ÄźŅŌķźĄmĶ¶³ö¶ą¼ŅÖŖĆū°ė§ówī^²æĘóI£¬ŠĪ³ÉÄÉĻÓĪŠ¾Ę¬ŌOÓ”¢ÖŠÓĪ¾§AÖĘŌģ”¢ĻĀÓĪ·āŃb¼°ŌO䔢²ÄĮĻČ«®aIęźPęI¹ücµÄø²Éw”£óøęÄ×ŌÉķĶ¶ŃŠĖ¼æ¼³ö°l£¬°“ÕÕ°ė§ówŌOÓ”¢ÖĘŌģ”¢·āŃbyŌ”¢ŌO䔢°ė§ów²ÄĮĻé“óī£¬ßMŠŠÖšŅ»·ÖĪö”£

””””µŚŅ»£¬Š¾Ę¬Ö÷ŅŖ·Öéµ×ÖŠ¾Ę¬”¢Ä£MŠ¾Ę¬”¢¹¦ĀŹ°ė§ów”¢“ꦊ¾Ę¬µČ”£ŅŌCPU”¢GPU”¢FPGAé“ś±ķµÄµ×ÖĖćĮ¦Š¾Ę¬īIÓņ³Ź¬F¹Ńī^Åąøń¾Ö”£Ņņ“Ė£¬Ņ²ŹĒųȦĶāŅĄŁ×īøßµÄīIÓņ£¬ų®aĢę“śĢÓŚ0-1ß^³Ģ”£ÕžÕ”¢°²Č«¼°ÖŲücŠŠIų®aŅŖĒóŻ^é¼±ĘČ”£Ä£MŠ¾Ę¬”¢¹¦ĀŹŠ¾Ę¬ĻĀÓĪŠčĒó¼ÆÖŠŌŚ¹¤I”¢ĘūܵČīIÓņ£¬ÖŠųŹĒ×ī“óŠčĒó·½£¬ųČĘóI°Ł»ØżR·Å£¬ÕūówĢÓŚ1-Nß^³Ģ”£éLöĪ“ę¦(±Ģ¹š@Ķ¶±»Ķ¶ĘóI)”¢éL½“ꦏĒ“ꦊ¾Ę¬īIÓņÉ“ó¾Žī^£¬³ŠŻd×÷éÖŠųßMæŚŠ¾Ę¬µŚŅ»“óéTī-DRAMŗĶNAND-µÄ×ŌÖ÷¹©ŖµÄĻ£Ķū”£

””””µŚ¶ž£¬°ė§ówÖĘŌģĢÓŚ®aIęÖŠŠÄĪ»ÖĆ£¬ø÷ų¦°ė§ówÖĘŌģ°²Č«µÄŠčĒóÆB¼Ó5G”¢AI”¢ÖĒÄÜĘūܵČĻĀÓĪŠčĒó£¬ĶĘøßĮĖ°ė§ówÖĘŌģµÄ¾°ā¶Č”£°ė§ówÖĘŌģ·Öé“More Moore”Åc“More than Moore”É·NĖ¼Ā·£¬Ī“ķéLĘŚČ£¬ÉÕßĀ·¾¢²¢ŠŠ°lÕ¹”£óøęźP×¢ücŌŚŅ»·½ĆęĪŅų°ė§ów®aI“ęŌŚ¹©ŠčŹ§ŗāŗĶ½YŹ§ŗā£¬ŹÜÖĘÓŚASML EUV¹āæĢC£¬ųČ¾§ASU®a·½ĻņÖ÷ŅŖŌŚ28nm³ÉŹģÖĘ³Ģ¼°ĢŲÉ«¹¤ĖīIÓņ”£ĮķŅ»·½Ćę£¬ŠčŅŖ¾Ū½¹ī^²æ£¬ŌŚ12Ó¢“ē¹čʬ”¢28nmŅŌĻĀĻČßMÖĘ³Ģ”¢“ę¦Ę÷”¢øߊŌÄÜÄ£M¹¤ĖÖŠßxńĖµÄ”£

””””µŚČż£¬¼Æ³ÉėĀ··āyéĪŅų¼Æ³ÉėĀ·īIÓņ×ī¾ßø Į¦h¹”£Č«Ēņ¼Æ³ÉėĀ··āy®aÄÜÖšuĻņĢ«µŲ ^ŽDŅĘ£¬ŠŠI±£³Ö·½”ŌöéL”£¼Æ³ÉėĀ·ßMČėŗóĦ r“ś£¬ÖĘ³Ģ¼¼ŠgĶ»ĘĘėy¶ČŌö¼Ó£¬¶ų³É±¾Ōö¼ÓøüÉõ”£“More than Moore”µÄĖ¼Ā·ČÕŅęĮ÷ŠŠ£¬ĻČßM·āŃb³ÉéĢįÉżŠ¾Ę¬ŠŌÄܵÄÖŲŅŖĶ¾½£¬¾§A¼·āŃb”¢Ļµ½y¼·āŃb”¢2.5/3DŠ¾Ę¬¼Æ³É³ÉéĪ“ķ°lÕ¹·½Ļņ”£

””””µŚĖÄ£¬ŌOäŹĒÖĘ³ĢµÄ³ŠŻdÕß”£ŌOäµÄ¼·ÖŹŠö¾łÓŠŻ^øß¼ÆÖŠ¶Č£¬Ö÷ŅŖ ¢ÅcSÉĢŅ»°ć²»³¬ß^5¼Ņ£¬Top3·Żī~ĶłĶłøßÓŚ90%”£ÖŠųµÄ°ė§ówŌOäĘóIÄæĒ°ĢÓŚüS½š°lÕ¹ĘŚ”£°ė§ówŌOäŃŠ°l”¢æĶō§ČėrégÖÜĘŚéL£¬³ĮµķĘŚŅ»°ć³¬ß^Ź®Äź£¬Ņ»µ©ÕĘĪÕĻČ°lŻ£¬¼“ČŻŅ׊Ī³Éø ±Ś¾”£ĪŅÖŲücźP×¢rÖµÕ¼±ČŻ^“óµÄ¹āæĢC”¢æĢĪgC”¢³Į·eŌO䣬ŅŌ¼°0-1¼ÓĖŁĶ»ĘʵÄėx×Ó×¢ČėCŁµĄ”£

””””µŚĪ壬²ÄĮĻ”£°ė§ów²ÄĮĻŁÓŚ°ė§ówŗóÖÜĘŚ£¬ŹŠöŅÄ£ÕżŌŚæģĖŁŌöéL”£ų®aĢę“śČŌŹĒųČ°ė§ów²ÄĮĻ°lÕ¹µÄ߯£¬ŌŚą¹©ĶžĆ{Ö®ĻĀ£¬²ÄĮĻīIÓņŅŃ½é_Ź¼Óæ¬F³öø÷īŅŃ½ßMČėÅśĮæÉś®a¼°¹©ŖµÄSÉĢ”£µ«²ÄĮĻ·Nī·±¶ą£¬¼·ÖīIÓņŹŠöŅÄ£ÓŠĻŽ£¬ĻąźP¹«Ė¾³ÉéL“ęŌŚŅ»¶ØĢģ»Ø°å”£óøęÖŲücźP×¢ĘäÖŠŅÄ£Ż^“óµÄ¹čĮĻ¹čʬ”¢ė×ÓĢŲā”¢¹āæĢÄzµČh¹”£

””””óøęµĆ³öĮĖĖÄücŗĖŠÄÓ^üc£ŗ

””””µŚŅ»£¬ČĖīÉēž¦øüøßĖćĮ¦”¢øü“óČŻĮ攢øüæģĖŁ¶ČµÄ×·ĒóŹĒÓĄŗćµÄ£¬Ö»ŅŖŅŌ¹č黳µÄ¹¤IówĻµ²»°lÉśøÄ×£¬°ė§ów®aI¢ž³ÖĄm°lÕ¹Ń“ó£¬¾ßäéLĘĀŗńŃ©µÄŁµĄĢŲÕ÷”£

””””µŚ¶ž£¬®Ē°°ė§ówČŌĢÓŚøß¾°āÖÜĘŚÖŠ£¬ŠčĒóķŌ““ęŌŚ½Y·Ö»Æ”£ėā»Æ”¢ÖĒÄÜ»ÆŹĒĪŅĆęÅRµÄŠĀŅ»Ż®aIĄĖ³±£¬ĘūÜŠ¾Ę¬³ÖĄm¾o”£

””””óøęÖŲücźP×¢ÜŻdŠ¾Ę¬µÄ°lÕ¹”£“ŗ¬ÜĮæ”Ż^øߵģµĄ»ņÕߏĒĘóIĪ“ķµÄ³ÉéLŠŌŻ^ŗĆ£¬°üĄØŠĀŠĶµÄµ×ÖŠ¾Ę¬”¢“ę¦Ę÷¼°¹¦ĀŹ°ė§ów”¢Ä£MŠ¾Ę¬”¢MCUµČ”£ĪŅŅ²źP×¢×÷éŌŖÓīÖę”¢ČĖ¹¤ÖĒÄÜ»łµAµÄĖćĮ¦Š¾Ę¬”£

””””µŚČż£¬ų®aĢę“śŹĒĶ¶ŁYÖŲŅŖ߯”£øü¶ąÖŠųĘóIžæēŌ½0-1µÄźPęIėA¶Ī£¬»ņÕßĢÓŚ1-NBĶøĀŹ¼ÓĖŁĢįÉżµÄėA¶Ī”£ĪŅźPעɊĢÓŚ0-1ėA¶ĪµÄCPU”¢GPU”¢FPGAµČŗĖŠÄĶØÓƵ×ÖŠ¾Ę¬”¢EDA/IPµÄŅ»¼ŹŠöĶ¶ŁY£¬Ķ¬rŌŚŠĀŠĶīIÓņ£¬ČēDPU”¢Čż“ś°ė§ów£¬ÖŠų“ęŌŚµĄ³¬ÜµÄCž”£ĪŅŅ²æ“ŗĆ1-NBĶøĀŹ¼ÓĖŁĢįÉżµÄÄ£MŠ¾Ę¬”¢¹¦ĀŹ°ė§ówīIÓņ”£

””””µŚĖÄ£¬Č«Ēņ¾§AÖĘŌģ¹©Šč¼ōµ¶²ī¼Ó””£ø÷ų¦Š¾Ę¬°²Č«µÄÖŲŅ“Ģ¼¤ĮĖ¾§ASCAPEXU£¬ÖŠųĶ¶ČėµÄ½^¦Įæ¼°ŌöĖŁ¾łĢÓŚµŚŅ»Ė®Ę½”£ŌOä¼°²ÄĮĻ®aI±Ś¾Ż^øߣ¬ĪŅ»h¹ø ¦ŹÖÓŠĻŽ£¬Ņ»µ©§Čė¹©ŖęIæŠŌøß”£ĪŅæ“ŗĆŹŠöæÕégŻ^“óµÄ¹āæĢC”¢æĢĪgC”¢ėx×Ó×¢ČėC”¢³Į·eŌOä¼°“ó¹čʬ”¢¹āæĢÄz”¢ė×ÓĢŲāµČ·½Ļņ”£

””””Įł”¢·æµŲ®a®aIęĘŖ

””””éŠĀ¼¼Šg”¢ŠĀ²ÄĮĻ”¢ŠĀ¹¤ĖĢį¹©¾Ž“óŖÓĆö¾°

””””·æµŲ®aŹĒĪŅųųĆń½śµÄÖ§Öł®aI£¬³żĮĖ¦GDPµÄÖ±½ÓŲ«I£¬øüŅņĘäßB½ÓÖųż“óµÄÉĻĻĀÓĪ®aIówĻµ£¬¦½ś°lÕ¹ÓŠÖųļ@ÖųµÄ§ÓŠ§Ŗ”£

””””¾CŗĻķæ“£¬ėmČ»·æµŲ®a®aIꊊIŌöĖŁ·Å¾”¢ÉĻĻĀÓĪ³ÖĄm³Šŗ£¬µ«Åc“ĖĶ¬r£¬ĪŅŅ²æ“µ½ĮĖŠŠI ¢ÅcÕß²»ą³ÉŹģ”¢¹©ŠčĒžµĄÉż¼”¢®aIøń¾ÖÖš²½ŠĪ³ÉµÄĮ¼ŗĆ®aI»łµA”£°éėSÖųų¼ŅĻąźP®aIÕž²ßµÄźĄm³öÅ_£¬ŠĀµÄŹŠöŠčĒó²»ąÓæ¬F£¬Ķ¬rÆB¼Ó¹©½o¶ĖµÄø øń¾ÖøÄÉĘŗĻ®aĘ·¼¼ŠgÉż¼£¬ß@Š©ŅņĖŲÓÖé·æµŲ®a®aIę§ķŠĀµÄ°lÕ¹CÓö”£ĄżČē“½ØÖžĢ¼ÖŠŗĶ””¢“ŠĀ¼Ņ¾ÓĻūŁM””¢“ÖĒ»Ū½ØŌģ”ŗĶ“Č«ŃbŠŽ”¶¼éŠŠI§ķĮĖŠĀµÄŌöĮæŹŠöCÓö;Ķ¬r£¬»Ż¼°ĆńÉśµÄ“ĄĻÅfŠ” ^øÄŌģ”tĆęĻņ¾Ž“óµÄ“ęĮæŹŠö£¬ÓŠĶū¼¤°l³ö®aIµÄµŚ¶žŌöéLĒś¾”£

””””Ź×ĻČ£¬żī^ĘóI·Żī~ĢįÉżņÓ®aIøń¾ÖÖš²½¼ÆÖŠ”£Ä IŹÕŌöĖŁŗĶŹŠö·Żī~µÄ½Ē¶Čæ“£¬½üÄźī^²æĘóIµÄŹÕČėŌöĖŁĆ÷ļ@øßÓŚŠŠIĘ½¾łĖ®Ę½£¬ī^²æĘóI³ÖĄm«@Č”ŹŠö·Żī~;Ľ IÓĆęßMŠŠ½ā×x£¬®aÄÜ”¢ŁY½š”¢·žÕÄÜĮ¦ŗĶĒžµĄø²ÉwÄÜĮ¦ŹĒµŲ®a®aIęĘóIµÄŗĖŠÄø ŅŖĖŲ”£Õūówķæ“£¬®aIężī^ĘóIŹŠö·Żī~³ÖĄmĢįÉżµÄŚ ŻžéLĘŚ“ęŌŚ£¬ĒŅžÄĻūŁM½Ø²Ä”¢¶ØÖĘ¼Ņ¾ÓµČŠŠIŃÓÉģÖĮøüV·ŗµÄ®aIꊊI”£

””””Ęä“Ī£¬µŲ®a®aIęŅ²ŌŠÓżÖųŌöĮæ®aICÓö”£½ØÖžĢ¼ÖŠŗĶŹĒĆ÷“_µÄ®aIŚ Ż”£“ĖĒ°£¬ų¼ŅÅcµŲ·½ĆܼƳöÅ_½ØÖžĢ¼ÖŠŗĶ®aIÖ§³ÖÕž²ß;®aIŚ ŻÉĻ£¬Ģ¼ÖŠŗĶŌŚ¾GÉ«½ØÖž²ÄĮĻ£¬¹ā¦Ö±Čį½ØÖžŗĶ½ØÖž¹ÄÜ·½Ļņ“óÓŠæÉ锣ŠĀr“ś¼Ņ¾ÓĻūŁMÓæ¬FÉż¼ŠčĒ󔣾GÉ«”¢±ć½Ż”¢Ę·Ł|Éś»ī”¢½”æµŗĶÓżŗµČŠĀŠčĒóŌö¼Ó”£ÖĒ»Ū½ØŌģĶĘßM®aIŠ§ĀŹÉż¼”£°üĄØBIM“ņĶؽØ֞ȫɜĆüÖÜĘŚ”¢¬F¶ą½ĒÉ«µž»„ĶØ£¬ŅŌČż¾S”¢ fĶ¬µÄĄķÄīÖŲĖܽØÖžIÕÄ£Ź½;½ØÖžCĘ÷ČĖŁxÄÜ×÷I·½Ź½×øļ£¬³Éé½ØÖž¹¤×÷Ę·Ł|ĢįÉżµÄ±ŲČ»ßxń;ŃbÅäŹ½ŅżīI¾GÉ«h±£½ØÖžŠĀ³±Į÷£¬·ūŗĻµĶĢ¼ĄķÄī”£×īŗó£¬Č«ŃbŠŽĶĘÓĮĖ½ØÖž¬F¹¤I»Æ”£

””””×īŗó£¬ŌŚ“ęĮæŹŠö£¬ĄĻÅfŠ” ^øÄŌģµÄ¾Ž“óŹŠöæÕég§ķĮĖŠŠIµÄµŚ¶žŌöéLĒś¾£¬ß@Ņ»·½ĻņŌŚ·ŠĀŠčĒó¾Ž“ó£¬ĄūŗĆ½Ø²Ä”¢CŠµŗĶŻp¹¤µČŠŠI¹«Ė¾£¬Ņ²éĻąźPŠŠI§ķ“óĮæCž”£

””””óøęÕJ飬·æµŲ®a®aIęé ^Óņ½ś°lÕ¹Ėł§ķµÄ¾Ž“órÖµ£¬ÓČĘäów¬FŌŚÓɼ·ÖīIÓņ®aIżī^§ÓĻąŖÉśBÅī²Ŗ°lÕ¹ß@Ņ»³É¹¦Ä£Ź½”£Ņņ“ĖŌŚĶ¶ŁYÖŠ£¬Ņ²Ŗ×ńŃ®aI°lÕ¹ŅĀÉ”£ŌŚŻ^é³ÉŹģµÄ®aIīIÓņ£¬ŖźP×¢®aIøń¾Ö¼ÆÖŠµÄŚ ŻŗĶī^²æŠ§Ŗ£¬·eO ¢Åcµ½ī^²æ¹«Ė¾µÄĶ¶ŁYÖŠČ„”£¦ÓŚŠĀ¼¼Šg·½ĻņµÄĶ¶ŁYÉĻ£¬·æµŲ®a®aIęówĮæ“ó”¢ęléL”¢·¶śV£¬ŖŌ½čÖś®aIŻ£¬éŅ»ĻµĮŠŠĀ¼¼Šg”¢ŠĀ²ÄĮĻ”¢ŠĀ¹¤ĖĢį¹©¾Ž“óµÄŖÓĆö¾°”£

””””·æµŲ®aŹĒŅ»ČÕ²»ĀäµÄŠŠI£¬ČĖĆńĆĄŗĆ°²¾ÓµÄŠčĒóŅ»Ö±¶¼ŌŚ”£ŻµÄ·æµŲ®aĘóI×÷é®aIęµÄŗĖŠÄh¹£¬ĶØß^®aIĶ¶ŁYµÄŠĪŹ½ĶĘÓ®aIŁYŌ“µÄ»ÆÅäÖĆÖśĮ¦ÕūµŲ®a®aIęµÄŽDŠĶÉż¼£¬ß@¼ČŹĒCÓö£¬Ņ²ŹĒŲČĪ”£

””””Ęß”¢¾ĻĀÉĢ³¬ĘŖ

””””ß@Ņ»īIÓņÖŠųÉŠoŹŠÖµĒ§|¹«Ė¾

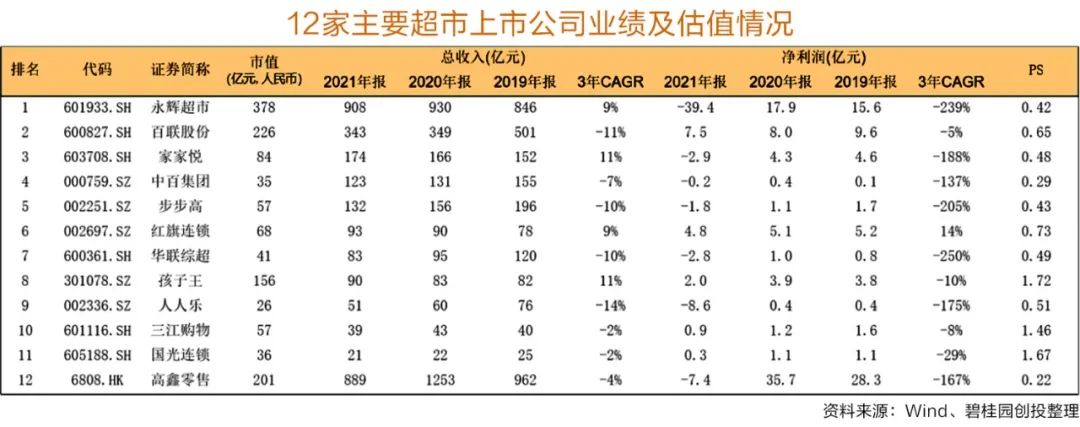

””””Åc½ü×Äź±»V·ŗÕ¼°µÄŠĀĮćŹŪ²»Ķ¬£¬±Ģ¹š@Ķ¶¢ĮćŹŪÖŲüc¾Ū½¹ŌŚŌöéL·Å¾µ«ČŌŹĒ×ī“óĒžµĄµÄ¾ĻĀÉĢ³¬īIÓņ(“óŁuö+³¬ŹŠ/Š”³¬ŹŠ)”£óøę¢ÓŠµźäĮćŹŪÖŠŅŌČÕ³£æģĻūĘ·ĮćŹŪéÖ÷µÄßBęi³¬ŹŠ×÷éÖ÷ŅŖŃŠ¾æ¦Ļ󣬦µäŠĶIB¼°“ś±ķŠŌĘóIßMŠŠ·ÖĪö”£

””””óøę»ŲīĮĖ½ØųŅŌķÖŠų¾ĻĀÉĢ³¬ŠŠIµÄŃŻ×£¬²¢æ½YĮĖÉīæĢÓ°ķIB°lÕ¹µÄ®aI½Y”¢½śÖøĖ”¢ČĖæŚÅcÉēžh¾³µČŅņĖŲ”£

””””ÅcėÉĢµÄ¹Ńī^øń¾Ö²»Ķ¬£¬ÄæĒ°ųČ¾ĻĀÉĢ³¬ŹŠö¼ÆÖŠ¶ČOµĶ”£óøęÕJé£¬ĆĄų¾ĻĀÉĢ³¬ÕQÉśĮĖ¶ą¼Ņ“©Ō½ÖÜĘŚ”¢ŹŠÖµĒ§|ĆĄŌŖµÄĆ÷ŠĒĘóI£¬¶ųÖŠ ĆĄÉųÉēžĻūŁMĘ·ĮćŹŪæī~»ł±¾Ļą®£¬ÖŠųČĖæŚŹĒĆĄųµÄ4.2±¶£¬ÄæĒ°ÖŠųÉŠoŹŠÖµĒ§|ČĖĆńŵÄÉĢ³¬ĘóI£¬Ī“ķĮ¦øü“ó”£

””””»łÓŚÄæĒ°µÄ¾ĻĀÉĢ³¬ŠŠI°lÕ¹£¬óøęæ½Y³öŅŌĻĀŚ Ż£ŗ(1)¾ÉĻ¼tĄūŅķ£¬ŠĀĮćŹŪĢ½Ė÷Óö×č£¬ówÉĢ³¬ÓŠĶūÓķ·“ĶĢK;(2)ßMČė“ęĮ沩ŽÄr“ś£¬·Ö»ÆÅcÕūŗĻ¢“ŁßMŹŠö¼ÆÖŠ¶ČĢįÉż£¬Ź£ÕßéĶõ;(3)ĻūŁM×ßw”¢ŠčĒó¼·Ö“ßÉśIB¼·Ö£¬ĻūŁMÕ߶“²ģÄÜĮ¦¢øü¼ÓÖŲŅŖ;(4)ĒžµĄ¶ąŌŖ»ÆŗĶ±āĘ½»Æ¢ÖŲĮć¹©źPĻµ£¬½K¶ĖÄKAĒžµĄÉĢŽDĻņ½äNÉĢ”£

””””óøę¦ĆĄųÉĢ³¬”¢ČÕ±¾ÉĢ³¬µÄ°lÕ¹ßMŠŠĶ±P£¬²¢¦±Č·ÖĪöĮĖĪÖ ¬ÅcCostco”¢ÓĄŻx³¬ŹŠ&øßöĪĮćŹŪ&ČAČf¼ŅµČ¾CŗĻŠŌ³¬ŹŠ£¬Ķ¬r£¬ß¦×ī½üÅdĘšµÄÉśõrėÉĢŗĶÉśõr³¬ŹŠ”¢ø߶Ė¾«Ę·³¬ŹŠ£¬ŅŌ¼°Ó²ÕŪæŪ³¬ŹŠßMŠŠ·ÖĪö£¬µĆ³öĮĖĻąŖµÄĶ¶ŁY¢Ź¾”£

””””ĘäÖŠ£¬ŌŚ¦¾CŗĻ³¬ŹŠµÄ¦±ČÖŠ£¬óøęÖųÖŲ·ÖĪöĮĖ}¦žTµźÄ£Ź½”£É½Ä·ÅcCostco×÷éÕż½yĄĻÅĘĶę¼ŅĄ^Ąm·“ņ·Ōś£¬±¾ĶĮÉĢ³¬¼°ŠĀŻĮ¦tøü鼤ßM”£ėmČ»ĘÕ±é“ņ·ØŹĒpÉŁSKUµĮ棬Ōö“óĪSKUµÄ²ÉŁĮ棬ßM¶ų½µµĶ²ÉŁ³É±¾£¬µ«ß@ŹĒéTæ“ĖĘŗĪ séTOøßµÄÉśŅā£¬²ī®»ÆµÄÉĢĘ·ŹĒŗĖŠÄ£¬ßŠčŅŖÓŠ¹©ŖęÄÜĮ¦Ö§Ī”£

””””ŌŚ¦ÕŪæŪµźµÄ·ÖĪöÖŠ£¬óøęÖø³ö£¬ŌŚÖŠųĻūŁM·Ö¼Ś ŻĻĀ£¬Ö÷“ņOÖĀŠŌr±ČµÄÕŪæŪµźÓŠV鏊öæÕég”£ÖŠųÄæĒ°µÄÕŪæŪµź¶ąé“ÜÕŪæŪ”£¬ĢŲücéĪ²Ų”¢ŗĻäŲµČ“·ĒĶźĆĄŲĘ·”ŅŌ±ćŅĖµÄrøńČ„ģ“ę£¬¶ų“Ó²ÕŪæŪ”ŅŌČ„µōĘ·ÅĘŅērŗĶÖŠégÉĢh¹£¬½K¶ĖĮćŹŪÉĢŅŌµĶrŁu½oĻūŁMÕß”£I½ē“Ó²ÕŪæŪ”µÄµä·¶ŹĒµĀųµÄALDIŗĶĆĄųµÄCostco”£®Ē°h¾³ĻĀ£¬Ó²ÕŪæŪÄ£Ź½ŌŚÖŠųĪ“±ŲŠŠµĆĶØ”£

””””æ½YÉĻŹöŠŠI·ÖĪö£¬óøę½o³öĮĖĻąŖµÄĶ¶ŁY²ßĀŌ£ŗ

””””1”¢ŠŠIżī^ŹŠö·Żī~ĢįÉż£ŗÖŲücźP×¢ŠŠIżī^ŌŚ“ęĮæø h¾³ĻĀµÄÕūŗĻŹŠö”¢ĢįÉż·Żī~µÄCž£¬ÓČĘä¾ßÓŠŁY±¾Į¦ŗĶ¹©Ŗ껳µAµÄŠŠIżī^”£

””””2”¢ ^Óņżī^µÄ±»ÕūŗĻrÖµ£ŗÉĢ³¬µÄø ŻŌŚÓŚÕūówŅÄ£ŗĶ ^ÓņĆÜ¶Č£¬ŁÓŚĆÜ¶Č½śÄ£Ź½£¬ ^ÓņĆܶȏĒ¹©ŖęµÄ»łµA£¬Ņ²ŹĒŠŠIżī^æēµŲÓņUµÄėyüc”£®Ē°h¾³ĻĀ£¬æÉźP×¢±»µĶ¹ĄµÄ ^Óņżī^ŌŚŠŠIÕūŗĻÖŠµÄĶ¶ŁYCž”£

””””3”¢ŠčĒó¼·Ö§ķµÄIB¼·ÖCž£ŗÖŠųŹŠöĻūŁMÉż¼”¢ĻūŁM·Ö¼µÄ“óŚ ŻŹĒ“_¶ØµÄ£¬°üĄØ¾«Ę·³¬ŹŠ”¢³±Į÷ĮćŹŪ”¢žT}¦”¢Ó²ÕŪæŪµČŠĀÅdIB¶¼ÓŠæÉÄÜÓķŠĀCž”£ÖŲücźP×¢ĻūŁMÉż¼§ķµÄø߶Ė»ÆIB(¾«Ę·³¬ŹŠ)”¢ĻūŁM½µ¼§ķµÄÕŪæŪµźIB(Ē°ĢįŹĒ¾ßä½āQ·¶ØŲŌ“¹©½oµÄÄÜĮ¦)”£

””””oÕIBČēŗĪ׻ƣ¬ÉĢ³¬ŠŠIµÄŗĖŠÄ³É¹¦ŅņĖŲÄĪ“׻ƣŗŅÄ£”¢¹©ŖęŗĶŠ§ĀŹ”£Ņņ“Ė£¬¦ÓŚŠĀIBµÄĶ¶ŁYCž£¬ŠčÖŲücźP×¢½éČėµÄrC£¬²»ÄÜé_ŹŠö³ÉŹģ¶Č£¬ÕÕ°įĶÖĘĆĄų”¢ČÕ±¾Ä£Ź½”£

””””ücōé×xŌĪÄ£¬æɲéæ“óøęŌĪÄŅ»”¶±Ģ¹š@Ķ¶2022®aI¶“²ģóøę·Ģ¼ÖŠŗĶĘŖ”·

””””ČēŠčĻĀŻd£¬ŹÖCÓĆōÕŌŚgÓ[Ę÷ÖŠ“ņé_

””””ŗóĄm”ø±Ģ¹š@Ķ¶”¹ß¢ŌŚĘ乫±ĢźĄm°l²¼ĘäĖūóøęŌĪÄ£¬¾“ÕźP×¢”£

””””ŠŠIŁYÓ”¢ĘóIÓB”¢I½ēÓ^üc”¢·åž»īÓæÉ°lĖĶą]¼žÖĮnews#citmt.cn£Ø°Ń#Q³É@£©”£

ŗ£óÉś³ÉÖŠ...