Sea拿什么拯救估值

8月16日晚美股盤前,SEA冬海集團公布了2022年二季度財報,總的來說,各項業務的營收增長相較預期都不出彩,而期待中的利潤改善也未如期而至,因此業績整體觀感并不好。詳細來看:

1. Garena游戲業務:由于Garena加大了推廣力度,本季游戲用戶數量大超預期。活躍用戶數量不僅未減少,甚至環比增長到6.19億人,遠超預期的5.21億。不過實際付費玩家還在繼續流失500萬,導致Garena本季流水同比大幅下降40%到7.17億美元,低于預期的7.4億。因此,營銷活動雖然穩住了玩家大盤,但玩家付費意愿以及Garena的創收能力還在走低。且公司新游仍無重大進展,游戲板塊的核心癥結并未緩解。

2.Shopee電商業務:由于美元升值、全世界范圍內的通脹、和線下消費復蘇的共同沖擊,本季Shopee GMV增速再度下滑至26%,總量為190億元,低于市場下調預期后的199億,可見公司主動把戰略重心由規模轉向利潤后對增長的拖累不小。好在Shopee通過在東南亞等核心市場提升變現率的舉措(環比增長20基點到7.5%),幫助營收仍實現了51%的增長到17.5億美元,但仍低于市場過于樂觀預期的18.8億。

3.SeaMoney數字金融:金融業務則仍在高速成長中,本季度實現支付額(TPV)57億美元,環比凈增額再創新高。同時或由于非支付類收入增長,本季度變現率再度環比提升30基點到4.9%,推動營收繼續同比暴漲2.1倍至2.8億美元。

4.增長放緩,但利潤釋放卻未改善,分板塊來看:

a.游戲業務由于付費率下降,且活動投入增加,導致毛利率由7%下降到10%,同時在為留住玩家增長的營銷投入,以及為自研游戲而增長的研發投入,共同導致游戲板塊的經營利潤率由58%顯著惡化至51%。板塊Adj.EBITD為調整后EBITDA為3.3億,低于預期的3.6億;

b.在公司主動收縮至核心市場,并且多次提高變現率的幫助下,本季Shopee板塊經營虧損率由53%,顯著改善到了42%。Adj.EBTIDA為虧損6.5億,與市場預期基本一致。但考慮到本季電商板塊收入低于預期,因此實際利潤改善的幅度還是略微不及市場的期待。

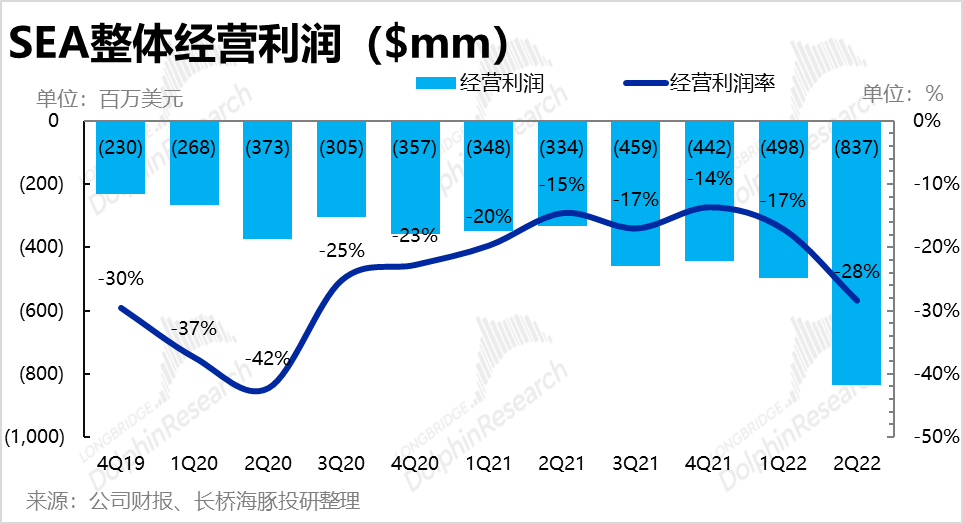

5.整體利潤進一步惡化:游戲、電商板塊在利潤釋放層面相對預期并不出色。集團層面由于員工總數在21年內翻倍,而游戲開發在內的研發人員也大量增加,本季公司整體的管理費用和研發費用仍在以100%左右的速度翻倍增長。因此,盡管彈性*的營銷費用基本停止增長,本季公司整體經營虧損大幅擴大到8.37億元,遠高于市場預期虧損的6億。

即便剔除本季1.7億美元的商譽減值后,公司整體調整后EBITDA -5.1億也高于市場預期虧損的4.8億。

因此,盡管公司已采取犧牲成長換取利潤的策略,公司實際利潤改善的程度還是不及市場的預期。

![]()

01

長橋海豚君觀點

總體上,SEA本季度財報的核心問題是:在公司已經將戰略重心轉移至利潤后,在Garena盈利下滑問題未能改善的同時,以犧牲增長為代價換來利潤的Shopee板塊,在增長低于預期的同時,利潤改善也不及預期。可以說市場所期待的任何轉折點信號都未出現。并且在逆風的宏觀環境,和越發嚴重的利潤壓力下,管理層在已經下調過一次指引后,本次宣布放棄對Shopee業務營收的指引,這么看來,下半年增長情況大概率會更加難看。總的來說,SEA還處于轉折階段內痛苦的陣痛期。

而從現金流的角度,本季經營性現金再度大額凈流出12億美元,而本季度末公司的庫存現金和等價物也繼續下滑到了僅78億美金。可見目前公司在資金層面的壓力正越來越大,也是一個不小的隱患。

02

以下為財報詳細解讀

一、Garena游戲:用戶企穩,但造血能力繼續下降

在連續數個季度的用戶流失和流水萎縮后,對Garena游戲板塊市場一直在期待以用戶、流水止跌為標志的拐點何時能到來,以及公司重磅新游戲的發布。從二季度來看,用戶有望企穩,但流水尚未止跌,同時公司的游戲pipeline中也尚未看到重磅作品發布。

首先用戶數據上,本季度Garena季度活躍用戶數量出人意料的環比止跌轉漲,由上季的6.16增長到6.19億人,遠遠超出市場預期中下跌到的5.21億人。不過真正創造現金流的付費用戶數,本季再度環比減少500萬到5600萬,同比減少近40%。

據悉,未來留住用戶并活躍游戲社區,Garena本季加大了宣傳推廣和活動力度,看來成效顯著(但也會導致支出增長)。而且通過“砸錢”獲取的大多還是“白嫖”玩家,在游戲產品線繼續老化的情況下,玩家的付費意愿繼續減少。

![]()

而根據專業機構統計的數據,Free Fire的周活躍用戶數在大幅減少近一半后,目前已基本企穩,并且流失的用戶中有相當一部分是被高清版本Free Fire Max 承接,因此在連續三個季度用戶數下滑后,Garena的活躍用戶數可能會進入平臺期,不會在大幅度流失。

![]()

好在付費玩家總數雖繼續減少,但剩余忠誠玩家的人均付費金額環比持平,因此本季度游戲流水為7.17億美元,同比下降39%,與付費玩家流失程度相當。

![]()

![]()

因此,雖然本季游戲業務確認營收9億,同比下降12%,看似好于市場預期的8.3億美元;但主要原因還是公司加速確認收入,游戲業務遞延收入余額本季減少了1.8億美元,若剔除遞延影響,游戲業務調整后的營收為7.2億,同比下降39%,且低于市場預期的7.4億。因此,游戲業務創收能力還在繼續惡化。

![]()

就Garena在二季度新發行的游戲,比較值得關注的有EA開發的Apex英雄手機版,莉莉絲開發的Dislyte神覺者,以及4399旗下的獵龍者傳說。其中后兩款游戲在所發布地區的排名相對考前,但也尚未能貢獻可觀收入。公司仍急需一款重磅熱門新作。

![]()

二、Shopee電商:以增長換利潤的成效并不如意

由于公司游戲板塊創收能力惡化,Sea自去年四季度起便將Shopee電商業務的戰略重點由增長轉軌至利潤。并為此接連推出法國、印度、西班牙市場,在巴西以外的南美國家也有所收縮。市場對電商業務能否快速自負盈虧也十分關注。但從本季度的表現來看,電商業務增速放緩速度比預期略快,盈利改善情況卻不如預期的好。

首先,本季度Shopee實現GMV190億,同比增速進一步下滑至26%,且低于預期的199億。雖然市場已預期到,美元升值、全世界范圍內的通脹、和線下消費復蘇后對東南亞和南美地區的電商消費都有負面影響,并且下調了預期,但Shopee的實際表現還是略顯不好。可見公司主動收縮后,對增長有不小拖累。

![]()

![]()

從價量驅動角度,由于公司放緩了開拓新市場的步伐,并專注于核心的東南亞和巴西市場,Shopee單筆訂單金額的下降速度大幅縮窄。但同時,Shopee本季訂單增速也由上季的73%進一步放緩到59%,從而拖累了GMV增長。

![]()

![]()

落實到電商業務營收上,本季收入17.5億美元,同比增長51%,增速*來看仍任不低,但營收還是低于市場預期的18.8億。

不過營收增速顯著高于GMV增速,還是反映了公司為提升電商業務盈利能力,提高變現率的舉措。經計算,本季度Shopee電商業務的變現率為7.5%,環比再度增加了20個基點。

![]()

![]()

根據Shopee在官網上的披露,自今年4月起公司在東南亞各國市場多次上調了傭金費、支付費用和包郵費率。在7月也新公布了在泰國上調變現率的決定,因此展望三季度,Shopee的變現率會有繼續提升的趨勢。

![]()

不過從競爭格局來看,Shopee在其東南亞*市場—印尼內購物類App中,用戶市占率穩坐*且在繼續上升。而在巴西市場內,近期也拉開了與*名Mercado Libre的差距。

而在歐洲市場中,Shopee目前在波蘭的表現*(海豚君先前就認為,Shopee在經濟相對不發達的市場更易成功),并逐步縮小與波蘭當地電商龍頭間的差距。

因此,Shopee在現有市場內的競爭地位還是相當穩固,受宏觀層面逆風的影響較大。

![]()

![]()

三、SeaMoney 數字金融:繼續高速成長,但市場并不關心

SEA旗下的新興板塊--數字金融業務,本季度實現平臺內支付額(TPV)57億美元,同比增長39%。雖看似增速放緩,但從營收環比凈增額來看,本季度實際在加速成長。截至本季度末,SeaMoney的用戶數量已達5270萬人,環比上季增加370萬人。

![]()

除了TPV高速成長外,SeaMoney業務的變現率也在繼續提升,本季度變現率達4.9%。(應當是除了基于支付額的手續外,其他借貸類業務的收入也在增長,從而推動TPV口徑下的變現率高速提升)。由于TPV和變現率的雙雙增長,本季SeaMoney業務營收2.8億美元,同比增長了2.1倍,但相對市場預期的2.88億營收還是略低。

總的來說,作為新興業務,SeaMoney數字金融業務仍在突飛猛進的增長中。不過由于其營收規模尚小,也不能貢獻正的EBITDA,因此這塊業務目前尚不能對公司的估值有所貢獻。

![]()

![]()

四、整體業績:各業務營收超預期放緩,利潤改善情況也不佳

![]()

由于游戲(剔除遞延影響后)、電商、金融業務的營收增長皆不及預期,公司整體的營收表現自然也不好,本季實現總營收29.4億美元,低于預期的29.7億元,同比增速也放緩到29%。

除了營收增速不佳外,由于游戲業務付費玩家的比例下降,且活動等推廣費用增加,本季游戲毛利率由73%下滑到了71%。雖然電商和金融業務在主動收縮,專注核心市場、提升變現率的戰略下毛利率有所提升,但由于營收結構中高毛利的游戲業務比重下降,公司本季整體毛利率還是由上季度的40%,顯著下降到37%。

![]()

由于營收增速放緩,且毛利率下降公司的毛利潤雖仍同比增長,但毛利潤實際已連續三個季度環比下降。

![]()

從經營費用上,在降本增效的背景下,彈性*的營銷費用增長迅速放緩,本季僅同比增長6%,占營收比較也減少了2pct。細分來看,為了留住玩家,本季游戲板塊的營銷費用率由上季的7%,增加到了10%。而電商和金融板塊的營銷費用率都有明顯的縮窄。

![]()

不過雖然彈性的營銷費用被成功控制,行政費用和研發費用本季都還在高速增加中。具體來看:

1.行政管理費用同比大漲了96%,據公司解釋著主要由于SeaMoney金融業務高速成長后,壞賬損失也明顯增加。此外公司總員工數量增長也是原因之一(據公司年報披露,到2021年末公司的整體員工數較20年基本翻倍);

2.研發費用同樣同比大增115%,不過較上季度增速還是有所放緩。公司解釋這主要是由于研發人員明顯增加。由于公司加碼游戲自研能力,開發人員由5000人增加到了11000人。因此研發費用率增長也在情理之中。

因此,在毛利率下滑,雖然營銷費用減少,但研發和管理費用明顯擴張后。雖然公司聲稱要更注重利潤,但本季經營虧損率還是17%大幅增加到28.4%,公司的經營虧損也擴大到8.37億,明顯高于市場預期的6.1億。(不過其中有本季確認了1.7億商譽減值的影響)。因此,在營收增長放緩的同時,公司的利潤情況不僅未改善,還進一步惡化了。

五、分部門利潤表現

1.游戲部分:由于付費用戶比例減少,毛利率下降,但吸引用戶的推廣費用和研發費用卻在逆勢增長,本季度游戲業務的經營利潤率由58%,下降到了51%。調整后EBITDA為3.3億,低于預期的3.6億;

2.電商板塊:由于電商業務在控費、提變現率上的舉措,本季經營虧損率由53%,改善到了42%,降本增效取得了不小成功。調整后EBTIDA為虧損6.5億,與市場預期基本一致。但考慮到本季電商板塊收入低于預期,因此實際利潤改善的幅度還是略微不及市場的期待;

從單均利潤角度:本季Shopee單均Adj.EBITDA虧損為0.33美元,而上季度為0.4美元。

剔除總部成本分攤后,東南亞地區單均Adj.EBITDA虧損為1美分,而上季為4美分。

南美地區本季單均Adj.EBITDA虧損為1.42美元,而上季為1.52美元。

3.金融板塊:隨著營收規模高速增長,金融業務的經營虧損率也大幅縮窄到44%,調整后EBITDA為虧損1.12億,與市場的預期也基本一致。

4.集團層面:除了上述板塊外,集團層面本季未分配的經營虧損未3.69,較上季1.44億虧損顯著擴大,這也拖累了集團整體的經營虧損。

![]()

六、現金流

從現金流的角度,本季經營性現金再度大額凈流出12億美元,而本季度末公司的庫存現金和等價物也繼續下滑到了僅78億美金。可見目前公司在資金層面的壓力正越來越大,也是一個不小的隱患。

![]()

![]()

行業資訊、企業動態、業界觀點、峰會活動可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...