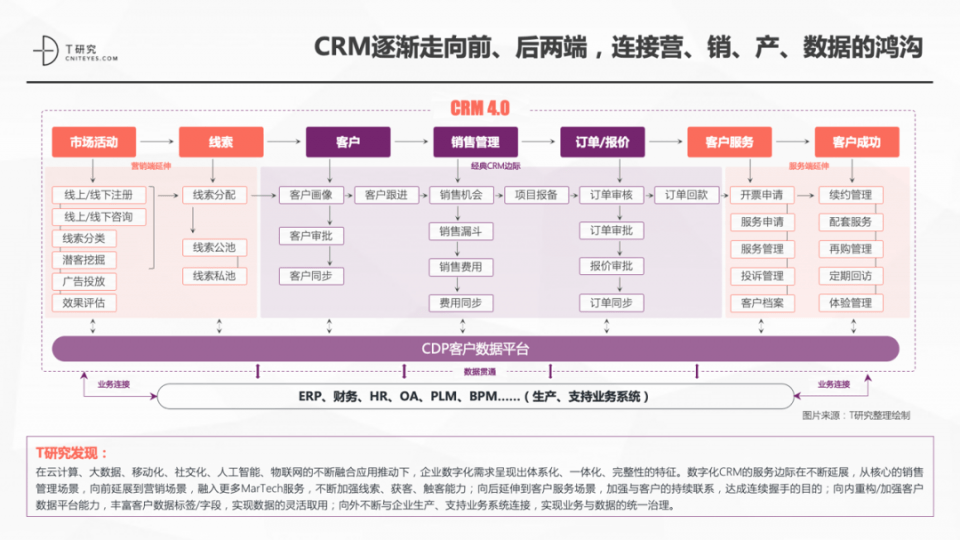

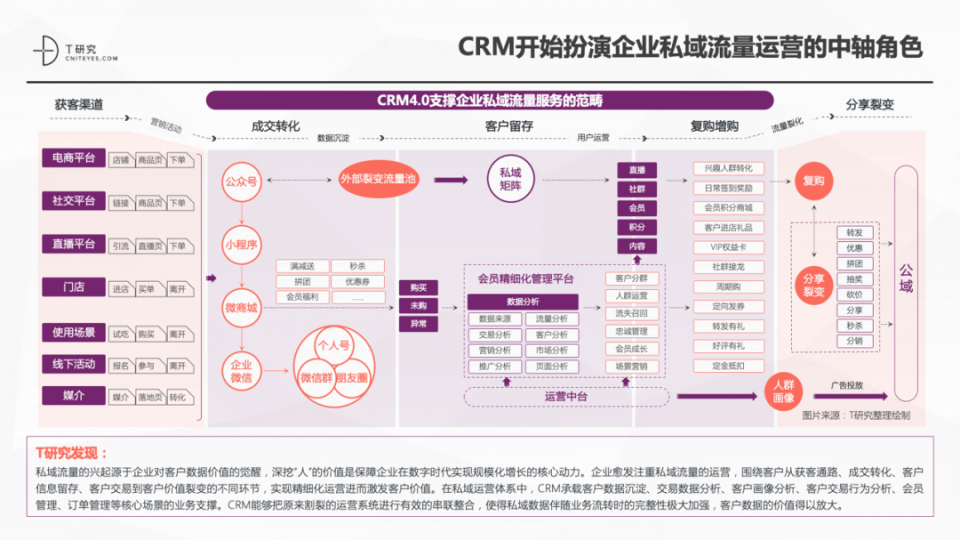

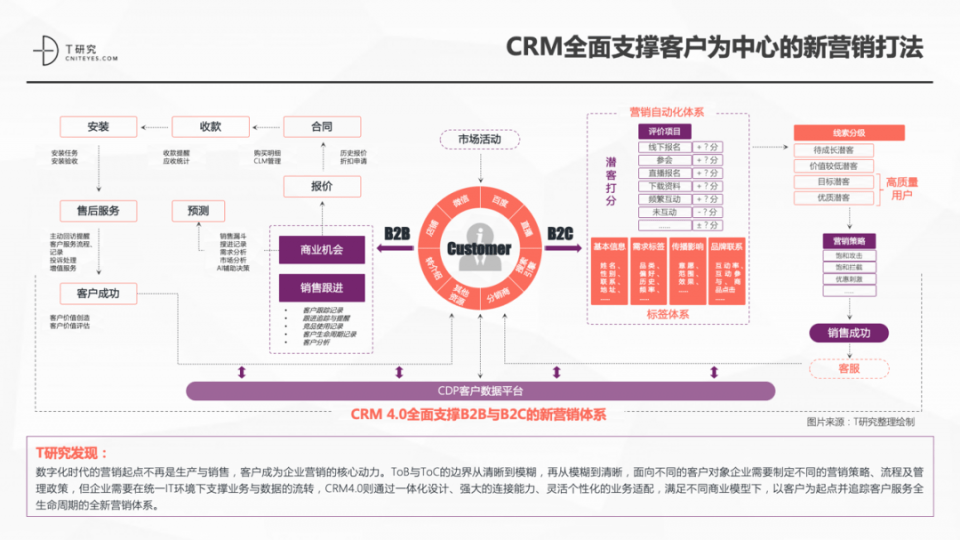

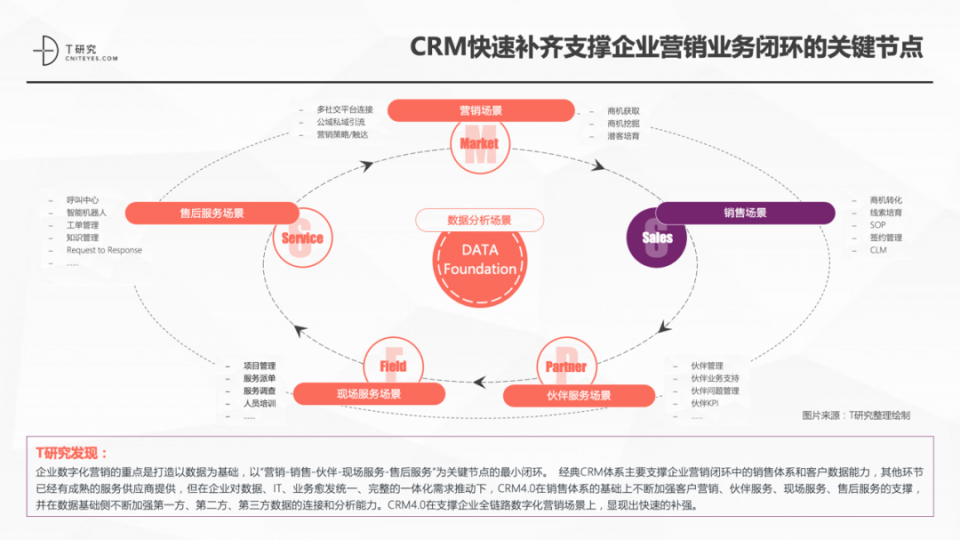

ę╗▒Šł¾Ėµ┐vÖMųąć°CRMĮŁ║■Ż¼4.0Ģr┤·┐šŪ░▓╗Į^║¾

ĪĪĪĪ▀tĄĮĄ½Į^▓╗╚▒Ž»DeĪČ2021ųąć°CRMöĄūų╗»╚½Š░īŹ█`蹊┐ł¾ĖµĪĘĪŻę╗³c▓╗ųt╠ōŻ¼ųąć°CRM«aśIToBąąčąĘų╬÷Ż¼ų╗ąĶĻPūóT蹊┐ĪŻ

ĪĪĪĪT蹊┐│÷ŲĘŻ¼▒žī┘Š½ŲĘĪŻ

ĪĪĪĪ▒Šł¾ĖµųąÄ¦üĒ2021─ĻūŅą┬Ą─CRM┌ģä▌Č┤▓ņĪó«aśIīŹ█`Īó╣®æ¬╔╠Ė±ŠųĪóŲ¾śIė├æ¶ę╗ŠĆĘ┤üĪŻ░lš╣/į÷╦┘ūŅ┐ņĄ─ąąśIŻ¼īŹė├/│╔╩ņĄ─ł÷Š░ĮŌūxŻ¼╩ŪĮ±─Ļł¾ĖµĄ─║╦ą─;═¼Ģr×ķ╦∙ėąūxš▀ĦüĒūŅų▒ė^Ą─ę╗ŠĆŲĘ┼Ų╚½Š░┐╠«ŗŻ¼ūŅ┘N║ŽCRMśI䚥─ÅS╔╠«ŗŽ±ĪŻ

ĪĪĪĪ╝╚╩ŪūŅĮėĄžÜŌā║Ą─ąąśIł¾ĖµŻ¼ę▓╩ŪŲ¾śIė├æ¶ūŅ╝č▀xą═ųĖ▒▒ĪŻ

ĪĪĪĪł¾Ėµ║╦ą─ė^³cŻ║

ĪĪĪĪ1. öĄūų╗»┼cę▀Ūķ│ŻæB╗»×ķCRM┘ÉĄ└═┴╚└į÷Ę╩Ż¼CRM╩ął÷ėŁüĒėą└¹░lš╣ÖCė÷

ĪĪĪĪCRM╩ął÷ū▀│÷ę▀ŪķĄĪ╦┘ģ^Ż¼Ę┤ĮøØ·ą¦æ¬│ų└m░lĮ═

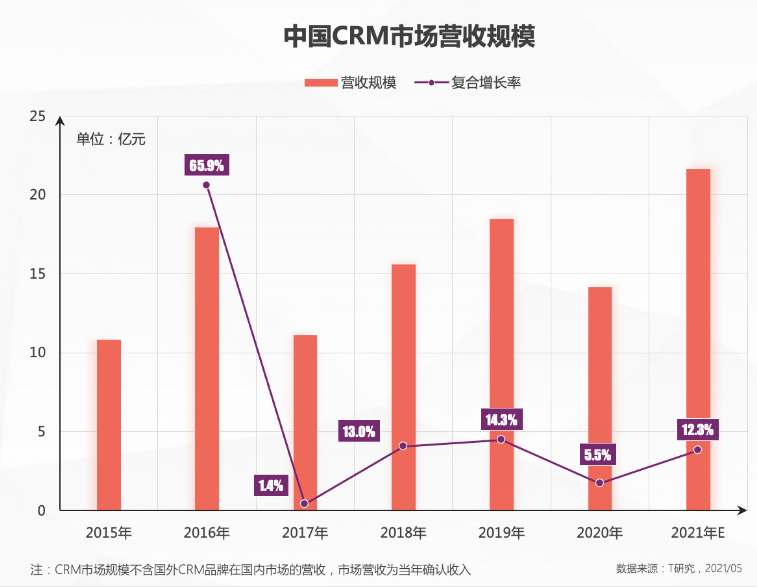

ĪĪĪĪ2021─Ļć°ā╚CRM╩ął÷õN╩█ęÄ─ŻŅAėŗ│¼21ā|Ż¼CAGRųž╗ž10%ęį╔ŽŻ¼CRMęčĮø═Ļ╚½ū▀│÷ę▀ŪķĄĪ╦┘ģ^;

ĪĪĪĪĮøØ·▐Dą═Īóę▀Ūķą┬│ŻæBŽ┬Ż¼Ų¾śIī”┐═æ¶ę└┘ćČ╚’@ų°╝ėÅŖŻ¼CRMŽĄĮyėąą¦ų¦ō╬Ų¾śIć·└@┐═æ¶śŗĮ©ą┬▀\ĀI¾wŽĄĄ──┐ś╦;

ĪĪĪĪ═Ō▓┐ŁhŠ│ė·░lÉ║┴ėĄ─ŪķørŽ┬Ż¼CRMī”õN╩█┴„│╠ā×╗»─▄┴”įĮ═╣’@Ż¼æ¬ė├CRMįĮ║├Ą─Ų¾śIŲõõN╩█śI┐āĘ┤Č°│╩¼F│÷Ė³║├Ą─į÷ķLæBä▌Ż¼▀@ī”CRM┘ÉĄ└Č°čį╩Ūę╗éĆĘeśOę“╦žĪŻ

ĪĪĪĪCRMĘ■äš▀ģĮń┐ņ╦┘öUš╣Ż¼ę╗¾w╗»Ę■äš┌ģä▌üĒ┼R

ĪĪĪĪŲ¾śIöĄūų╗»ąĶŪ¾═ŲäėŽ┬Ż¼CRMĘ■äš▀ģĮńčĖ╦┘öUš╣Ż¼ĘeśOŽ“ĀIõNĪóĘ■äšČ╦čė╔ņŻ¼į┌ØMūŃŲ¾śIĀIõNę╗¾w╗»Ą─ĻPµI╣سcųąą╬│╔Ę■äšķ]Łh;

ĪĪĪĪCRMį┌ų¦ō╬Ų¾śI╦Įė“┴„┴┐▀\ĀIųąķ_╩╝░ńč▌ųą▌SĮŪ╔½Ż¼į┌ž×┤®ŠĆ╦„ĪóĀIõNĪóõN╩█Īó┴„┴┐┴čūāĄ─ĀIõN┤“Ę©ųąŻ¼CRM─▄┴”╝Ü╗»▓ó┘N║Ž╦Įė“┴„┴┐Ą─▀\ĀI¾wŽĄŻ¼ŲõųąCDP╝░┐═æ¶öĄō■Ęų╬÷─▄┴”│╔×ķō¶ųą┐═æ¶═┤³cĄ─ųžę¬─▄┴”;

ĪĪĪĪį┌B2C║═B2BĄ─▓╗═¼śIæBĀIõNįVŪ¾Ž┬Ż¼CRMÅ─é„ĮyĄ─B2BõN╩█─Żą═ųØuĘų╗»│÷─▄ē“ų¦ō╬B2CĄ─õN╩█─Żą═Ż¼ī”Ų¾śIė├æ¶Č°čįĮyę╗ŽĄĮyī”▓╗═¼śIäšų¦ō╬Ą─╬³ę²┴”ūāÅŖĪŻ

ĪĪĪĪ2. CRM4.0ęčĮøį┌┬Ę╔ŽŻ¼Ų¾śIė├æ¶ī”CRMšJų¬│╔╩ņČ╚Īó┐ŲīWąį┐ņ╦┘╠ß╔²

ĪĪĪĪųą┤¾ą═Ų¾śI┼cųąąĪą═Ų¾śIī”CRMį┌▓╗═¼ĢrŲ┌Ą──▄┴”╝░ārųĄšJų¬┌ģŽ“ę╗ų┬

ĪĪĪĪĮø▀^ČÓ─ĻĄ─╩ął÷Į╠ė²Ż¼ųąąĪŲ¾śI╩ął÷ī”CRMĄ─šJų¬š²į┌Ž“ųą┤¾ą═Ų¾śI┐┤²RŻ¼╩ął÷š¹¾wĄ─│╔╩ņČ╚┤¾Ę∙╠ß╔²;

ĪĪĪĪųąąĪŲ¾śIī”CRMīŹ█`▓╗į┘├ż─┐Ė·ļSĖ┼─ŅČ°Ų┌═¹▀_ĄĮ▄SļA─┐ś╦Ż¼└ĒąįĪó┐ŲīW▀_│╔CRMĄ─æ¬ė├─┐ś╦Ą─Ų¾śI╚║¾wįĮüĒįĮČÓ;

ĪĪĪĪųą┤¾ą═Ų¾śIī”CRMĄ─ęÄäØę▓▓╗į┘├ż─┐ūĘ┌są┬╝╝ąg┌ģä▌Ż¼Ė³äšīŹĄ─ęÄäØ/īŹ█`─┐ś╦┴Ņųą┤¾Ų¾śIĄ─īŹ╩®│╔╣”┬╩┤¾Ę∙╠ß╔²ĪŻ

ĪĪĪĪ▓╗═¼ęÄ─ŻŲ¾śI│§▓Įą╬│╔Ė„ūįīŹ█`CRM4.0Ą─ę╗░ŃĮø“×

ĪĪĪĪųą┤¾ą═Ų¾śI┼cSMBį┌īŹ█`CRM4.0ĢrŻ¼░³║¼▓┐╩─Ż╩ĮĪó«aŲĘĮ╗ĖČą╬╩ĮĪóųž³cł÷Š░Ė▓╔wĪó║╦ą─═┤³cĮŌøQĄ╚ĘĮ├µ│╩¼F│÷├„’@Ą─«É═¼³cŻ¼│§▓Įą╬│╔┴╦ę╗Č©Ą─Ę¹║ŽĖ„ūį╠žš„Ą─īŹ█`╠Į╦„Įø“×ĪŻ

ĪĪĪĪ3. CRM╩ął÷ĖéĀÄ▀M╚ļĘųīėļAČ╬Ż¼ą┬╚”īėĪóą┬Ė±Šų│Ūē”ķ_╩╝ė·░lņ¢╣╠

ĪĪĪĪCRMŲĘ┼Ų╔╠ĻćĀI’@¼F╗»Ż¼¬Ü┴óŲĘ┼Ų╔╠┼c╗ź┬ōŠW╔·æBŲĘ┼Ų╔╠╣▓Ęų╩ął÷

ĪĪĪĪCRMŲĘ┼Ų╔╠ĻćĀIģ^Ė¶ė·░l├„’@Ż¼¬Ü┴óŲĘ┼Ų╔╠┼c╗ź┬ōŠW╔·æBŽ┬Ą─ŲĘ┼Ų╔╠Č╝½@Ą├┐ņ╦┘│╔ķLĄ─┐šķgŻ¼▓óį┌Ė„ūįŅIė“ė┐¼Fę╗┼·ŅIŽ╚ŲĘ┼Ų;

ĪĪĪĪ├µŽ“▓╗═¼ąąśIĪó▓╗═¼ł÷Š░Īó▓╗═¼┐═æ¶ęÄ─ŻĄ─CRMŲĘ┼Ųķ_╩╝╔Ņ╗»įŁėąĄ─ĖéĀÄā×ä▌Ż¼▓╗į┘├ż─┐öU┤¾ĖéĀÄ▀ģĮńŻ¼ņ¢╣╠▒┌ēŠ│╔×ķČÓöĄCRMŲĘ┼Ų╔╠╝ėÅŖĖéĀÄ┴”Ą─ų„ę¬╩ųČ╬;

ĪĪĪĪ├µŽ“ToB║═├µŽ“ToCĘ■䚥─CRMŲĘ┼Ųį┌ę╗Č╬ĢrŲ┌ā╚▓╗Ģ■«a╔·╝ż┴ęĖéĀÄŻ¼į┌Ė„ūįŅIė“ų„ę¬ęįņ¢╣╠«aŲĘ/Ę■äš×ķ░lš╣ųž³cĪŻ

ĪĪĪĪ▓╗═¼╩ął÷╚║¾wī”CRMĄ─▀xō±│╩¼F├„’@ģ^Ė¶Ż¼ŲĘ┼Ų╔╠Ą─ś╦║×ķ_╩╝├„└╩╗»

ĪĪĪĪųą┤¾ą═Ų¾śIī”PaaSŲĘ┼Ųęį╝░┤╣ų▒ł÷Š░Ž┬SaaSŲĘ┼ŲĄ─é╚ųž├„└╩╗»Ż¼╚ļć·ųą┤¾Ų¾śI▓╔┘ÅĄ─CRMŲĘ┼Ų┌ģŽ“╝»ųą;

ĪĪĪĪųąąĪŲ¾śIČ╠Ų┌ā╚ī”PaaSŲĘ┼ŲĄ─æ¬ė├╠Äė┌╠Į╦„ļAČ╬Ż¼Ė³ČÓĄ─▀Ć╩ŪĮė╩▄ŽÓī”ś╦£╩╗»Ą─SaaSŲĘ┼Ų;

ĪĪĪĪ▓╗═¼╗ź┬ōŠW╔·æBį┌¤oą╬ųąī”ųąąĪŲ¾śI╩ął÷▀Mąą┴╦ĘųĖŅŻ¼▀@ī¦ų┬╠Äė┌▓╗═¼╔·æBā╚Ą─ųąąĪŲ¾śIį┌▀xō±CRMŲĘ┼ŲĢrėąŽÓī”Ė³ŪÕ╬·Ą─ŲĘ┼Ų│žŻ¼ļm╚╗ĮĄĄ═┴╦ųąąĪŲ¾śI▀xō±Ą─ļyČ╚Ż¼Ą½═¼Ģrę▓ą╬│╔┴╦ę╗Č©Ą─▀xą═ųŲ╝s;

ĪĪĪĪCRM╩ął÷Ą─ĖéĀÄ▀M╚ļŅ^▓┐ą¦æ¬Ų┌Ż¼┘Y▒ŠĪó╩ął÷┘Yį┤Š█Į╣ė┌│╔╩ņŲ┌ŲĘ┼ŲŻ¼«aŲĘ/Ę■äšč®Ū“ą¦æ¬╝ėäĪĪŻ

ĪĪĪĪ4. ąąśI╗»Īół÷Š░╗»ęčĮø│╔×ķCRMĄ─ų„ę¬░lš╣ĘĮŽ“Ż¼Ę║ąąśI╗»«aŲĘ░ńč▌ča╬╗š▀ĮŪ╔½

ĪĪĪĪąąśI╗»╔ŅĖ¹│╔×ķ▒ŖČÓŲĘ┼Ų╔╠Ą─ūo│Ū║ėŻ¼═¼Ģrę▓Ę┤▀^üĒ┤┘▀MŲĘ┼Ų╔╠Ę■䚥─īŻśIąį

ĪĪĪĪĮøÜv╗ņüyĄ─╩ął÷ĖéĀÄ║¾Ż¼Ņ^▓┐CRMŲĘ┼ŲęčĮøęŌūRĄĮŽ▌╚ļĖéĀÄą²£uŻ¼Č°ąąśI╗»▓╗āH─▄░čŲĘ┼Ų└Ł│÷Ą═ārĪó╣”─▄┌ģ═¼Ą─ĖéĀÄą²£uŻ¼Ė³─▄×ķ┐═æ¶╠ß╣®┘N║ŽąąśI╠ž╔½Ą─Ę■䚯¼Å─Č°┌AĄ├┐═æ¶▓ó▐D×ķ┐╔│ų└mĄ─ārųĄūā¼F;

ĪĪĪĪąąśI╗»Ę■äšėąą¦▒▄ķ_═¼┘|ĖéĀÄŻ¼╝ė┐ņ«aŲĘÕæįņ║═Ę■äš╠ß╔²Ż¼┴ŅCRMĄ─īŻśI╗»─▄┴”┐ņ╦┘╠ß╔²Ż¼īŹ¼FĘ■äš┐═æ¶ęÄ─ŻĄ─ŲŲ╚”Ż¼Å─Č°ą╬│╔┐═æ¶┼cŲĘ┼Ų╔╠ų«ķgĄ─┴╝ąį┬▌ą²▀M▓Į;

ĪĪĪĪĘ║ąąśI╗»«aŲĘį┌ØMūŃ┐═æ¶Ą─īŻśI╗»įVŪ¾Ģrė·░lūĮĮ¾ęŖųŌŻ¼▒╗╠µōQ┬╩įĮüĒįĮĖ▀Ż¼ųØu│╔×ķ╩ął÷ųąĄ─ča╬╗«aŲĘĪŻ

ĪĪĪĪł÷Š░╗»╝ė╔ŅŲĘ┼Ų╔╠ĖéĀÄ▒┌ēŠŻ¼×ķ┐═æ¶Ä¦╚źšµīŹĄ─CRMārųĄāČ¼F

ĪĪĪĪ╔Ņ╚ļł÷Š░│╔×ķŲĘ┼Ų╔╠┴Ēę╗Śl▒▄ķ_ĖéĀÄą²£uĄ─ėąą¦┬ĘÅĮŻ¼ąąśI╗»┼cł÷Š░╗»ŽÓ▌oŽÓ│╔Ż¼CRM4.0į┌ØMūŃŲ¾śIĀIõNĪóõN╩█ĪóĘ■äšĪóģfū„ĪóöĄō■Ą╚ł÷Š░╗∙ĄA╔ŽŻ¼ėųØMūŃ┴╦▓╗═¼ąąśIŽ┬╠žėąųž³cł÷Š░Ą─ąĶŪ¾;

ĪĪĪĪCRMųž³cł÷Š░Ą─ØMūŃėŁ║Ž┴╦Ų¾śIĄ─śIäš╠žš„Ż¼▓óą╬│╔╗∙ė┌┐═æ¶╚½╔·├³ų▄Ų┌Ą─Ę■äšķ]ŁhŻ¼Ų¾śIė├æ¶Ė³įĖęŌ×ķØMūŃśIäš▓ó┤«┬ōśI䚥─CRMĘ■äš┘Iå╬ĪŻ

ĪĪĪĪ5. CRM╩ął÷īóėŁüĒę╗▓©╠µōQ│▒Ż¼Ė▀ŅüųĄŲ¾śI┐═æ¶ī”CRMārųĄžĢ½IČ╚Ę┼┤¾Ż¼ą┬Ą─╩ął÷ÖCĢ■³cęčĮø’@¼F

ĪĪĪĪ╬┤üĒ1-3─ĻŻ¼ć°«a╗»┼cīŻśI╗»Ą─┤┘▀MŽ┬Ż¼ć°ā╚CRM╩ął÷īóėŁüĒę╗▓©ī”ć°═Ō«aŲĘĪóī”│§╝ē«aŲĘĄ─╠µōQ│▒

ĪĪĪĪļSų°CRM╩ął÷╗’░ķ│╔╩ņČ╚Ą─╠ßĖ▀Ż¼CRMĄ─ārĖ±¾wŽĄīóėŁüĒŲŲ▒┌Ż¼╠žäe╩ŪĖ▀ŅüųĄ┐═æ¶Ą─Ę┼┤¾ą¦æ¬Ė³’@ų°

ĪĪĪĪśIäšé╚ĪóĮKČ╦é╚ė├æ¶ī”ė┌CRM▓╔┘ÅĄ─ęŌęŖė·░lųžę¬Ż¼═¼Ģr╗∙ė┌LCDP╝╝ągĄ─▓╗öÓ│╔╩ņŻ¼ų▒Įė├µŽ“śIäšé╚Ą─CRMõN╩█▒┌ēŠĮĄĄ═Ż¼īó╩ŪCRMĄ─ę╗éĆą┬ÖCĢ■³c

ĪĪĪĪĀI/õNĄ─ę╗šŠ╩ĮĘ■äšīó│╔×ķCRMĄ─ę╗éĆųž³cą²┬╔Ż¼MarTech┼cCRMīó«a╔·Ė³ČÓĄ─«aŲĘ┼cĘ■äšĖé║Ž

ĪĪĪĪöĄūų╗»═ŲäėCRMĘ■äš▀ģĮńčė╔ņŻ¼ę╗¾w╗»CRMĢr┤·üĒ┼R

ĪĪĪĪ1. CRMųØuū▀Ž“Ū░Īó║¾ā╔Č╦Ż¼▀BĮėĀIĪóõNĪó«aĪóöĄō■Ą─°Ö£Ž

ĪĪĪĪį┌įŲėŗ╦ŃĪó┤¾öĄō■ĪóęŲäė╗»Īó╔ńĮ╗╗»Īó╚╦╣żųŪ─▄Īó╬’┬ōŠWĄ─▓╗öÓ╚┌║Žæ¬ė├═ŲäėŽ┬Ż¼Ų¾śIöĄūų╗»ąĶŪ¾│╩¼F│÷¾wŽĄ╗»Īóę╗¾w╗»Īó═Ļš¹ąįĄ─╠žš„ĪŻöĄūų╗»CRMĄ─Ę■äš▀ģļHį┌▓╗öÓčėš╣Ż¼Å─║╦ą─Ą─õN╩█╣▄└Ēł÷Š░Ż¼Ž“Ū░čėš╣ĄĮĀIõNł÷Š░Ż¼╚┌╚ļĖ³ČÓMarTechĘ■䚯¼▓╗öÓ╝ėÅŖŠĆ╦„Īó½@┐═Īóė|┐═─▄┴”;Ž“║¾čė╔ņĄĮ┐═æ¶Ę■äšł÷Š░Ż¼╝ėÅŖ┼c┐═æ¶Ą─│ų└m┬ōŽĄŻ¼▀_│╔▀B└m╬š╩ųĄ──┐Ą─;Ž“ā╚ųžśŗ/╝ėÅŖ┐═æ¶öĄō■ŲĮ┼_─▄┴”Ż¼žSĖ╗┐═æ¶öĄō■ś╦║×/ūųČ╬Ż¼īŹ¼FöĄō■Ą─ņ`╗Ņ╚Īė├;Ž“═Ō▓╗öÓ┼cŲ¾śI╔·«aĪóų¦│ųśI䚎ĄĮy▀BĮėŻ¼īŹ¼FśIäš┼cöĄō■Ą─Įyę╗ų╬└ĒĪŻ

ĪĪĪĪ2. CRMķ_╩╝░ńč▌Ų¾śI╦Įė“┴„┴┐▀\ĀIĄ─ųą▌SĮŪ╔½

ĪĪĪĪ╦Įė“┴„┴┐Ą─┼dŲį┤ė┌Ų¾śIī”┐═æ¶öĄō■ārųĄĄ─ėXąčŻ¼╔Ņ═┌“╚╦”Ą─ārųĄ╩Ū▒ŻšŽŲ¾śIį┌öĄūųĢr┤·īŹ¼FęÄ─Ż╗»į÷ķLĄ─║╦ą─äė┴”ĪŻŲ¾śIė·░lūóųž╦Įė“┴„┴┐Ą─▀\ĀIŻ¼ć·└@┐═æ¶Å─½@┐══©┬ĘĪó│╔Į╗▐D╗»Īó┐═æ¶ą┼Žó┴¶┤µĪó┐═æ¶Į╗ęūĄĮ┐═æ¶ārųĄ┴čūāĄ─▓╗═¼Łh╣ØŻ¼īŹ¼FŠ½╝Ü╗»▀\ĀI▀MČ°╝ż░l┐═æ¶ārųĄĪŻį┌╦Įė“▀\ĀI¾wŽĄųąŻ¼CRM│ą▌d┐═æ¶öĄō■│┴ĄĒĪóĮ╗ęūöĄō■Ęų╬÷Īó┐═涫ŗŽ±Ęų╬÷Īó┐═æ¶Į╗ęūąą×ķĘų╬÷ĪóĢ■åT╣▄└ĒĪóėåå╬╣▄└ĒĄ╚║╦ą─ł÷Š░Ą─śIäšų¦ō╬ĪŻCRM─▄ē“░čįŁüĒĖŅ┴čĄ─▀\ĀIŽĄĮy▀Mąąėąą¦Ą─┤«┬ōš¹║ŽŻ¼╩╣Ą├╦Įė“öĄō■░ķļSśIäš┴„▐DĢrĄ─═Ļš¹ąįśO┤¾╝ėÅŖŻ¼┐═æ¶öĄō■Ą─ārųĄĄ├ęįĘ┼┤¾ĪŻ

ĪĪĪĪ3. CRM╚½├µų¦ō╬┐═æ¶×ķųąą─Ą─ą┬ĀIõN┤“Ę©

ĪĪĪĪöĄūų╗»Ģr┤·Ą─ĀIõNŲ³c▓╗į┘╩Ū╔·«a┼cõN╩█Ż¼┐═æ¶│╔×ķŲ¾śIĀIõNĄ─║╦ą─äė┴”ĪŻToB┼cToCĄ─▀ģĮńÅ─ŪÕ╬·ĄĮ─Ż║²Ż¼į┘Å──Ż║²ĄĮŪÕ╬·Ż¼├µŽ“▓╗═¼Ą─┐═æ¶ī”Ž¾Ų¾śIąĶę¬ųŲČ©▓╗═¼Ą─ĀIõN▓▀┬įĪó┴„│╠╝░╣▄└Ēš■▓▀Ż¼Ą½Ų¾śIąĶę¬į┌Įyę╗ITŁhŠ│Ž┬ų¦ō╬śIäš┼cöĄō■Ą─┴„▐DŻ¼CRM4.0ät═©▀^ę╗¾w╗»įOėŗĪóÅŖ┤¾Ą─▀BĮė─▄┴”Īóņ`╗ŅéĆąį╗»Ą─śIäš▀m┼õŻ¼ØMūŃ▓╗═¼╔╠śI─Żą═Ž┬Ż¼ęį┐═æ¶×ķŲ³c▓óūĘ█Ö┐═æ¶Ę■äš╚½╔·├³ų▄Ų┌Ą─╚½ą┬ĀIõN¾wŽĄĪŻ

ĪĪĪĪ4. CRM┐ņ╦┘ča²Rų¦ō╬Ų¾śIĀIõNśIäšķ]ŁhĄ─ĻPµI╣سc

ĪĪĪĪŲ¾śIöĄūų╗»ĀIõNĄ─ųž³c╩Ū┤“įņęįöĄō■×ķ╗∙ĄAŻ¼ęį“ĀIõN-õN╩█-╗’░ķ-¼Fł÷Ę■äš-╩█║¾Ę■äš”×ķĻPµI╣سcĄ─ūŅąĪķ]ŁhĪŻĮøĄõCRM¾wŽĄų„ę¬ų¦ō╬Ų¾śIĀIõNķ]ŁhųąĄ─õN╩█¾wŽĄ║═┐═æ¶öĄō■─▄┴”Ż¼Ųõ╦¹Łh╣ØęčĮøėą│╔╩ņĄ─Ę■äš╣®æ¬╔╠╠ß╣®Ż¼Ą½į┌Ų¾śIī”öĄō■ĪóITĪóśIäšė·░lĮyę╗Īó═Ļš¹Ą─ę╗¾w╗»ąĶŪ¾═ŲäėŽ┬Ż¼CRM4.0į┌õN╩█¾wŽĄĄ─╗∙ĄA╔Ž▓╗öÓ╝ėÅŖ┐═æ¶ĀIõNĪó╗’░ķĘ■äšĪó¼Fł÷Ę■äšĪó╩█║¾Ę■䚥─ų¦ō╬Ż¼▓óį┌öĄō■╗∙ĄAé╚▓╗öÓ╝ėÅŖĄ┌ę╗ĘĮĪóĄ┌Č■ĘĮĪóĄ┌╚²ĘĮöĄō■Ą─▀BĮė║═Ęų╬÷─▄┴”ĪŻCRM4.0į┌ų¦ō╬Ų¾śI╚½µ£┬ĘöĄūų╗»ĀIõNł÷Š░╔ŽŻ¼’@¼F│÷┐ņ╦┘Ą─čaÅŖĪŻ

ĪĪĪĪCRMęčĮø╠ż╔Žą┬š„│╠Ż¼ę╗╚ź▓╗╗žĄ─č®Ū“ą¦æ¬

ĪĪĪĪ1. CRMū▀│÷ę▀ŪķĄĪ╦┘ģ^Ż¼╩ął÷ėXąčėŁüĒ└¹║├

ĪĪĪĪöĄūų╗»╝ė╦┘CRMĖ▓╔wŻ¼═┌Š“┐═æ¶öĄō■ārųĄ┴ŅCRMėŁüĒ┐╔│ų└m▒¼░lŲ§ÖCĪŻŲ¾śIöĄūų╗»▀M│╠╝ė┐ņŻ¼╔ŽįŲ═┴╚└╚š┌ģ│╔╩ņŻ¼╔╠śIŁhŠ│Ą─¾Eūā┴Ņ┐═æ¶ĀŅæBĪóąą×ķöĄō■Ą─ČÓŠSĘų╬÷ĮY╣¹ų▒Įėė░Ēæ╔Žė╬įOėŗĪó╔·«aĪó╬’┴„Ą╚╣®æ¬µ£ĻPµIŁh╣ØĄ─śIäš▀Mš╣ĪŻė├æ¶öĄō■┤¾┴┐╔ŽįŲ┤┘╩╣CRMįŲ╗»╦┘Č╚╝ė┐ņŻ¼═¼Ģr│┴ĄĒį┌CRMŽĄĮy«öųąĄ─Ą┌ę╗ĘĮöĄō■ķ_╩╝┼cįŲČ╦Ųõ╦¹śI䚎ĄĮyĪóÖCśŗųąĄ─Ą┌Č■ĘĮĪóĄ┌╚²ĘĮöĄō■▀Mąą┬ō║ŽĘų╬÷Ż¼×ķŲ¾śI▓╗═¼śIäš▓┐ķT▀MąąöĄō■┴┐╗»ųĖī¦╝░øQ▓▀▌oų·Ż¼ć·└@┐═æ¶öĄō■š╣ķ_Ą─ą┬śIäš─Ż╩Į▀Mę╗▓Į╝ż░l┐═æ¶öĄō■ārųĄĪŻū„×ķ┐═æ¶öĄō■║╦ą─▌d¾wĄ─CRMŽĄĮyŻ¼į┌öĄūų╗»╝ė│ųŽ┬ėŁüĒĖ▀╣ŌŲ┌ĪŻ

ĪĪĪĪę▀Ūķė|░lCRMĘ┤ĮøØ·ą¦æ¬ĪŻć·└@┐═æ¶╔Ņ═┌▓ó▐D╗»ārųĄŻ¼ė²┐═Īó▒Ż┐═Īó┴¶┐═Īóš│┐═│╔×ķŲ¾śIĄųė∙’LļUĄ─ūŅėąą¦═ŠÅĮŻ¼öĄūų╗»┼cę▀ŪķĄ─ļpųžŚl╝■»B╝ėŽ┬Ż¼ūŅ┴╦ĮŌ┐═æ¶ĪóČ«┐═æ¶▓󊽣╩Ę■äš┐═æ¶Ą─Ų¾śIęčĮøķ_╩╝śŗĮ©/ņ¢╣╠╦Įė“▀\ĀI¾wŽĄŻ¼▓ó½@Ą├═¼ąąśIī”═©┬ĘšŲ┐žĄ─Ž╚░lā×ä▌ĪŻ¤ošō╩ŪB2BŻ¼▀Ć╩ŪB2CśIæBŻ¼ī”CRMĄ─öĄūų╗»æ¬ė├ęčĮøÄ═ų·Ų¾śIŻ¼į┌ĮøØ·Ž┬ąą╗“═Ō▓┐’LļU¾Eį÷Ą─ŁhŠ│Ž┬Ż¼īŹ¼F─µį÷ķLĪŻ

ĪĪĪĪ2. Å─Ņ^▓┐ą¦æ¬ĄĮä┘└¹š▀ą¦æ¬Ż¼┘Y▒Š╩ął÷╝»ųą═Č╚ļ│╔╩ņŲĘ┼Ų│╔×ķ│ŻæB

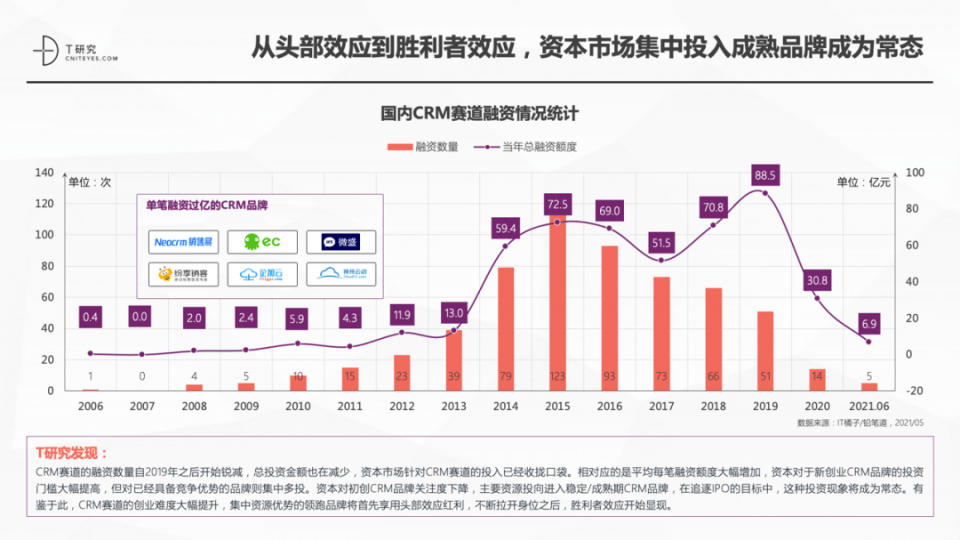

ĪĪĪĪCRM┘ÉĄ└Ą─╚┌┘YöĄ┴┐ūį2019─Ļų«║¾ķ_╩╝õJ£pŻ¼┐é═Č┘YĮŅ~ę▓į┌£p╔┘Ż¼┘Y▒Š╩ął÷ßśī”CRM┘ÉĄ└Ą─═Č╚ļęčĮø╩šön┐┌┤³ĪŻŽÓī”æ¬Ą─╩ŪŲĮŠ∙├┐╣P╚┌┘YŅ~Č╚┤¾Ę∙į÷╝ėŻ¼┘Y▒Šī”ė┌ą┬äōśICRMŲĘ┼ŲĄ─═Č┘YķTÖæ┤¾Ę∙╠ßĖ▀Ż¼Ą½ī”ęčĮøŠ▀éõĖéĀÄā×ä▌Ą─ŲĘ┼Ųät╝»ųąČÓ═ČĪŻ┘Y▒Šī”│§äōCRMŲĘ┼ŲĻPūóČ╚Ž┬ĮĄŻ¼ų„ę¬┘Yį┤═ČŽ“▀M╚ļĘĆČ©/│╔╩ņŲ┌CRMŲĘ┼ŲŻ¼į┌ūĘųIPOĄ──┐ś╦ųąŻ¼▀@ĘN═Č┘Y¼FŽ¾īó│╔×ķ│ŻæBĪŻėąĶbė┌┤╦Ż¼CRM┘ÉĄ└Ą─äōśIļyČ╚┤¾Ę∙╠ß╔²Ż¼╝»ųą┘Yį┤ā×ä▌Ą─ŅI┼▄ŲĘ┼Ųīó╩ūŽ╚ŽĒė├Ņ^▓┐ą¦æ¬╝t└¹Ż¼▓╗öÓ└Łķ_╔Ē╬╗ų«║¾Ż¼ä┘└¹š▀ą¦æ¬ķ_╩╝’@¼FĪŻ

ĪĪĪĪ3. äōśI╣½╦ŠöĄ┴┐õJ£pŻ¼äōśIķTÖæ┌ģŽ“╗ź┬ōŠW▒│Ģ°

ĪĪĪĪĮ³ā╔─ĻCRM╝░Šo├▄ŽÓĻPĘ■äš┘ÉĄ└äōśIöĄ┴┐’@ų°ĮĄĄ═ĪŻĮøÜv2015Īó2016─ĻĄ─┘Y▒Š┐±│▒Ż¼CRM╝░ŲõŽÓĻPĘ■äšäōśIöĄ┴┐┼cų«│╩¼FŠo├▄š²ŽÓĻPĻPŽĄŻ¼ļSų°2017─Ļų«║¾┘Y▒ŠĄ─└õņoŲ┌ĄĮüĒŻ¼CRMäōśIŲĘ┼ŲöĄ┴┐│╩¼F├„’@Ą─Ž┬╗¼æBä▌ĪŻ

ĪĪĪĪ┘Y▒Š╩ššŁ═¼ĢrŻ¼┘ÉĄ└ĖéĀÄė·░l╝»łFĻćĀI╗»Ż¼║¾▀MŲĘ┼ŲäōśIķTÖæ’@ų°╔²Ė▀;Ņ^▓┐ŲĘ┼Ų┘Yį┤ā×ä▌├„’@Ż¼▓╗═¼ĻćĀIķgĄ─ūĘ┌sļyČ╚ļSų°Ģrķg═ŲęŲīóįĮ└ŁįĮ┤¾ĪŻCRMĄ═┘Yį┤ĪóĄ═│╔▒ŠäōśIĄ─Ģr┤·ęčĮø▀^╚źĪŻ

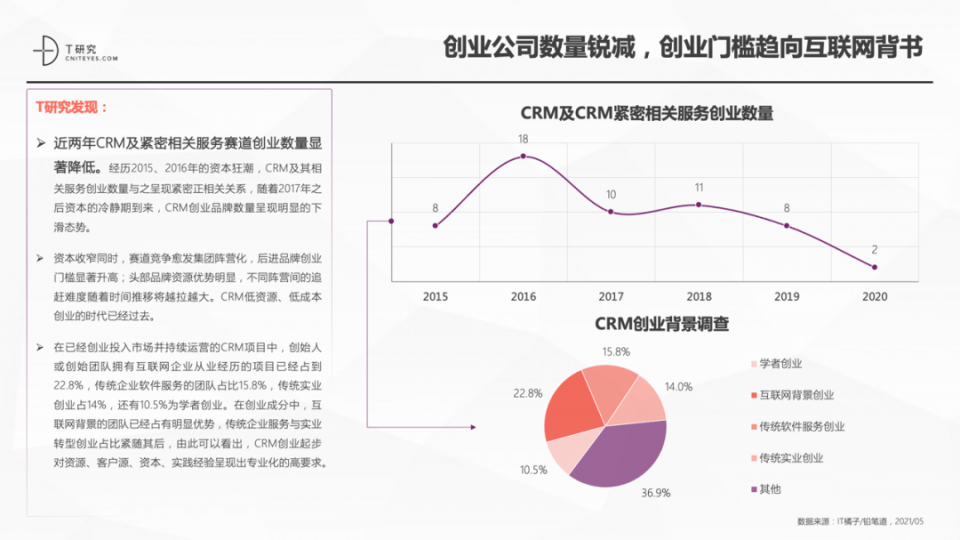

ĪĪĪĪį┌ęčĮøäōśI═Č╚ļ╩ął÷▓ó│ų└m▀\ĀIĄ─CRMĒŚ─┐ųąŻ¼äō╩╝╚╦╗“äō╩╝łFĻĀōĒėą╗ź┬ōŠWŲ¾śIÅ─śIĮøÜvĄ─ĒŚ─┐ęčĮøš╝ĄĮ22.8%Ż¼é„ĮyŲ¾śI▄ø╝■Ę■䚥─łFĻĀš╝▒╚15.8%Ż¼é„ĮyīŹśIäōśIš╝14%Ż¼▀Ćėą10.5%×ķīWš▀äōśIĪŻį┌äōśI│╔ĘųųąŻ¼╗ź┬ōŠW▒│Š░Ą─łFĻĀęčĮøš╝ėą├„’@ā×ä▌Ż¼é„ĮyŲ¾śIĘ■äš┼cīŹśI▐Dą═äōśIš╝▒╚ŠoļSŲõ║¾Ż¼ė╔┤╦┐╔ęį┐┤│÷Ż¼CRMäōśIŲ▓Įī”┘Yį┤Īó┐═æ¶į┤Īó┘Y▒ŠĪóīŹ█`Įø“×│╩¼F│÷īŻśI╗»Ą─Ė▀ę¬Ū¾ĪŻ

ĪĪĪĪ╩ął÷Ė±Šųųž╦▄Ż¼4.0Ģr┤·ą┬╚”īėĪóą┬ĖéĀÄ

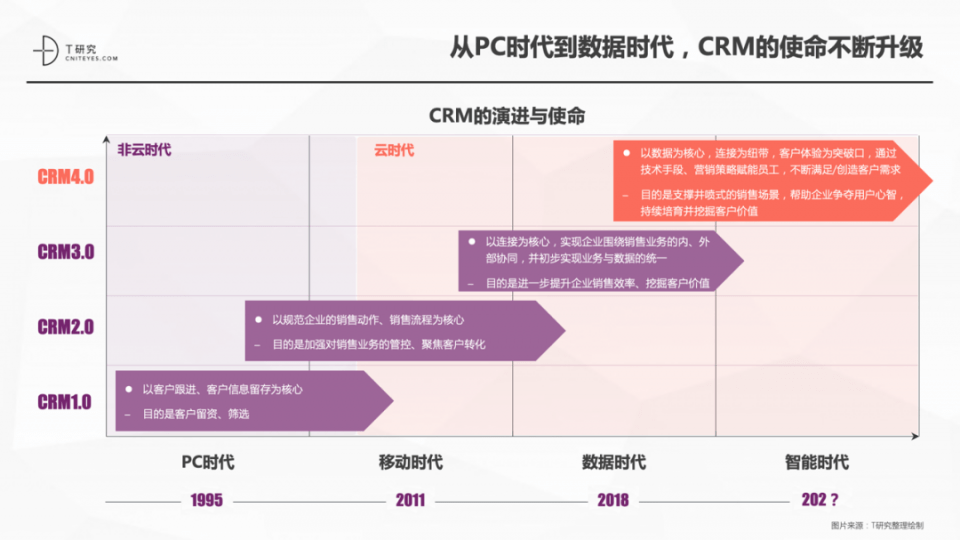

ĪĪĪĪ1. Å─PCĢr┤·ĄĮöĄō■Ģr┤·Ż¼CRMĄ─╩╣├³▓╗öÓ╔²╝ē

ĪĪĪĪ[CRM1.0] ęį┐═æ¶Ė·▀MĪó┐═æ¶ą┼Žó┴¶┤µ×ķ║╦ą─——─┐Ą─╩Ū┐═æ¶┴¶┘YĪó║Y▀x

ĪĪĪĪ[CRM2.0]ęįęÄĘČŲ¾śIĄ─õN╩█äėū„ĪóõN╩█┴„│╠×ķ║╦ą─——─┐Ą─╩Ū╝ėÅŖī”õN╩█śI䚥─╣▄┐žĪóŠ█Į╣┐═æ¶▐D╗»

ĪĪĪĪ[CRM3.0]ęį▀BĮė×ķ║╦ą─Ż¼īŹ¼FŲ¾śIć·└@õN╩█śI䚥─ā╚Īó═Ō▓┐ģf═¼Ż¼▓ó│§▓ĮīŹ¼FśIäš┼cöĄō■Ą─Įyę╗——─┐Ą─╩Ū▀Mę╗▓Į╠ß╔²Ų¾śIõN╩█ą¦┬╩Īó═┌Š“┐═æ¶ārųĄ

ĪĪĪĪ[CRM4.0]ęįöĄō■×ķ║╦ą─Ż¼▀BĮė×ķ╝~ĦŻ¼┐═涾w“××ķ═╗ŲŲ┐┌Ż¼═©▀^╝╝ąg╩ųČ╬ĪóĀIõN▓▀┬į┘x─▄åT╣żŻ¼▓╗öÓØMūŃ/äōįņ┐═æ¶ąĶŪ¾——─┐Ą─╩Ūų¦ō╬Š«ćŖ╩ĮĄ─õN╩█ł÷Š░Ż¼Ä═ų·Ų¾śIĀÄŖZė├æ¶ą─ųŪŻ¼│ų└m┼Óė²▓ó═┌Š“┐═æ¶ārųĄ

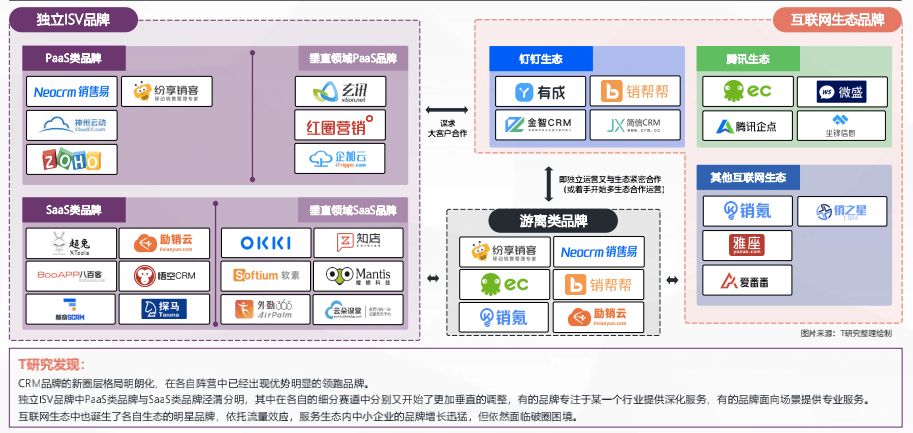

ĪĪĪĪ2. ą┬╚”īėųØu╣╠╗»Ż¼╔·æBĻćĀIø▄╬╝Ęų├„

ĪĪĪĪCRMŲĘ┼ŲĄ─ą┬╚”īėĖ±Šų├„└╩╗»Ż¼į┌Ė„ūįĻćĀIųąęčĮø│÷¼Fā×ä▌├„’@Ą─ŅI┼▄ŲĘ┼ŲĪŻ

ĪĪĪĪ¬Ü┴óISVŲĘ┼ŲųąPaaSŅÉŲĘ┼Ų┼cSaaSŅÉŲĘ┼Ųø▄╬╝Ęų├„Ż¼Ųõųąį┌Ė„ūįĄ─╝ÜĘų┘ÉĄ└ųąĘųäeėųķ_╩╝┴╦Ė³╝ė┤╣ų▒Ą─š{š¹Ż¼ėąĄ─ŲĘ┼ŲīŻūóė┌─│ę╗éĆąąśI╠ß╣®╔Ņ╗»Ę■䚯¼ėąĄ─ŲĘ┼Ų├µŽ“ł÷Š░╠ß╣®īŻśIĘ■äšĪŻ

ĪĪĪĪ╗ź┬ōŠW╔·æBųąę▓šQ╔·┴╦Ė„ūį╔·æBĄ─├„ąŪŲĘ┼ŲŻ¼ę└═ą┴„┴┐ą¦æ¬Ż¼Ę■äš╔·æBā╚ųąąĪŲ¾śIĄ─ŲĘ┼Ųį÷ķLčĖ├═Ż¼Ą½ę└╚╗├µ┼RŲŲ╚”└¦Š│ĪŻ

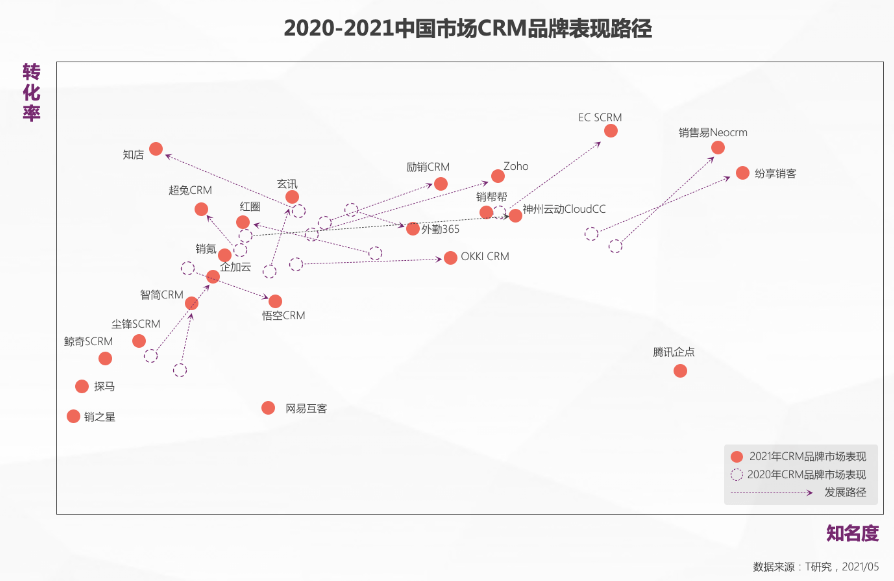

ĪĪĪĪ3. ę▀Ūķą┬│ŻæBŽ┬Ą─ųąć°CRM╩ął÷ŲĘ┼Ų▒Ē¼F▀M▓Į’@ų°

ĪĪĪĪĮøÜv┴╦“ę▀Ūķ”Ą─║┌╠ņ∙Z╩┬╝■Ż¼ųąć°╩ął÷«öųąĄ─CRMŲĘ┼ŲĘ┤Č°│╩¼F│÷═╗│÷Ą─Ę┤ĮøØ·ą¦æ¬ĪŻČÓöĄŲĘ┼ŲūźūĪ┴╦▀@ę╗▓©Č╠Ģ║Ą─┤░┐┌Ų┌Ż¼│╩¼F│÷├„’@Ą─▀M▓ĮĀŅæBĪŻ

ĪĪĪĪ╠žäe╩Ūį┌┤¾┴┐śIäš▒žĒÜŠĆ╔Ž╗»ĪóöĄūų╗»╝ėäĪĄ─ļpųž“ī▓▀Ž┬Ż¼CRM│╔×ķŲ¾śIĄųė∙’LļUĪó▒Ż│ųį÷ķLĪóęį┐═æ¶×ķųąą─▐Dą═Ą─▒žę¬▀xĒŚĪŻŲ¾śIė├æ¶ī”▒ŖČÓCRMŲĘ┼ŲĄ─ų„äėÖz╦„Īó▀xą═┤¾Ę∙╠ß╔²Ż¼▀@┴ŅCRMŲĘ┼ŲĄ─šJų¬Č╚Īóų¬├¹Č╚│╩¼F┐ņ╦┘Ą─į÷ķL;┼c┤╦═¼ĢrŻ¼ČÓöĄCRMŲĘ┼Ų╔╠į┌õN╩█é╚▓╗╝sČ°═¼Ą─╝ė┤¾┘Yį┤═Č╚ļŻ¼CRMŲĘ┼ŲĄ─▐D╗»┬╩│╩¼F├„’@Ą─╠ß╔²ĀŅæBĪŻ

ĪĪĪĪųĄĄ├ę╗╠ߥ─╩Ūę╗ą®▌^─Ļ▌pĄ─CRMŲĘ┼Ų▒│║¾Äū║§Č╝ėąę╗╝ę╗ź┬ōŠW╣½╦ŠĄ─╔Ēė░Ż¼ę└═ą▓╗═¼╗ź┬ōŠW╔·æBĄ─SCRMŲĘ┼Ų┤¾┴┐ė┐¼FŻ¼▀@īó│╔×ķCRM╩ął÷«öųąėųę╗éĆą┬│ŻæBĪŻ

ĪĪĪĪ4. CRMŲĘ┼Ųį┌▓╗═¼┐═╚║╩ął÷Ą─Ę■äš─▄┴”ś╦║×├„└╩╗»

ĪĪĪĪć°ā╚CRMŲĘ┼ŲČÓ─Ļų«ķgĄ─¤oą“ĖéĀÄŽ┬Ż¼į┌┐═æ¶ĘųīėĘĮ├µųØu│╩¼F│÷▌^×ķŪÕ╬·Ą─ĖéĀÄĖ±ŠųĪŻ

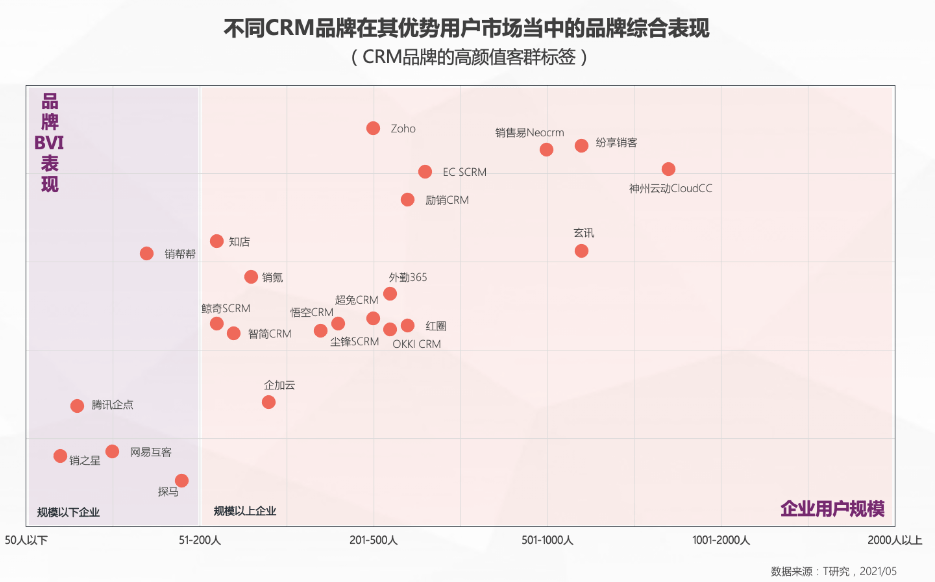

ĪĪĪĪ▒ŖČÓCRMŲĘ┼ŲČ╝ŽŻ═¹═╗ŲŲŲ¾śIęÄ─ŻĄ─╚”īėŻ¼ų┬╩╣ČÓöĄŲĘ┼ŲČ╝į┌śO┴”╔Ž╠ĮĘ■äšŲ¾śIĄ─ęÄ─ŻŻ¼▀@┴ŅęÄ─Żį┌50-500╚╦ģ^ķgĄ─╩ął÷│╔×ķCRMŲĘ┼Ų╝»ųąČ╚ūŅĖ▀Ą─ģ^ė“Ż¼▀@éĆęÄ─Żģ^ķg│╔×ķĖéĀÄūŅ╝ż┴ęĄ─╩ął÷ĪŻ

ĪĪĪĪ╔┘▓┐ĘųCRMŲĘ┼ŲęčĮø═╗ŲŲęÄ─ŻĄ─╚”īėĖéĀÄŻ¼ķ_╩╝├µŽ“ć°ā╚500ÅŖ╗“š▀ąąśIŅ^▓┐┐═æ¶╠ß╣®Ę■䚯¼▓óŪę▀@ą®CRMŲĘ┼Ų╔╠Ą─BVIŲĘ┼ŲŠC║Ž▒Ē¼FŽÓī”Č╝į┌▌^Ė▀ķōųĄŻ¼į┌┤¾┐═æ¶╩ął÷│╩¼F│÷ę╗Č©Ą─ā×ä▌ĪŻ┴Ē═Ōę╗ąĪ▓┐Ęųų„ę¬├µŽ“SMBĄ─CRMŲĘ┼Ųät¾w¼F│÷ĘŪ│Ż’@ąįĄ─╗ź┬ōŠW╗∙ę“ī┘ąįĪŻ

ĪĪĪĪį┌ė├æ¶╩ął÷Ż¼▓╗═¼ŲĘ┼ŲĄ─ś╦║×╗»ķ_╩╝’@¼FŻ¼▀@ĘN╠▌ĻĀĘųīė╩Ū║├Ą─¼FŽ¾ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...