├ūūxĄ─├Ō┘MķåūxŠW┘Ź─Ż╩ĮŻ¼š³Š╚▓╗┴╦▀B─Ļ╠ØōpĄ─╚żŅ^Śl

ĪĪĪĪ╬─ |ųĖį┬

ĪĪĪĪ“═ßūņæ╔±”Īó“²ł═§┘śą÷”……▀@ą®═┴╬Č╔│Ą±ŠW╬─ÅVĖµį┌Į³Ų┌║▄╩Ū┴„ąą┴╦ę╗░čŻ¼Įø▀^BšŠĄ╚Č■┤╬äōū„Ė─įņŻ¼ą╬│╔┴╦ę╗ĢrĄ─¤ßķTŠWĮj╬─╗»Ę¹╠¢ĪŻ

ĪĪĪĪ▀@ą®═┴╬ČÅVĖµ═ČĘ┼Ą─įŁ╩╝─┐Ą─Ż¼╩Ūīóė├æ¶Å─Č╠ęĢŅlŲĮ┼_ę²┴„ų┴Ų▀žłĪóĘ¼ŪčĪó├ūūxĄ╚├Ō┘MŠW╬─ŲĮ┼_ĪŻŲõųą╚żŅ^ŚlŲņŽ┬Ą─├ūūxąĪšf╩ŪŠW╬─├Ō┘M─Ż╩ĮĄ─Ą┌ę╗éĆ╚ļł÷š▀Ż¼į┌╝s░ļ─ĻĢrķgā╚½@╚Ī┴╦4000╚fą┬į÷╝ż╗Ņė├æ¶Ż¼ūŅą┬┼¹┬ČöĄō■DAUĮėĮ³1000╚fĪŻ

ĪĪĪĪū„×ķ╚żŅ^ŚlĮ³─ĻüĒ╔┘ėąĄ─“─├Ą├│÷╩ų”Ą─ĒŚ─┐Ż¼╚żŅ^Ślī”├ūūxĄ─═Č╚ļ╩Ū▌^Ė▀Ą─——2020─Ļ4į┬Ż¼├ūūxą¹▓╝╬┤üĒ╚²─Ļā╚īó═Č╚ļ▓╗Ą═ė┌10ā|į¬Ą─┘YĮ╝░┴„┴┐┘Yį┤Ę÷│ųū„š▀ĪŻĮ³Ų┌Ż¼├ūūx▀Ćą¹▓╝īó┼cČ╠ęĢŅlŲĮ┼_║Žū„┤“įņIPČ╠äĪŻ¼╠¢ĘQķ_▒┘┴╦├Ō┘MŠW╬─ŲĮ┼_Ą─IPʧ╗»ą┬╦╝┬ĘĪŻ

ĪĪĪĪöĄō■┐┤ų°▀ĆąąŻ¼ŽļĘ©ę▓║▄├└║├Ż¼Ą½▓╗ę¬═³┴╦╚żŅ^Ślūį╝║ū▀▀^Ą─┬Ę——═©▀^ŠW┘Ź─Ż╩Į┤¾┴”Ž┬│┴Ż¼į┌Ė▀╦┘į÷ķLĄ─ė├æ¶öĄūų║¾┴¶Ž┬Ą─ģs╩Ū║¾└mĄ─¤o┴”Īó╔╠śIūā¼Fū▀▓╗═©ĪŻ▀B─Ļ╠Øōp║¾Ż¼╚żŅ^Śl╩ąųĄ╣╔ārÅ─ūŅĖ▀Ą─18├└į¬Ą°ų┴─┐Ū░2.64├└į¬Ż¼░lš╣Ūķør▀h▀h┬õ║¾ė┌«ö─Ļ▒╗─├üĒŽÓ╠ß▓óšōĄ─“Ž┬│┴Š▐Ņ^”Ų┤ČÓČÓ║═┐ņ╩ųĪŻ

ĪĪĪĪ├ūūxķ_┴╦├Ō┘MŠW╬──Ż╩ĮĄ─Ž╚║ėŻ¼ī”ŠW╬─ąąśIĦüĒ┴╦Š▐┤¾ė░ĒæĪŻĄ½į┌«öŽ┬Ą─ŠW╬─ĮŁ║■└’Ż¼╬ęéā║▄ļy┐┤ĄĮ├ūūxėą╚╬║╬“ūo│Ū║ė”Ż¼╦³╚ĪĄ├ė├æ¶ęÄ─ŻĄ─ę╗ŪąĘĮ╩Į╦Ų║§Č╝┐╔ęį▒╗Å═ųŲŻ¼Č°└Ž┤¾Ėńéāį┌ŠW╬─“ķåūxų«═Ō”Ą─IPķ_░l═µĘ©Ż¼ī”├ūūxüĒšfę▓Į³║§┐╔═¹▓╗┐╔╝░ĪŻ

ĪĪĪĪø]ėąūo│Ū║ėŻ¼├ūūxļy│╔┤¾Ų„

ĪĪĪĪŠW╬─╩ął÷ųąŻ¼├Ō┘M┼cĖČ┘Mā╔ĘN─Ż╩Įų«ĀÄ▓ó¤oČ©šōĪŻįńŲ┌╗ź┬ōŠWąU╗─Ģr┤·╩Ū▒I░µĄ─╠ņŽ┬Ż¼┤╦║¾ūį╩ó┤¾╬─īWĄĮķå╬─ų▓ĮĮ©┴óŲ┴╦ŠW╬─ĖČ┘M─Ż╩ĮĄ─╩ął÷╗∙ĄAŻ¼ę▓ļSų«╠ß╔²┴╦š¹éĆŠW╬─╩ął÷Ą─╔ŽŽ▐ĪŻĢrų┴╚ńĮ±Ż¼ŠWĮj╬─īW╦Ų║§üĒĄĮ┴╦ę╗éĆĖŅ┴čĄ─Ģr┤·ĪŻ

ĪĪĪĪę╗ĘĮ├µŻ¼Ņ^▓┐ū„š▀Ņ^▓┐ā╚╚▌ęčĮø│¼įĮ┴╦ŠW╬─▓┴▀ģŪ“Īó║åå╬Īó╠ū┬ĘųžÅ═Ą─ś╦║ׯ¼│÷¼F┴╦ųT╚ńĪČļ[├žų«ų„ĪĘĄ╚═╗ŲŲąįū„ŲĘŻ¼ęįĪČæcėÓ─ĻĪĘ×ķ┤·▒ĒĄ─Ņ^▓┐ŠW╬─IPķ_░lārųĄę▓▒╗╩ął÷ūCīŹĪŻĄ½┴Ēę╗ĘĮ├µŻ¼├Ō┘MŲĮ┼_│÷¼F║¾īŹļH╔Žį┘Č╚ĮĄĄ═┴╦ŠWĮj╬─īWū„š▀┼cūxš▀Ą─ķTÖæ——ūxš▀ĖČ│÷Ą─ų╗ėąūį╝║Ą─Ģrķg║═ūóęŌ┴”Ż¼ę╗éĆø]ėąŽ▐ųŲĪó┘Mė├Ż¼╔§ų┴Įoūxš▀Ą╣┘NÕXĄ─╔·ęŌ│÷¼F┴╦ĪŻ

ĪĪĪĪūxŖ╩Š²šJ×ķŻ¼│²┴╦├Ō┘M─Ż╩Įī”ŠW╬─╩ął÷ĦüĒĄ─ø_ō¶║═Ė─ūā═ŌŻ¼║▄ļyšf├ūūxĄ──Ż╩Į╩Ū┐╔│ų└mĄ─ĪŻ

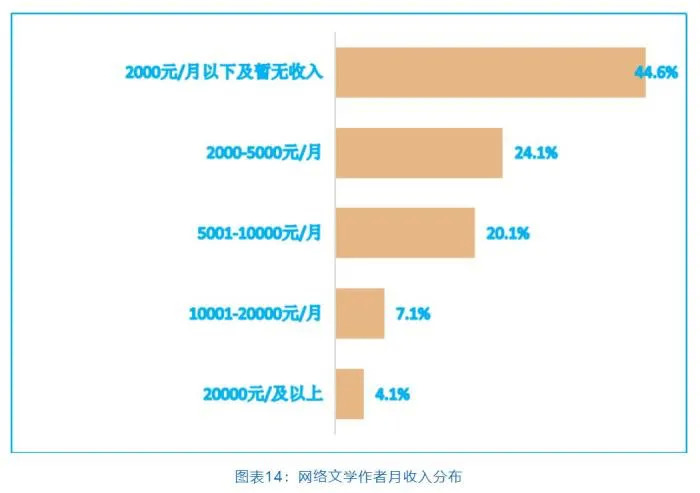

ĪĪĪĪŠW╬─ū„š▀╚║¾wĄ─ŲĮŠ∙╩š╚ļ▓ó▓╗Ė▀ĪŻĪČ2019ųąć°ŠWĮj╬─īW░lš╣ł¾ĖµĪĘ’@╩ŠŻ¼2019─ĻŻ¼ŠWĮj╬─īWąąśI╩ął÷ęÄ─Ż▀_ĄĮ201.7ā|į¬Ż¼ųąć°ŠWĮj╬─īWū„š▀1936╚f╚╦Ż¼Ųõųą║×╝sū„╝ę400╚f╚╦Ż¼ŲĮŠ∙╩š╚ļ5133į¬ĪŻį┬╩š╚ļ2000į¬/į┬ęįŽ┬╝░Ģ║¤o╩š╚ļš╝▒╚44.6%ĪŻ

ĪĪĪĪČ°ī”ū„š▀üĒšfŻ¼├ūūx╦∙─▄╠ß╣®Ą─╩š╚ļ╦«ŲĮĖ³╩Ūī└▐╬——Ēö▓┐Īóč³▓┐ū„š▀┐┤▓╗╔ŽŻ¼┤¾Č╝╩Ūį┌ĖČ┘MŲĮ┼_¤oĘ©║×╝s½@Ą├ĘĆČ©╩š╚ļĄ─Ąūīėū„š▀Ż¼╗“╩Ūäéäéįć╦«Ą─ą┬╚╦ąĪ░ūįĖęŌćLįćĪŻį┌ų¬║§╔ŽŻ¼ŠW╬─ū„š▀“┴„└╦Ą─Ė“¾Ī”šfĄĮūį╝║šJūRę╗éĆū„š▀┼▄╚źīæ├Ō┘MŻ¼░╦╚fūųų╗─├┴╦┴∙ēKÕXŻ║“├Ō┘MĄ─┤_╩ŪŻ¼į┌įńŲ┌Š═─▄ėąÄū├½ÄūĘųĄ─╩š╚ļŻ¼Ą½╬ęå¢ę╗ŠõŻ¼─ŃéāīæąĪšfŻ¼Š═╩Ū×ķ┴╦▀@├┐╠ņÄū├½ÄūĘųŻ¼ę╗éĆį┬┐╔─▄▀Ć▓╗▀^ę╗░┘ēKĄ─╩š╚ļåß?▀@╠ž├┤Å─üĒę▓▓╗╩ŪĄūīėīæ╩ųŻ¼▀@╩Ū╝ā╔Ąxīæ╩ųĪŻ”

ĪĪĪĪĖ³ČÓĄ─ĀÄūhć·└@į┌ÅVĖµĘų│╔─Ż╩ĮĄ─“║┌Žõ”ĀŅæBŻ¼ŲĮ┼_Ą─Ęų│╔▀ē▌ŗī”ū„š▀üĒšf╩╝ĮK╩ŪéĆųiŻ¼ŽÓ▌^Č°Ž┬ėåķåĖČ┘M─Ż╩Į═Ė├„Ą├ČÓĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼├ūūx▀Ćį┌ū▀╚żŅ^ŚlĄ─ŠW┘Ź─Ż╩ĮŻ¼“┐┤Ģ°┘ŹÕX”║═«öĢr╚żŅ^ŚlĄ─“┐┤ą┬┬ä┘ŹÕX”╚ń│÷ę╗▐HŻ¼ļSų«Č°üĒĄ─╗∙▒Šå¢Ņ}╩ŪŻ║ė├æ¶ę¬ča┘NŻ¼äōū„š▀ę¬ĖÕ┘MŻ¼ŲĮ┼_ā╔▀ģča┘NŻ¼ÕXÅ──Ū└’üĒ?

ĪĪĪĪ├Ō┘MŠW╬──Ż╩ĮĄ─┤░Ė╩ŪÅVĖµĪŻ├ūūxĮ³Ų┌ą¹▓╝ĖŃIPČ╠äĪŻ¼’@╚╗ę▓╩ŪįćłD═┌Š“│÷ŠW╬─IPĄ─ārųĄĪŻ

ĪĪĪĪĄ½įÆšf╗žüĒŻ¼ĄĮĄū╩▓├┤śėĄ─ā╚╚▌▓┼ĘQĄ├╔Ž╩ŪIP?╦∙ų^Ą─IPķ_░lĖ┼─ŅęčĮøį┌▀^╚ź╩¦öĪ┴╦¤oöĄ┤╬Ż¼ę╗Č╚£S×ķę╗éĆĮo┘Y▒Šųv╣╩╩┬Ģr▒╗×Eė├Ą─Ė┼─ŅĪŻ├ūūxĄ─IP═µĘ©Š═║▄šŠ▓╗ūĪ─_Ż¼Ė∙▒ŠįŁę“į┌ė┌Ż¼├ūūx┤╦ŅÉā╚╚▌Å─ŠW╬─įŁū„ĄĮĖ─ŠÄČ╠äĪČ╝ø]ėąą╬│╔╚╬║╬ā╚╚▌ūo│Ū║ėŻ¼ø]ėą╚╬║╬▓╗┐╔╠µ┤·ąįĪŻ

ĪĪĪĪ▀@╩ŪČÓöĄ├Ō┘MŠW╬──Ż╩ĮĄ─ūŅ┤¾╚▒Ž▌——¤oĘ©äōįņ▀m║ŽĖ▀╦«£╩ā╚╚▌Ą─ŁhŠ│Ż¼Č°╩Ū┐┐┘IČ■╚²ŠĆŠW╬─ā╚╚▌║═╬³ę²Ąūīėū„š▀įć╦«üĒ╠Ņ│õā╚╚▌Ż¼ā╚╚▌Ą─▓ŅŠÓī¦ų┬├Ō┘MŠW╬─ŲĮ┼_ø]ėąšŠĄ├ūĪ─_Ą─“Ž“╔Žķ_░l”Ą─ŽļŽ¾┐šķgŻ¼ų╗─▄ū÷║åå╬Ą─“┴„┴┐ÅVĖµ”╔·ęŌĪŻ

ĪĪĪĪō■“▀BŠĆInsight”▓╔įLł¾Ą└Ż¼ŠW╬─ū„š▀╣½īO½æ▀@śėšJ×ķŻ║“╩╣ė├├Ō┘MķåūxŲĮ┼_Ą─║▄ČÓ╚╦╩Ū×ķ┴╦┤“░l╦ķŲ¼╗»Ą─ĢrķgŻ¼ķåūx═¼┘|╗»ŅÉą═Ą─ā╚╚▌Ż¼▓╗Ģ■īŻķT╚źūĘę╗▓┐ū„ŲĘŻ¼ū„š▀Ą─┤µį┌Ėą╠½Ą═┴╦ĪŻ” ┴„└╦Ą─Ė“¾Īę▓ų▒Įė▒Ē▀_┴╦┘|ę╔Ż║“├Ō┘MąĪšfŲĮ┼_Č╝╩ŪŪÕę╗╔½Ą─═§Õ·Īó┘śą÷Īóæ╔±Ż¼╔§ų┴║▄ļy┴¶ūĪųęš\Ą─ūxš▀ĪŻ”

ĪĪĪĪ┤“ķ_├ūūxąĪšf░±Ż¼ā╚╚▌Ą─┘|┴┐ĪóČÓį¬│╠Č╚┼cŅ^▓┐ŠW╬─ū„š▀ŽÓ▓Ņ╔§▀hĪŻ─ąŅlŪÕę╗╔½Ą─┤¾═¼ąĪ«É”┼«ą÷╬─”Ż¼Äū║§╚½╩Ū¤ßķTŅ}▓─Ė·’LŻ¼šäįŁäō│╠Č╚Č╝║▄├ŃÅŖŻ¼ėųšä║╬ā╚╚▌╔·æBĪóIPķ_░l?ė├▀@ą®ŠW╬─ū÷Č╠ęĢŅlŻ¼Š═╩ŪIPķ_░l┴╦?Š═┐╔ęį─├Č╠ęĢŅl▓źĘ┼┴┐öĄūųüĒ║═ė░ęĢäĪū÷▒╚▌^┴╦?

ĪĪĪĪČ╠ęĢŅlIP▓╗╩Ūé╬├³Ņ}ĪŻÅ─papißuĄĮ└ŅūėŲŌĪóųņę╗Ą®Ż¼Č╠ęĢŅlĢr┤·ųąĄ─ÅŖä▌IPīė▓╗ĖFŻ¼Ą½┼c├ūūx╦∙ų^Č╠äĪIPŽÓĘ┤Ż¼▀@ą®šµš²ą╬│╔IPārųĄĄ─ā╚╚▌Į©┴óį┌éĆ╚╦ų«╔ŽŻ¼ėąśOÅŖĄ─▓╗┐╔╠µ┤·ąįŻ¼─ŻĘ┬š▀╔§▒Ŗģsų╗─▄Ęų³cÜłĖ■ĪŻ┐╔╩Ū╗∙ė┌├ūūx╔ŽĄ─═¼┘|╗»ŠW╬─┼─özČ╠äĪŻ¼▓╗▀^╩Ū×ķČ╠ęĢŅl╠ß╣®┴╦ę╗³c╠ū┬Ę╦ž▓─Ż¼▓óø]ėąŽĪ╚▒ąįārųĄĪŻŲõ▀ē▌ŗĖ³Ž±╩Ūį┌║═┘Y▒Š╩ął÷įņĖ┼─Ņųv╣╩╩┬Ż¼īŹį┌ļy┐░IPķ_░lų«├¹Ż¼ę▓ļy│╔╩▓├┤ÜŌ║“ĪŻ

ĪĪĪĪ╚żŅ^Śl▀B─Ļ╠ØōpŻ¼ŠW┘Ź─Ż╩Į╚š┬õ╬„╔Į

ĪĪĪĪĮĪ┐ĄĄ──Ż╩ĮŽ┬Ż¼┴„┴┐┼cā╚╚▌ĪóÅVĖµ╩š╚ļæ¬įō╩ŪŽÓ▌oŽÓ│╔Ą─ĪŻĄ½╚żŅ^Śl║═├ūūxĄ─“╦┘│╔”─Ż╩ĮūŅ┤¾Ą─å¢Ņ}į┌ė┌Ż¼Ųõ┴„┴┐┤¾┴┐üĒį┤ė┌Ž┬│┴╚║¾wĄ─“ŠW┘Ź”ąĶŪ¾ĪŻ├ūūxĘe└█ŲĄ─ė├æ¶╚║¾wŽÓ«ö│╠Č╚╔Ž╩Ū“ŠW╬─ąĪ░ūūxš▀”Ż¼ī”ŠW╬─┘|┴┐ę¬Ū¾▓╗Ė▀ĪŻĄ½╦¹éā×ķ┴╦ę╗³cča┘NČ°üĒŻ¼ę▓┐╔ęį×ķ┴╦Ųõ╦¹ŲĮ┼_Ą─ča┘NČ°╚źŻ¼├ūūx▓ó▓╗─▄ą╬│╔ĘĆČ©Ą─┴„┴┐üĒį┤║═į÷ķLä▌─▄Ż¼▓óŪęŲĮ┼_Ą─ŲĘ┼Ųą╬Ž¾Ģ■ļSų°Ą═┘|ā╚╚▌Č°Č©ą═Ż¼ī¦ų┬ŲĮ┼_¤oĘ©▐Dą═ĪóöU┤¾ęÄ─ŻĪŻ

ĪĪĪĪ┼cķå╬─Ą─▓ŅŠÓūį▓╗▒žšfŻ¼Š═šf┼cĘ¼ŪčąĪšfĪóĢ°ŲņąĪšfĪóŲ▀▀„ąĪšfĄ╚├Ō┘MŲĮ┼_ī”▒╚Č°čįŻ¼├ūūxę▓ø]ėą╚╬║╬“ūo│Ū║ė”┐╔čįŻ¼├ūūx─▄╚÷ča┘NŻ¼ļyĄ└äe╝ęŠ═╚▒ÕX┴╦?

ĪĪĪĪ2019─Ļ7į┬Ż¼├ūūxąĪšf▀Ć▒╗“Æ▀³S┤“ĘŪ”▐k╣½╩ęę¬Ū¾š¹Ė─Ż¼├ūūxąĪšfŠWšŠ╝░ęŲäė┐═æ¶Č╦ūį7į┬16╚š12ĢrŲ═Żų╣Ė³ą┬Īó═Żų╣ĮøĀIąįśIäš3éĆį┬Ż¼▓óį┌ŠWšŠĪóęŲäė┐═æ¶Č╦╩ūĒōĄŪ▌dš¹Ė─╣½ĖµĪŻ

ĪĪĪĪį┌▀@ę╗³c╔ŽŻ¼╚żŅ^ŚlŠ═ęčĮø┼c╩ął÷┌ģä▌▒│Ą└Č°±YĪŻį°Äū║╬ĢrŻ¼ūį├Į¾wŲĮ┼_Ą─ā╚╚▌Ą═┴ė╩ŪŲš▒ķå¢Ņ}Ż¼“┴„┴┐ų┴╔Ž”ę²░lĄ─ś╦Ņ}³hĪóĄ═╦ūĪó│Łęuå¢Ņ}ļSų«Č°üĒĪŻį┌2017─ĻŪ░║¾Ż¼▒O╣▄▓┐ķT├„’@ÅŖ╗»┴╦ų╬└Ē┴”Č╚ĪŻ

ĪĪĪĪų„ꬥ─┘YėŹŲĮ┼_╚ńĮ±╚šŅ^ŚlĪó░┘╝ę╠¢Ą╚▓╗═¼│╠Č╚Ę┼Śē┴╦“╝ā╦ŃĘ©Ęų░l”Ą─┴„┴┐Ą┌ę╗─Ż╩ĮŻ¼▐DČ°ė├┤¾╩ų╣PĄ─ā×┘|ā╚╚▌╝żäŅėŗäØüĒš{š¹ŲĮ┼_ā╚╚▌š{ąįĪŻĮ±╚šŅ^ŚlĄ─“ŪÓįŲėŗäØ”Īó“ĘŪ╠ōśŗīæū„┤¾┘É”Īó░┘Č╚Ą─“░┘+ėŗäØ”Ą╚Ż¼Č╝▀xō±┴╦īóŲĮ┼_ā╚╚▌═∙Ė³Ė▀Č╦Īóų„┴„Ą─ĘĮŽ“░lš╣Ż¼Č°╚żŅ^ŚlĄ─š{ąįģs╗∙▒Š┴¶į┌┴╦įŁĄžĪŻ

ĪĪĪĪū„×ķā╚╚▌ŲĮ┼_Ż¼░lš╣Ą─ųžą─ģs▓╗╩Ūā╚╚▌┘|┴┐Ż¼╚żŅ^ŚlŽ▌╚ļ═Ż£■Ė∙į┤ę▓į┌ė┌┤╦ĪŻ═©▀^╚÷ÕX─Ż╩ĮŻ¼╚╬║╬ŲĮ┼_Č╝─▄┐ņ╦┘└█Ęeė├æ¶ęÄ─ŻŻ¼Ą½å¢Ņ}į┌ė┌╚ń║╬ą╬│╔ķLŲ┌ĘĆČ©Ą─└¹ęµ?╚żŅ^Śläō╩╝╚╦ūT╦╝┴┴«ö─Ļį°╠ß│÷┴╦ų°├¹Ą─╣½╩Į——“M”╩Ūė├涫a╔·Ą─ÅVĖµ╩šęµŻ¼“N”┤·▒Ēų°ī”ė├æ¶Ą─╝żäŅŻ¼ų╗ę¬▒ŻūCM╩╝ĮK┤¾ė┌NŻ¼╣½╦ŠŠ═─▄īŹ¼Fė»└¹ĪŻ

ĪĪĪĪ▀@ĘN╗∙ė┌┴„┴┐╔·ęŌĄ─“▓Ņār─Ż╩Į”┐┤╦Ų║Ž└ĒŻ¼Ą½▓ó▓╗Ę¹║ŽīŹļHĪŻ2016─Ļ╔Ž╩ąų┴Į±Ż¼╚żŅ^Śl─ĻČ╚╠Øōpų─Ļ▀fį÷Ż¼╦──Ļ└’║Žėŗ╠Øōpęč│¼▀^56ā|ĪŻ

ĪĪĪĪšfĄĮĄūŻ¼╚╦éāŽ┬▌dą┬┬ä┘YėŹAPP╩Ū×ķ┴╦┐┤ĄĮėąārųĄĄ─╬─ūųā╚╚▌Ż¼Č°╚żŅ^Śl║▄ķLę╗Č╬Ģrķgā╚╠ß╣®Ą─Č╝╩Ūųą╬─╗ź┬ōŠW└’ūŅLOWĄ─┘YėŹŻ¼ŲĮ┼_ūŅ╬³ę²ė├æ¶Ą─╠ž³c╩╝ĮK╩Ū“ŠW┘Ź”Ż¼ķåūxĪóĘųŽĒĪóč¹šł║├ėčĄ╚ąą×ķĄ─äė┴”Č╝╩ŪŲĮ┼_¬ääŅČ°ĘŪā╚╚▌▒Š╔ĒĪŻ▀@ī¦ų┬ŲĮ┼_Ą─į÷ķLäė┴”▀^ė┌ę└┘ćča┘N═Č╚ļŻ¼Č°į÷ķLĄ─ęÄ─Ż▓óø]─▄▐D╗»×ķŲĮ┼_ūį╔Ēų„śI䚥─ĘĆČ©ė├æ¶ĪŻę“┤╦ęÄ─ŻįĮ┤¾Ż¼įĮ╩Ū“╠ō┼ų”ĪŻ

ĪĪĪĪĖ³┐╔┼┬Ą─æTąį╩Ū╔Ž╬─╠ߥĮĄ─“ŲĘ┼Ų”å¢Ņ}Ż¼ę╗Ą®ą╬│╔LOWĄ─ėĪŽ¾Ż¼╚żŅ^ŚlÄū║§ų╗─▄└^└mLOWŽ┬╚źŻ¼└¼╗°ā╚╚▌ų╗─▄ųŲįņ└¼╗°┴„┴┐Ż¼▀MČ°▐D╗»×ķ└¼╗°ÅVĖµ——Į±─Ļ315═ĒĢ■╔ŽŻ¼╚żŅ^Śl╩Ū╬©ę╗╔Ž░±Ą─╗ź┬ōŠWŲ¾śIŻ¼═ĒĢ■ųĖ│÷╚żŅ^ŚlApp╔Ž┤µį┌┤¾┴┐╠ō╝┘ÅVĖµŻ¼╔§ų┴╔µ╝░▀`Ę©┘Ć▓®ÅVĖµĪŻ

ĪĪĪĪ╗ž▀^Ņ^üĒ┐┤├ūūxŻ¼▓╗▀^╩Ūį┌ŠW╬─ŅIė“░č╚żŅ^ŚlĄ─ĘĮ╩Į─├▀^üĒį┘ū▀┴╦ę╗▒ķŻ¼╚żŅ^Śl╔Ž╩ąų«│§║╬Ą╚’L╣ŌŻ¼▒╗ĘQ×ķ“┘YėŹī├Ų┤ČÓČÓ”Ż¼┐╔╚ńĮ±║═Ų┤ČÓČÓęčĮø▓╗į┌ę╗éĆĄ╚╝ē┴╦ĪŻ│²┴╦ča┘Nų«═ŌŻ¼ų┴╔┘Ų┤ČÓČÓęčĮøį┌ļŖ╔╠ŅIė“Į©┴óŲ┴╦ÅŖėą┴”Ą─╣®æ¬µ£─Ż╩ĮŻ¼īó│╔▒Šē║ųŲĄĮśOŲõĄ═┴«╦«ŲĮĪŻŲ┤ČÓČÓ×ķ║╬─▄▒╗═Č┘Yš▀ę╗ų▒┐┤║├Ż¼╚żŅ^Ślģsę╗×aŪ¦└’Ż¼ŲõųąęŌ╬Čę▓▓╗ļy├„░ūĪŻ

ĪĪĪĪėąīŹļHā╚╚▌Ą─APPŻ¼▓╗šō╩Ū╬─╗»ā╚╚▌▀Ć╩ŪļŖ╔╠Ż¼┐╔ęį╩╝ė┌“Ž┬│┴”Ż¼Ą½▓╗æ¬įōĮKė┌“Ž┬│┴”Ż¼┐╔ęįūĘŪ¾┴„┴┐Ż¼Ą½▓╗─▄ų╗ėą┴„┴┐ĪŻį┌įńŲ┌═©▀^╚÷ÕXöU┤¾ęÄ─Ż¤o┐╔║±ĘŪŻ¼Ą½ūŅĮKŲĮ┼_╚į╚╗ąĶę¬ėąūŃē“Ą─ā×┘|ā╚╚▌ą╬│╔╬³ę²┴”Ż¼ę└┐┐║├Ą─ā╚╚▌╬³ę²Ė³ČÓė├æ¶Ż¼Ė³ČÓė├æ¶äōįņ│÷Ė³ČÓĘĆČ©Ą─┴„┴┐ārųĄŻ¼▓┼╩ŪķLŠ├ų«ėŗĪŻ

ĪĪĪĪų┴ė┌╚żŅ^Śl║═├ūūxŻ¼Ų∙Į±×ķų╣▀Ć╩ŪŽ±ę╗éĆ┤ĄŲüĒĄ─ÜŌŪ“——┐┤ŲüĒš╝ĄžĘĮ┤¾Ż¼ģs╩Ūā╚└’┐š┐šŻ¼ę╗┤┴╝┤ŲŲĪŻ

ĪĪĪĪ*įŁäō╬─š┬Ż¼▐D▌dąĶūó├„│÷╠Ä

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...