╚²╝ŠČ╚PC╩ął÷Ž“║├Ż¼┬ōŽļĪó╗▌ŲšĪó┤„Ā¢į÷ķLĘų╗»Ż¼šlīóĄ¶ĻĀŻ┐

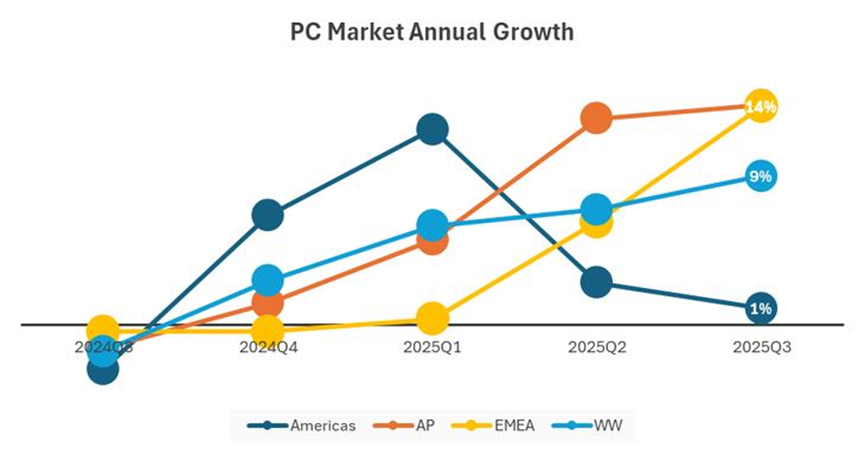

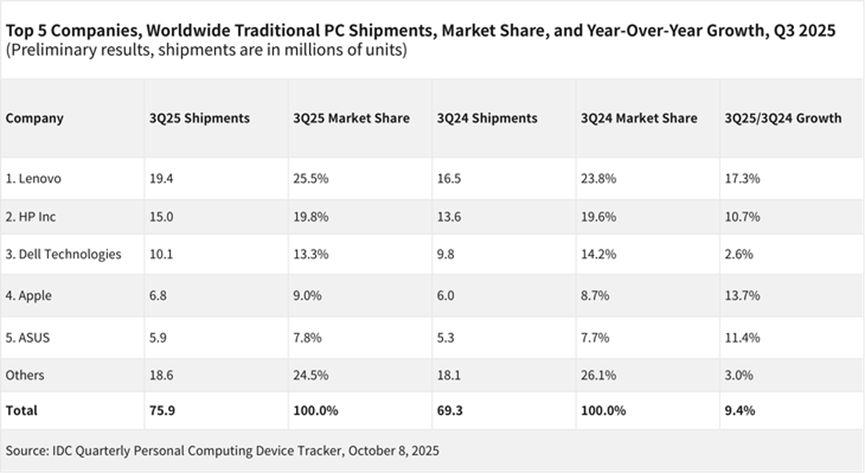

ĪĪĪĪ╚²╝ŠČ╚╚½Ū“PC╩ął÷čė└m┴╦Į±─ĻęįüĒĄ─Å═╠Kä▌Ņ^Ż¼│╩¼F│÷š¹¾wŽ“║├Ą─░lš╣æBä▌ĪŻĖ∙ō■IDCūŅą┬╩ął÷ł¾ĖµŻ¼įō╝ŠČ╚╚½Ū“é„ĮyPC│÷žø┴┐═¼▒╚į÷ķL9.4%Ż¼▀_ĄĮ7590╚f┼_ĪŻ▀@ę╗į÷ķLų„ꬥ├ęµė┌Windows 11╔²╝ēų▄Ų┌ĦüĒĄ─įOéõĖ³ą┬ąĶŪ¾Ż¼ęį╝░üå╠½Ąžģ^╠žäe╩Ū╚š▒Š╩ął÷Ą─ÅŖä┼▒Ē¼FĪŻ╚╗Č°Ż¼į┌▀@Ų¼╗ž┼»Ą─╩ął÷Ęšć·ųąŻ¼Ė„ų„ę¬ŲĘ┼ŲĄ─▒Ē¼Fģs│╩¼F│÷’@ų°▓Ņ«ÉŻ¼į÷ķLĘų╗»╚šęµ├„’@ĪŻ

ĪĪĪĪ╩ął÷ŅIī¦š▀┬ōŽļ└^└męįÅŖä┼ä▌Ņ^ŅI┼▄Ż¼Ą┌╚²╝ŠČ╚│÷žø┴┐▀_ĄĮ1940╚f┼_Ż¼═¼▒╚į÷ķL17.3%Ż¼▀h│¼ąąśIŲĮŠ∙╦«ŲĮĪŻæ{ĮĶ25.5%Ą─╩ął÷Ę▌Ņ~Ż¼┬ōŽļ▀Mę╗▓ĮöU┤¾┴╦ŲõŅIŽ╚ā×ä▌ĪŻßö┐Ų╝╝Ęų╬÷šJ×ķŻ¼┬ōŽļ│÷╔½Ą─▒Ē¼FĄ├ęµė┌Ųõņ`╗ŅĄ─╚½Ū“╣®æ¬µ£╣▄└Ē║═ėąą¦Ą─╩ął÷▓▀┬įŻ¼╠žäe╩Ūį┌▓ČūĮė╔Windows 11“īäėĄ─Ė▀ārųĄŲ¾śIōQ┤·ėåå╬ĘĮ├µš╣¼F│÷ÅŖ┤¾ł╠ąą┴”ĪŻ┼c┤╦═¼ĢrŻ¼┬ōŽļ═©▀^Ųõ¬Ü╠žĄ─“╚½Ū“┘Yį┤┼c▒ŠĄžĮ╗ĖČ”▀\ĀI─Ż╩ĮŻ¼į┌╚½Ū“▓╗═¼ģ^ė“╩ął÷Č╝╚ĪĄ├┴╦┴╝║├▒Ē¼FĪŻ

ĪĪĪĪ╗▌ŲšätęįĘĆĮĪĄ─į÷ķLæBä▌▒Ż│ųŲõ╩ął÷Ą┌Č■Ą─╬╗ų├Ż¼│÷žø┴┐1500╚f┼_Ż¼═¼▒╚į÷ķL10.7%Ż¼╩ął÷Ę▌Ņ~×ķ19.8%ĪŻ▀@ę╗į÷╦┘ļm▓╗╝░┬ōŽļŻ¼Ą½╚įĖ▀ė┌╩ął÷ŲĮŠ∙╦«ŲĮŻ¼’@╩Š│÷╗▌Ųšį┌╚½Ū“PC╩ął÷Ą─│ų└mĖéĀÄ┴”ĪŻ╗▌ŲšĄ─│╔ķL═¼śė╩▄ęµė┌Windows 11╔²╝ēų▄Ų┌ĦüĒĄ─ōQÖCąĶŪ¾Ż¼Ųõ╚½├µĄ─«aŲĘĮM║Ž║═╣®æ¬µ£ā×ä▌Ä═ų·Ųõį┌Ž¹┘M╩ął÷½@Ą├┴╦ĘĆČ©į÷ķLĪŻ

ĪĪĪĪŽÓ▒╚ų«Ž┬Ż¼┤„Ā¢Ą─▒Ē¼FätŽÓī”Ę”┴”Ż¼│÷žø┴┐1010╚f┼_Ż¼═¼▒╚į÷╦┘āH×ķ2.6%Ż¼╩Ūų„ę¬ÅS╔╠ųąį÷ķLūŅ┬²Ą─ĪŻ┤„Ā¢Ą─╩ął÷Ę▌Ņ~ę▓Å─╚ź─Ļ═¼Ų┌Ą─14.2%Ž┬╗¼ų┴13.3%ĪŻßö┐Ų╝╝ė^▓ņšJ×ķŻ¼ū„×ķį┌╔╠śI╩ął÷ōĒėąé„Įyā×ä▌Ą─ÅS╔╠Ż¼┤„Ā¢į÷ķLŲŻ▄øĄ─▓┐ĘųįŁę“┐╔─▄į┌ė┌┬ōŽļį┌▓ČūĮŲ¾śIōQ┤·ėåå╬ĘĮ├µ▒Ē¼FĖ³×ķ│÷╔½ĪŻ▀@ę╗¼FŽ¾ę▓Ę┤ė││÷«öŪ░PC╩ął÷ĖéĀÄĖ±Šųš²į┌░l╔·╔Ņ┐╠ūā╗»ĪŻ

ĪĪĪĪĖ„ŲĘ┼Ųį÷ķLĘų╗»Ą─▒│║¾Ż¼¾w¼FĄ─╩Ū╣®æ¬µ£ĘĆČ©ąįĪó▀\ĀIÅŚąį║═╩ął÷▓▀┬įėąą¦ąįĄ─▓Ņ«ÉĪŻį┌╚½Ū“┘QęūŁhŠ│ę└╚╗Å═ļsĄ─▒│Š░Ž┬Ż¼─▄ē“Į©┴óėąą¦’LļUī”ø_ÖCųŲĄ─ÅS╔╠š╣¼F│÷Ė³ÅŖĄ─┐╣’LļU─▄┴”ĪŻ═¼ĢrŻ¼ļSų°AI PCĢr┤·Ą─ĄĮüĒŻ¼PCąąśIš²į┌Å─é„ĮyĄ─ė╔▓┘ū„ŽĄĮy“īäėĄ─Ą³┤·ų▄Ų┌Ż¼▐DŽ“ė╔AI╦Ń┴”Ž┬Ę┼║═ą┬æ¬ė├ł÷Š░“īäėĄ─äōą┬ų▄Ų┌ĪŻĖ„┤¾ÅS╔╠į┌AI PCŅIė“Ą─▓╝Šų║══Č╚ļŻ¼║▄┐╔─▄īóøQČ©Ž┬ę╗ļAČ╬╩ął÷ĖéĀÄĄ─Ė±ŠųĪŻ

ĪĪĪĪ┐é¾wČ°čįŻ¼ßö┐Ų╝╝šJ×ķŻ¼╚²╝ŠČ╚PC╩ął÷Ą─Ž“║├×ķąąśIūó╚ļ┴╦ą┼ą─Ż¼Ą½▓╗═¼ŲĘ┼ŲķgĄ─į÷ķLĘų╗»ę▓ŅA╩Šų°╩ął÷ĖéĀÄīóĖ³╝ė╝ż┴ęĪŻį┌é„ĮyōQÖCąĶŪ¾┼cą┬┼dAI╝╝ągĮ╗ģRĄ─ĻPµIĢr┐╠Ż¼ÅS╔╠éāąĶę¬£╩┤_░č╬š╩ął÷├}▓½Ż¼▓┼─▄į┌╝┤īóĄĮüĒĄ─«aśIūāĖ’ųąš╝ō■ėą└¹╬╗ų├ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...