低空新基建:無人機(jī)平臺(tái)化戰(zhàn)略的生態(tài)棋局

當(dāng)無人機(jī)掠過高壓電網(wǎng)的銀線,穿梭于樓宇森林的峽谷,低空產(chǎn)業(yè)的新紀(jì)元正被悄然開啟。視覺避障系統(tǒng)的毫秒級(jí)響應(yīng)與厘米級(jí)定位技術(shù),賦予無人機(jī)在復(fù)雜環(huán)境中自主穿梭的“數(shù)字本能”;多光譜傳感與AI航線規(guī)劃,則讓農(nóng)田化作精準(zhǔn)施藥的數(shù)字畫布。這些技術(shù)進(jìn)化不僅讓電力巡檢告別高危攀爬,更使農(nóng)業(yè)植保從粗放噴灑邁向變量守護(hù)。

消費(fèi)級(jí)市場掀起創(chuàng)作革命。折疊機(jī)翼收納旅行者的山川湖海,AI跟拍鏡頭捕捉躍動(dòng)的生命瞬間,無人機(jī)正從工具蛻變?yōu)橐曈X敘事伙伴。而在工業(yè)疆域,傾斜測繪重構(gòu)三維空間底圖,海島急救航線打通生命通道,“無人機(jī)+”模式催生低空經(jīng)濟(jì)新物種。

隨著適航法規(guī)破冰與空域管理升級(jí),無人機(jī)不再僅是“會(huì)飛的相機(jī)”,而是以新基建節(jié)點(diǎn)的身份,編織低空產(chǎn)業(yè)網(wǎng)絡(luò)的第 一根智能纖維。

民用無人機(jī)行業(yè)概述

民用無人機(jī)指在飛行過程中無機(jī)上駕駛?cè)藛T,依托遠(yuǎn)程控制、預(yù)設(shè)程序或自主決策完成飛行,由民事主體用于非軍事、海關(guān)及警務(wù)任務(wù)以外場景的無人駕駛航空器。該類設(shè)備被歸類為廣義“民用航空器”體系中的特殊類別,已在法律和監(jiān)管體系中獲得明確界定。在應(yīng)用層面,民用無人機(jī)行業(yè)涵蓋從微型至大型全量級(jí)無人機(jī)的研發(fā)制造、技術(shù)服務(wù)和場景應(yīng)用。民用無人機(jī)通過遠(yuǎn)程指令、預(yù)設(shè)程序或自主決策執(zhí)行任務(wù),以多功能性、高操作靈活性和顯著成本效益服務(wù)于航拍攝影、物流配送等消費(fèi)級(jí)與工業(yè)級(jí)場景,成為眾多行業(yè)的關(guān)鍵工具。此外,該行業(yè)還有效促進(jìn)了低空經(jīng)濟(jì)形態(tài)的發(fā)展,同時(shí)推動(dòng)傳統(tǒng)行業(yè)作業(yè)模式的革新,并逐步向智能制造、數(shù)字農(nóng)業(yè)與應(yīng)急管理等多個(gè)戰(zhàn)略性新興領(lǐng)域拓展,為相關(guān)技術(shù)體系提供關(guān)鍵支撐。

●民用無人機(jī)行業(yè)特征包括:

技術(shù)進(jìn)步迅速

民用無人機(jī)續(xù)航能力、載荷能力等核心性能較早期機(jī)型顯著提升,正在邁入新一代智能飛行平臺(tái)階段。早期機(jī)型在2016年前后續(xù)航時(shí)間普遍不足30分鐘。至2024年,工業(yè)級(jí)產(chǎn)品在高能量密度電池與輕量化材料技術(shù)支撐下,續(xù)航時(shí)間已普遍提升至45分鐘,部分定制平臺(tái)的飛行性能進(jìn)一步提升,續(xù)航能力已超過上述水平。在動(dòng)力系統(tǒng)方面,高比能電池技術(shù)不斷進(jìn)展,寧德時(shí)代發(fā)布能量密度達(dá)500Wh/kg的凝聚態(tài)電池,并推動(dòng)其在eVTOL等民用無人機(jī)平臺(tái)實(shí)裝應(yīng)用,有效拓展續(xù)航與載荷邊界。民用無人機(jī)在航時(shí)、載重與垂直作業(yè)能力等方面持續(xù)升級(jí),其電動(dòng)推進(jìn)、多旋翼構(gòu)型與高能量密度電池等關(guān)鍵路徑,借鑒了eVTOL的發(fā)展方案,為多場景作業(yè)能力提供了技術(shù)支撐。監(jiān)管上,eVTOL與物流無人機(jī)被納入適航體系試運(yùn)行,為民用無人機(jī)提供了制度規(guī)范參考。在智能系統(tǒng)方面,人工智能自主飛行已實(shí)現(xiàn)12分鐘內(nèi)精準(zhǔn)配送,集群控制與云端處理支撐大規(guī)模協(xié)同作業(yè)與建模,相關(guān)能力正服務(wù)于民用無人機(jī)的高效運(yùn)行與智能演進(jìn)。上述技術(shù)變革持續(xù)驅(qū)動(dòng)民用無人機(jī)應(yīng)用由基礎(chǔ)巡檢任務(wù)加速拓展至物流運(yùn)輸、農(nóng)業(yè)植保與載人交通等戰(zhàn)略領(lǐng)域,行業(yè)邊界不斷延伸。

市場需求強(qiáng)勁

中國民用無人機(jī)市場呈現(xiàn)出”多場景拓展“與”高頻使用“并行的發(fā)展態(tài)勢。民用無人機(jī)應(yīng)用已由消費(fèi)級(jí)航拍娛樂加速延伸至農(nóng)業(yè)植保、電力巡檢、影視拍攝、物流配送等工業(yè)級(jí)場景,逐步成為提升作業(yè)效率、替代人力投入的關(guān)鍵裝備。在實(shí)際應(yīng)用層面,以物流為代表的低空作業(yè)場景已經(jīng)入規(guī)模化階段。截至2024年9月,順豐旗下豐翼科技累計(jì)完成民用無人機(jī)飛行超過1,000,000.0架次,飛行總里程接近5,300,000.0公里,標(biāo)志著低空物流體系正加速邁入規(guī)模化運(yùn)營階段。在農(nóng)業(yè)場景中,截至2024年,大疆農(nóng)業(yè)無人機(jī)全球保有量已超過30萬臺(tái),累計(jì)作業(yè)面積達(dá)75億畝次,其中在中國的覆蓋比例超過33.0%,并已拓展至中亞、非洲、南美等海外區(qū)域,形成跨區(qū)域、多氣候環(huán)境下的廣泛適應(yīng)性。隨著典型場景落地與技術(shù)體系完善,中國民用無人機(jī)在多元應(yīng)用中已建立規(guī)模化使用基礎(chǔ),市場空間持續(xù)擴(kuò)展,國內(nèi)外需求潛力加快釋放。

監(jiān)管挑戰(zhàn)突出

隨著民用無人機(jī)在農(nóng)業(yè)、電力、物流、影視等領(lǐng)域的快速普及,行業(yè)監(jiān)管復(fù)雜性顯著提升。2024年正式施行的《無人駕駛航空器飛行管理暫行條例》,在飛行計(jì)劃申報(bào)、空域劃設(shè)、運(yùn)行規(guī)范到責(zé)任劃分等方面作出系統(tǒng)性規(guī)定,標(biāo)志著中國民用無人機(jī)監(jiān)管體系邁入制度化階段。截至2024年底,全國注冊民用無人機(jī)總量達(dá)2,177,000架,同比增長98.5%;全年累計(jì)飛行時(shí)長達(dá)到26,667,000.0小時(shí),同比增長15.4%。使用密度與飛行頻率的持續(xù)增長,促使監(jiān)管體系面臨更高效能與精細(xì)化規(guī)則的雙重挑戰(zhàn)。然而,盡管監(jiān)管制度日益完善,面對多旋翼無人機(jī)的低空飛行、跨區(qū)域作業(yè)及集群運(yùn)行等復(fù)雜場景,企業(yè)仍普遍面臨審批流程繁瑣、空域協(xié)調(diào)效率低等執(zhí)行問題,制約企業(yè)常態(tài)化運(yùn)營。為提升運(yùn)行識(shí)別能力與飛行安全保障水平,2024年民航局發(fā)布《民用微輕小型無人駕駛航空器運(yùn)行識(shí)別最 低性能要求(試行)》,在結(jié)合低空空域管理實(shí)踐的基礎(chǔ)上,明確識(shí)別模塊的技術(shù)性能指標(biāo),顯示出監(jiān)管體系正向細(xì)化與技術(shù)化方向持續(xù)推進(jìn)。整體來看,制度框架已初步建立,但如何在安全可控的前提下實(shí)現(xiàn)“精細(xì)化”與”便捷化“的有效平衡,仍是影響行業(yè)規(guī)范化發(fā)展與高效化運(yùn)行的關(guān)鍵挑戰(zhàn)。

民用無人機(jī)行業(yè)產(chǎn)業(yè)鏈分析

● 民用無人機(jī)產(chǎn)業(yè)鏈的發(fā)展現(xiàn)狀

民用無人機(jī)產(chǎn)業(yè)鏈結(jié)構(gòu)可劃分為上游零部件制造、中游整機(jī)集成與下游場景化應(yīng)用三個(gè)主要環(huán)節(jié)。呈現(xiàn)出由基礎(chǔ)制造向系統(tǒng)融合,再向應(yīng)用場景眼神的的鏈?zhǔn)椒止そY(jié)構(gòu)。在上游環(huán)節(jié)方面,其只要涵蓋機(jī)體結(jié)構(gòu)材料、動(dòng)力系統(tǒng)與飛控核心模塊的研發(fā)與制造。近年來,在國產(chǎn)化替代與技術(shù)升級(jí)推動(dòng)下,部分關(guān)鍵部件已實(shí)現(xiàn)自主可控,產(chǎn)業(yè)鏈自主性明顯增強(qiáng)。中游層面企業(yè)主要承擔(dān)整機(jī)組裝與系統(tǒng)集成任務(wù),包括飛行平臺(tái)、任務(wù)載荷與控制系統(tǒng)板塊的一體化設(shè)計(jì)與制造,頭部廠商已具備批量化交付,并持續(xù)加強(qiáng)自主研發(fā)體系建設(shè),提升平臺(tái)及競爭力。在下游應(yīng)用端,產(chǎn)業(yè)聚焦于農(nóng)業(yè)植保、電力巡檢等重點(diǎn)場景,系統(tǒng)集成與定制化需求不斷增長,驅(qū)動(dòng)整機(jī)廠商向平臺(tái)化與解決方案提供商轉(zhuǎn)型。

●民用無人機(jī)行業(yè)產(chǎn)業(yè)鏈主要有以下核心研究觀點(diǎn)

上游材料與核心部件集中度上升抬升中游成本,中游議價(jià)能力弱化導(dǎo)致產(chǎn)業(yè)鏈價(jià)格傳導(dǎo)失衡

民用無人機(jī)產(chǎn)業(yè)鏈涵蓋上游材料與核心零部件供應(yīng)、中游系統(tǒng)集成制造與整機(jī)交付、下游行業(yè)化應(yīng)用等主要環(huán)節(jié)。其中,上游原材料及關(guān)鍵部件的供應(yīng)集中度持續(xù)提升,對中游環(huán)節(jié)構(gòu)成顯著的成本傳導(dǎo)壓力。根據(jù)公開數(shù)據(jù)顯示,2024年鋁合金結(jié)構(gòu)件的主流價(jià)格區(qū)間集中在每噸13,000.0–14,000.0元,屬于價(jià)格高度集中的基礎(chǔ)材料類別。碳纖維則因強(qiáng)度高、密度低、耐腐蝕等性能優(yōu)勢,成為飛行結(jié)構(gòu)件的主要用材。目前,其供給仍高度依賴中復(fù)神鷹等頭部企業(yè)。在核心部件方面,飛控系統(tǒng)、圖像識(shí)別、姿態(tài)感知等模塊具備專用屬性,難以被標(biāo)準(zhǔn)化或通用部件替代。由于整機(jī)制造企業(yè)普遍缺乏向上整合能力,中游廠商在成本結(jié)構(gòu)中長期受原材料與專用部件雙重壓制,議價(jià)能力持續(xù)弱化,利潤空間被明顯壓縮。盡管部分企業(yè)正推進(jìn)飛控與圖傳系統(tǒng)的自研,但在傳感器等關(guān)鍵部件上仍高度依賴上游,替代路徑尚不成熟。2024年,傳感器芯片企業(yè)芯動(dòng)聯(lián)科毛利率高達(dá)85.0%,而整機(jī)制造商中民用無人機(jī)的“民用無人機(jī)系統(tǒng)產(chǎn)品及服務(wù)”毛利率僅為32.1%,上下游差距超過50個(gè)百分點(diǎn)。整體來看,當(dāng)前產(chǎn)業(yè)鏈呈現(xiàn)出典型的“價(jià)格傳導(dǎo)失衡”與“議價(jià)能力不對稱”特征,利潤高度集中于上游,價(jià)值分配結(jié)構(gòu)失衡趨勢愈發(fā)凸顯。

中游整機(jī)制造企業(yè)正在從被動(dòng)的生產(chǎn)連接者,轉(zhuǎn)型為產(chǎn)業(yè)鏈中具備資源配置與響應(yīng)能力的主導(dǎo)者

中游整機(jī)制造環(huán)節(jié)正逐步成為打通民用無人機(jī)產(chǎn)業(yè)鏈供需錯(cuò)配的資源配置核心。在上游成本高企與關(guān)鍵器件壟斷的背景下,中游企業(yè)傳統(tǒng)的被動(dòng)承壓地位正發(fā)生結(jié)構(gòu)性變化。整機(jī)平臺(tái)化能力顯著提升,系統(tǒng)集成效率不斷增強(qiáng)。以極飛科技2025年發(fā)布的P150Pro為例,其最 大噴灑流量達(dá)32升/分鐘,單次航測覆蓋面積可達(dá)300畝,整體作業(yè)能力實(shí)現(xiàn)多維突破。這類高集成度的模塊化平臺(tái)已具備在農(nóng)業(yè)、電力、應(yīng)急等多場景下快速適配與復(fù)用能力,為中游環(huán)節(jié)提升下游響應(yīng)效率提供了重要支撐。行業(yè)集中趨勢持續(xù)推進(jìn),尤其在植保無人機(jī)領(lǐng)域表現(xiàn)尤為顯著。根據(jù)公開數(shù)據(jù)顯示,截至2024年,我國植保無人駕駛航空器保有量已超過16.67萬架;民航局云交換系統(tǒng)數(shù)據(jù)顯示,其飛行小時(shí)數(shù)占比已超過98%,反映出植保作業(yè)正由頭部整機(jī)企業(yè)主導(dǎo),系統(tǒng)平臺(tái)能力正在重塑中游企業(yè)在產(chǎn)業(yè)鏈中的主導(dǎo)地位。

民用無人機(jī)行業(yè)市場規(guī)模

● 民用無人機(jī)行業(yè)規(guī)模的概況

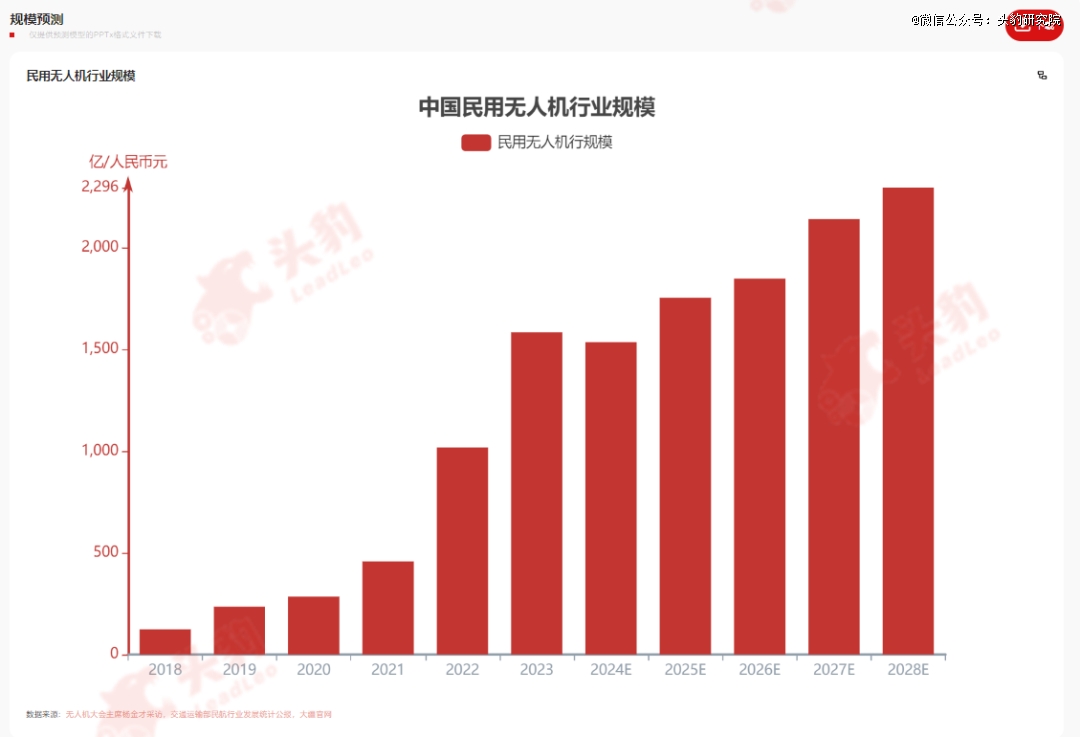

2018年至2023年,中國民用無人機(jī)行業(yè)市場規(guī)模由124.05億元增長至1,586.6億元,年復(fù)合增長率達(dá)66.48%。行業(yè)快速增長的核心驅(qū)動(dòng)因素包括:民用無人機(jī)在農(nóng)業(yè)、電力巡檢、安防、物流等領(lǐng)域的商業(yè)化落地加速;同時(shí),以大疆為代表的企業(yè)通過成本控制與規(guī)模化制造有效降低整機(jī)售價(jià),帶動(dòng)市場滲透率持續(xù)提升。預(yù)計(jì)2024年至2028年,行業(yè)規(guī)模將由1,537.69億元增長至2,299.44億元,年復(fù)合增長率為10.58%,整體增速趨于平穩(wěn)。增長動(dòng)因?qū)⒅鸩接捎布鲐浿鲗?dǎo)轉(zhuǎn)向平臺(tái)化服務(wù)、系統(tǒng)集成與數(shù)據(jù)增值等高附加值環(huán)節(jié)。隨著服務(wù)環(huán)節(jié)占比不斷提升,行業(yè)將進(jìn)入“整機(jī)+服務(wù)”協(xié)同驅(qū)動(dòng)階段,收入結(jié)構(gòu)將更為多元,盈利模式亦更加穩(wěn)定。

●民用無人機(jī)行業(yè)市場規(guī)模歷史變化的原因如下

人口老齡化與勞動(dòng)力短缺催生工業(yè)級(jí)無人機(jī)剛性需求,消費(fèi)級(jí)市場則通過產(chǎn)品輕量化、智能化及內(nèi)容生態(tài)驅(qū)動(dòng)大眾化普及,雙軌并行推動(dòng)民用無人機(jī)行業(yè)持續(xù)擴(kuò)張

民用無人機(jī)市場需求持續(xù)增長,主要由人口結(jié)構(gòu)變化、技術(shù)進(jìn)步與應(yīng)用場景拓展共同驅(qū)動(dòng)。在工業(yè)級(jí)領(lǐng)域,適齡勞動(dòng)力占比持續(xù)下降,形成剛性替代需求。截至2024年底,中國60歲及以上人口達(dá)3.1億,占總?cè)丝?2.0%,反映出人口結(jié)構(gòu)已進(jìn)入深度老齡化階段。在此背景下,農(nóng)業(yè)、電力、林業(yè)等高勞動(dòng)強(qiáng)度行業(yè)中,民用無人機(jī)及智能設(shè)備加速替代傳統(tǒng)人工作業(yè),應(yīng)用滲透率持續(xù)上升。例如,傳統(tǒng)人工完成300畝果園植保作業(yè)需6人連續(xù)工作4天,而民用無人機(jī)可在1天內(nèi)完成,效率大幅提升,體現(xiàn)其在勞動(dòng)密集型作業(yè)中的替代優(yōu)勢。消費(fèi)級(jí)市場擴(kuò)展則依托產(chǎn)品輕量化、智能化屬性與內(nèi)容生態(tài)體系的協(xié)同發(fā)展。以2024年發(fā)布的大疆DJIMini4K系列為例,常規(guī)售價(jià)為1,599.0元,具備便攜性與智能化特性,顯著降低首次購買門檻,推動(dòng)航拍設(shè)備由專業(yè)器材向大眾消費(fèi)電子產(chǎn)品轉(zhuǎn)型。主要用戶群體年輕用戶群體為主,典型使用場景包括短視頻創(chuàng)作、個(gè)人航拍與戶外娛樂。內(nèi)容生態(tài)的豐富提升了設(shè)備使用頻次與用戶粘性,進(jìn)一步帶動(dòng)邊際用戶擴(kuò)展。綜合來看,工業(yè)級(jí)市場由“勞動(dòng)力替代”形成剛醒需求,消費(fèi)級(jí)市場則通過“智能化下沉”與“內(nèi)容生態(tài)依托”實(shí)現(xiàn)外延增長。兩類市場驅(qū)動(dòng)邏輯雖存在差異化,但共同支撐了民用無人機(jī)行業(yè)的持續(xù)擴(kuò)張,構(gòu)成其規(guī)模增長的核心基礎(chǔ)。

民用無人機(jī)性能的顯著提升正在重構(gòu)產(chǎn)業(yè)邊界,從單一航拍工具發(fā)展為多行業(yè)智能作業(yè)平臺(tái)

民用無人機(jī)在飛行控制、導(dǎo)航定位、載荷能力與通信傳輸?shù)汝P(guān)鍵性能方面持續(xù)優(yōu)化,整體技術(shù)水平顯著提升,構(gòu)成支撐市場需求擴(kuò)展的核心基礎(chǔ)。在飛控與動(dòng)力系統(tǒng)領(lǐng)域,當(dāng)前機(jī)型在飛行穩(wěn)定性、環(huán)境適應(yīng)性與作業(yè)效率方面表現(xiàn)優(yōu)越。以主流型號(hào)為例,最 大飛行速度已提升至每秒21米,最長續(xù)航時(shí)間達(dá)46分鐘,最 大起飛高度可達(dá)6,000米,較早期產(chǎn)品20分鐘續(xù)航、低抗風(fēng)能力的機(jī)型,性能提升明顯,適用場景更多遠(yuǎn)化。同時(shí),平均續(xù)航時(shí)間已由2015年的20分鐘提升至當(dāng)前主流的40至46分鐘,作業(yè)半徑與任務(wù)覆蓋能力較過去提高逾一倍。在導(dǎo)航定位方面,技術(shù)持續(xù)向高精度演進(jìn),厘米級(jí)實(shí)時(shí)定位已在民用領(lǐng)域廣泛部署,顯著優(yōu)于傳統(tǒng)GPS系統(tǒng)的米級(jí)精度。在復(fù)雜地形或遮擋環(huán)境下,定位誤差仍可穩(wěn)定控制在3厘米以內(nèi),為農(nóng)業(yè)測繪、電力巡檢等高精度作業(yè)提供了技術(shù)保障。在通信傳輸方面,圖像回傳主流機(jī)型支持高清圖傳,最遠(yuǎn)傳輸距離超過15公里,圖像清晰度可達(dá)1080p,傳輸延遲顯著降低,有效滿足遠(yuǎn)程監(jiān)控與應(yīng)急指揮等對實(shí)時(shí)性要求較高的場景。隨著各項(xiàng)核心性能指標(biāo)的系統(tǒng)性提升,民用無人機(jī)正由基礎(chǔ)飛行平臺(tái)加速轉(zhuǎn)向多功能作業(yè)載體,廣泛應(yīng)用于農(nóng)業(yè)植保、電力巡檢、測繪監(jiān)測與安防應(yīng)急等任務(wù)場景。

●民用無人機(jī)行業(yè)市場規(guī)模未來變化的原因主要包括

產(chǎn)業(yè)鏈區(qū)域協(xié)同與核心部件本地化雙輪驅(qū)動(dòng),民用無人機(jī)市場通過降本增效實(shí)現(xiàn)工業(yè)與消費(fèi)領(lǐng)域規(guī)模擴(kuò)張

民用無人機(jī)市場規(guī)模擴(kuò)大的關(guān)鍵支撐在于全國產(chǎn)業(yè)鏈結(jié)構(gòu)的持續(xù)優(yōu)化與區(qū)域協(xié)同能力的不斷增強(qiáng)。其中,珠三角地區(qū)集聚了大量整機(jī)制造與核心零部件配套企業(yè)。深圳已構(gòu)建覆蓋研發(fā)設(shè)計(jì)、部件制造、系統(tǒng)集成與整機(jī)交付的完整產(chǎn)業(yè)體系。2024年,深圳生產(chǎn)的消費(fèi)級(jí)無人機(jī)占據(jù)全球市場的70.0%,工業(yè)級(jí)占比達(dá)50.0%;全市低空經(jīng)濟(jì)相關(guān)企業(yè)超過1,700家,年產(chǎn)值約960.0億元。同時(shí),核心部件本地化水平顯著提升。飛控系統(tǒng)、圖像模組、動(dòng)力組件等關(guān)鍵環(huán)節(jié)實(shí)現(xiàn)區(qū)域內(nèi)閉環(huán),超過50.0%的芯片、機(jī)體結(jié)構(gòu)、電池、電調(diào)等由深圳企業(yè)供應(yīng),有效壓縮生產(chǎn)周期,降低制造成本,提升系統(tǒng)集成效率。長三角地區(qū)則在材料工藝與系統(tǒng)集成方面具備堅(jiān)實(shí)制造基礎(chǔ);西南地區(qū)在飛控系統(tǒng)與智能算法方向積累了技術(shù)優(yōu)勢,京津冀地區(qū)依托空域政策支持與測試資源,完善了整機(jī)認(rèn)證體系。天津西青區(qū)已獲批8平方公里、300米飛行高度的無人機(jī)開放試飛空域,成為京津冀區(qū)域開放高度最高、最接近城市中心的大型無人機(jī)驗(yàn)證場地,有望推動(dòng)區(qū)域測試能力系統(tǒng)化發(fā)展。在此基礎(chǔ)上,多區(qū)域協(xié)同格局初步形成,構(gòu)建出“鏈主城市+配套集群”并行演進(jìn)的產(chǎn)業(yè)網(wǎng)絡(luò)。隨著制造成本下降與配套效率提升,企業(yè)整機(jī)交付能力持續(xù)增強(qiáng),終端產(chǎn)品性價(jià)比改善,進(jìn)一步推動(dòng)工業(yè)級(jí)與消費(fèi)級(jí)市場滲透率提升,構(gòu)成行業(yè)規(guī)模擴(kuò)張的重要基礎(chǔ)。

政策賦能與制度創(chuàng)新雙輪驅(qū)動(dòng),中國民用無人機(jī)產(chǎn)業(yè)邁入規(guī)模化、規(guī)范化發(fā)展新階段

中國政府高度重視民用無人機(jī)行業(yè)的發(fā)展,持續(xù)出臺(tái)系統(tǒng)性政策,推動(dòng)其邁入戰(zhàn)略發(fā)展通道。2024年,全國兩會(huì)政府工作報(bào)告首次將“低空經(jīng)濟(jì)”寫入正式文本,標(biāo)志其正式納入國家戰(zhàn)略性新興產(chǎn)業(yè)體系。隨后,工信部、科技部、財(cái)政部與中國民航局聯(lián)合發(fā)布《通用航空裝備創(chuàng)新應(yīng)用實(shí)施方案(2024—2030年)》,提出到2030年推動(dòng)低空經(jīng)濟(jì)形成萬億級(jí)市場規(guī)模,并明確部署裝備研制、基礎(chǔ)設(shè)施建設(shè)與典型場景融合等重點(diǎn)方向,構(gòu)建“空天地一體”的通航產(chǎn)業(yè)體系。在政策引導(dǎo)下,民用無人駕駛航空發(fā)展迅速。截至2024年底,全國民用無人機(jī)注冊數(shù)量達(dá)217.7萬架,同比增長98.5%。在強(qiáng)監(jiān)管與高密度應(yīng)用背景下,行業(yè)運(yùn)行總量不斷增長,運(yùn)營強(qiáng)度與監(jiān)管協(xié)同水平同步提升,反映出民用無人機(jī)行業(yè)已進(jìn)入制度化、高頻化、常態(tài)化運(yùn)行的新階段。當(dāng)前運(yùn)行數(shù)據(jù)的持續(xù)走高,為未來規(guī)模擴(kuò)展奠定了基礎(chǔ)。與此同時(shí),政策頂層設(shè)計(jì)與監(jiān)管機(jī)制同步推進(jìn),地方層面配套政策持續(xù)落地,涵蓋運(yùn)營準(zhǔn)入、飛行許可、場景接入等多個(gè)維度,推動(dòng)行業(yè)治理模式由試點(diǎn)探索向規(guī)范化管理轉(zhuǎn)變。產(chǎn)業(yè)鏈結(jié)構(gòu)也在政策驅(qū)動(dòng)下加速向集成化與規(guī)模化方向演化。展望未來,隨著制度邊界進(jìn)一步清晰、場景外延續(xù)拓展,民用無人機(jī)行業(yè)將在運(yùn)行體量、價(jià)值密度與融合深度方面持續(xù)提升,逐步形成以制度牽引與場景落地協(xié)同驅(qū)動(dòng)的可持續(xù)擴(kuò)張格局。

來源:頭豹研究院

民用無人機(jī)行業(yè)競爭格局

● 民用無人機(jī)競爭格局概況

中國民用無人機(jī)企業(yè)競爭格局高度集中,大疆創(chuàng)新在消費(fèi)領(lǐng)域市場份額約為73.0%,其他民用無人機(jī)公司總計(jì)僅占市場份額的27.0%。工業(yè)級(jí)無人機(jī)市場主要以政府為主導(dǎo),市場份額較為集中,大疆也處于領(lǐng) 先地位。

航拍無人機(jī)行業(yè)呈現(xiàn)以下梯隊(duì)情況:第 一梯隊(duì)公司有DJI大疆、Parrot派諾特、AEE一電科技等;第二梯隊(duì)公司為零度智控、Ehang億航、Yuneec昊翔等;第三梯隊(duì)有000099、Ewatt易瓦特、XAIRCRAFTE極飛等。

●民用無人機(jī)行業(yè)競爭格局的歷史原因

中國民用無人機(jī)行業(yè)高度集中、頭部主導(dǎo)的競爭格局,源于早期沿海地區(qū)在技術(shù)積累與供應(yīng)鏈集聚方面的先發(fā)優(yōu)勢,形成路徑依賴和結(jié)構(gòu)性壁壘,奠定了以龍頭企業(yè)為核心的長期主導(dǎo)格局

中國民用無人機(jī)行業(yè)高度集中與頭部主導(dǎo)的競爭格局,根源于沿海地區(qū)在產(chǎn)業(yè)啟動(dòng)階段即占據(jù)技術(shù)、政策與產(chǎn)業(yè)鏈集成優(yōu)勢,導(dǎo)致市場早期資源快速向頭部企業(yè)聚集并形成路徑依賴。深圳是全球民用無人機(jī)產(chǎn)業(yè)的重要發(fā)源地。早在2006年,大疆創(chuàng)新率先完成航拍無人機(jī)的民用化路徑,并實(shí)現(xiàn)海外商業(yè)化落地,確立了中國企業(yè)在全球消費(fèi)級(jí)市場的先發(fā)地位。與此同時(shí),廣東地區(qū)借助成熟的電子制造體系,率先構(gòu)建起包括飛控系統(tǒng)、圖傳模塊、電池動(dòng)力與整機(jī)組裝在內(nèi)的完整供應(yīng)鏈。這一先發(fā)集聚效應(yīng)延續(xù)至2024年,形成了結(jié)構(gòu)性市場格局。根據(jù)廣東省統(tǒng)計(jì)局發(fā)布數(shù)據(jù),2024年廣東省民用無人機(jī)產(chǎn)量達(dá)6,936,900.0架,同比增長74.2%,在全國產(chǎn)能結(jié)構(gòu)中占據(jù)主導(dǎo)地位,產(chǎn)量集中于深圳、廣州等核心區(qū)域。龍頭企業(yè)如大疆、極飛、道通等不僅占據(jù)主要市場份額,更通過自研飛控、集成供應(yīng)鏈與全球渠道布局構(gòu)建起難以撼動(dòng)的進(jìn)入壁壘。而在全國范圍內(nèi),盡管2024年民航局?jǐn)?shù)據(jù)顯示全國累計(jì)注冊民用無人駕駛航空器達(dá)2,177,000.0架,同比增長98.5%,運(yùn)營合格單位達(dá)19,979家,反映出行業(yè)總體活躍度持續(xù)走高,但核心產(chǎn)值、技術(shù)能力與市場控制權(quán)仍集中于少數(shù)企業(yè)與地區(qū)。這說明,數(shù)量增長并未帶來結(jié)構(gòu)分散,反而放大了頭部主導(dǎo)的路徑依賴與技術(shù)壁壘。綜上,中國民用無人機(jī)競爭格局的集中趨勢,并非短期現(xiàn)象,而是由早期產(chǎn)業(yè)落地路徑、區(qū)域先發(fā)優(yōu)勢、供應(yīng)鏈垂直整合與政策支持共同構(gòu)成的歷史性結(jié)構(gòu),決定了當(dāng)下企業(yè)間競爭的不對稱基礎(chǔ)。

技術(shù)壁壘鞏固頭部企業(yè)壟斷地位,政策松綁催生細(xì)分場景創(chuàng)新,驅(qū)動(dòng)民用無人機(jī)行業(yè)形成梯次化競爭格局

在政策推動(dòng)與產(chǎn)業(yè)鏈結(jié)構(gòu)持續(xù)完善的背景下,中國民用無人機(jī)企業(yè)數(shù)量快速增長,行業(yè)競爭格局不斷演化。2024年,全國新增注冊“民用無人機(jī)”相關(guān)企業(yè)4,721家,累計(jì)注冊總量已超過71,000家,涵蓋整機(jī)制造、飛控系統(tǒng)、圖像模組、行業(yè)應(yīng)用與服務(wù)等多個(gè)環(huán)節(jié),市場主體數(shù)量顯著上升。當(dāng)前行業(yè)呈現(xiàn)“頭部集中、長尾分散”特征。大疆在全球市場的份額長期維持在70.0%至85.0%之間,在農(nóng)業(yè)、測繪、安防等工業(yè)級(jí)領(lǐng)域市占率超過50.0%,在中國消費(fèi)級(jí)市場占比超過90.0%。農(nóng)業(yè)無人機(jī)出口量較2017年增長32倍,充分體現(xiàn)其在飛控系統(tǒng)、圖像算法、系統(tǒng)集成能力與全鏈路產(chǎn)品體系的領(lǐng) 先優(yōu)勢。與之相比,多數(shù)中小企業(yè)主要聚焦于影視航拍、應(yīng)急巡檢、教育培訓(xùn)等細(xì)分場景,依托定制化載荷與本地化服務(wù)進(jìn)行差異化布局,但在核心技術(shù)積累與系統(tǒng)集成能力方面存在較大差距。行業(yè)競爭格局的演化主要受到技術(shù)壁壘、政策釋放與需求結(jié)構(gòu)分化的共同驅(qū)動(dòng)。一方面,飛控、圖像處理與集群控制等核心技術(shù)環(huán)節(jié)門檻較高,具備自主研發(fā)能力的企業(yè)更易取得主導(dǎo)地位;另一方面,應(yīng)用場景持續(xù)擴(kuò)展,對系統(tǒng)集成與行業(yè)適配能力提出更高要求,推動(dòng)產(chǎn)品形態(tài)與應(yīng)用模式不斷分化。同時(shí),低空空域管制逐步放開,疊加產(chǎn)業(yè)政策持續(xù)優(yōu)化,行業(yè)準(zhǔn)入門檻下降,市場競爭進(jìn)一步加劇。綜合來看,企業(yè)在核心技術(shù)整合能力、產(chǎn)業(yè)鏈協(xié)同效率與規(guī)模化交付體系等方面的綜合實(shí)力,正成為決定其市場地位的關(guān)鍵因素。

中國民用無人機(jī)行業(yè)競爭格局持續(xù)演化,已由“頭部主導(dǎo)”逐步轉(zhuǎn)向“多元共存、體系化競爭”階段。大疆等龍頭企業(yè)在飛控系統(tǒng)、圖像算法等核心技術(shù)領(lǐng)域維持技術(shù)主導(dǎo)優(yōu)勢與此同時(shí),眾多中小企業(yè)通過模塊集成與場景定制,聚焦于影視航拍、教育培訓(xùn)等細(xì)分市場,構(gòu)建以差異化產(chǎn)品路徑為特征的多層級(jí)競爭結(jié)構(gòu)。在區(qū)域?qū)用妫槿恰⒕┙蚣降犬a(chǎn)業(yè)集群的協(xié)同效應(yīng)不斷增強(qiáng),整體產(chǎn)業(yè)空間布局呈現(xiàn)出多中心協(xié)同發(fā)展的格局。展望未來,行業(yè)競爭將進(jìn)一步聚焦于系統(tǒng)集成能力與平臺(tái)化運(yùn)營水平。智能化、自主化及國產(chǎn)替代等方向,將構(gòu)成中長期的主要演化方向。隨著低空空域管理機(jī)制與相關(guān)政策體系的逐步完善,行業(yè)發(fā)展路徑與空間結(jié)構(gòu)預(yù)計(jì)將受到更深層次影響。

●民用無人機(jī)行業(yè)競爭格局未來變化原因

中國民用無人機(jī)行業(yè)形成技術(shù)引領(lǐng)與多元?jiǎng)?chuàng)新格局,頭部企業(yè)主導(dǎo)市場,中小企業(yè)深耕細(xì)分領(lǐng)域,區(qū)域協(xié)同推動(dòng)產(chǎn)業(yè)鏈升級(jí),促進(jìn)高質(zhì)量發(fā)展

隨著市場規(guī)模持續(xù)擴(kuò)大,中國民用無人機(jī)行業(yè)競爭格局不斷演化。2024年,全國新增“民用無人機(jī)”相關(guān)注冊企業(yè)4,721家,民用無人機(jī)累計(jì)注冊數(shù)量已超過2,177,000.0架,全年飛行總時(shí)長達(dá)2,666.7萬小時(shí),同比增長15.4%。行業(yè)競爭主體持續(xù)增加,市場集中度有所提升,競爭重點(diǎn)已由數(shù)量導(dǎo)向逐步轉(zhuǎn)向質(zhì)量驅(qū)動(dòng)。一方面,核心技術(shù)能力成為決定企業(yè)市場地位的關(guān)鍵因素。大疆等龍頭企業(yè)憑借飛控系統(tǒng)、圖像處理、系統(tǒng)集成等關(guān)鍵技術(shù)模塊,在全球工業(yè)級(jí)與消費(fèi)級(jí)市場保持主導(dǎo)地位。另一方面,中小企業(yè)通過模塊化集成與場景定制,布局影視拍攝、應(yīng)急巡檢與教育培訓(xùn)等細(xì)分領(lǐng)域,構(gòu)建以差異化服務(wù)為特征的多層級(jí)競爭結(jié)構(gòu)。在區(qū)域?qū)用妫盒?yīng)進(jìn)一步增強(qiáng),強(qiáng)化了上下游協(xié)同能力。珠三角、京津冀、長三角與西南地區(qū)已形成多中心集聚格局,帶動(dòng)整機(jī)制造、核心零部件與行業(yè)應(yīng)用企業(yè)協(xié)同布局,顯著提升了研發(fā)轉(zhuǎn)化效率與供應(yīng)鏈響應(yīng)能力,推動(dòng)競爭由單點(diǎn)突破向系統(tǒng)化能力嚴(yán)謹(jǐn)。進(jìn)一步來看,未來行業(yè)競爭將更加聚焦于系統(tǒng)集成能力與平臺(tái)化運(yùn)營水平。智能化、自主化及國產(chǎn)替代趨勢持續(xù)強(qiáng)化,在工業(yè)級(jí)與行業(yè)級(jí)市場中的適配性與穩(wěn)定性,已成為企業(yè)發(fā)展的核心支撐要素。與此同時(shí),隨著低空空域管理機(jī)制的逐步放開與政策體系的不斷完善,行業(yè)運(yùn)行環(huán)境與空間結(jié)構(gòu)有望重構(gòu),推動(dòng)中國民用無人機(jī)行業(yè)邁入高水平競爭階段。

監(jiān)管完善推動(dòng)中國民用無人機(jī)行業(yè)從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量競爭,頭部技術(shù)優(yōu)勢與中小企業(yè)場景創(chuàng)新并存,區(qū)域集群效應(yīng)加速產(chǎn)業(yè)鏈系統(tǒng)化升級(jí)

2024年以來,隨著監(jiān)管體系不斷完善與產(chǎn)業(yè)配套加快建設(shè),中國民用無人機(jī)行業(yè)正由規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量競爭,競爭格局隨之重塑。民航主管部門推進(jìn)分級(jí)分類管理,推動(dòng)適航、運(yùn)行、服務(wù)協(xié)同發(fā)展,構(gòu)建系統(tǒng)化監(jiān)管框架。制度約束強(qiáng)化了準(zhǔn)入規(guī)范,推動(dòng)市場競爭走向規(guī)范化和門檻化。截至2024年,覆蓋全國的民用無人機(jī)飛行服務(wù)保障體系已初具規(guī)模,民航局備案運(yùn)行單位達(dá)19,979.0家,服務(wù)能力顯著提升。飛行服務(wù)站等運(yùn)行基礎(chǔ)設(shè)施加快部署,具備飛行申報(bào)、空域管理、航跡監(jiān)控、氣象服務(wù)等功能,逐步形成統(tǒng)一運(yùn)行支持體系。配套能力提升使具備系統(tǒng)集成與高效響應(yīng)能力的企業(yè)獲得更多資源優(yōu)勢,提升其在垂直場景中的控制力。在企業(yè)層面,頭部廠商通過自主掌握飛控系統(tǒng)、圖像處理與導(dǎo)航模塊,持續(xù)強(qiáng)化技術(shù)壁壘與產(chǎn)品集成能力,占據(jù)主導(dǎo)地位。中小企業(yè)則聚焦農(nóng)業(yè)、電力、應(yīng)急等應(yīng)用場景,通過模塊組合和服務(wù)定制形成差異化競爭路徑。兩類企業(yè)并存,構(gòu)成以技術(shù)主導(dǎo)與場景創(chuàng)新為特征的新型競爭結(jié)構(gòu)。同時(shí),珠三角、華中、西南等重點(diǎn)地區(qū)加快推動(dòng)低空經(jīng)濟(jì)試點(diǎn),聚焦產(chǎn)業(yè)基金、場景開放與基礎(chǔ)設(shè)施共建,推動(dòng)產(chǎn)業(yè)鏈區(qū)域集聚。地方政策與資源整合加速形成系統(tǒng)型生態(tài),為企業(yè)提供更穩(wěn)定的發(fā)展環(huán)境,強(qiáng)化區(qū)域協(xié)同競爭優(yōu)勢。整體來看,監(jiān)管體系強(qiáng)化、配套能力提升、技術(shù)主導(dǎo)強(qiáng)化與區(qū)域聯(lián)動(dòng)加快,共同推動(dòng)民用無人機(jī)行業(yè)由多元參與走向結(jié)構(gòu)分化,競爭格局正向集中與協(xié)同方向持續(xù)演化。

來源:頭豹研究院

榜單收錄、高管收錄、融資收錄、活動(dòng)收錄可發(fā)送郵件至news#citmt.cn(把#換成@)。

海報(bào)生成中...

字人注冊免費(fèi)試用")