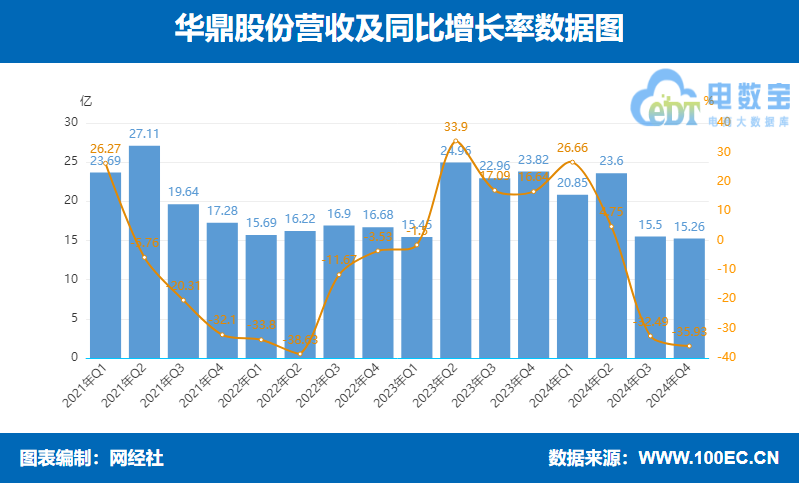

╚AČ”╣╔Ę▌2024─ĻĀIśI┐é╩š╚ļ75.21ā|į¬

ĪĪĪĪ4į┬10╚šŻ¼╚AČ”╣╔Ę▌(601113.SH)░l▓╝2024─Ļ─Ļł¾ĪŻ╣½╦ŠĀIśI┐é╩š╚ļ×ķ75.21ā|į¬Ż¼▌^╚ź─Ļ═¼ł¾ĖµŲ┌ĀIśI┐é╩š╚ļ£p╔┘11.97ā|į¬Ż¼═¼▒╚▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ13.73%ĪŻÜw─Ėā¶└¹ØÖ×ķ4.89ā|į¬ĪŻĮøĀI╗Ņäė¼FĮā¶┴„╚ļ×ķ8.38ā|į¬ĪŻ

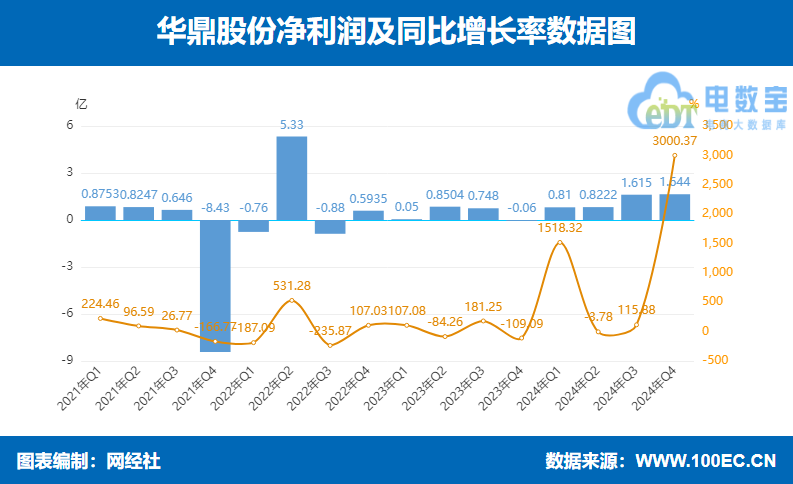

ĪĪĪĪ╦─╝ŠČ╚Ż¼╚AČ”╣╔Ę▌┐éĀI╩š15.26ā|į¬Ż¼═¼▒╚į÷ķL-35.93%;ā¶└¹ØÖ1.644ā|į¬Ż¼═¼▒╚į÷ķL3000.37%ĪŻ

ĪĪĪĪ╚AČ”╣╔Ę▌2024─Ļł¾╔ŅČ╚ĮŌ╬÷Ż║ĀI╩š│ąē║Ž┬Ą─└¹ØÖ═╗ć·┼c¼FĮ┴„Ēgąį

ĪĪĪĪ╚½─ĻśI┐āĖ┼ė[Ż║ĀI╩šŽ┬╗¼┼c└¹ØÖĮYśŗĄ─▒│ļx

ĪĪĪĪ╚AČ”╣╔Ę▌(601113.SH)2024─ĻČ╚žöäšł¾Ėµ│╩¼F│÷ę╗ĮM─═╚╦īż╬ČĄ─öĄō■ĮM║ŽŻ║╣½╦Š╚½─ĻīŹ¼FĀIśI┐é╩š╚ļ75.21ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘11.97ā|į¬Ż¼═¼▒╚Ž┬ĮĄ13.73%Ż¼’@╩Šų„ĀIśIäšęÄ─Ż├„’@╩š┐sĪŻ╚╗Č°┼cų«ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼Üw─Ėā¶└¹ØÖģs▀_ĄĮ4.89ā|į¬Ż¼ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~Ė³╩ŪīŹ¼F8.38ā|į¬Ą─ā¶┴„╚ļŻ¼▀@ā╔ĒŚĻPµIųĖś╦š╣¼F│÷┼cĀI╩šŽ┬╗¼┌ģä▌Įž╚╗▓╗═¼Ą─░lš╣æBä▌ĪŻ▀@ĘN"ĀI╩šĮĄĪó└¹ØÖį÷"Ą─žöäš▒Ē¼FŻ¼Įę╩Š┴╦╣½╦Šį┌śIäšĮYśŗš{š¹║═ĮøĀIą¦┬╩╠ß╔²ĘĮ├µ╚ĪĄ├Ą─īŹ┘|ąį▀Mš╣ĪŻ

ĪĪĪĪō■ŠWĮø╔ń┐ńŠ│ļŖ╔╠┼_(CBEC.100EC.CN)▓ķįāDeepSeek║¾½@ŽżŻ¼╔Ņ╚ļĘų╬÷Ė„╝ŠČ╚öĄō■Ż¼Ą┌╦─╝ŠČ╚Ą─▒Ē¼Fė╚×ķ═╗│÷ĪŻ«ö╝ŠīŹ¼FĀI╩š15.26ā|į¬Ż¼═¼▒╚Ž┬╗¼35.93%Ż¼Ą½ā¶└¹ØÖģsõøĄ├1.644ā|į¬Ż¼═¼▒╚▒®į÷3000.37%ĪŻ▀@ĘNśOČ╦Ą─į÷ķL▒╚└²ļm┼c╔Ž─Ļ═¼Ų┌Ą═╗∙öĄėąĻPŻ¼Ą½ę▓│õĘųĘ┤ė│┴╦╣½╦Šį┌│╔▒Š┐žųŲ║═śIäšā×╗»ĘĮ├µ╚ĪĄ├Ą─═╗ŲŲąį▀Mš╣ĪŻÅ─╚½─ĻüĒ┐┤Ż¼╚AČ”╣╔Ę▌╦Ų║§ęčĮøšęĄĮ┴╦ę╗Ślį┌ĀI╩šęÄ─Ż╩š┐s▒│Š░Ž┬╠ß╔²ė»└¹─▄┴”Ą─▐Dą═┬ĘÅĮŻ¼▀@ĘN▐Dūāī”ė┌╔Ē╠Äé„ĮyąąśIĄ─╔Ž╩ą╣½╦ŠŠ▀ėąųžę¬Ą─ģó┐╝ārųĄĪŻ

ĪĪĪĪśIäšĮYśŗĘų╬÷Ż║æ┬įš{š¹Ą─Ļć═┤┼c│╔ą¦

ĪĪĪĪ╚AČ”╣╔Ę▌ĀI╩šļp╬╗öĄŽ┬╗¼Ą─▒│║¾Ż¼Ę┤ė│Ą─╩Ū╣½╦Šų„äė▀MąąĄ─æ┬įąįśIäšš{š¹ĪŻū„×ķÕ\Š]ąąśIĄ─²łŅ^Ų¾śIŻ¼╚AČ”╣╔Ę▌Į³─ĻüĒ├µ┼RįŁ▓─┴ŽārĖ±▓©äėĪóąąśIĖéĀÄ╝ėäĪĄ╚ČÓųž╠¶æĪŻ2024─ĻŻ¼╣½╦Š├„’@╩š┐s┴╦▓┐ĘųĄ═├½└¹╗“Ė▀▓©äėąįśI䚊Ư¼▀@ĘN"öÓ▒█Ū¾╔·"╩ĮĄ─š{š¹ļm╚╗Č╠Ų┌ā╚═Ž└█┴╦ĀI╩šęÄ─ŻŻ¼Ą½ģs×ķ└¹ØÖĖ─╔ŲĄņČ©┴╦╗∙ĄAĪŻÅ─ąąśIęĢĮŪ┐┤Ż¼▀@Ę¹║Ž╗»└wąąśI«öŪ░"┴┐£pārį÷"Ą─š¹¾w┌ģä▌——═©▀^«aŲĘĮYśŗ╔²╝ē║═«a─▄ā×╗»Ż¼Ņ^▓┐Ų¾śIš²ų▓ĮÅ─ęÄ─ŻĖéĀÄ▐DŽ“ārųĄĖéĀÄĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼╚AČ”╣╔Ę▌į┌─Ļł¾ųą╠žäeÅŖš{┴╦"▓Ņäe╗»░lš╣"æ┬įĄ─═Ų▀MĪŻ╣½╦Š╝ė┤¾┴╦į┌Ė▀ĖĮ╝ėųĄÕ\Š]«aŲĘ╔ŽĄ─čą░l║═╔·«a═Č╚ļŻ¼░³└©╣”─▄ąį└wŠSĪóŁh▒Żą═└wŠSĄ╚Ė▀╝╝ąg║¼┴┐«aŲĘĪŻ▀@ĘN«aŲĘĮYśŗĄ─ā×╗»Ż¼╩╣Ą├╣½╦Šį┌ĀI╩šŽ┬ĮĄĄ─ŪķørŽ┬╚į─▄▒Ż│ų▌^║├Ą─└¹ØÖ╦«ŲĮĪŻ═¼ĢrŻ¼╣½╦Š║Ż═Ō╩ął÷Ą─═žš╣ę▓╚ĪĄ├▀Mš╣Ż¼ę╗Č©│╠Č╚╔ŽĄųŽ¹┴╦ć°ā╚╩ął÷ąĶŪ¾ŲŻ▄øĄ─ė░ĒæĪŻ▀@ĘN"Ė▀Č╦╗»+ć°ļH╗»"Ą─ļp▌å“īäėŻ¼š²į┌ųž╦▄╚AČ”╣╔Ę▌Ą─śIäšĮYśŗ║═ė»└¹─Ż╩ĮĪŻ

ĪĪĪĪ¼FĮ┴„┼c╬┤üĒš╣═¹Ż║ĘĆĮĪžö䚎┬Ą─▐Dą═ÖCė÷

ĪĪĪĪ╚AČ”╣╔Ę▌2024─Ļžöł¾ųąūŅ┴┴č█Ą─öĄō■─¬▀^ė┌8.38ā|į¬Ą─ĮøĀIąį¼FĮ┴„ā¶Ņ~Ż¼▀@ę╗öĄūų▀h│¼4.89ā|į¬Ą─ā¶└¹ØÖŻ¼Ę┤ė││÷╣½╦Šā׫ɥ─ė»└¹┘|┴┐║═┘YĮų▄▐Dą¦┬╩ĪŻÅŖä┼Ą─¼FĮ┴„╔·│╔─▄┴”Ż¼×ķ╚AČ”╣╔Ę▌╠ß╣®┴╦īÜ┘FĄ─žöäšÅŚąįŻ¼╩╣Ųõ─▄ē“į┌ąąśIĄ═╣╚Ų┌▒Ż│ųæ┬įČ©┴”Ż¼▓ó×ķ╬┤üĒĄ─▐Dą═╔²╝ēā”éõ┘YĮīŹ┴”ĪŻ

ĪĪĪĪš╣═¹╬┤üĒŻ¼╚AČ”╣╔Ę▌├µ┼RĄ─ų„ę¬╠¶æį┌ė┌╚ń║╬ŲĮ║ŌČ╠Ų┌śI┐āē║┴”┼cķLŲ┌▐Dą══Č╚ļĪŻę╗ĘĮ├µŻ¼╣½╦ŠąĶę¬└^└m═Ų▀M«aŲĘäōą┬║═┐═æ¶ĮYśŗā×╗»Ż¼ų▓Įö[├ōī”é„ĮyĄ═Č╦«aŲĘĄ─ę└┘ć;┴Ēę╗ĘĮ├µŻ¼ąąśI«a─▄▀^╩ŻĄ─Šų├µČ╠Ų┌ā╚ļyęįĖ∙▒ŠĖ─ūāŻ¼ārĖ±ĖéĀÄē║┴”╚į╚╗┤µį┌ĪŻųĄĄ├ĻPūóĄ─╩ŪŻ¼╣½╦Šį┌ą┬▓─┴ŽŅIė“Ą─▓╝Šų║═ŠG╔½╔·«a╝╝ągĄ─æ¬ė├Ż¼▀@┐╔─▄│╔×ķŲõ╬┤üĒārųĄųž╣└Ą─ĻPµI┤▀╗»ä®ĪŻī”ė┌═Č┘Yš▀Č°čįŻ¼╚AČ”╣╔Ę▌š╣¼F│÷Ą─ė»└¹Ēgąį║═¼FĮ┴„╣▄└Ē─▄┴”ųĄĄ├┐ŽČ©Ż¼Ą½Ųõ▐Dą═│╔ą¦╚įąĶĖ³ķLĢrķgüĒ“×ūCĪŻ

ĪĪĪĪ╚AČ”╣╔Ę▌╩Ūę╗╝ęīŻśIÅ─╩┬Ė▀ŲĘ┘|Īó▓Ņäe╗»├±ė├Õ\Š]ķLĮzčą░lĪó╔·«a║═õN╩█Ą─ć°╝ęĖ▀ą┬╝╝ągŲ¾śIŻ¼╣½╦ŠōĒėąŲ▀┤¾╔·«a╗∙ĄžŻ¼╩Ūųąć°Õ\Š]«aŲĘŲĘŅÉūŅ²R╚½Ų¾śIĪŻ

ĪĪĪĪ2024─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠīŻūóÕ\Š]ķLĮzśI䚯¼ĘeśOķ_░lą┬«aŲĘĪóöU┤¾«aŲĘŠĆęįØMūŃ╩ął÷ąĶŪ¾ĪŻ╣½╦Šį┌╬Õų▐ÅSģ^ęÄäØ▓óīŹ╩®┴╦ā╔éĆĻPµIĄ─öUĮ©ĒŚ─┐Ż¼Ęųäe×ķ“─Ļ«a6.5╚fćŹĖ▀ŲĘ┘|▓Ņäe╗»Õ\Š]PA6ķLĮzĒŚ─┐”║═“─Ļ«a6╚fćŹĖ▀ŲĘ┘|Õ\Š]PA66ķLĮzĒŚ─┐”ĪŻŽ╚▀MĄ─╔·«a╝╝ąg║═įOéõŻ¼╠ßĖ▀┴╦«aŲĘ┘|┴┐║═ąį─▄Ż¼ę▓×ķ╣½╦Š╠ß╔²╩ąš╝┬╩╠ß╣®┴╦│õūŃĄ─«a─▄╗∙ĄAŻ¼▀Mę╗▓ĮÅŖ╗»┴╦╣½╦Šį┌▓Ņ«É╗»Õ\Š]ķLĮz╝ÜĘųŅIė“Ą─ąąśIĖéĀÄ┴”ĪŻ

ĪĪĪĪ«öŪ░Ż¼ć°ā╚┐ńŠ│ļŖ╔╠╔Ž╩ą╣½╦Š░³└©Ż║░▓┐╦äōą┬Īó╚AČ”╣╔Ę▌Īó┬ōĮj╗źäėĪó╚AäPęū░█Īóėą┐├śõĪó┐ńŠ│═©ĪóąŪ╗š╣╔Ę▌Īóęū³c╠ņŽ┬Īó┤¾ĮĪįŲé}Īó╠m═ż╝»ä▌Īó┤¾ĮĪįŲé}Īóūė▓╗šZĪóų┬ÜW┐Ų╝╝Īó┘ÉŠSĢr┤·ĪóĘ║▀hć°ļHĪó▀B▀BöĄūųĪó┴”├╦┐Ų╝╝ĪóśĘ┼ō╬’┴„ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...