ųąą┼Į©═ČūC╚»Ż║┐ņ▀fąąśIārĖ±Ęų╬÷┐“╝▄Ż║│ķĮzäā└O ęį║å±SĘ▒

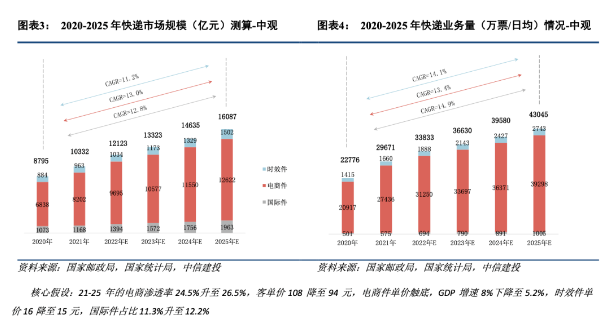

ĪĪĪĪ2020-2025 ─Ļ┐ņ▀f╩ął÷š¹¾w╩ął÷ęÄ─Ż CAGR 12.8%(16-20 ─Ļ CAGR 22%)Ż¼▀_ĄĮ 1.6 ╚fā|Ż¼ŅA£y╚šŠ∙śIäš┴┐ĄĮ 2025 ─Ļ▀_ĄĮ 4.3 ╚fŲ▒Ż¼ ▀M╚ļĘĆČ©į÷ķLŲ┌ĪŻ

ĪĪĪĪę╗ĪóārĖ±╩Ū蹊┐┐ņ▀fąąśIĄ─║╦ą─Ż¼╣®ąĶ蹊┐ät╩ŪĖ·█Ö┐ņ▀fārĖ±Ą─╗∙ĄA

ĪĪĪĪĮøØ·īW└ĒšōųąŻ¼ārųĄøQČ©ārĖ±Ż¼╣®Ū¾ę▓Ģ■ė░ĒæārĖ±Ż¼Ę┤▀^üĒŻ¼ārĖ±ūāäėī”╣®ĮoąĶŪ¾ę▓ėąė░ĒæĪŻ═¼ĢrŻ¼ī”ś╦ÜW├└│╔╩ņ┐ņ▀f╩ął÷Ą─░lš╣ų▄Ų┌Ż¼╣®Įo║═ąĶŪ¾ę▓╔Ņ┐╠ė░Ēæ┴╦ąąśIĖéĀÄĖ±Šų╝░░lš╣┌ģä▌ĪŻ┤╦═ŌŻ¼┐ņ▀fąąśI╩ŪĮ╗▀\Ė„╝ÜĘųąąśI└’ūŅŠ▀ŠWĮjęÄ─ŻąįĄ─╔·ęŌŻ¼“öłĪó▐DĪó▀\Īó┼╔”╦─┤¾Łh╣ØŪÕ╬·ĪóĘ■äš▓Ņ«É╗»║▄ąĪŻ¼ę“┤╦ārĖ±│╔×ķą┬└Ž═µ╝ęĮŪų╩ął÷ĻPµIŻ¼Č°│╔▒Š▓Ņ«É║═ęńār─▄┴”ätøQČ©┴╦▓╗═¼╣½╦ŠĄ─ė»└¹─▄┴”;Ą½ė╔ė┌┐ņ▀fąąśI80%ęį╔ŽĄ─śIäšüĒį┤ė┌ļŖ╔╠ėåå╬Ż¼ę“┤╦┐ņ▀fĄ─▀xō±ÖÓ║═Č©ārų„äėÖÓį┌ļŖ╔╠┘u╝ę╩ųųąŻ¼Č°─┐Ū░Į^┤¾▓┐Ęų┐═æ¶Ą─┐═å╬ārŲ½Ą═Ż¼ūĘŪ¾│╔▒Šā׎╚│╔×ķŲõøQ▓▀ĻPµIŻ¼┐ņ▀fārĖ±ät│╔×ķ╣®ąĶā╔é╚▓®▐─Ą─“║╦ą─æł÷”ĪŻ

ĪĪĪĪę“┤╦Ż¼┐ņ▀f╩ął÷ārĖ±╩Ū╬ęéā│ų└m蹊┐ąąśIĄ─║╦ą─Ż¼Č°ŲõųąĄ─╗∙ĄAät╩Ū│ų└mĖ·█ÖąĶŪ¾║═ąĶŪ¾ā╔é╚Ą─äėæBūā╗»╝░░lš╣┌ģä▌ĪŻ

ĪĪĪĪ╩ął÷ę╗░ŃĖ∙ō■╣®ąĶč▌ūāŻ¼īó┐ņ▀fąąśIäØĘų×ķ│§╩╝Ų┌Īó│╔ķLŲ┌ĪóĘĆČ©Ų┌║═│╔╩ņŲ┌╦─éĆ░lš╣ļAČ╬ĪŻė^▓ņ«öŽ┬Ą─ųąć°┐ņ▀fąąśIŻ¼─┐Ū░╩ął÷ TOP6 ┐ņ▀f╣½╦ŠŻ¼į┌╔Ž╩└╝o 90 ─Ļ┤·ų┴ 21 ╩└╝oĄ┌ę╗éĆ╩«─ĻŻ¼æ{ĮĶī”╩ął÷ąĶŪ¾(ų„ꬎĄ éĆ╚╦┼c╔╠äš╝■)Ą─├¶õJČ┤▓ņ║═čą┼ąŻ¼ŽżöĄ╚ļŠų┐ņ▀f╩ął÷Ż¼▓óį┌ąąśIā╚Ė’├³ąįĄž▓╗öÓ╠Į╦„äōą┬▀\ĀI─Ż╩ĮŻ¼└²╚ńŻ║ųą═©═Ų│÷Ą─“ėąāö┼╔┘M”ĪółA═©╩ū═ŲĄ─“7 ╠ņ¤oą▌”Ę■äšĪóĒśžS┤“įņ“║Į┐š+ų▒ĀI”Ą─Ģrą¦┐ņ▀fĘ■䚯¼Ą½ė╔ė┌ļŖ ╔╠╩ął÷╬┤│╔ęÄ─ŻŻ¼ī”┐ņ▀f░lš╣Ą─“īäė┴”▌^╚§Ż¼ę“┤╦▀@ę╗ļAČ╬┐ņ▀f╣½╦ŠĄ─į÷ķLŽÓī”ŲĮŠÅĪŻ░ķļSų°├±ĀI┐ņ▀f½@╣┘ĘĮ│ąšJŻ¼ęį╝░ļŖ╔╠╩ął÷ėŁüĒĖ▀╦┘░lš╣Ų┌Ż¼Ė„┐ņ▀f╣½╦ŠĒśä▌ę└┤╬═Ų│÷å╬ārĖ³Ą═Ą─ļŖ╔╠╝■╬³╩šį÷ķL╝t└¹Ż¼▓óĻæ└m╔Ž╩ą╚┌┘Yį÷╝ė«a─▄Ż¼ę“┤╦ąąśIš¹¾wļSų°▀\ĀIą¦┬╩╠ßĖ▀┴┐į÷ār£pĪŻ

ĪĪĪĪÅ─ 2019 ─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ąĶŪ¾Č╦ļŖ╔╠į÷╦┘Ž┬ĮĄų┴ 20% ęįŽ┬Ż¼░lš╣ų▓ĮĘ┼ŠÅŻ¼Č°╣®ĮoČ╦ĖéĀÄē║┴”ų▓Į╠ß╔²Ż¼Č■╚²ŠĆ┐ņ▀f╣½╦Š╔·┤µ┐šķg╩▄ĄĮöDē║▓óų▓Į│÷ŪÕŻ¼╝ėų« 2021 ─ĻšŃĮŁĄ╚ĄžÓ]š■ų„╣▄▓┐ĘųŽÓ└^░l▓╝š■▓▀Ż¼ķ_╩╝ī”Ą═ārąą×ķ▀Mąą▒O╣▄Ż¼ąąśIŲĮŠ∙ārĖ±│÷¼F“ė|ĄūĘ┤ÅŚ”█EŽ¾ĪŻę“┤╦Ż¼╗∙ė┌ęį╔Ž┼ąöÓŻ¼╩ął÷┤¾▓┐Ęųė^³cšJ×ķŻ¼┐ņ▀f╩ął÷ęč▀M╚ļ“ĘĆČ©Ų┌”Ż¼╬▓▓┐╔§ų┴Ą┌Č■╠▌ĻĀ┐ņ▀f╣½╦ŠŠ∙ėą┐╔─▄▒╗╠į╠ŁŻ¼ąąśI╝»ųąČ╚▀MČ°╠ß╔²Ż¼╩ął÷▀M╚ļŽÓī”║Ž└ĒĄ─ęÄ─Ż▀\ĀIą¦┬╩ų▄Ų┌Ż¼ārĖ±æŠÅ║═Ż¼╣®ąĶŲĮ║ŌĪŻ

ĪĪĪĪĄ½┼c╩ął÷Ųš▒ķšJ×ķ┐ņ▀fąąśIęčĮø▀M╚ļĘĆČ©Ų┌Ą─šōöÓ▓╗═¼Ż¼╬ęéāĄ─ė^³cšJ×ķŻ║┐ņ▀fąąśI╚į╠Äė┌│╔ķLŲ┌║¾Č╬Ż¼ ╣®ąĶ╚į╬┤▀_ĄĮŲĮ║ŌĪŻę“×ķę▀ŪķĘ┤Å═»B╝ė▒O╣▄š■▓▀Ż¼āH╩ŪčėŠÅ┴╦┐ņ▀fąąśIārĖ±æŻ¼ļŖ╔╠╩ął÷ąĶŪ¾į÷ķL╚įėą║¾ä┼▓óŪę╔╠┴„Ė±Šų╬┤Č©Ż¼╣®Įoé╚┐ņ▀f╣½╦Šę└╚╗į┌į÷╝ė┘Y▒Šķ_ų¦öU│õ«a─▄Ż¼▓ó═Ųäė─Ż╩ĮĄ³┤·ā×╗»│╔▒ŠŻ¼Ą½│÷ŪÕ╦┘Č╚▓ó╬┤╝░ŅAŲ┌ĪŻ

ĪĪĪĪī”ąĶŪ¾Č╦▀MąąĘų╬÷Ż¼ų„ę¬╩ŪĖ·█Ö┐ņ▀f▓╗═¼╝ÜĘų╩ął÷į÷ķL┐šķgĄ─ūā╗»Ż¼─┐Ū░ļŖ╔╠╝■ĪóĢrą¦╝■(╔╠äš╝■+éĆ╚╦╝■)ęį╝░ć°ļH╝■╣▓═¼ĮM│╔┴╦┐ņ▀f╩ął÷ĪŻļŖ╔╠╝■┐ņ▀fį┌╬┤üĒ║▄ķLę╗Č╬Ģrķg╚į╚╗╩Ū┐ņ▀f╩ął÷ūŅ┤¾śIäšüĒį┤Ż¼ę“┤╦┐ņ ▀fąąśIĄ─į÷ķL┐šķgę└╚╗╚ĪøQė┌ļŖ╔╠┐ņ▀fĄ─░lš╣Ż¼ė╔ė┌ļŖ╔╠ŲĮ┼_ GMV ╝░ļŖ╔╠ėåå╬┐ņ▀f╗»╣▓═¼øQČ©┴╦ļŖ╔╠╝■Ą─ “╠ņ╗©░Õ”Ż¼ę“┤╦ļŖ╔╠ŲĮ┼_ų«ķgĄ─ĖéĀÄ╝░╚źŲĮ┼_ųąą─╗»╣ØūÓøQČ©┴╦ļŖ╔╠╝■┐ņ▀fĄ─į÷╦┘;Ģrą¦╝■ätų„ę¬üĒį┤ė┌╔·§rĪó╔╠äšą┼║»ĪóĖ▀ārųĄ╣żśIŲĘĄ╚ŅÉäeŻ¼ć°ļH╝■ų„ę¬üĒį┤ė┌ć°ļH╝─▀f║═┐ńŠ│ļŖ╔╠ąĶŪ¾Ż¼ļm╚╗╔╠äšą┼║»║═ć°ļH╝─▀fąĶŪ¾Ž┬ĮĄŻ¼Ą½Ųõ╦¹ąĶŪ¾Ż¼ė╚Ųõ╩Ū╔·§rßt╦Ä╝░┐ńŠ│ļŖ╔╠Ė▀╦┘░lš╣Ż¼ät▒ŻšŽ┴╦ĘŪļŖ╔╠╝■┐ņ▀fĄ─į÷ķLĪŻ

ĪĪĪĪ╣®Įoé╚ätą╬│╔┴╦š²Ž“裣hÖCųŲŻ¼ę╗ĘĮ├µ┐ņ▀fŲ¾śI▀xō±═©▀^┘Y▒Š▀\ū„Ż¼īó┘Y▒Š▐D╗»×ķ▄øė▓╝■┘Y«aŻ¼═©▀^ī”ė▓ ╝■ŽĄĮy╚ńų▒ĀI╗»▐D▀\ųąą─Īó╠ßĖ▀ūįäė╗»įOéõ▒╚└²Īóš{╣Ø▄ć▌v▀\▌ö─Ż╩ĮĄ╚Ż¼į÷╝ė╣½╦ŠŠWĮjĖ▓╔wĄ─├▄Č╚Ż¼╠ß╔²╚½ŠW «a─▄Ż¼▓óėąą¦└¹ė├ęÄ─ŻĮøØ·ĮĄĄ═┴╦å╬Ų▒│╔▒Š;═¼Ģrā×╗»╣½╦Š▄ø╝■ŽĄĮyŻ¼└¹ė├ą┼Žó╗»ų¦│ųŽĄĮy╠ß╔²Ę■äšą¦┬╩Īó┘|┴┐ęį╝░▀Mę╗▓Įā×╗»┴╦╣½╦ŠĄ─▀\ĀI│╔▒Š;┴Ēę╗ĘĮ├µŻ¼┐ņ▀f╣½╦Š═©▀^Š½ęµ╗»╣▄└ĒĪó▀\ĀI─Ż╩Įā×╗»ęį╝░ĮKČ╦╝żäŅÖCųŲ Ą─╝ėÅŖŻ¼╠ß╔²┴╦╚½ŠWĄ─▒ŻšŽĘ■äš╦«ŲĮ▓ó╩╣Ą├└¹ØÖ┐šķgų▓ĮöU┤¾Ż¼į÷╝ėĄ─└¹ØÖėųūī┐ņ▀f╣½╦Šėą─▄┴”│ų└mį÷╝ė┘Y▒Šķ_ų¦Ż¼śŗų■Ė³╔ŅĄ─ūo│Ū║ėĪŻ

ĪĪĪĪ═©▀^╣®ąĶĘų╬÷Ż¼╬ęéā┐éĮY│÷Ė·█Ö┐ņ▀fąąśIārĖ±Ą─ė░Ēæę“╦žŻ¼░┤ššČ╠ųąķLŲ┌äØĘų×ķŻ║▒O╣▄š■▓▀ĪóĮKČ╦╝żäŅš■▓▀Īó╚╝ė═│╔▒ŠĪó▀\ĀI─Ż╩Įūā╗»×ķČ╠Ų┌ė░Ēæę“╦žŻ¼ąĶę¬Ė▀ŅlĖ·█Ö║═ĻPūó;┐ņ▀f╣½╦ŠĖéĀÄ▓▀┬įĪóŠ½ęµ╗»╣▄└Ēą¦╣¹Īó╔╠┴„ūā╗»Ūķørät╩ŪųąŲ┌ė░Ēæę“╦žŻ¼ąĶę¬░┤╝ŠČ╚Ė·█Ö蹊┐;«aśIĮYśŗęį╝░┐ņ▀f╣½╦Š╚┌┘Y─▄┴”ūā╗»Ż¼ät╩ŪķLŲ┌ė░Ēæę“╦žŻ¼┐╔ęį░┤░ļ─ĻČ╚╗“─ĻČ╚▀MąąĘų╬÷čą┼ąĪŻ

ĪĪĪĪČ■ĪóąĶŪ¾Ż║ąąśIį÷ķL┐šķg║╦ą─╚ĪøQė┌ļŖ╔╠ŲĮ┼_ĖéĀÄ╝░╚źųąą─╗»╣ØūÓ

ĪĪĪĪģó┐╝ĪČ“╩«╦─╬Õ”Ó]š■śI░lš╣ęÄäØĪĘįOČ©Ą─┐ņ▀fśIäš┴┐ 2025 ─Ļ─┐ś╦Ż¼ųąė^ŅA£yŻ¼2020-2025 ─Ļ┐ņ▀f╩ął÷š¹¾w╩ął÷ęÄ─Ż CAGR 12.8%(16-20 ─Ļ CAGR 22%)Ż¼▀_ĄĮ 1.6 ╚fā|Ż¼ŅA£y╚šŠ∙śIäš┴┐ĄĮ 2025 ─Ļ▀_ĄĮ 4.3 ╚fŲ▒Ż¼ ▀M╚ļĘĆČ©į÷ķLŲ┌ĪŻÅ─å╬┴┐ĮYśŗĘĮ├µŻ¼ļm╚╗ŅA£yļŖ╔╠╝■┐ņ▀fš╝▒╚Å─ 2021 ─Ļ 92.5%ąĪĘ∙Ž┬ĮĄų┴ 2025 ─ĻĄ─ 91.3%Ż¼Ą½╚į╚╗╩Ū┐ņ▀f╩ął÷ūŅ┤¾śIäšüĒį┤Ż¼ę“┤╦┐ņ▀fąąśIĄ─į÷ķL┐šķgę└╚╗╚ĪøQė┌ļŖ╔╠┐ņ▀fĄ─░lš╣ĪŻ

ĪĪĪĪ2.1ĪóļŖ╔╠╩ął÷Ė±Šų╬┤Č©Ż¼ą┬śIæBĪóą┬╣½╦ŠĪóą┬═µĘ©ūī┐ņ▀f╩ął÷┤µį┌ūāöĄ

ĪĪĪĪ╬ęéāī”ļŖ╔╠┐ņ▀fėåå╬┴┐╔·│╔ę“╦ž▓ĮŌ│╔ā╔éĆĘĮŽ“Ż¼īżšę“īäė┐ņ▀f╝■┴┐į÷ķLĄ─ĻPµIę“ūėŻ║┐ņ▀fėåå╬┴┐=ļŖ╔╠ŲĮ┼_ GMV(╔╠ŲĘĮ╗ęū┐éŅ~)×ļŖ╔╠ėåå╬┐ņ▀f╗»┬╩(╔·│╔┐ņ▀få╬┴┐Ą─ę“╦ž)2.1.1 ļŖ╔╠ŲĮ┼_ GMV į÷╦┘ų„ę¬ę└┘ćė┌ŲõĀIõN┘Mė├║Ļė^īė├µŻ¼ļŖ╔╠ŲĮ┼_GMV╝┤ŠWĮjīŹ╬’╔╠ŲĘ┐éŅ~Ż¼┼c╔ńĢ■┴Ń╩█┐éŅ~║═ļŖ╔╠ØB═Ė┬╩ų▒ĮėŽÓĻPŻ¼╔ńĢ■Ž¹┘MŲĘīŹ╬’╔╠ŲĘŠWĮj┴Ń╩█Ņ~į÷╦┘╝░ļŖ╔╠ØB═Ė┬╩Ż¼ų▒ĮėĘ┤æ¬┐ņ▀fļŖ╔╠╝■ąĶŪ¾Ą─ūā╗»ĪŻĄ½Å─╬óė^īė├µčąŠ┐Ęų╬÷Ż¼Ųõ║╦ą─“īäė┴”į┤ė┌ų„┴„ļŖ╔╠ŲĮ┼_ī”┴„┴┐Īó┤µ┴┐┼cį÷┴┐Ą─Ą³┤·┼cĖéĀÄŻ¼╩Ū▒╦┤╦ī”ļŖ╔╠ė├涎¹┘MąĶŪ¾ōīŖZĄ─ĮY╣¹ĪŻę“┤╦Ż¼╬ęéā═©▀^ļŖ╔╠ŲĮ┼_GMVū„×ķ蹊┐┐ņ▀f╩ął÷┐šķgę╗┤¾║╦ą─ŅIė“Ż¼īżšę“īäėŲõį÷ķLĄ─ĻPµIę“ūėĪŻ

ĪĪĪĪļŖ╔╠ŲĮ┼_ GMV=ė├æ¶ęÄ─Ż(┤µ┴┐┼cį÷┴┐)×▐D╗»┬╩(┘Å┘IęŌįĖ┼cė├涚│ąį)×Å═┘Å┬╩(Ž¹┘Mš▀┘Å┘I┤╬öĄ)ĪŻė├æ¶ęÄ─Żų„ę¬ė╔ųąć°ŠW├±öĄ┴┐Ą─╗∙ĄAęÄ─ŻüĒøQČ©Ż¼Įžų┴ 2022 ─Ļ 6 į┬Ż¼ųąć°ŠW├±ęÄ─Ż▀_ 10.51 ā|Ż¼╗ź┬ōŠWŲš ╝░┬╩▀_ 74.4%ĪŻŲõųąŻ¼ŠWĮj┘Å╬’ė├æ¶ęÄ─Ż▀_ 8.4 ā|Ż¼ŠW┘ÅØB═Ė┬╩ 80%Ż¼▀Mę╗▓Į╠ß╔²ĪŻ╬ęéāšJ×ķų„┴„ļŖ╔╠ŲĮ┼_╬┤ üĒ 3-4 ─Ļā╚╚įīó╝»ųąį┌ā╚╚▌ļŖ╔╠Īó═¼│Ū┴Ń╩█║═Ž┬│┴╩ął÷Ż¼»B╝ėą┬╣┌ę▀Ūķė░ĒæĪó“š¼”ĮøØ·Ž┬ą┬╠žš„Ż¼ļŖ╔╠ŲĮ┼_Ą─ė├æ¶ęÄ─ŻĪó▐D╗»┬╩ĪóÅ═┘Å┬╩Č╝īó½@Ą├╠ßĖ▀ĪŻ

ĪĪĪĪ“īäėļŖ╔╠ŲĮ┼_Ą─ GMV į÷╦┘ätų„ę¬ę└┘ćė┌ļŖ╔╠ŲĮ┼_Ą─ĀIõN┘Mė├Ż¼╬ęéā┐╔ęįĄ├ĄĮ▀@śėĄ─ę╗éĆé„ī¦µ£ŚlŻ║ļŖ╔╠ŲĮ┼_ĖéĀÄ▓▀┬į(ĖéĀÄ╝ż┴ę)ĀIõN┘Mė├(╝ė┤¾ĀIõN┴”Č╚)ė├æ¶öĄ╗“š▀ė├æ¶┘Å┘I┤╬öĄ(į÷╝ė)ŲĮ┼_ GMV (į÷╝ė)ĪŻ

ĪĪĪĪ2.1.2ĪóļŖ╔╠ėåå╬┐ņ▀f╗»┬╩ätų„ę¬╚ĪøQė┌┐═å╬ār║═▓å╬┬╩

ĪĪĪĪ┐┌šųī¦ų┬ā╚╚▌ļŖ╔╠Ą╚ą┬ą╬╩ĮļŖ╔╠┐ņ╦┘░lš╣Ż¼ė╚Ųõ╩Ū 2021 ─ĻŻ¼ęįČČę¶ļŖ╔╠Īó ┐ņ╩ųļŖ╔╠×ķ┤·▒ĒĄ─ā╚╚▌ļŖ╔╠ŲĮ┼_Ė▀╦┘░lš╣Ż¼│ų└mĦäėļŖ╔╠ØB═Ė┬╩╝░┐ņ▀fėåå╬┴┐Ą─╔Ž╔²ĪŻī”ė░ĒæļŖ╔╠ėåå╬┐ņ▀f╗» ┬╩Ą─ė░Ēæę“╦ž▀Mąą▓ĘųŻ║ļŖ╔╠ėåå╬┐ņ▀f╗»┬╩=▐D╗»ŽĄöĄ(«a╔·Ą─šµīŹ┘Å┘Iėåå╬)/┐═å╬ār×▓å╬┬╩(å╬éĆėåå╬«a╔·Ą─┐ņ▀f░³╣³öĄ) Å─ 2022 ─Ļ╔Ž░ļ─ĻļŖ╔╠┐ņ▀fśIäš┴┐ārĖ±ĘųīėĘų╬÷┐┤Ż¼85%+ļŖ╔╠å╬┴┐į┤ė┌░┘į¬ęįŽ┬┐═å╬╔╠ŲĘŻ¼3-7 į¬/╝■Ą─┐ņ▀f┘Mģ^ķgŻ¼ę▓╩Ū┐ņ▀fąąśIĖéĀÄūŅ╝ż┴ęĄ─ārĖ±Ä¦Ż¼ČČę¶Īó┐ņ╩ųĄ─╝ė╚ļŻ¼īó└^└möćäė┐ņ▀f╩ął÷ĖéĀÄĖ±ŠųĪŻ╬ęéāšJ×ķŻ¼ā╚╚▌ļŖ╔╠ŲĮ┼_▒Š╔Ē“Ą═┐═å╬ĪóČÓ▒¼ŲĘ”Ą─ĮYśŗŻ¼ī”ļŖ╔╠┐ņ▀fūŅ┤¾Ą─ė░Ēæį┌ė┌Ż¼ę╗ĘĮ├µ╝ė╦┘ļŖ╔╠ąąśIš¹¾w┐═å╬ārŽ┬ĮĄŻ¼Å─Č°┤┘▀MļŖ╔╠╝■å╬┴┐į÷ķL;ę╗ĘĮ├µätė╔ė┌ų▒▓źķg├┐╚šĀIõN╔╠ŲĘ▓╗═¼Ż¼įņ│╔Ž¹┘Mš▀ĖČ┐Ņ║¾ą╬│╔“ę╗å╬ČÓ╝■”Ż¼Ė▀▓å╬┬╩ę▓┤┘╩╣ļŖ╔╠ėåå╬┐ņ▀f╗»┬╩╠ß╔²ĪŻ

ĪĪĪĪā╚╚▌ļŖ╔╠╝░Į³ł÷ļŖ╔╠ß╚ŲŻ¼×ķ▓╗═¼┐ņ▀f╩ął÷═µ╝ęŠ∙╠ß╣®┴╦░lš╣ÖCĢ■ĪŻųąć°┐ņ▀f╩ął÷╚įęįļŖ╔╠╝■×ķų„Ż¼ę“┤╦ŠĆ╔ŽļŖ╔╠ąĶŪ¾Ą─░lš╣Ė±═Ōųžę¬ĪŻĮY║ŽÜWŅŻöĄō■▀MąąĮ©─Ż£y╦ŃŻ¼╬ęéā┐┤ĄĮĄĮ 2025 ─Ļų«Ū░Ż¼ęįČČę¶Īó┐ņ╩ųĄ╚×ķ┤· ▒ĒĄ─Ą═┐═å╬ārā╚╚▌ļŖ╔╠īó┐ņ╦┘ß╚ŲŻ¼▒Ż│ų 25%ū¾ėęÅ═║Žį÷╦┘Ż¼▀@×ķ═©▀_ŽĄ╝░śO═├▀@śė│╔▒ŠŅIŽ╚ą═Ą─┐ņ▀f╣½╦Š╠ß╣®┴╦│ų└mį÷ķLäė┴”;ęį╝┤Ģr┴Ń╩█×ķ┤·▒ĒĄ─Ą─Į³ł÷ļŖ╔╠Ż¼ė╚Ųõ╩ŪŲĘ┼Ų O2O š¼┼õ╝░╔╠│¼ŠĆ╔ŽūįĀIĄ╚Ė▀ŲĘ┘|ĪóĖ▀Ģrą¦Ą─ąĶŪ¾Ż¼ĮoĒśžS┐ž╣╔║═Š®¢|╬’┴„Ą╚¾w“××ķ╔ŽĄ─╣½╦Š═¼śė╠ß╣®┴╦śIäšį÷ķLÖCė÷ĪŻ

ĪĪĪĪ╔╠┴„┼c╬’┴„ė·░lę╗¾w╗»Ż¼ļŖ╔╠ŅIė“║¾░l╠¶æš▀ķ_╩╝ųžęĢ┐ņ▀f╬’┴„Ą─¾wŽĄĮ©įOĪŻĮ³ę╗─ĻŻ¼╬ęéā░l¼F╔╠┴„┼c┐ņ▀f╬’┴„ė·░lÅŖĮēČ©Ą─┌ģä▌ųØuŪÕ╬·Ż¼░ó└’╠ņžłķ_╩╝▓╝ŠųūįĀIļŖ╔╠“žłŽĒ”═¼Ģr░l┴”“▓╦°Bų▒╦═”Ż¼Ų┤ČÓČÓ┼cśO═├└^└m╗źŽÓĮēČ©╣▓═¼░lš╣Ż¼║¾Ųų«ąŃ┤╣ų▒ļŖ╔╠ŲĮ┼_ Shein ę▓śŗĮ©ūį╝║Ą─║Į┐š╬’┴„║═é}ā”─▄┴”Ą╚ĪŻ╬ęéāšJ×ķŻ¼ČČę¶▀@śėĖ▀╦┘į÷ķLŻ¼ōīš╝┤µ┴┐╩ął÷┐šķgĄ─║¾░lļŖ╔╠╠¶æš▀Ż¼▒žČ©Ģ■╗∙ė┌▒ŻšŽ┬─╝s¾w“ץ─┐╝┴┐Ż¼╦³éāĄ─▀xō±ę╗Č©│╠Č╚╔ŽĻPŽĄĄĮ┐ņ▀f╩ął÷ĖéĀÄĖ±ŠųĄ─ųžśŗĪŻ└²╚ńŻ║ČČ궜ŗĮ©ūį╝║Ą─ļŖūė├µå╬¾wŽĄŻ¼═¼Ģr£yįć┐ņ▀fĘ■äš“ę¶ū▀_”Ż¼╝ė┤a╬’┴„┼õ╦═Ż¼ļm╚╗Ģ║Ģr╚įęįųą═©┐ņ▀fĪóĒśžS╦┘▀\║═Š®¢|╬’┴„ū„×ķų„ę¬┐ņ▀f║Žū„╗’░ķŻ¼Ą½ļSų°śIäš¾w┴┐į÷┤¾ęį╝░Ę■äš▓Ņ«É╗»Ż¼▓╗┼┼│²ūįĮ©Īó═Č┘Y╗“ÅŖĮēČ©ę╗╝ę┐ņ▀f╣½╦ŠĄ─┐╔─▄ĪŻ

ĪĪĪĪ2.2Īó╔·§rßt╦Ä╝░┐ńŠ│ļŖ╔╠Ė▀╦┘░lš╣Ż¼▒ŻšŽ┴╦Ģrą¦╝■╝░ć°ļH┐ņ▀fĄ─į÷ķL

ĪĪĪĪ2.2.1Īó╔·§r▐r╠žĪóßt╦ÄĪóĖ▀ĖĮ╝ėųĄ╣żśIŲĘŻ¼īó░ķļS«aśI╔²╝ēŻ¼ų¦ō╬Ģrą¦┐ņ▀f▒Ż│ųį÷ķL

ĪĪĪĪ╩ął÷ė^³cę╗ų┬šJ×ķŻ¼Ģrą¦╝■╩ął÷╠ņ╗©░Õęč¼FŻ¼ļSų°ļŖūė║Ž═¼╝░ŠĆ╔Ž╗»▐k╣½Ą─▓╗öÓ░lš╣Ż¼Ģrą¦╝■é„Įy╔╠äš╝■ ╝ÜĘųŅIė“éõ╩▄ė░ĒæĪŻ┼c╩ął÷ė^³c▓╗═¼Ż¼╬ęéāšJ×ķÅ─Ģrą¦╝■ų„ę¬üĒį┤┐┤Ż¼│²╔╠äšą┼║»═ŌŻ¼╔·§r▐r╠žĪóßt╦ÄĪóĖ▀ĖĮ╝ėųĄ╣żśIŲĘŻ¼īó░ķļS«aśI╔²╝ēŻ¼ų¦ō╬Ģrą¦┐ņ▀f▒Ż│ųį÷ķLĪŻ

ĪĪĪĪ2.2.2Īó┐ńŠ│ļŖ╔╠╗¤ßŻ¼┤▀╗»║Ż═ŌīŻŠĆ─Ż╩ĮŻ¼×ķć°ļH┐ņ▀f╩ął÷ūó╚ļÅŖą─ä®

ĪĪĪĪ┐ńŠ│ļŖ╔╠▀^╚ź 5 ─Ļ╩ął÷Į╗ęūęÄ─Ż CAGR ╝s 16%Ż¼╩Ū▀M│÷┐┌┐éŅ~Å═║Žį÷╦┘ 8.9%Ą─Į³ 2 ▒ČŻ¼2021 ─Ļ┐ńŠ│ļŖ╔╠Į╗ęūęÄ─Ż═¼▒╚į÷ķL 15%ĪŻ┐ńŠ│ļŖ╔╠ØB═Ė┬╩(░³║¼┐ńŠ│ B2B+B2C)╠ß╔²ų┴ 2021 ─ĻĄ─ 37%Ż¼▀hĖ▀ė┌ć°ā╚ļŖ╔╠ØB═Ė┬╩ĪŻųąć°╔╠ŲĘ│÷║Ż┐é¾węÄ─Ż▀^╚ź╬Õ─Ļ▒Ż│ųĘĆČ©į÷ķLŻ¼ė╚Ųõ╩Ū 2021 ─ĻŅAėŗį÷╦┘▀_ 30%ĪŻ╩▄ę▀Ūķė░ĒæŻ¼2021 ─Ļć°ā╚ŲĘ┼Ų╔╠ęį╝░ųąć°ųŲįņ│÷║Ż─µä▌░lš╣Ż¼│÷┐┌┐éŅ~š╝▒╚ėą▌^┤¾╠ß╔²Ż¼▀^╚ź╬Õ─ĻųØuį÷ķLŻ¼2021 ─Ļ▀_ĄĮ 15.2%ĪŻ

ĪĪĪĪ╚²Īó╚½ŠW«a─▄╝░ĖéĀÄĖ±Šųų▒Įėė░ĒæśIäš┴┐Ż¼š■▓▀āHŲ┤▀╗»╗“čėŠÅū„ė├

ĪĪĪĪ3.1Īóš■▓▀ļmūīārĖ±æčėŠÅŻ¼Ą½šµš²Ą─ĮKĮYų„ę¬ę└┘ćė┌ąąśIūį┬╔║═Ė„Ąžš■▓▀

ĪĪĪĪīŹļH╔ŽÅ─Üv╩ĘārĖ±ūā╗»üĒ┐┤Ż¼Üv─ĻüĒ▓Į╚ļąąśIé„Įy═·╝Š║¾ārĖ±æ╗“ČÓ╗“╔┘Š∙ėąŠÅĮŌŻ¼»B╝ė 2021 ─Ļ 3 į┬Ų ┐ņ▀fąąśI▒O╣▄š■▓▀ų▓Į╝ė┤aŻ¼ęįĖ„ĘNĘĮ╩ĮĘĆČ©┐ņ▀fśI╩ął÷ų╚ą“ĪóųŲČ©║Ž└ĒČ©ārÖCųŲŻ¼╩╣Ą├┐ņ▀fąąśIārĖ±æėą╦∙┌ģŠÅĪŻ╬ęéāęį▒O╣▄Ė╔ŅA┴”Č╚ūŅ┤¾Ą─┴xק╩ął÷┐ņ▀fārĖ±×ķ└²Ż¼8 į┬Ę▌▓Į╚ļ┐ņ▀fąąśIé„Įy═·╝Š║¾Ż¼Üv─Ļ┴xק┐ņ▀f╩ą ł÷ārĖ±Š∙ėą╦∙Ž┬ĮĄŻ¼┤╦║¾ļp 11Īóļp 12 ęį╝░─Ļžø╣ØĄ╚ļŖ╔╠┤┘õN╗Ņäėėų╩╣┐ņ▀f╝■┴┐ėŁüĒĖ▀ĘÕŻ¼ļŖ╔╠ārĖ±ėą╦∙╠ß╔²ĪŻ

ĪĪĪĪ3.1.2ĪóÅ═▒Pųą╚š║ĮŠĆārĖ±æ░l¼FŻ¼ąąš■Ė╔ŅAāH─▄ŲĄĮ▌oų·ū„ė├

ĪĪĪĪÅ─┐ņ▀fąąśI═ŌŻ¼╬ęéāī”ś╦蹊┐▀^╚ź║ŻžSć°ļH╦∙į┌Ą─ųą╚š║ĮŠĆ╩ął÷Ż¼Įø▀^ī”╝»▀\ųą╚š║ĮŠĆķL▀_ 20 ─ĻĄ─Üv╩Ę▀\ār╔ŅČ╚Å═▒PŻ¼╬ęéā░l¼Fßśī”ųą╚š║ĮŠĆ“žō▀\ār”Ą─ārĖ±æ¼FŽ¾īęĮ¹▓╗ų╣Ż¼ŽÓĻP▓┐ķTį°ČÓ┤╬Ž┬░lŽÓĻPš■▓▀╬─╝■Ż¼Ųõ║¾▀\ār═∙═∙į┌ŠS│ųę╗Č╬Ģrķgš²│Ż╦«ŲĮ║¾į┘┤╬Ž┬Ą°Ż¼īŹļHū„ė├╩šą¦╔§╬óŻ¼ų„ę¬įŁę“į┌ė┌▀\ār▒Š┘|╩Ūė╔╣®ąĶ├¼Č▄╦∙øQČ©Ą─Ż¼ąąš■Ė╔ŅA¤oĘ©Ė─ūāąąśIĄ─╣®ąĶĖ±ŠųĪŻ

ĪĪĪĪārĖ±æĄ─ĮKĮYąĶꬹąśIĮøÜvā×ä┘┴ė╠ŁĄ─▀xō±Ż¼ūŅĮKą╬│╔ąąśI│÷ŪÕ┼cŠ∙║ŌĪŻ

ĪĪĪĪĖ∙ō■ųą╚š║ĮŠĆ▀\ār╣▄└ĒĄ─░lš╣┬ĘÅĮīóÜv╩Ę▀\ārū▀ä▌║åå╬Ęų×ķ╬ÕéĆļAČ╬Ż║(1)2001─Ļ-2006 ─ĻŻ║įōļAČ╬ų„ę¬ę└┐┐ąąśIūį┬╔ÖCųŲģfš{▀\ār╣▄└Ē;(2)2006─Ļ-2009─ĻŻ║įōļAČ╬Į╗═©▓┐ČÓ┤╬š¹ŅDųą╚š║ĮŠĆ╩ął÷ų╚ą“;(3)2009─Ļ-2014─ĻŻ║▀\āréõ░ĖųŲČ╚╚½ć°ĘČć·ā╚īŹ╩®;(4)2014─Ļ2017─ĻŻ║Į╗═©▓┐į┘┤╬╝ėÅŖ▒O╣▄╠Ä┴P┴”Č╚;(5)2018─Ļų┴Į±Ż║ųą╚š║ĮŠĆĖ±ŠųĘĆČ©Ż¼ārĖ±▓©äėĘ∙Č╚├„’@£pąĪĪŻ┐╔ęį┐┤ĄĮŻ¼▀^╚ź20─ĻęįüĒųą╚š║ĮŠĆĄ─ārĖ±æ╩╝ĮK│ų└mŻ¼š■Ė«į┌ŲõųąĄ─ū„ė├ę▓▌^×ķ├„’@ĪŻ

ĪĪĪĪĄ½ūŅ║¾ąąśIĄ─│÷ŪÕ▀Ć╩Ūę└┘ćė┌ąąśIĄ─ūį┬╔Ż¼ą╬│╔┴╦╩ął÷ūį░lĄ─Ę▌Ņ~ųŲŻ¼╝┤╦∙ėąąąśIĄ─ĖéĀÄš▀▓╗Ģ■ī”ė┌Ę▌Ņ~▀Mąą▀^Č╚Ą─ūĘŪ¾Ż¼▀@▓ó▓╗╚ĪøQė┌Į╗═©▀\▌ö▓┐Ą─╠Ä┴PŻ¼╗“š▀ųŲČ╚╔ŽĄ─Ė─ūāŻ¼š■Ė«Ą─▒O╣▄āH─▄ŲĄĮ▌oų·ū„ė├Ż¼▓ó▓╗─▄øQČ©š¹éĆąąśIķLŲ┌Š∙║Ōū▀ä▌ĪŻ

ĪĪĪĪī”ė┌─┐Ū░Ą─┐ņ▀fąąśIüĒšfŻ¼╬ęéā▓ó▓╗šJ×ķ╦³─▄ē“ą╬│╔▒╚▌^║├Ą─Š∙║ŌŠų├µĪŻ─┐Ū░┐ņ▀fąąśI╚į╠Äė┌┐ņ╦┘į÷ķLĄ─ļAČ╬Ż¼Ņ^▓┐Ų¾śIī”ė┌Ę▌Ņ~Ą─ūĘŪ¾▓ó▓╗Ģ■═Żų╣ĪŻļm╚╗į┌æ┬į╔Ž┐ņ▀fŲ¾śI┐╔─▄▓╗Ģ■▒Ē¼F│÷ī”╩ął÷Ę▌Ņ~Ą─ūĘŪ¾Ż¼Ą½┐╝æ]į┌Ė³ķLĄ─ų▄Ų┌ā╚Ż¼ė╚Ųõ╩Ū┐ņ▀fąąśI▀M╚ļĄŁ╝ŠĄ─Ģr║“Ż¼▀^╩ŻĄ─«a─▄╗“īó“ī╩╣┐ņ▀fŲ¾śIų«ķgį┘┤╬ķ_åóārĖ±æĪŻę“┤╦Ż¼╬ęéāę└╚╗ō·ą─ārĖ±æ╗“īóį┌ųąķLŲ┌ā╚│ų└mĪŻ

ĪĪĪĪ3.1.3ĪóĖ„Ąžš■Ė«ī”┐ņ▀fārĖ±Ą─ąąš■╣▄┐ž┼c«öĄžļŖ╔╠ĮøØ·░lš╣╩ļųž╩ļ▌pĄ─æBČ╚▓╗═¼

ĪĪĪĪė╔ė┌┐ņ▀fśI䚥─░lš╣┼cļŖ╔╠«aśIĄ─░lš╣├▄▓╗┐╔ĘųŻ¼ę“┤╦蹊┐┐ņ▀fārĖ±ūā╗»┌ģä▌Ż¼ļŖ╔╠«aśIĮøØ·▀@ę╗║╦ą─ąĶŪ¾Ą─č▌ūāų┴ĻPųžę¬ĪŻčąŠ┐─┐Ū░╚½ć°┐ņ▀fśIäš┴┐ TOP10 Ą─│Ū╩ąŻ¼╬ęéā░l¼FŲõ░lš╣┬ĘÅĮėąā╔Śl▓╗═¼▀ē▌ŗŻ║ęįÅVų▌Īó╔Ž║Ż×ķ┤·▒ĒĄ─«aśI║╦ą─│Ū╩ąŻ¼Š▀éõ═Ļš¹Č°žSĖ╗Ą─«aśIĮYśŗ║═╣®æ¬µ£┼õ╠ūŻ¼═¼ĢrļŖ╔╠ĮøØ·░lš╣▌^┐ņŻ¼ę“Č°╩Ū“«aśI└Łäė┐ņ▀f”Ą─▀ē▌ŗ;ęį┴xק║═ĮęĻ¢×ķ┤·▒ĒĄ─┘Qęū╝ė╣żą═│Ū╩ąŻ¼╔ŅĖ¹─│ę╗ŲĘŅÉ╔╠ŲĘŻ¼▓óĮĶų·«öĄžä┌äė┴”│╔▒ŠŻ¼║═Ąž└Ēā×ä▌ĦüĒĄ═╬’┴„│╔▒Šā×ä▌Ż¼Ė╗╝»┴╦▌^ČÓļŖ╔╠«aśIĦŻ¼«aśIęÄ─Ż╠ß╔²ėųą╬│╔┴╦┐ņ▀fęÄ─Żą¦æ¬Ż¼╩╣Ą├│╔▒Š▓╗öÓā×╗»Ż¼▀@śė╣®ąĶĄ─裣h═∙Å═Ż¼įņŠ═┴╦“┐ņ▀f┤┘▀M«aśI”Ą─░lš╣▀ē▌ŗŻ¼┐ņ▀fārĖ±“═▌Ąžą¦æ¬”─▄│╔×ķ╬³ę²ļŖ╔╠ «aśIŠ█╝»Ą─ėą┴”┼e┤ļĪŻļSų°ÅVų▌▀@śėĄ─║╦ą─│Ū╩ą«aśI╔²╝ē╝░ä┌äėę¬╦ž│╔▒Š▓╗öÓ╠ß╔²Ż¼║▄ČÓŽÓī”│╔▒Š├¶ĖąąįĄ─«aśIīóĢ■Ž“┴xקĪóĮęĻ¢▀@śėĄ─“┐╔╠µ┤·Ą─ļŖ╔╠«aśIĦ”│Ū╩ą▐DęŲĪŻ

ĪĪĪĪļm╚╗╬ęéā┐┤ĄĮÅ─ 2021 ─Ļķ_╩╝šŃĮŁ╩Ī╝░┴xק╩ąŽÓ└^│÷┼_┐ņ▀fārĖ±╣▄┐žš■▓▀Ż¼Ą½ųąČ╠Ų┌┐┤Ż¼ļŖ╔╠┘u╝ęėąäė┴”īżšę“Ž┬ę╗éĆ┐ņ▀fārĖ±═▌Ąž”Ż¼Å─ 2014 ─ĻęįüĒĄ─Üv╩ĘöĄō■┐┤Ż¼į┌╚²┤╬┴xק┐ņ▀fārĖ±╔ŽØqĄ─ĢrķgŻ¼Š∙│÷¼F┴╦“─µ ä▌ĮĄār”Ą─╠µ┤·│Ū╩ąŻ¼└²╚ńŻ║2015 ─Ļ Q2-Q3 Ą─┼_ų▌Īó╚¬ų▌║═│▒ų▌Ż¼2019 ─Ļ Q3-Q4 Ą─╔╠ŪĪó┼Rę╩║═£žų▌Ż¼ęį╝░ūŅĮ³ę╗┤╬ 2021 ─Ļ Q3-Q4 Ą─ĮęĻ¢Īó╔ŪŅ^║═ĮB┼d;╝┤╩╣Ę┼ĄĮųąķLŲ┌ŠSČ╚Ż¼ļŖ╔╠«aśI▀Ć┐╔ęįŽ“ųą╬„▓┐Ąžģ^▐DęŲŻ¼Å─ ╠įīÜ 2021 ─Ļ░l▓╝Ą─╚½ć°«aśIĦ░┘ÅŖ░±å╬╔ŽŻ¼ųą▓┐«aśIĦ▌^×ķ├▄╝»Īó╗∙ĄA▌^║├Ż¼│╩š¹¾w╠ß╔²┌ģä▌Ż¼ę“┤╦Š▐┤¾«aśIŠ█╝»ą¦æ¬╝░ĮøØ·░lš╣ē║┴”Ż¼╝ėų«ļŖ╔╠╝░┐ņ▀fąąśI┐ņ╦┘│÷ŪÕä▌▒žĢ■ī¦ų┬╩¦śIå¢Ņ}Ż¼ę“┤╦┼ąöÓ¼Fėą┤µį┌“┐ņ▀fārĖ±═▌Ąžą¦æ¬│Ū╩ą” Ą─š■▓▀ųŲČ©š▀Ż¼▒žČ©ÖÓ║Ō┤_šJ┐ņ▀fārĖ±Ą─ąąš■╣▄┐ž┼c«öĄžļŖ╔╠ĮøØ·░lš╣Ą─ĻPŽĄĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ė∙ō■ī”─┐Ū░“┐ņ▀fārĖ±═▌Ąžą¦æ¬│Ū╩ą”Ą─Üv╩ĘārĖ±ū▀ä▌ęį╝░śIäš┴┐╝░ārĖ±¼FĀŅŻ¼╬ęéāšJ×ķŻ║Č╠Ų┌─▄ē“╠¶æ╔§ų┴╠µ┤·┴xקļŖ╔╠┐ņ▀fČ©ārÖÓĄž╬╗Ą─ėą“ĮęĻ¢║═╔ŪŅ^”Ż¼ę“×ķ╦³éāį°į┌▀^╚ź 10 ─Ļ│÷¼F▀^Ą═ė┌┴xקĄ─┐ņ▀fārĖ±Ż¼═¼Ģr╚šŠ∙śIäš┴┐│¼▀^ 500 ╚fŲ▒Ż¼Ų╚Į³Ū¦╚f┤¾ĻP;ųąŲ┌ŠSČ╚Ż¼╚šŠ∙ 300-500 ╚fŲ▒ęÄ─ŻĪóå╬Ų▒ārĖ± 4.5-5 į¬ Ą─“┼_ų▌║═┼Rę╩”ėą═¹čĖ╦┘ß╚Ų;ķLŲ┌ęĢĮŪŻ¼╬ęéā┐┤║├Ąž╠Äųą▓┐Ąžģ^Ą─“╔╠Ū║═┘±ų▌”Ż¼─┐Ū░ 4.5 į¬ęįŽ┬Ą─ŲĮŠ∙å╬ārŪę 50%│¼įĮ╩ął÷Ą─┐ņ▀fśIäšį÷╦┘Ż¼Č╝╩Ūų¦ō╬╦³éā▓╗öÓ╬³ę²ļŖ╔╠«aśIŠ█╝»Ą─║╦ą─äė┴”ĪŻ

ĪĪĪĪ3.2Īó┐ņ▀f╣½╦Š│ų└möU│õ╚½ŠW«a─▄Ż¼▓ó═Ųäė«a─▄└¹ė├┬╩╠ß╔²

ĪĪĪĪ3.2.1Īóį┘╚┌┘YĮŪČ╚┐┤ārĖ±æŻ¼┐ņ▀f╣½╦Šę└╚╗į┌į÷╝ė┘Y▒Šķ_ų¦öU│õ«a─▄

ĪĪĪĪļŖ╔╠╝■┐ņ▀fŲõĖéĀÄ▒Š┘|╔Ž╩Ū│╔▒Šą¦┬╩Ą─ĖéĀÄŻ║═©▀_ŽĄ┐ņ▀fæ{ĮĶęÄ─Żą¦æ¬║═ūįäė╗»╔²╝ēŻ¼Į©┴óŲŅIŽ╚Ą─│╔▒Š ą¦┬╩ā×ä▌Ż¼╝ė╦┘ųąąĪ┐ņ▀fŲ¾śIĄ─│÷ŪÕĪŻ═©▀^Ęų╬÷═©▀_ŽĄĄ─┐ņ▀f│╔▒ŠŲĮ╠╣Ū·ŠĆ(╠▐│²öł┼╔│╔▒Š)Ż¼ą┬▀M╚ļ═µ╝ę╚¶▓╗Žļ│÷ŠųŻ¼ät▒žĒÜ▀~▀^ļŖ╔╠╝■╩ął÷«a╔·öD│÷ą¦æ¬Ą─╩ął÷ė»╠ØŲĮ║ŌŠĆ——╚šŠ∙ 2400 ╚fŲ▒(śO═├▓ó┘Å░┘╩└┐ņ▀f║¾Ż¼ ▀_ĄĮ 3000 ╚fŲ▒)Ż¼1 į¬/Ų▒Ą─│╔▒Š(ŲõųąŻ║å╬╬╗ĘųÆ■│╔▒Š 0.3 į¬/Ų▒Īóå╬╬╗Ė╔ŠĆ▀\▌ö│╔▒Š 0.5 į¬/Ų▒)ĪŻ

ĪĪĪĪį┌┐ņ▀fąąśIŪ¶═Į└¦Š│Ž┬Ż¼▀@╬┤▒ž╩Ūę╗éĆķLŠ├ų«ėŗĪŻąąśI╠Äį┌Ė▀į÷╦┘ĀŅæBŽ┬Ż¼ąąśIā╚═µ╝ę▓ó▓╗Ģ■▓╔╚Ī╩š┐sæ ┬įŻ¼╗∙▒ŠČ╝▓╔╚Ī┴╦ßśõhŽÓī”Ą─╝ż▀M▓▀┬įŻ¼ą┬▀M╚ļš▀śO═├┤“ŲŲįŁėą╚§ŲĮ║ŌŻ¼ąąśIĄ─╔·æBįŌė÷ųž┤¾╠¶æĪŻ┐ņ▀fąąśI Ą─═¼┘|╗»▌^×ķć└ųžŻ¼Ė„╝ęå╬Ų▒│╔▒Š(▓╗║¼┼╔┘M)▓Ņ«ÉāHį┌ 0.15-0.2 į¬ų«ķgŻ¼┐═æ¶ų¦ĖČęńārĄ─ęŌįĖ▓╗ÅŖŻ¼┐ņ▀fąąśIŽ▌╚ļŪ¶═Į└¦Š│ĪŻį┌Ū¶═Į└¦Š│Ž┬┐ņ▀fŲ¾śI╝Ŗ╝Ŗ▓╔╚Ī│╔▒ŠŅIŽ╚æ┬įŻ¼╝ė┤¾▄øė▓╝■┘Y▒Šķ_ų¦Ż¼└¹ė├ęÄ─ŻĮøØ·ā×╗»¼Fėą▀\▌öĪóųą▐DĪó┼╔╦═│╔▒Š;═¼Ģrōīš╝╩ął÷Ę▌Ņ~Ż¼Ė³ČÓĄž│ąĮėį÷┴┐śIäšĪŻį┌ārĖ±æ▒│Š░Ž┬Ż¼┐ņ▀fŲ¾śIę▓▓╗═Żē║ £p╝ė├╦╔╠┼╔┘MŻ¼Ž▌╚ļārĖ±æ─Ó╠ČĄ─┐é▓┐┐ņ▀fŲ¾śIį┌ča┘N╝ė├╦╔╠ĘĮ├µę▓Ė³╝ėūĮĮ¾ęŖųŌĪŻ

ĪĪĪĪ─┐Ū░▒ŖČÓ┐ņ▀fŲ¾śIį┌į┘╚┌┘Y╩ął÷╔Ž┤µį┌┤¾▒╚└²╚┌┘YŪķørŻ¼╬ęéā╚į╚╗ō·ą─┐ņ▀fŲ¾śI┤¾ęÄ─ŻĄ─į┌Į©╣ż│╠▐D╗»×ķ īŹļH«a─▄║¾Ż¼Ģ■į┌╬┤üĒ─│éĆĢrķg³c╝»ųą═ČĘ┼Ż¼ārĖ±æ╗“ļAČ╬ąįĘ┤Å═ĪŻÅ─┐ņ▀fŲ¾śIĄ─š²Ž“裣hÖCųŲüĒ┐┤Ż¼┐ņ▀fŲ¾śIĄ─╚┌┘YČ╝Ģ■ą╬│╔╬┤üĒĄ─«a─▄Ż¼╬┤üĒĄ─«a─▄Č╝Ģ■ą╬│╔ī”ė┌╩ął÷Ę▌Ņ~Ą─ūĘŪ¾Ż¼Č°ī”ė┌╩ął÷Ę▌Ņ~Ą─ūĘŪ¾Č╝ę¬═©▀^ŽÓ æ¬Ą─ārĖ±æüĒĖ─ūāŻ¼╚╗║¾į┘╗žĄĮ¼FĮ┴„║═╚┌┘YŻ¼į┘╗žĄĮė▓╝■║═▄ø╝■┘Y▒Šķ_ų¦Ą─į÷╝ėŻ¼įćłD═©▀^Ė³┤¾Ą─ęÄ─ŻĮøØ·ą╬│╔Ė³Ą═Ą─│╔▒ŠŻ¼ą╬│╔裣hĪŻ┐ņ▀fŲ¾śIĄ─│╔▒ŠŪ·ŠĆė·░lŲĮŠÅŻ¼ęÄ─ŻĮøØ·Ą─╝t└¹į┌¼Fėą«a─▄Ž┬ęčĮø░lō]ĄĮśOų┬Ż¼ą┬═Č╚ļĄ─«a─▄į┌ĮĄĄ═│╔▒ŠĄ─═¼Ģrę▓└ŁĄ═┴╦ąąśIš¹¾wĄ─╩š╚ļārĖ±ĪŻ┐ņ▀fŲ¾śIĄ─š²čŁŁhÖCųŲķ_╩╝│÷¼FĘ┤╩╔ĪŻ

ĪĪĪĪ(1)┐ņ▀f╣½╦Š╚┌┘YŪķørĪŻ═©▀_ŽĄ┐ņ▀fŲ¾śI╚┌┘Y╦┘Č╚├„’@╝ė┐ņŻ¼ūį 2020 ─ĻęįüĒĒŹ▀_└█ėŗ░ląąé∙╚»─╝╝»ęÄ─Żį┌ 55 ā|į¬Ż¼╔Ļ═©░ląą╣½╦Š é∙ 20 ā|į¬Ż¼ųą═©Ė█╣╔╔Ž╩ą╚┌┘Y 95 ā|į¬Ż¼łA═©ĘŪ╣½ķ_░ląą»B╝ėé∙╚»╚┌┘Y╝s 48 ā|į¬Ż¼░┘╩└░ląą┐╔▐Dé∙─╝┘Y╝s 10 ā|į¬ĪŻ2021 ─ĻĒśžSķ_╩╝┤¾ęÄ─Żį┘╚┌┘YŻ¼ĘŪ╣½ķ_░ląą»B╝ėé∙╚»╚┌┘Y╝s 245 ā|į¬;śO═├└█ėŗ╣╔ÖÓ╚┌┘Y╝s 45 ā|├└į¬ĪŻÅ─į┘╚┌┘YĮŪČ╚┐┤Ż¼┐ņ▀fŲ¾śIĄ─ārārĖ±╝żæš²║©ĪŻČ°┐ņ▀f╣½╦Šį┘╚┌┘YĄ─═ČŽ“ų„ę¬╩Ū▄øė▓╝■┘Y▒Šķ_ų¦ęį╝░╝ė├╦╔╠Ą─ča┘Nš■▓▀(▒▄├Ō╝ė├╦╔╠ŠWĮjĄ─▒└ØóŻ¼╚¶╝ė├╦╔╠ŠWĮj▒└ØóŻ¼Įo┐é▓┐┐ņ▀fŲ¾śIĄ─ø_ō¶īóĢ■ĘŪ│Ż┤¾)ĪŻų„ę¬┐ņ▀fŲ¾śI╝Ŗ╝Ŗķ_åóį┘╚┌┘Yų«┬ĘŻ¼ąąśIārĖ±æį┌╬┤üĒ 1-2 ─Ļā╚╚įīó╩Ūų„ą²┬╔ĪŻ

ĪĪĪĪ(2)┐ņ▀f╣½╦ŠØōį┌╚┌┘Y─▄┴”ĪŻØōį┌╚┌┘Y─▄┴”øQČ©┴╦┐ņ▀f╣½╦ŠšµīŹĄ─┘Y▒Šķ_ų¦─▄┴”Ż¼╝┤╩Ūʱėą─▄┴”│ų└m═Č╚ļ«a─▄Į©įOŻ¼Ä¦äėśIäš┴┐į÷ķLĪŻ¼FĮé∙äš┐éŅ~▒╚(─ĻĮøĀI╗Ņäė¼FĮ┴„┴┐ā¶÷é∙äš┐éŅ~)ūŅ─▄¾w¼F╣½╦ŠĄ─╚┌┘Y─▄┴”Ż¼š╣╩Š┴╦╣½╦ŠūŅ┤¾Ą─ĖČŽó─▄┴”Ż¼╩ŪūŅ─▄ųö╔„ĄžĘ┤ė│Ų¾śI┼eé∙─▄┴”Ą─žöäšųĖś╦ĪŻ▀^╚ź╬Õ─ĻŻ¼╬Õ╝ęų„ę¬┐ņ▀fŲ¾śIųąŻ¼įōųĖś╦łA═©║═ĒśžS▒Ż│ųĘĆČ©Ż¼é∙äšęÄ─Ż┼cśIäš▒Ē¼FŽÓŲź┼õŻ¼Ųõ╦¹╚²╝ę╣½╦ŠŠ∙│╩¼FŽ┬ĮĄ┌ģä▌Ż¼Ą½Į^ī”ųĄĘĮ├µųą═©║═łA═©▒Ż│ųā×ä▌;įōųĖś╦Ą─Ė▀Ą═┼┼ą“ę▓═¼Äū╝ę┐ņ▀f╣½╦ŠĄ─┼┼├¹╗∙▒Šę╗ų┬Ż¼šf├„┴╝║├Ą─śI┐ā▒Ē¼FĦüĒĄ─¼FĮ┴„ā¶┴„╚ļŻ¼╩╣Ą├Ų¾śI│ąō·é∙䚥──▄┴”Ė³ÅŖĪŻ

ĪĪĪĪėąą╬┘Y«ažōé∙┬╩(Ų¾śIžōé∙┐éŅ~÷ėąą╬┘Y«a┐éŅ~)ę▓╩ŪįuārŲ¾śIØōį┌╚┌┘Y─▄┴”Ą─ųžę¬ųĖś╦ĪŻ─┐Ū░ĒŹ▀_Īó╔Ļ═©║═ĒśžSĄ─ėąą╬┘Y«ažōé∙┬╩Š∙│¼▀^ 100%Ż¼ŪęĮ³ 5 ─Ļ│╩╔Ž╔²┌ģä▌Ż¼▒Ē├„Ųõ╚┌┘Y╦┘Č╚│¼▀^Ųõėąą╬┘Y«aą╬│╔╦┘Č╚;ųą═©┼cłA═©įōųĖś╦į┌ 60%ęįŽ┬Ūę▌^×ķĘĆČ©ĪŻÅ──┐Ū░į┌Į©╣ż│╠║═╣╠Č©┘Y«aęÄ─ŻüĒ┐┤Ż¼ĒśžSĪóųą═©ĪóĒŹ▀_š╝ō■ā×ä▌Ż¼¤ošō╩Ū╣╠Č©┘Y«aęÄ─Ż▀Ć╩Ūį┌Į©╣ż│╠Ą─ ęÄ─ŻČ╝ę¬ā×ė┌═¼ąąĪŻļSų°į┌Į©╣ż│╠ų▓Į▐D╗»×ķėąą¦«a─▄Ż¼ĒśžSĪóųą═©ĪóĒŹ▀_Ą─╩ął÷Ę▌Ņ~╚įėą▀Mę╗▓Į╠ß╔²┐šķgĪŻę“┤╦Ż¼╬ęéāĮY║ŽĖ„╝ę┐ņ▀f╣½╦ŠĮ³─Ļ╚┌┘YŪķør╝░į┌Į©╣ż│╠ŪķørŻ¼ŠC║Ž┼ąöÓŻ║ļSų°ĒśžS║═ĒŹ▀_Ą─┤¾ęÄ─Żį┌Į©╣ż│╠ų▓Į▐D╗»×ķėąą¦«a─▄Ż¼ęį╝░ųą═©║═łA═©×ķņ¢╣╠Ņ^▓┐Ąž╬╗ĮĶų·▌^ÅŖĄ─╚┌┘Y─▄┴”ūĘ╝ė«a─▄Ż¼ąąśIārĖ±æ╗“į┌ųąķLŲ┌ā╚│ų└mĪŻ

ĪĪĪĪ3.2.2Īó═©▀^╝╝ąg╝░Š½ęµ╗»╣▄└ĒŻ¼«a─▄└¹ė├┬╩╝░ėąą╬┘Y«a╩╣ė├ą¦┬╩▓╗öÓ╠ß╔²

ĪĪĪĪļSų°┐ņ▀fśIäšęÄ─ŻįĮüĒįĮ┤¾Ż¼ä┌äė│╔▒Š╚šęµ╠ß╔²Ż¼┐Ų╝╝▀\ė├─▄┴”ęč│╔×ķ═ŲäėąąśI╔²╝ēĄ─ÅŖ┤¾äė┴”Ż¼čą░l═Č╚ļ║═┼cų«Ųź┼õĄ─Š½ęµ╗»╣▄└Ē▓▀┬įŻ¼ę╗ĘĮ├µ─▄ē“ĮĄĄ═╚╦┴”▓┘ū„ē║┴”ęį╝░Õe┬®╝■ĦüĒ│╔▒Šē║┴”Ż¼ę╗ĘĮ├µę▓┐╔ęį┤¾┤¾ ╠ß╔²śIäš▀\▐DĄ─«a─▄└¹ė├ą¦┬╩╝░┘Y«a╩╣ė├ą¦┬╩Ż¼×ķ┐ņ▀fŲ¾śIų«ķgĄ─śIäšĖéĀÄĄ─╠ß╣®ųžę¬▒ŻšŽĪŻ╬ęéā└¹ė├«ö─Ļ 11 į┬«öį┬śIäš┴┐┼c╚½─Ļį┬ŲĮŠ∙śIäš┴┐Ą─▒╚ųĄŻ¼ū„×ķ║Ō┴┐Ė„╝ę┐ņ▀fŲ¾śI«a─▄└¹ė├┬╩Ą─ųĖś╦Ż¼Å─ų„ę¬┐ņ▀f╣½╦Š╔Ž╩ąęįüĒĖ„─ĻĘ▌Ą─öĄō■┐┤Ż¼įōųĖś╦▓╗öÓ╠ß╔²Ż¼▀_ĄĮ 75-85%Ą─╦«ŲĮĪŻĖ·█Öėąą╬┘Y«aą¦┬╩(├┐ę╗å╬╬╗┘Y«a─▄ē“ų¦ō╬Ą─śIäš┴┐)ųĖś╦öĄō■░l¼FŻ¼Ė„╝ę┐ņ▀f╣½╦Šļm╚╗ą¦┬╩╚įėą▓Ņ«ÉŻ¼Ą½š¹¾wČ╝į┌╠ß╔²ģ^ķgŻ¼ŲõųąĒśžSĪóųą═©╝░łA═©Į³Äū─ĻįōųĖś╦▌^×ķĘĆČ©Ż¼▒Ē├„«a─▄╗∙▒Š─▄ØMūŃśIäš░lš╣ąĶŪ¾Ż¼Ą½┐┤ĄĮĒŹ▀_║═╔Ļ═©ätąĶę¬└^└möU│õ«a─▄Ż¼ęį▒Ń╬┤üĒØMūŃ╚½ŠWśIäš┴┐Ą─▓╗öÓį÷ķLĪŻ

ĪĪĪĪ3.3Īó┐┌šųī¦ų┬┐ņ▀f╣½╦ŠĄ─ĖéĀÄ▓▀┬įė╔│╔▒ŠŽ“ą¦┬╩║═¾w“×▐DūāŻ¼ąąśIĖéĀÄĖ±Šų╬┤Č©

ĪĪĪĪ3.3.1Īó┐┌šųŽ┬╩ął÷ī”┐ņ▀f¾w“×║═ĘĆČ©ąįįVŪ¾│¼įĮārĖ±Ż¼Ė„╝ę╣½╦Š╠Į╦„▓Ņ«É╗»Ę■äš▓▀┬į

ĪĪĪĪ┐┌šųÅŖ╗»┴╦╬’┴„śIū„×ķć°├±ĮøØ·Ą─“äė├}”ŽĄĮyŻ¼ų¦ō╬ć°├±ĮøØ·░lš╣Ą─╗∙ĄAąįĪóæ┬įąįĪóŽ╚ī¦ąį«aśIĄž╬╗Ż¼ ć°ļHī”┐ņ▀f╬’┴„ąąśIĄ─Č©╬╗ęčė╔ÅŖš{“▀Mę╗▓ĮĮĄĄ═╬’┴„│╔▒Š”▐DŽ““╠ß╔²╣®æ¬µ£╬’┴„╦«ŲĮ”ĪŻ

ĪĪĪĪ3.3.2ĪóČ╠Ų┌┐ņ▀f╩ął÷ĖéĀÄĖ±Šųę└╚╗╚ĪøQė┌ārĖ±▓▀┬įŽ┬╩ął÷Ę▌Ņ~Ą─ūā╗»

ĪĪĪĪųą═©ĪóĒŹ▀_ĪółA═©Īó╔Ļ═©Ņ^▓┐╦─╝ę╣½╦ŠĮø▀^▀^═∙ā╔─ĻĖ▀╦┘į÷ķL║═╩ął÷ĀÄŖZŻ¼╝ėų«śO═├╩š┘Å╬▓▓┐░┘╩└┐ņ▀fą╬│╔ą┬Ą─╩ął÷ĖéĀÄĖ±ŠųŻ¼CR4 ęčė╔ 2019Q1 Ą─ 57.5%į÷ķLų┴ 2022Q1 Ą─ 65.9%Ż¼2019Q2-2022Q2 ─ĻŲĮŠ∙╩ąš╝┬╩į÷ķL Ęųäe×ķ 3.09%Īó-0.65%Īó2.47%║═-0.05%;CR8 ę▓Å─ 2019Q2 Ą─ 81.7%═¼▓Įį÷ķLų┴ 2022Q2 Ą─ 84.8%ĪŻĄ½╩ął÷Ą═ ą¦╣®Įoš¹║Ž╗“│÷ŪÕŻ¼┘Yį┤ųžą┬┼õų├Ą─Ū░╠߯¼╚į╚╗╚ĪøQė┌“śIäš┴┐”Ą─ĀÄŖZŻ¼Č°Č╠Ų┌ā╚“ĮĄār”ŽÓ▒╚“╠ß╔²Ę■äšŲĘ┘|”╩ŪĖ³×ķėąą¦Ą─ĘĮ╩ĮĪŻ

ĪĪĪĪ3.3.3ĪóÅ═▒P├└ć°┐ņ▀f╩ął÷ārĖ±æÜv╩ĘŻ¼ārĖ±ė|Ąū▓ó▓╗ęŌ╬ČārĖ±æĮY╩°Ż¼▀^│╠ķLŲ┌čė└m

ĪĪĪĪųąć°Ą─┐ņ▀fąąśIārĖ±æĄ─Ģrķg▌^Č╠Ż¼×ķ┴╦Å─ķLų▄Ų┌Ą─ęĢĮŪ╚ź┼ąöÓ┐ņ▀fąąśI╬┤üĒĄ─░lš╣Ż¼╬ęéāÅ═▒P┴╦═¼śėĮøØ·░lš╣ŁhŠ│╝░ąąśI░lš╣ļAČ╬Ą─╔Ž╩└╝o 80-90 ─Ļ┤·Ą─├└ć°┐ņ▀f╩ął÷ĪŻ20 ╩└╝o 90 ─Ļ┤·─®Ų┌Ż¼├└ć°ĮøØ·║═┐ņ▀fąąśIį÷╦┘į┘┤╬ōQō§Ą─▀^Č╔ĢrŲ┌Ż¼┐ņ▀f²łŅ^śIäšį÷╦┘├µ┼RķLŲ┌ 10%ęįŽ┬Ūę▓©äėŽ┬ąąĄ─ģ^ķg(┼cųąć°─┐Ū░ĮøØ·║═ąąśI ŁhŠ│ŽÓŽ±);Ą½┐ņ▀fąąśI└¹ØÖ┬╩ķ_╩╝ĘĆČ©Ż¼ś╦ųŠų°├└ć°┐ņ▀f╩ął÷ārĖ±æĄ─ļAČ╬ąįĮY╩°Ż¼┤╦║¾²łŅ^Ų¾śI│ų└mäōįņ │¼Ņ~╩šęµĪŻ

ĪĪĪĪęį FedEx ░lš╣Üv│╠×ķ└²Ż¼Ųõį┌ 1991 ─ĻļSų°ĮøØ·ŁhŠ│š¹¾wōQō§ąąśIŽ┬ąąŻ¼ĖéĀÄÅ─į÷┴┐╩ął÷▐DŽ“┤µ┴┐╩ął÷Ż¼╩š╚ļį÷╦┘Š═Ą°ŲŲ 9.5%▓ó▀M╚ļķL▀_ 10 ─Ļū¾ėęĄ─“5-10%Ą═į÷╦┘+15 ├└į¬Ą═å╬Ų▒ārĖ±”Ą─ĢrŲ┌Ż¼«ö├└ć° GDP į÷╦┘į┘┤╬Ž┬ąąŻ¼ī¦ų┬├└ć°┐ņ▀f╩ął÷╬ÕÅŖųąĄ─ AirborneĪóEmeryĪóPurolator ╚²╝ęĻæ└m═Ų│÷Ż¼2000 ─Ļķ_╩╝ FedEx Ą─å╬Ų▒ārĖ±▓┼ųØu 20 ├└į¬Ą─└¹ØÖĘĆČ©Ų┌ĪŻę“┤╦ī”ś╦├└ć°┐ņ▀f╩ął÷Ż¼╬ęéāšJ×ķārĖ±æĮY╩°║╦ą─ė^£yųĖś╦Ż║┐ņ▀f²łŅ^╣½╦Š▀B└m╬Õ─Ļį÷╦┘Ą═ė┌ 10%Ż¼Ņ^▓┐āH╩Ż 2-3 ╝ę╣½╦Šą╬│╔╣čŅ^ē┼öÓĪŻ

ĪĪĪĪ╦─Īó▀\ĀI│╔▒Š╚įėąā×╗»┐šķgŻ¼└¹ØÖĖ─╔Ų×ķ║¾└m┘Y▒Š═Č╚ļĄņČ©╗∙ĄA

ĪĪĪĪīó┐ņ▀fąąśIĖ„Łh╣Øų„¾wĄ─╩š╚ļĪó│╔▒Š╝░└¹ØÖ▓╝ÜŻ¼╬ęéā░l¼Fį┌▀\ĀIīė├µ┐╔ęįā×╗»Ą─│╔▒ŠĒŚ¤oĘŪ“öł╩š” “Ęųō▄”“▀\▌ö”“┼╔╦═”╦─éĆ│╔▒ŠŻ¼Č°╝ė├╦ųŲ┐ņ▀fŲ¾śI┼cų▒ĀI─Ż╩Į╣½╦ŠĄ─ģ^äeāHį┌ė┌Ż¼╝ė├╦ųŲĄ─═©▀_ŽĄ┐ņ▀f┐é ▓┐─▄ē“ų▒Įėā×╗»Ą─×ķ“Ęųō▄”“▀\▌ö│╔▒Š”Ż¼ķgĮėė░Ēæ“┼╔┘M│╔▒Š”Ż¼Č°ų▒ĀI┐ņ▀f╣½╦Š▀Ć─▄ē“š{╣Ø“öł╝■│╔▒Š”ĪŻ

ĪĪĪĪ4.1Īó╚╝ė═│╔▒Š║═ŠWĮj─Ż╩Į╩Ūė░ĒæĘųÆ■╝░▀\▌ö│╔▒ŠĄ─║╦ą─ę¬╦ž

ĪĪĪĪė╔ė┌╚╝ė═┘Mį┌▀\▌ö│╔▒Šųąš╝ō■30-40%Ą─▒╚└²Ż¼ę“┤╦ė═ārĄ─▓©äėĢ■ų▒Įėė░Ēæ▀\▌ö│╔▒ŠĪŻĮø▀^╬ęéā£y╦ŃŻ¼ė═ār├┐╔ŽØq10%Ż¼ī”å╬Ų▒▀\▌ö│╔▒Šė░Ēæį┌ 8-9 └ÕĪŻ2022 ─Ļų┴Į±ė═ār│÷¼F┴╦▀B└m╔ŽØq(Ų¹ė═║═▓±ė═├┐╔²Š∙╔ŽØq1.5į¬ū¾ėę)Ą─╚╝ė═│╔▒ŠŻ¼┤¾╝s╔ŽØq┴╦ 20%Ż¼╦∙ęįī¦ų┬┐ņ▀f╣½╦ŠąĶę¬│ąō·0.02į¬/╝■Ą─│╔▒Š╔ŽØqŻ¼Ą½īŹļH╔Ž┤¾▓┐Ęų┐ņ▀f╣½╦Šū÷ĄĮ┴╦║═╚ź─Ļ═¼Ų┌═¼▒╚ąĪĘ∙╔Ž╔²Ż¼ų„ę¬╩Ūė╔ė┌╠ß╔²å╬▄ćčb▌d┬╩Ž¹╗»┴╦ė═ārĄ─į÷ķLĄ─Šē╣╩ĪŻ▄ćą═╔²╝ē║═¼Fł÷čb▌dĄ─╣▄└ĒöĄūų╗»Ż¼ät╩Ūå╬▄ćčb▌dŲ▒öĄ╠ß╔²Ą─įŁę“ĪŻė╔ė┌į÷╝ėĘ└ę▀│╔▒Š╝░╚╦╣ż│╔▒Šė░ĒæŻ¼═¼▒╚┬į╔ŽØq;Ų¹ė═┼c▓±ė═ārĖ±į┌8į┬Ę▌į┌7į┬╗žš{Ą─╗∙ĄA╔ŽėųąĪĘ∙╠ß╔²Ż¼┐ņ▀f╣½╦Š│╔▒Šē║┴”╚į╬┤═Ļ╚½ŠÅĮŌĪŻ

ĪĪĪĪ4.2ĪóĮKČ╦╝żäŅÖCųŲ║═öł┼╔─Ż╩ĮūāĖ’╩Ūė░Ēæöł┼╔│╔▒ŠĄ─║╦ą─ę¬╦ž

ĪĪĪĪČ╠Ų┌ūŅėąą¦Ąžā×╗»öł┼╔│╔▒ŠĄ─ĘĮ╩ĮŠ═╩ŪĮKČ╦╝żäŅÖCųŲŻ¼ļm╚╗ī”ŠW³cĄ─“┘YĮų¦│ų”▒Ē├„╩Ūį÷╝ė┴╦┼╔┘M│╔▒ŠŻ¼ Ą½ģsūī┐ņ▀f╣½╦Šį┌š²Ž“裣hÖCųŲŽ┬ėąą¦ŲĮ║Ō┴╦┼cĮKČ╦ŠW³cų«ķgĄ─└¹ęµĻPŽĄĪŻ┐ņ▀f╣½╦Š─▄ē“═©▀^╝żäŅÖCųŲ╝ėÅŖī”╝ė├╦╔╠╝░ŠW³cĄ─╣▄└Ē╣▄┐žŻ¼╠ß╔²ĮKČ╦Ą─ĘeśOąį┼cĘĆČ©ąįŻ¼▒ŻšŽĘ■äš╦«ŲĮĄ─│ų└m╠ß╔²ęį╝░═©▀^╩ął÷Ę▌Ņ~ų▓ĮöU┤¾ūŅĮKöé▒Īå╬Ų▒│╔▒ŠĪŻ└²╚ńŻ║┐ņ▀f╣½╦ŠÅ─š■▓▀Īó▀\ĀIĪó┘YĮĪó┼Óė¢Ą╚ČÓĘĮ├µ┤ļ╩®└¹║├─®Č╦ŠW³c░lš╣Ż¼░³└©×ķ£p▌pĮKČ╦ŠW³cĮøĀIē║┴”Ż¼Ä═ų·šŠ³c▒P╗Ņ┘YĮŻ¼×ķŲõ╠ß╣®ų▄Ų┌ĘĄ└¹ū„×ķĘ÷│ų┘YĮęį╝░┘J┐Ņų¦│ų;═©▀^į÷╝ėŅAĘ└ÖCųŲŻ¼£p╔┘“ęį┴P┤·╣▄”Ż¼Ä═ų·╠ß╔²ŠW³cĘ■äš─▄┴”;╝ė┤¾┼Óė¢┘Yį┤Ż¼×ķĮKČ╦ŠW³cį÷ÅŖŠC║ŽīŹ┴”ĪŻ

ĪĪĪĪķLŲ┌ęĢĮŪ┐┤Ż¼┐ņ▀f²łŅ^╣½╦Š═ŲäėĄ─öł┼╔ĮKČ╦─Ż╩ĮūāĖ’Ģ■ĮYśŗąįĖ─╔Ų▀\ĀI│╔▒ŠŻ¼═╗ŲŲ─┐Ū░Ą─“│╔▒ŠŽ┬ĮĄŲ┐Ņi”Ż¼Å─Č°└^└m═©▀^│╔▒ŠŅIŽ╚æ┬įŻ¼ī”╬▓▓┐┐ņ▀f╣½╦ŠīŹ¼F│÷ŪÕŻ¼═Ųäė╣čŅ^ē┼öÓĖ±ŠųĄ─ą╬│╔ĪŻęįųą═©║═łA═©×ķ┤· ▒ĒĄ─“ŠW³cęÄ─Ż╗»”Ą─╝ė├╦ųŲ╣½╦ŠŻ¼▒žĒÜ═©▀^ł÷ĄžĪóįOéõĪóė├╣żĪó╣▄└Ē╝░┘YĮĄ─ęÄ─Ż╗»Ż¼īŹ¼Fį┌╩ął÷ųąĄ─│ų└mŅIŽ╚Ż¼ę“┤╦Ę÷│ų╝░┘x─▄ę╗╝ē╝ė├╦╔╠Ż¼ūī╦³éāĮĄ▒Šį÷ØÖ▓┼─▄īŹ¼Fš¹ÅłŠWĮjĄ─ārųĄĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...