Íðç°VC/PEððÿIQ1▓ó┘Åæê¾ú║─▄È┤¯IË‗Î▀©▀

íííí01

íííí╩ðê÷┐éør

íííí▓ó┘Å¢╗ÊÎÊÄ─ú═¼▒╚¤┬╗¼

íííí╩ðê÷Å═╠K╚ÈðÞòrÚg▀^Â╔

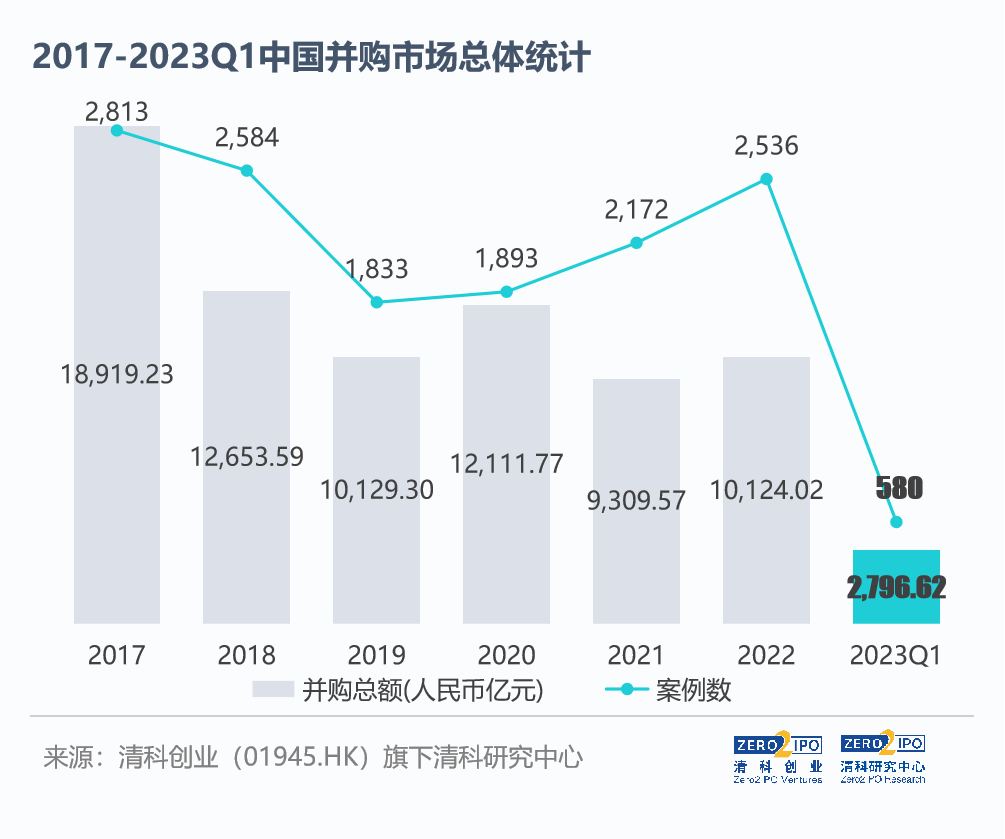

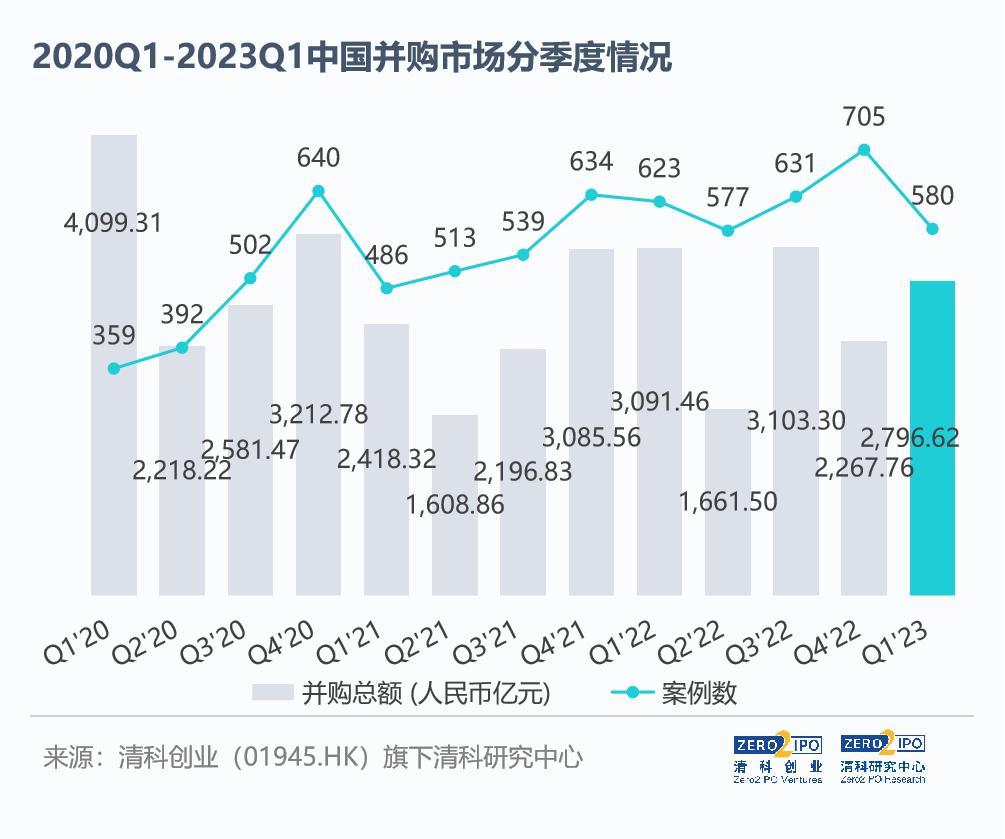

íííí2023─Û*╝¥Â╚ú¼Íðç°▓ó┘Å╩ðê÷Íð¢╗ÊÎöÁ┴┐║═ÊÄ─ú¤Ó▒╚╚Ñ─Û═¼ã┌¥¨ËðÊ╗¿│╠Â╚¤┬╗¼ú¼═¼▒╚ÀÍäe¤┬¢Á6.9%║═9.5%íú╝¥Â╚¡h▒╚öÁô■ätËð╔²Ëð¢Áú║¤Ó▒╚2022─ÛÁ┌╦─╝¥Â╚ú¼▓ó┘Å¢╗ÊÎöÁ┴┐¤┬¢Á17.7%ú¼¢╗ÊÎÊÄ─ú╔¤╔²23.3%íú

íííí*╝¥Â╚öÁô■¦^×Úã¢Á¡Ê╗À¢├µ┼c¢╗ÊÎ║═ð┼¤óÁ─£■║¾ðÈËðÛPíú▒M╣▄Ê▀ÃÚ╣▄┐ÏÊÐ╚í¤¹ú¼Á½╩▄Á¢│╔¢╗Í▄ã┌¤ÌÍãú¼È┌╣▄┐Ïã┌ÚgÀeë║Á─▓ó┘Å¢╗ÊÎðÞþßîÀ┼╚ÈðÞÊ╗¿Á─▀^Â╔òrÚgú¼»B╝Ë┐ý╦┘▀^ÀÕíó┤║╣Ø╝┘╚ı║═ð┼¤ó┼¹┬ÂÁ╚Ê‗╦Ïú¼▓ó┘Å╩ðê÷Å═╠KÙyÊÈÈ┌Â╠òrÚgâ╚¾w¼FÈ┌│╔¢╗öÁô■╔¤íú

íííí┤╦═Ôú¼È┌▀^═¨╚²─ÛÍðú¼Úgð¬ðÈÁ─¢╗═¿║═╚╦┴¸╣▄┐ÏîªË┌¢øØ·╗¯äËËð¦^┤¾¤ÌÍãú¼▓ó┘Å╩ðê÷╗¯▄SÂ╚Ê╗Í▒╠ÄË┌Á═╬╗ú¼Â°Ê╗╝¥Â╚ËÍ│÷¼F╩└¢þ¢øØ·╦Ñ═╦¯Aã┌È÷╝Ëú¼ç°â╚¢øØ·¤┬ððë║┴ªÈ÷┤¾Á╚ÃÚørú¼¢øØ·┤¾¡h¥│Á─┤_¿ðÈ▓╗ÎÒ┐╔─▄Ë░Ýæã¾ÿIð┼ð─ú¼▀M°ë║Íã▓ó┘Å╩ðê÷Å═╠K䦯^íú

íííí02

íííí¥│â╚═ÔÀÍ▓╝

ííííç°ã¾ı¹║¤¢╗ÊÎͺô╬¥│â╚▓ó┘ÅÊÄ─ú

íííí┐þ¥│▓ó┘Ť┬¢Á├¸´@

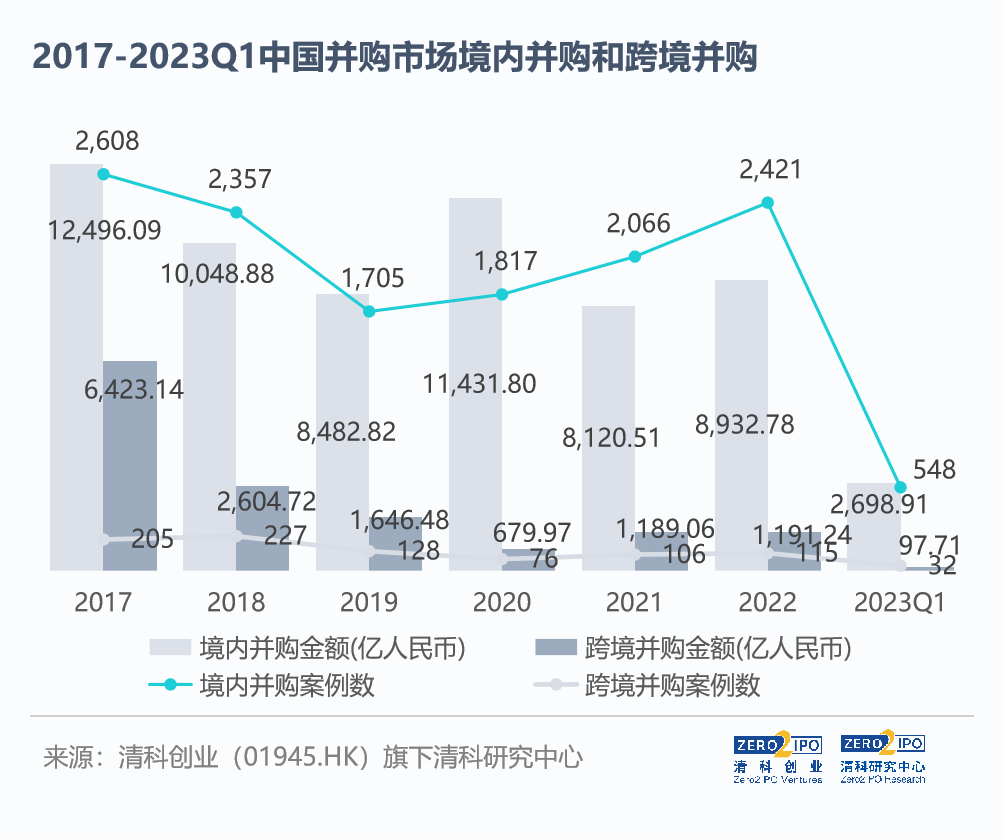

ííííÅ─¥│â╚═ÔÀÍ▓╝üÝ┐┤ú¼2022─Û┐þ¥│▓ó┘ÅöÁ┴┐║═ÊÄ─ú═¼▒╚Îâ╗»¦^ðíú¼âHËððíÀ¨È÷╝Ëú¼▓ó┘Å╩ðê÷öUÅê͸ʬüÝÎÈ¥│â╚▓ó┘Åíú©¨ô■ÃÕ┐ãÐð¥┐Íðð─öÁô■ú¼2023─Û*╝¥Â╚╣▓░l╔·548ã¥│â╚▓ó┘Å¢╗ÊÎú¼═¼▒╚¢ÁÁ═7.6%;┼¹┬¢╗Ê΢¯~2,698.91â|Ȭú¼═¼▒╚╔¤╔²9.0%íúç°ã¾È┌┐v¤‗║═ÖM¤‗Á─ÿIäıı¹║¤┼cç°┘Y¤ÓÛPÁ─┘YÈ┤ı{ı¹ÿï│╔¥│â╚▓ó┘Å¢╗ÊÎ͸┴ªú¼╚þÚL¢¡Ùè┴ª╩ı┘ÅÈã┤¿╦«Ùèú¼îÄÁ┬òr┤·┼c┬ÕÛûç°║ÛÁ─ôQ╣╔ú¼╚AØÖãí¥ã╩ı┘Å¢╔│¥ãÿIú¼ÅVû|¢¿╣ñı¹¾w╔¤╩ðÁ╚ÊÄ─ú│¼░┘â|Á─¢╗ÊÎú¼¥¨Ë╔ç°┘Y͸îº╗‗àó┼cíú

íííí¤Ó▒╚ç°┘Y═ãäËÁ─¥│â╚¢╗ÊÎú¼┐þ¥│¢╗ÊÎät╚▒Àª┤¾¯~▓ó┘Å░©└²Íºô╬ú¼ı¹¾w¢╗ÊÎöÁ┴┐Ê▓¦^Á═ú¼¢╗ÊÎÊÄ─ú¤Ó▒╚2022─Û═¼ã┌Ëð¦^┤¾╩ı┐síú2023─Û*╝¥Â╚ú¼╣▓░l╔·┐þ¥│▓ó┘Å░©└²32ãú¼öÁ┴┐═¼▒╚╔¤╔²6.7%;┼¹┬¢╗ÊÎÊÄ─ú97.71â|Ȭú¼═¼▒╚¤┬¢Á84.1%íúãõÍðú¼Íðã¾¥│═Ô▓ó┘ÅÁ─öÁ┴┐║═¢╗ÊÎÊÄ─úı╝▒╚¥¨×Ú80%ξËÊú¼ÿ╦Á─╝»ÍðÈ┌╔·╬´╝╝ðg/ßt»ƒ¢í┐Áíó─▄È┤╝░ÁV«aÁ╚ððÿIú¼¦^┤¾░©└²░³└¿║ú─¤¤─z╩ı┘ÅHalcyon Agriú¼Íðç°╔·╬´Íã╦Ä╩ı┘ÅF-starÁ╚íú═Ô┘Y│â╚ã¾ÿI▓ó┘ÅÁ─ððÿIÀÍ▓╝ät¦^×ÚÀÍ╔óú¼â╔╣P¦^┤¾Á─¢╗ÊÎÀÍäe░l╔·È┌À┐ÁÏ«a║═╩│ãÀ&´ï┴¤¯IË‗íú

íííí¢³─Ûú¼ç°ÙHı■Í╬┼c¢øØ·¡h¥│Á─▓╗┤_¿ðÈ║═Å═ÙsðÈ╝ËäííúÜW├└¢øØ·¾wÈ┌©▀═¿├øë║┴ª¤┬ãı▒Úîì╩®¥o┐sÏøÄ┼ı■▓▀ú¼¥│═Ô┘I╝ÊÁ─┴¸äËðÈá¯ør▓╗╝Ðú¼2023─ÛÊ▓ÊÐ░l╔·ÂÓã║┌╠ý¨Z╩┬╝■ú¼îªË┌═Ô┘Y¥│â╚▓ó┘Å«a╔·¤¹ÿOË░Ýæíú▓┐ÀÍç°╝ÊîªË┌═Â┘YîÅ▓ÚÍØu╩ı¥oú¼┐╔─▄¤ÌÍã┐þ¥│▓ó┘Å╬┤üÝ╗Ï╔²íú

íííí03

ííííððÿIÀÍ▓╝

ííííÌDð═╔²╝ë×Ú╩ðê÷͸¯}

íííí─▄È┤╝░ÁV«a¯IË‗¼F┤¾ÊÄ─úı¹║¤

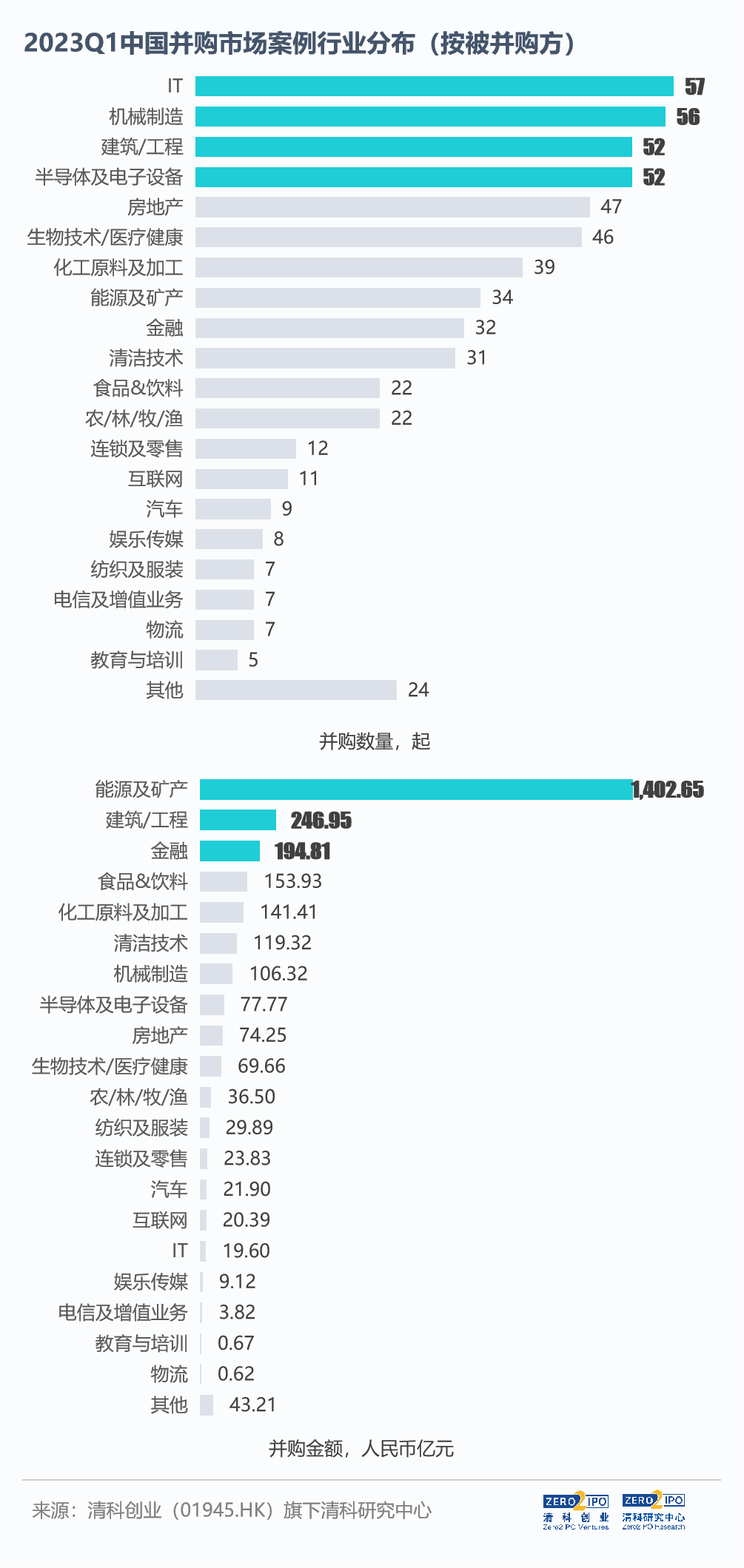

íííí2023─Û*╝¥Â╚Íðç°▓ó┘Å╩ðê÷Íðð┬┼dððÿI║═鸢yððÿI¥¨¦^×Ú╗¯▄Sú¼┼cË▓┐ã╝╝¤ÓÛPÁ─ITíóÖCðÁÍãÈýíó░Ùw╝░ÙèÎËÈOéõíó╔·╬´╝╝ðg/ßt»ƒ¢í┐ÁÁ╚ððÿIú¼ÊÈ╝░¢³─ÛËð¦^┤¾ððÿIı{ı¹Á─¢¿Í■/╣ñ│╠íóÀ┐ÁÏ«aððÿI¥¨╩Ã▓ó┘Åÿ╦Á─¦^×Ú╝»ÍðÁ─¯IË‗íú

íííí┼cË▓┐ã╝╝¤ÓÛPÁ─ððÿIÍðú¼ITððÿI(57ãú¼1.8%;19.60â|Ȭú¼6.9%)╩▄Á¢¦^ÂÓÛPÎó▓ó▓╗ÊÔ═Ôú¼AIíóÈãËï╦Òíó╬´┬ô¥WÁ╚ð┬Ê╗┤·ð┼¤ó╝╝ðgÚLã┌▒╗ıJ×Ú╩ÃÁ┌╦─┤╬╣ñÿI©´├³Á─ÛPµI╝╝ðgú¼2023─ÛÊÈChatGPT×Ú┤·▒ÝÁ─AIGC(AI Generated Contentú¼╚╦╣ñÍÃ─▄╔·│╔â╚╚¦)È┌Â╠ã┌â╚│╔×Ú╩ðê÷¢╣³cú¼ÄºäˤÓÛPÁ─ð┼¤ó╝╝ðg║═░ÙwÁ╚«aÿIð╬│╔═Â┘Yƒß³cíúÅ─*╝¥Â╚öÁô■┐┤ú¼ITððÿIÍð¢╗ÊÎ═Û│╔öÁ┴┐¦^ÂÓÁ½å╬╣P¢╗Ê΢¯~¦^ðíú¼*ÊÄ─ú¢╗ÊÎ╬┤│¼▀^4â|Ȭú¼▓ó┘ÅðÞþüÝÎÈ┐þððÿIÌDð═ðÞþíó鸢yððÿIð┼¤ó╗»╔²╝ëðÞþ║═ððÿIâ╚ÿIäıöUÅêðÞþú¼└²╚þ┤╦Ã░͸áIÀ┐ÁÏ«aÁ─╠ý¢‗╦╔¢¡▀MÊ╗▓¢È÷│ÍÎ┐└╩┐ã╝╝ÊÈîì¼F͸áIÿIäıÌDð═íúÖCðÁÍãÈý(56ãú¼14.3%;106.32â|Ȭú¼-45.5%)ððÿIÊ▓│÷¼F¦^ÂÓ▓ó┘Å¢╗ÊÎú¼ÃʤÓ▒╚2022─Û*╝¥Â╚Ëð¦^┤¾À¨Â╚È÷ÚLú¼¢╗ÊÎÁ─͸ʬð╬æB╩Ã¥▀Ëð«aÿIÛP┬ôÁ─ã¾ÿIÚgÁ─▓ó┘Åú¼¢╗ÊÎ─┐Á─░³└¿ÖM¤‗ı¹║¤íó┐v¤‗ı¹║¤ú¼└²╚þ╬¸âx╣╔À¦▓ó┘ÅÍÏæc¢¿ÈO╣ñÿIú¼ƒoÕaı±╚A╩ı┘Åı±╚AÚ_¤ÚÁ╚íú░Ùw╝░ÙèÎËÈOéõ(52ãú¼-1.9%;77.77â|Ȭú¼-41.0%)ððÿIÍðÂÓöÁ¢╗ÊÎ×ÚððÿIâ╚╗‗¤ÓÛPððÿIÚgÁ─┘YÈ┤ı¹║¤ú¼╚þû|╔¢¥½├▄╩ı┘Å¥ºÂ╦´@╩¥¥½├▄ÙèÎËú¼ð┬üåÍã│╠╩ı┘Å╔╝╔╝ð┬▓─┴¤(ßÚͦ)Á╚░©└²ú¼Á½å╬╣P░©└²¢¯~¤Ó▒╚Ë┌2022─Û═¼ã┌Ëð╦¨¤┬¢Áú¼ððÿI▓ó┘Åı¹¾wÊÄ─ú¤┬╗¼¦^┤¾íú╔·╬´╝╝ðg/ßt»ƒ¢í┐ÁððÿI(46ã,-36.1%;69.66â|Ȭú¼-57.7%)È┌▒¥╝¥Â╚░©└²öÁ┴┐║═ÊÄ─ú¥¨┤¾À¨¤┬¢Áú¼Á½╚È╩æ^×ÚƒßÚTÁ─▓ó┘ÅððÿIíúððÿIâ╚▒╗▓ó┘Åÿ╦Á─͸ʬ╝»ÍðÈ┌ßt╦įIË‗ú¼╚þÍðç°╔·╬´Íã╦Ä╩ı┘Å┐╣¾w╦Ä╬´╣½╦¥F-starú¼╠ý┐ÁÍã╦Ä╩ı┘ŽFË├╦Ä╣½╦¥╣┌¢þ╔·╬´Á╚íú

íííí鸢yððÿIÀ¢├µú¼¢¿Í■/╣ñ│╠(52ãú¼30.0%;246.95â|Ȭú¼-7.0%)║═À┐ÁÏ«a(47ãú¼2.2%;74.25â|Ȭú¼-72.5%)ððÿIÍð═Û│╔Á─▓ó┘Å¢╗Ê΢¯~Ê▓¦^©▀íúÙSÍ°Íðç°│Ã╩ð╗»▀M│╠¢Ë¢³╬▓┬òú¼╗¨¢¿íóÎíı¼Á╚ðÞþ£p╚§ú¼┼cÍ«¤ÓÛPÁ─¢¿Í■/╣ñ│╠║═À┐ÁÏ«aÿIÍØu▀M╚ÙÿIäıı¹└Ýíó▓╝¥Íı{ı¹║═┘YÈ┤ı¹║¤ÙAÂ╬íúâ╔éÇððÿIÈ┌*╝¥Â╚Á─▓ó┘Å░©└²Íð¥¨░³└¿┤¾┴┐ÁÏÀ¢ç°┘Yâ╚▓┐┘YÈ┤ı¹║¤ú¼╚þÅVû|¢¿╣ñ╝»êFı¹¾w╔¤╩ðú¼¶ö╔╠╝»êFíóÈã─¤│Ã═ÂäâÙxÁÏ«aÿIäıÁ╚íú

ííííÅ─¢╗ÊÎÊÄ─ú┐┤ú¼*╝¥Â╚─▄È┤╝░ÁV«a(34ãú¼-22.7%;1,402.65â|Ȭú¼440.4%)ððÿI¢╗ÊΦ^×Ú═╗│÷ú¼ððÿIâ╚┤¾¯~▓ó┘Ŧ^ÂÓú¼ãõÍð░³└¿ç°Ëðã¾ÿIÊÈÿIäıı¹║¤×Ú─┐Á─Á─┤¾ÊÄ─ú▓ó┘Åú¼╚þÚL¢¡Ùè┴ª╩ı┘ÅÈã┤¿╦«Ùèú¼¥©▀h├║Ùè╩ı┘Å©G¢Í├║Ùèú¼╚Aòx¢╣├║Îó╚Ù╔¢╬¸¢╣├║Á╚;ð┬─▄È┤¥Ì¯^Á─┐v¤‗ı¹║¤ú¼╚þîÄÁ┬òr┤·ð┬─▄È┤┼c┬ÕÛûç°║Ûç·└@┬ÕÛûÒfÿIÁ─ôQ╣╔¢╗ÊÎíú

íííí04

íííí¢╗ÊÎÀ¢╩¢

íííí╔¤╩ð╣½╦¥¥Ë͸îº╬╗Í├

íííí┤¾¯~▓ó┘ÅâA¤‗ÀüF¢¢╗ÊÎ

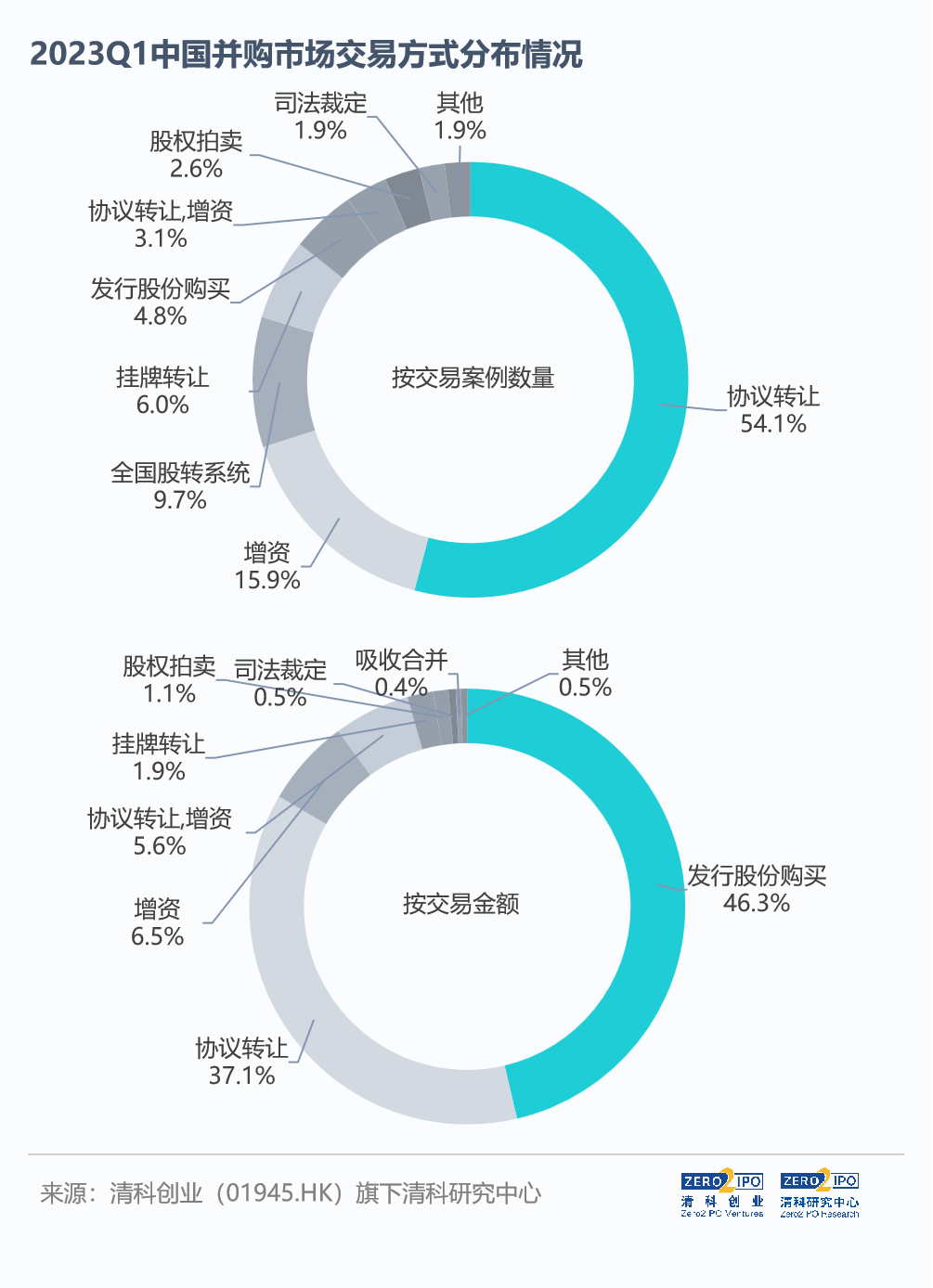

íííí2023─Û*╝¥Â╚ú¼▓╔Ë├àfÎhÌDÎîíóÈ÷┘Yíó╣╔ÌD¤Á¢y║═Æý┼ãÌDÎîÁ╚À¢╩¢═Û│╔Á─▓ó┘Å¢╗ÊÎı╝╚½▓┐░©└²Á─¢³90%ú¼Á½È┌¢╗ÊÎÊÄ─ú╔¤ı╝▒╚¦^ðíú¼▓╗Á¢50%íú¤Ó▒╚Í«¤┬ú¼ÊÈ░lðð╣╔À¦┘Å┘IÀ¢╩¢═Û│╔Á─¢╗ÊÎöÁ┴┐ı╝▒╚âH×Ú4.8%ú¼Á½Ïò½I┴╦╩ðê÷Íð¢³░ÙÁ─¢╗ÊÎÊÄ─úú¼▒Ý├¸È┌Ë╔╔¤╩ð╣½╦¥ÿï│╔͸ʬ░lãÀ¢Á─Íðç°▓ó┘Å╩ðê÷ú¼▓ó┘ÅÀ¢È┌┤¾¯~▓ó┘ÅÍð©³âA¤‗ÊÈÀüF¢À¢╩¢═Û│╔¢╗ÊÎíú

íííí05

ííííVC/PE¤ÓÛP

ííííÖCÿï͸îº▓ó┘Ŧ^╔┘

íííí▓ó┘Å═╦│÷È÷ÚLðÞ╩ðê÷ͺô╬

íííí2023─Û*╝¥Â╚ú¼VC/PEÖCÿïàó┼cÁ─▓ó┘Å¢╗ÊÎöÁ┴┐║═ı¹¾wÊÄ─ú¥¨¦^ðíú¼ÊÐ═Û│╔Á─░©└²ÊÈVC/PEÖCÿï═¿▀^▓ó┘Åîì¼F═╦│÷×Ú͸íúÈ┌═Â┘YÂ╦ú¼Ë╔ÖCÿï░lã╗‗͸îºÁ─▓ó┘Å░©└²¦^╔┘ú¼╠Ïäe╩Ã╚▒╔┘░┘â|ȬÊÈ╔¤┤¾¯~¢╗ÊÎú¼▀@ÀN¼F¤¾┐╔ÊÈÊò×Ú╩Ãç°â╚╣╔ÖÓ═Â┘Y╩ðê÷░lı╣¼Fá¯Á─═ÂË░ú¼╝┤┤¾ÂÓöÁÖCÿï╩▄¤ÌË┌┘Y¢¾w┴┐íó═Â┘Y▀\áI║══Â║¾─▄┴ªÙyÊÈÚ_ı╣┐Ï╣╔¯É╗‗▓ó┘Å═Â┘Yú¼╔┘öÁ─▄ë‗Ú_ı╣▓ó┘Å═Â┘YÁ─ÖCÿïätÙyÊÈÈ┌¦^Â╠Í▄ã┌â╚═ã▀MÂÓéÇ┤¾ð═Ýù─┐íúÈ┌═╦│÷Â╦ú¼╩▄Á¢¢øØ·¡h¥│║═▓ó┘Å╩ðê÷ı¹¾w▒ݼFË░Ýæú¼VC/PEÖCÿïÊÈ▓ó┘ÅÀ¢╩¢îì¼F═╦│÷Á─░©└²öÁ┴┐║══╦│÷ÊÄ─ú¤Ó▒╚2022─Û═¼ã┌Ê▓Ëð╦¨¤┬¢Áú¼▓ó┘Å═╦│÷ÊÄ─ú╗Ï╔²╚ÈðÞ▓ó┘Å╩ðê÷ı¹¾wÅ═╠K╗ÏÅùíú

ííííÅ─▓ó┘Å╩ðê÷ı¹¾wÃÚørüÝ┐┤ú¼*╝¥Â╚▓ó┘Å╩ðê÷Á─͸ʬ═ãäË┴ª┴┐╩Ãç°┘Y║═╔¤╩ð²ê¯^ã¾ÿIú¼ÃÊ┤¾¯~¢╗ÊÎ͸ʬ░l╔·È┌鸢yððÿIú¼═Â┘YÖCÿï║═Íððíã¾ÿI╗¯▄SÂ╚¦^Á═ú¼ð┬┼dððÿIâ╚▓ó┘ÅöÁ┴┐¦^╔┘ú¼▓ó┘Å╩ðê÷Á─═Û╚½Å═╠K╚ÈËð┤²òr╚ıíú°ÙSÍ°ç°â╚¢øØ·▀M╚ÙÅ═╠K═¿Á└ú¼Àeë║Á─▓ó┘ÅðÞþÍØußîÀ┼ú¼2023─Û▓ó┘Å╩ðê÷îóÍØuÎ▀Åèíú

ííííððÿI┘YËìíóã¾ÿIäËæBíóÿI¢þË^³cíóÀÕò■╗¯äË┐╔░l╦═Ó]╝■Í┴news#citmt.cnú¿░Ð#ôQ│╔@ú®íú

║úê¾╔·│╔Íð...