十大趨勢,盤點2022年中國股權投資市場這一年

近日,清科創業旗下(01945.HK)清科研究中心正式發布了《2022年中國股權投資市場研究報告(完整版)》,通過近百頁PPT,從募資、投資、退出、上市、并購、引導金發展等多方面對中國股權投資市場進行總結與展望。整體而言,2022年中國股權投資市場在內外承壓中延續了優化發展態勢。而隨著股權投資市場的不斷調整,市場環境的優化、投資機構的進化、投資策略的細化等也逐漸成為未來市場發展的新趨勢。今天,清科研究中心帶您一同回顧2022年中國股權投資行業,深度解析2022年度股權投資市場十大趨勢。

趨勢一

LP市場結構發生內生性變化

務實導向下出資策略演變發展

近年來,股權投資市場人民幣基金的主要出資方仍以國資背景LP為主,但LP市場的結構發生了內生性變化。一方面,在政策利好、LP業務發展需要等影響下,市場化母基金、險資、金融機構等機構LP出資占比逐步提升;另一方面,隨著經濟高質量發展, LP訴求也在控制風險和獲取收益之外逐漸發生變化。清科研究中心發現,不同LP出資策略均趨于務實,并受不同背景及特點影響具化出不同的發展方向。

求穩求增

LP特點:資金充沛,業務多元,或計劃未來重點發展股權投資業務,需要逐步建立市場認知及品牌。

LP代表:險資、銀行理財資金等金融機構;捐贈基金、社保基金等。

LP策略:設定信用門檻,優選在長期業績、公司治理、組織架構、投后賦能、ESG實踐等方面綜合發展的機構。

投“專”投“精”

LP特點:具備成熟市場認知或對產業前景有獨到見解,通過主動配置來獲取投資收益或協同效益。

LP代表:市場化母基金、直投機構背景母基金、產業資本等。

LP策略:關注垂直領域機構、以及有特色、有特點的機構,同時尋求跟投機會。

引“智”引“資”

LP特點:肩負推動特定區域、產業轉型發展使命,具有強烈的招商需求。

LP代表:政府引導基金,部分政府機構/政府出資平臺等。

LP策略:關注機構資源整合能力,青睞有資金背景、項目儲備、引資能力的機構

趨勢二

政府引導基金統籌設立模式更加靈活

基金定位與投向日漸明晰

近年來,在新冠肺炎疫情沖擊、國內經濟下行等多重考驗下,我國經濟結構已發生深刻變化,傳統產業升級的同時,戰略性新興產業的培育力度不斷加大。在此背景下,我國政府引導基金的設立模式、基金定位、投向規劃與擬實現目標均不斷發生轉變,同時各級政府逐步開展存量基金優化,統籌規劃新基金等工作,增進引導金對本地經濟的高效支持作用。

以政府引導基金為引擎

各地通過基金群合力推動產業發展

為發展壯大當地戰略產業集群,積極培育發展未來產業,湖北、安徽、江西、深圳等地紛紛通過政府引導基金組建產業投資基金群,推動政府、社會資本和金融資本共同參與的產業投資平臺形成。

政府引導基金存量持續整合

同時新組建增量基金支持當地發展

在政府引導基金高質量發展新階段,各級政府審慎規劃新設基金,加強頂層制度設計,積極探索存量基金整合,以提升財政資金使用效能。根據公開信息和調研數據統計,自2018年以來,全國已有超20個區域陸續進行政府引導基金整合的嘗試與探索,其中2022年整合的政府引導基金接近一半,存量基金的整合速度不斷加快。

與此同時,各區域結合當地的資源稟賦和目標定位,通過新設增量基金持續引導資本支持當地發展,如2022年3月,廈門在市科技成果轉化與產業化基金、市科技創業種子暨天使投資基金整合基礎上升級設立廈門市科技創新創業引導基金。

經過統籌管理,新設政府引導基金定位

逐漸明晰,聚焦先進制造、醫療等科技領域

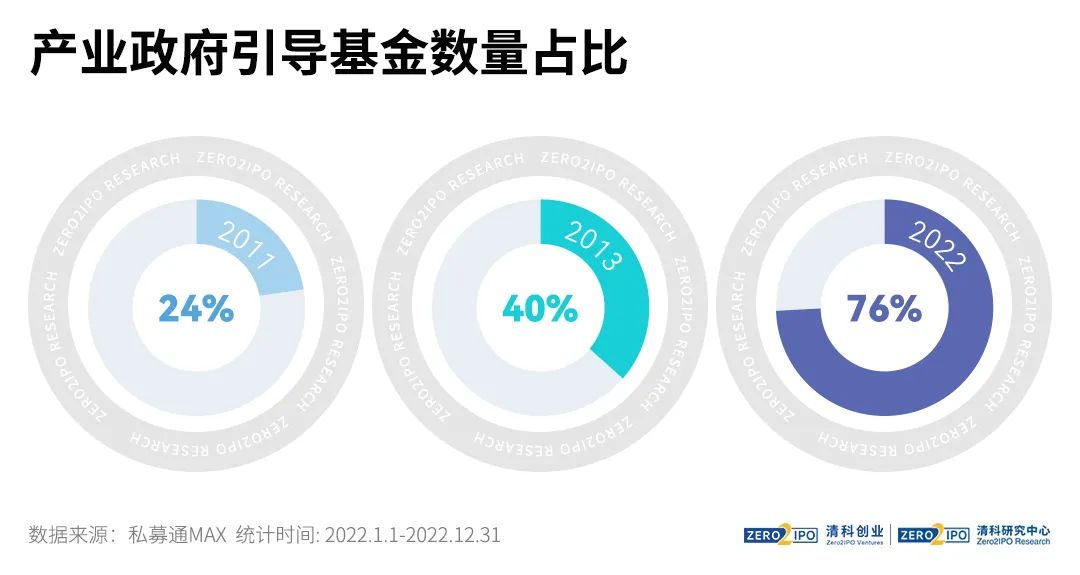

經過快速發展,政府引導基金的運作機制日漸成熟,同時在國內經濟結構調整和產業轉型升級政策推動下,各地增加產業政府引導基金的支持力度,以吸引社會資本投入,促進新興產業發展,帶動產業類引導基金數量占比已從2011年的24%上升至2022年的76%。

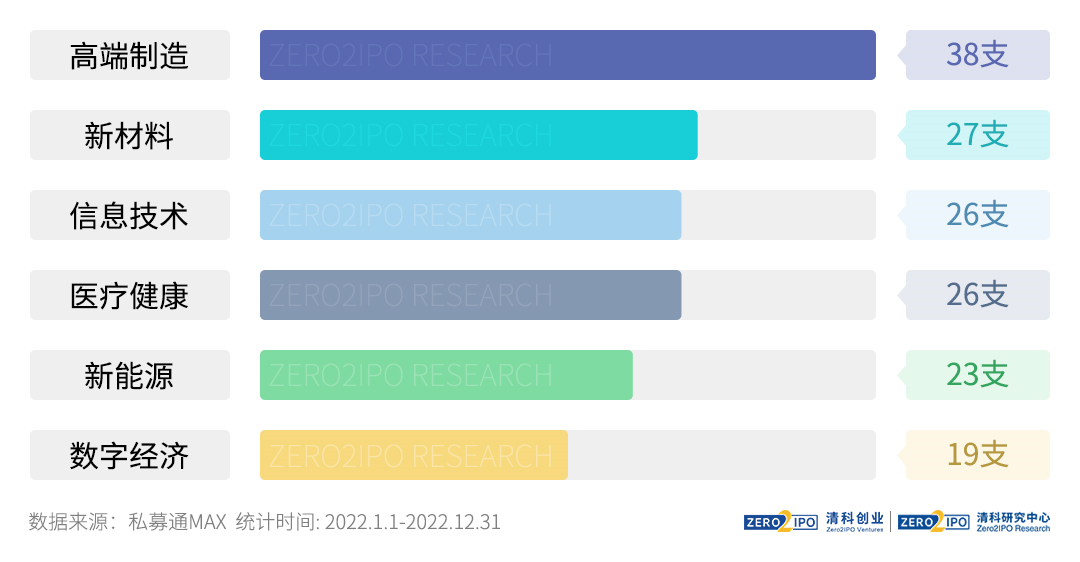

從產業方向看,2022年新設政府引導基金主要聚焦高端制造、新材料、信息技術、生物醫藥等戰略新興領域。

趨勢三

VC/PE投資向縱深發展

疫后投資節奏或將加快

2022年,受到國際形勢、疫情等因素影響,機構投資節奏放緩,市場對部分行業投資信心下降,疊加經濟運行進入換道調整期,股權投資市場整體低迷。

市場調整過程中,投資機構等市場參與者向縱深發展,尋求持續發展之道。自2020年以來,清科研究中心在對中國股權投資市場的跟蹤與分析中,關注到投資機構、出資人和企業等市場主體正發生共同進化。

進入2023年,一方面隨著省際、國際交通逐漸暢通,投資活動將快速恢復,機構對消費、文娛、旅游等行業投資信心也將恢復,市場投資節奏有望加快。另一方面股權投資市場縱深發展或將持續,機構可能仍需不斷提升自身專業能力。

市場關注行業逐漸細分

投資機構在深耕原有賽道基礎上,結合投研一體加強產業鏈上下游的深度挖掘,賽道選擇進一步向縱向延伸、細化;在追逐縱向延伸的同時通過投研篩選,從橫向優化迭代賽道選擇,提高優質項目命中率,如國產替代、信創、氫能、汽車芯片等細分賽道日漸成為機構關注新焦點。

在基金設立角度,基于國資、產業出資人等LP對所投資產業的要求趨于明確,基金設立時針對領域更加聚焦。

項目搜尋區域繼續下沉

省域分布:機構投資項目集中度有所下降:北上深三地獲投項目占比由2020年的50.8%降至43.0%,金額占比由55.6%降至42.1%。四川、安徽、湖南等中西部省份占比增加明顯。

區劃層級:更多頭部機構在項目搜尋上也逐漸向縣域聚集,轉眼間,縣城IPO項目已批量誕生;同時受政府引導金設立向區縣一級下沉的吸引,部分機構的項目搜尋范圍逐步下沉。

機構投資階段移向更早期

整體趨勢:近年,在部分機構策略調整帶動下,PE和VC機構投資階段整體有所前移,PE機構中A輪及之前輪次占比由2020年的35.6%上升至40.9%,VC機構則由46.8%上升至56.8%。

機構案例:高瓴已于2020年成立高瓴創投,紅杉和源碼等也設立了種子基金。

隨著一二級市場價差逐漸縮小,機構向更早期移動以尋求更高收益率的趨勢可能持續存在。

機構投資方式更加多元

在增資和股權轉讓等投資方式之外,股權投資機構逐漸開始嘗試發起設立項目和參與S交易獲取項目份額等交易方式。

多元化的投資方式反映部分機構經過多年發展,已具備較強的資本運作能力,能夠參與較為復雜的股權交易,市場整體正在走向成熟。

趨勢四

科創投資已成市場主旋律

投資布局漸向精細化延伸

為深入實施創新驅動發展戰略,充分發揮直接融資優勢,國家層面多次釋放積極信號,鼓勵股權投資助力科創企業發展壯大,各地圍繞稅收優惠、利益讓渡、人才聚集等方面陸續出臺相關激勵政策,具體支持措施更加明確。在此背景下,VC/PE機構紛紛入局,加大對科創企業的投資力度,重塑投資格局。

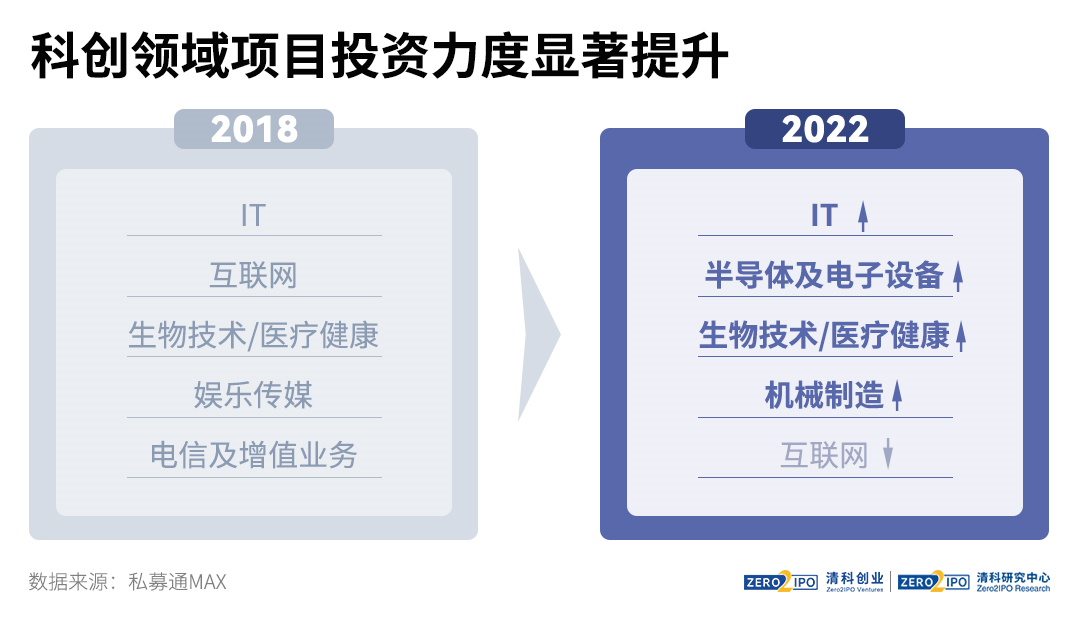

科創領域項目投資力度顯著提升

募資:2022年,科創領域投資基金支持方向由面到線,從輻射泛科技與產業升級,逐漸發展至專注數字經濟、智能制造、綠色科技、生命科技等特定領域,深入培育企業壯大。

投資:科創行業逐步成為市場投資重心,2022年信息技術、半導體、生物醫療、智能制造相關領域案例數占比已超7成,速騰聚創、先導薄膜、融通高科等細分行業優質企業獲得VC/PE機構大力支持。

科創投資漸入精耕細作模式

投資產業鏈趨于延伸與完善:全產業鏈國產替代趨勢下創業機會涌現。為實現規模化發展,部分企業通過加大研發投入,延伸產業鏈條。

激烈競爭下部分賽道過熱。為避免重復投資、促進企業協同,機構基于行業理解與項目布局,積極圍繞全產業鏈尋求投資機會。

科創投資提升投資機構門檻要求:一方面,隨著投資布局的深入挖掘,科創技術研判難度加深,對機構的行業認知提出更高要求。另一方面,科創企業在科技成果轉化、規模化生產、商業化應用等環節均需要產業資源嫁接,對機構投后賦能能力提出挑戰。

多方協同推進科技創新:國有資本助力攻堅“卡脖子”的薄弱領域;科研院所單獨或聯合社會資本孵化培育企業,促進重大科技成果產業化;政策支持境外發起的私募基金試點通過QFLP投資境內科創企業股權。

趨勢五

新能源轉型持續推進

市場格局變化加速熱點轉移與布局細化

“雙碳”目標是我國確定的長期戰略目標,目前我國已形成“1+N”的“雙碳” 政策體系,對推進“雙碳”目標實現建立長期制度保障。國際上目前已形成蓬勃的全球綠色投資市場,國際能源署預測到2030年全球每年將有2萬億美元投向綠色產業,“雙碳”相關投資具有長期確定性。

2022年,中國新能源市場格局繼續演進。年內電力市場化改革提速,有望改善儲能、虛擬電廠等項目終端運營收入預期;新能源應用端競爭進一步加劇,投資機構開始深耕細分領域尋找高成長性或高確定性投資機會;國內新能源頭部企業積極開拓海外市場,對投資人訴求也有所轉變。

電力市場改革提速

改善儲能項目收入預期

2021年開始,電力市場化改革逐漸提速,在2017年試點基礎上,廣東、山西、山東、四川、甘肅開始現貨市場不間斷運行試點;2022年11月,國家能源局發布《電力現貨市場基本規則(征求意見稿)》,標志電力現貨市場建設開啟在即。

電力市場化程度提升,有助于理順電力成本傳導機制,拉開峰谷電價差距,打開儲能項目通過參與價差套利和輔助服務盈利空間。

原有熱點競爭加劇

機構細化投資布局

2022年,新能源賽道原有投資熱點如新能源車、光伏、風電等市場競爭加劇;新投資熱點如儲能、氫能仍存在較大的技術不確定性。

面對新能源賽道轉換,機構普遍選擇加大對垂直領域研究力度,細化投資方向。具體選擇上,部分機構選擇向價值鏈上關鍵環節移動,尋找掌握核心材料或技術的標的,追求高成長性;也有部分機構尋找多技術路線的交匯點。

新能源相關企業加速出海

對機構訴求轉變

2022年,新能源企業海外布局加速。寧德時代、中創新航等動力電池企業陸續建成海外工廠,華寶新能、正浩等便攜式儲能企業在歐洲也有不俗表現。由于中國在鋰電產業鏈的技術與成本優勢,海外市場或將為相關企業帶來新的發展機會。

然而隨著海外業務增加,相關企業對機構訴求也有所變化。企業更青睞能夠在分銷渠道、品牌建設和產業資源方面提供增值服務的機構。

趨勢六

機構分化格局出現新動向

資源稟賦支持股權投資市場“百家爭鳴”

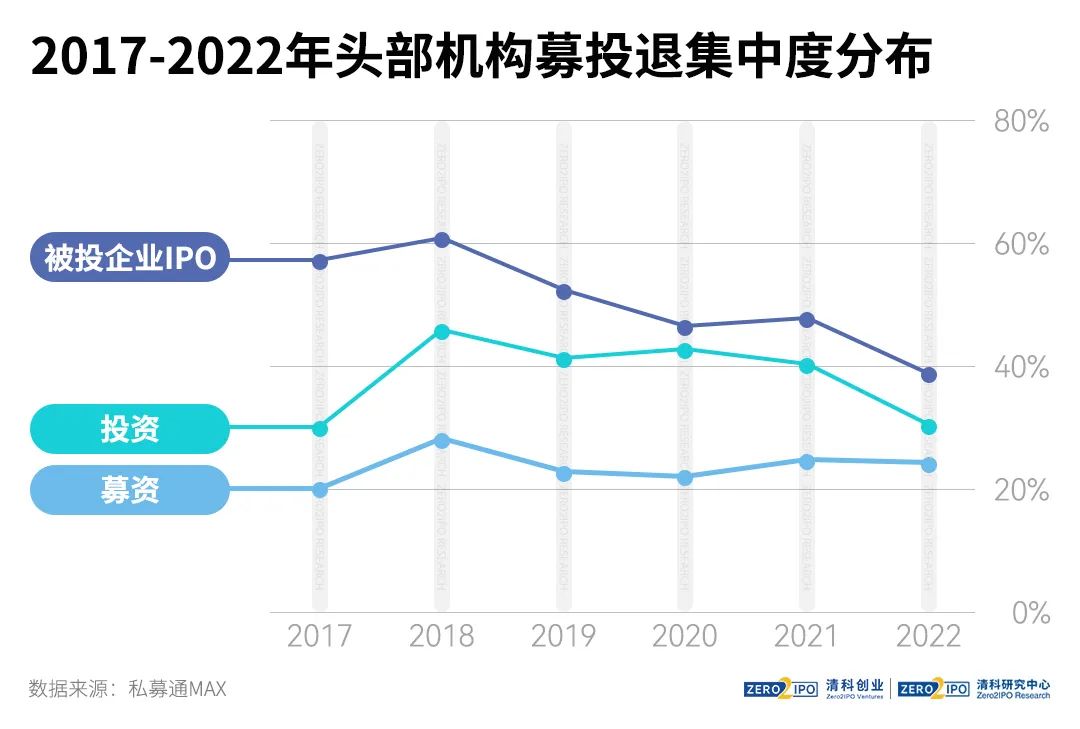

目前,我國股權投資市場競爭日益劇烈,機構兩極分化成為長期趨勢。然而,清科研究中心發現,機構分化的競爭格局朝著新的方向變化。在資金、項目、技術、 信息等特定資源稟賦的支持下,部分投資機構獲得了更多的投資機會,其募資規模上漲、投資活躍度上升、退出案例數增多,逐漸在股權投資市場嶄露頭角,甚 至躋身頭部機構。而此類機構的增加,也逐步推動股權投資市場的“百家爭鳴” 。

清科研究中心選取歷年獲得清科股權投資機構年度榜單中早期投資Top30、VCTop50、PETop50的130家機構作為頭部機構樣本,與全市場數據進行對比分析。從數據來看,2022年頭部機構募、投、退集中度均有所下滑,股權投資市場頭尾分化的競爭格局有所變化,同時頭部機構內部結構也逐漸調整。一方面,頭部機構不斷涌現新鮮血液:據統計,2022年清科股權投資機構年度榜單較2021年相比重合率為80%,即2022年的頭部機構中有近20%的新入圍機構;另一方面,頭部機構內部存在一定位次轉變。究其原因,在資源稟賦的支持下,越來越多的機構參與股權投資,推動市場的更替和變化。

投資經驗及資源累積

傳統頭部機構開展多元業務

傳統頭部機構具有管理規模、投資專業水平等優勢,并通過多年展業累積了足夠的投資經驗及資金、項目、創業者資源,能夠有效支持其擴展業務邊界。部分頭部機構已將投資布局延伸至其他投資階段并分化出了子品牌,其也逐漸成為細分市場的有力競爭者。

特定資源稟賦支持下

機構活躍度提升逐漸躋身頭部

近年來,市場整體擴容的背景下,具有產業背景、資金資源、政府背書等特定資源優勢的投資機構愈發活躍,并逐漸躋身頭部機構。而部分FA憑借其所掌握的優質項目與*信息,也逐步入場參與股權投資。

外部環境變化疊加自身選擇

部分機構淡出我國股權投資市場

受國際形勢、政策環境及國內疫情管控影響,近年來美元基金在華投資、退出受到一定影響,部分外資機構逐漸將投資重心分散至其他新興市場,在我國的投資活躍度有所下降;此外,隨著我國股權投資行業監管不斷完善,市場出清加速,監管透明度提升,具有失信、違法違規等紀錄的投資機構也將逐漸淡出舞臺。

趨勢七

市場環境與格局持續演進

機構強化修煉自身以提升核心競爭力

市場競爭從增量發展轉向存量優化階段。近年,股權投資市場逐漸進入存量時代,募資困難、項目爭搶等現象凸顯,同時LP投資目標逐漸多元化,項目企業對投資機構訴求也有所轉變,加之一二級市場估值接近,機構競爭環境發生較大變化,質量競爭加劇。

市場競爭從增量發展轉向存量優化階段

LP投資目標多元化:政府引導金、產業資本等LP在追求盈利之外,逐漸產生產業集群搭建、產業資源導入和可持續發展等目標,更加看重基金管理人通過資本運作帶動當地產業,招商引資的能力。

優質項目核心需求轉變:優質項目企業對單純資金投入需求降低,更加看重投資機構能夠帶來的產業資源和成長資源,對投資機構提供投后管理、產業生態等復合服務的需求增強

市場退出環境變化:隨著IPO注冊制逐漸擴大,一二級市場價差快速收窄,市場套利空間縮小,通過投后增值服務或控股型并購與企業共同創造價值的業務模式的優勢凸顯。

應對市場環境變化,機構轉而修煉自身。部分機構開始在項目發掘、投資決策、團隊人才等運營管理中投入更多資源,增強研究能力,以研究驅動系統性項目挖掘;實行精細化管理,根據機構業務特點梳理團隊結構和業務單元,更好匹配人力資源;增強賦能能力,加強中后臺建設。

應對市場環境變化,機構轉而修煉自身

增強運營能力,豐富人才類型:根據清科研究中心關于機構運營管理調整的調研,投后服務是樣本機構關注重點,且多數機構計劃從組織和人才兩方面強化投后能力。

打造機制模式,探索數字賦能:部分頭部投資機構已在多年經營經驗和市場變化基礎上對項目挖掘、投后管理和運營管理進行調整。

趨勢八

境內外資本市場建設多管齊下

中企上市退出環境向好發展

2022年,在注冊制改革不斷深化的背景下,A股多層次資本市場支持科技創新的作用和效果顯著提升,項目上市的板塊定位和規則制度更加明確。港股方面,中概股回流的上市路徑呈多元化趨勢,港交所也積極優化上市環境,放寬特專科技企業赴港上市條件,吸引更多“硬科技”企業,并積極推動與境內市場互聯互通。與此同時,境內市場持續向國際化資本市場靠攏,“實物分配股票試點”正式進入實施階段,基金的退出路徑進一步疏通。

境內外資本市場建設持續深化

A股:

改革趨勢:注冊制改革持續深入,配套制度逐步細化完善;層次日益明晰,形成差異化、錯位發展的良好局面;強化服務科創企業與實體經濟發展的功能。

港股:上市方式多元化,承載更多中企回流;增加上市公司種類,吸引“硬科技”企業赴港融資;滬深港通雙向擴容,深化兩地資本市場互聯互通。

上市后退出路徑同步疏通

境外市場:實物分配股票已經是較為常見的制度安排。

境內市場:“實物分配股票試點”落地,向國際化資本市場靠攏。

趨勢九

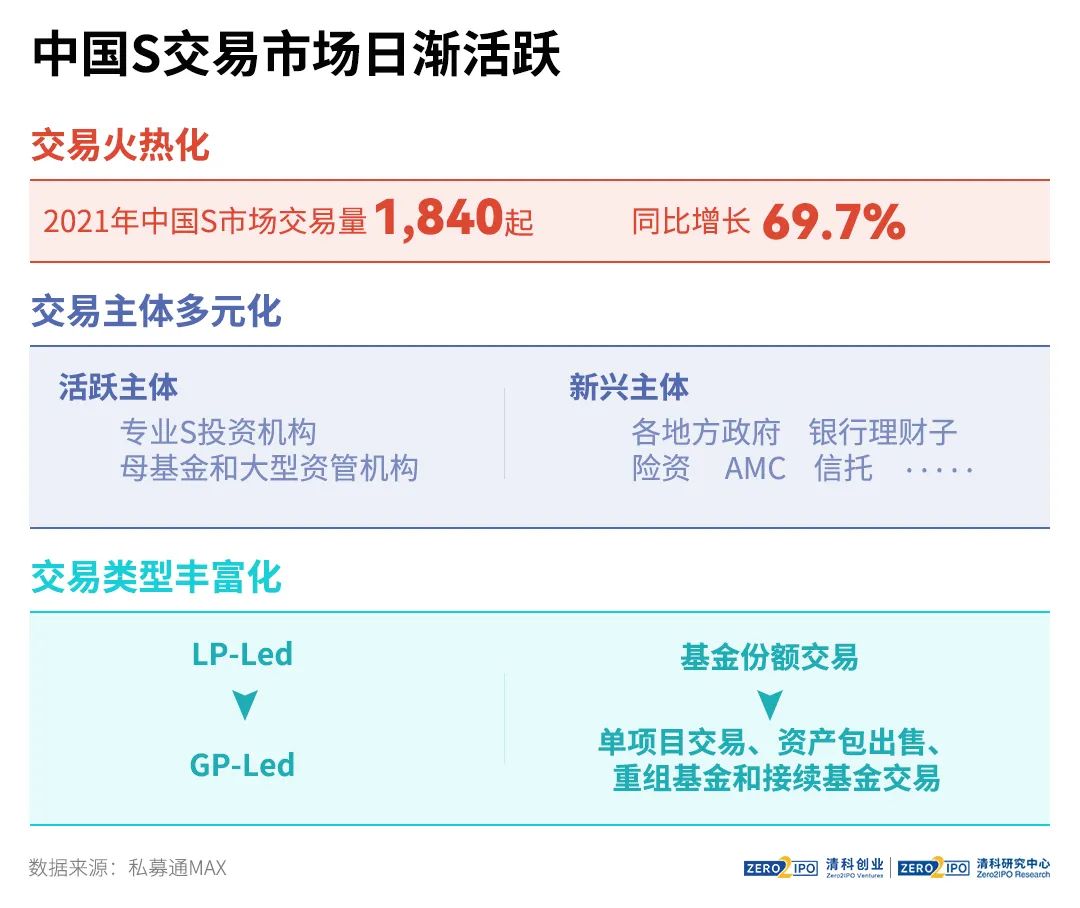

中國S市場發展逐步完善

行業將向專業化不斷邁進

2020年,在疫情的催化下,中國私募股權二級市場迎來首輪爆發;2022年以來,在存量盤活的交易需求*高漲和政策端持續釋放積極信號的基礎上,各地政府和市場化機構開始加速布局,中國私募股權二手市場迎來新一輪發展契機。在高速發展的過程中,中國本土S交易整體呈現出交易火熱化、主體多元化、類型豐富化等特點。清科研究中心認為,未來一段時間中國私募股權二級市場將在爆發式增長后進入優勝劣汰階段,多樣化的市場需求將促進交易參與者設計出更多靈活、豐富的交易架構,帶動買賣雙方、平臺中介等多方參與者向專業化方向發展。

國內S市場發展未來可期

趨勢一:增長期過后市場加速優勝劣汰,優質S機構將憑業績實力獲得認可。

趨勢二:人民幣基金轉讓機會增多,更多外資機構通過 QFLP 探索跨境份額轉讓。

趨勢三:頭部、腰部、尾部資產將會由不同類型和打法的機構盤活。

趨勢四:依賴信息差和比價的階段即將結束,擁有豐富行業資源和估值能力的價值投資者將成主流。

趨勢五:S投資者將圍繞項目獲取、估值定價、提升交易靈活程度三個方面構建核心競爭力。

趨勢六:份額轉讓平臺將助力S交易突破關鍵節點,市場化中介機構專業度也將持續提升。

趨勢十

經濟環境催生企業并購需求

VC/PE參與并購交易和退出迎來發展空間

供需兩端推動并購市場擴張,同業整合為主要并購目標

當前經濟環境下并購市場需求旺盛

并購需求端,高質量發展背景下,部分在過去高速發展階段中同質化程度較高的制造業行業面臨產業洗牌,同質化企業存在強強聯合等并購土壤;此外,全球需求不振,企業競爭加劇,存在沿產業鏈或水平并購,獲取技術、IP、市場等并購需求。

并購標的端,隨著經濟增速放緩,部分領域企業估值下降,并購與IPO價差縮小,被并購對于缺少技術先進性和獨特性的中小型企業吸引力增加。

并購市場持續活躍,同業并購比重較大

在需求與供給共同支撐下,中國并購市場總體保持活躍狀態。

分季度觀察,近兩年內并購市場中單季度并購成交數量保持在較高水平并呈現持續上升勢頭。

在已完成的并購交易中,同業并購案例占比始終保持在四成左右,行業內部整合需求旺盛。

并購退出大有可為,機構參與并購仍需修煉自身

投資方面,盡管并購市場的主要買家始終是產業方,但VC/PE機構在強 化自身產業研究、資本運作和投后服務能力基礎上仍有深度參與的空間。

機構參與并購

控股并購:目前中國股權投資市場中,已有部分長期采用并購策略的頭部機構,例如高瓴、春華、鼎暉等。但控股并購對機構掌控復雜股權交易和開展深入投后服務的能力要求較高。

協助產業方并購:發揮投資機構的信息優勢,基于自身對某一行業的長期研究與關注,幫助產業買方尋找優質并購標的,實施并購交易,如“上市公司+PE”模式。

CVC并購:CVC機構近年逐漸形成股權投資市場中一股新銳力量,部分產業目標明確的CVC機構可以開展直接投資,拓展背后企業產業版圖。

退出方面,從行業發展周期來看,行業進入集中度提升期后,規模較小 的企業生存和發展壓力加大,疊加短期IPO溢價降低,企業被并購意愿可能增強,并購退出占比有望提升。

完整報告:2022年中國股權投資市場研究報告

盡在:https://report.pedata.cn/1675239164722000.html

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...