星巴克Q1業(yè)績(jī)?cè)鲩L(zhǎng)背后中國(guó)市場(chǎng)發(fā)展乏力,數(shù)字化能否助其破局?

北京時(shí)間2月3日清晨,星巴克發(fā)布其2023財(cái)年第一季度報(bào)告,盤(pán)后收盤(pán)價(jià)報(bào)107美元,跌幅1.97%,總市值1253億美元。

財(cái)報(bào)顯示,星巴克Q1凈營(yíng)收87.1億美元,同比上漲8.2%,凈利潤(rùn)8.55億美元,同比增長(zhǎng)4.8%,非公認(rèn)會(huì)計(jì)準(zhǔn)則下每股收益為0.75美元。分地區(qū)來(lái)看,北美地區(qū)的凈利潤(rùn)同比增長(zhǎng)12%,但包括中國(guó)市場(chǎng)在內(nèi)的國(guó)際地區(qū)凈利潤(rùn)下滑20%。

此前,市場(chǎng)預(yù)期Q1凈營(yíng)收87.8億美元,實(shí)際非公認(rèn)會(huì)計(jì)準(zhǔn)則下每股收益為0.77美元。星巴克業(yè)績(jī)雖然整體實(shí)現(xiàn)增長(zhǎng),但仍未達(dá)到市場(chǎng)預(yù)期。具體而言,國(guó)際市場(chǎng)對(duì)星巴克業(yè)績(jī)?cè)鲩L(zhǎng)形成拖累,尤其是隨著目前中國(guó)市場(chǎng)內(nèi)卷加劇,星巴克或?qū)⒚媾R更大挑戰(zhàn)。那么,其又能否扳回一局,守住陣地,止住下跌趨勢(shì)呢?仔細(xì)分析完這份財(cái)報(bào)或許會(huì)有所答案。

01、中國(guó)為主的國(guó)際市場(chǎng)業(yè)績(jī)下滑,地區(qū)收入結(jié)構(gòu)性差異愈發(fā)凸顯

財(cái)報(bào)顯示,北美市場(chǎng)(包括美國(guó)本土和加拿大)依然是營(yíng)業(yè)收入的主力軍,占比74.6%,高于2022財(cái)年年報(bào)中的72.5%。具體而言,北美市場(chǎng)Q1共實(shí)現(xiàn)營(yíng)收65.5億美元,同比增長(zhǎng)14%,可比店鋪銷(xiāo)售額增長(zhǎng)10%,其中平均客單價(jià)貢獻(xiàn)9%,交易數(shù)量增長(zhǎng)貢獻(xiàn)1%。

而國(guó)際地區(qū)的業(yè)績(jī)情況則難言樂(lè)觀,Q1國(guó)際地區(qū)凈營(yíng)收16.8億美元,同比減少10%,可比店鋪銷(xiāo)售額下降13%,交易數(shù)量下降12%,客單價(jià)下降1%。而在國(guó)際地區(qū)中,中國(guó)是星巴克最大的海外市場(chǎng)。數(shù)據(jù)顯示,Q1星巴克新增459家門(mén)店,季末全球門(mén)店總數(shù)達(dá)到36170家,其中,美國(guó)門(mén)店15952家,中國(guó)門(mén)店6090家,兩地區(qū)的門(mén)店總量占全球的61%。

關(guān)于國(guó)際地區(qū)業(yè)績(jī)下滑的原因,主要還是受到疫情影響,中國(guó)地區(qū)出現(xiàn)大規(guī)模閉店,居民外出次數(shù)減少,使得星巴克面臨經(jīng)營(yíng)困境,在2023財(cái)年Q1全球同店銷(xiāo)售額增長(zhǎng)5%的情況下,中國(guó)區(qū)域同店銷(xiāo)售額驟降29%,非常慘淡。

不難看出,星巴克在北美和國(guó)際地區(qū)的收入差異在進(jìn)一步擴(kuò)大。北美地區(qū)作為當(dāng)前星巴克的成熟市場(chǎng)和收入主要來(lái)源地,在營(yíng)業(yè)收入總額、凈利潤(rùn)和客單價(jià)交易數(shù)量等關(guān)鍵指標(biāo)上的表現(xiàn)依然可圈可點(diǎn)。雖然國(guó)際市場(chǎng)表現(xiàn)不佳,但不影響該地區(qū)收入和利潤(rùn)規(guī)模的穩(wěn)步增長(zhǎng),這也是未來(lái)公司股價(jià)走勢(shì)和成長(zhǎng)性的筑底基礎(chǔ)。

但國(guó)際地區(qū)尤其是公司重點(diǎn)布局并寄予厚望的中國(guó)市場(chǎng)的糟糕表現(xiàn)仍會(huì)拖累整體業(yè)績(jī),對(duì)星巴克的長(zhǎng)期發(fā)展產(chǎn)生不可忽視的影響,需要給予關(guān)注。

02、中國(guó)市場(chǎng)內(nèi)卷加劇,差異化競(jìng)爭(zhēng)成為制敵絕招

在2022年的投資者活動(dòng)中,星巴克重磅公布在未來(lái)三個(gè)財(cái)年的諸多行動(dòng)規(guī)劃和遠(yuǎn)期愿景。其中主要包括2022-2025財(cái)年內(nèi),全球門(mén)店可比銷(xiāo)售額要達(dá)到7%,年收入增長(zhǎng)達(dá)到10%-12%,在本次活動(dòng)中,星巴克濃墨重彩地展示了其在中國(guó)地區(qū)的宏大愿景,未來(lái)三年新增門(mén)店50%,達(dá)到9000家,凈收入和營(yíng)業(yè)利潤(rùn)達(dá)到之前的2倍和4倍,并計(jì)劃投資14.6億元建造專屬于中國(guó)地區(qū)的數(shù)字技術(shù)創(chuàng)新中心。

圖片來(lái)源:星巴克官網(wǎng)

美好,但現(xiàn)實(shí)殘酷。Q1季報(bào)中披露的信息顯示,國(guó)際地區(qū)營(yíng)業(yè)利潤(rùn)率為14.3%,與北美市場(chǎng)的18.5%相差4個(gè)百分點(diǎn)。雖然沒(méi)有具體披露中國(guó)區(qū)域可比店鋪銷(xiāo)售額下降29%的具體構(gòu)成,但根據(jù)星巴克的定價(jià)機(jī)制和產(chǎn)品體系的內(nèi)容,不難猜出其中國(guó)店鋪的日常交易數(shù)量下滑嚴(yán)重。

而拋開(kāi)新冠疫情這種公共事件對(duì)所有咖啡品牌的共同影響,下滑背后還有中國(guó)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)的進(jìn)一步加劇,歸根結(jié)底是包含現(xiàn)磨咖啡在內(nèi)的各家提供的咖啡類飲品在口感和品質(zhì)方面的差別雖然存在但并不懸殊,如瑞幸等本土品牌普遍采用和星巴克同等級(jí)的阿拉卡比咖啡豆,而蜜雪冰城旗下的幸運(yùn)咖主打性價(jià)比也參與其中,門(mén)檻較低的咖啡連鎖銷(xiāo)售使得近年來(lái)不少創(chuàng)業(yè)品牌和成熟茶飲的咖啡子品牌殺進(jìn)星巴克的市場(chǎng)領(lǐng)域,不斷蠶食其原有的市場(chǎng)份額。

產(chǎn)品同質(zhì)化嚴(yán)重的背景下,差異化競(jìng)爭(zhēng)則成為塑造獨(dú)特的品牌內(nèi)涵和客戶群體的取勝關(guān)鍵。在這方面,星巴克有著巨大優(yōu)勢(shì)。

首先是市占率方面,根據(jù)Euromonitor數(shù)據(jù),2018年星巴克在中國(guó)現(xiàn)制咖啡市場(chǎng)占有率為59.2%,穩(wěn)居行業(yè)龍頭地位。2020年,星巴克市場(chǎng)占有率下降為36.4%,雖然被蠶食,但依舊是門(mén)店數(shù)量最多的連鎖咖啡運(yùn)營(yíng)商,擁有覆蓋范圍更廣的城市群和消費(fèi)群體,這也成為其良好業(yè)績(jī)的“護(hù)城河”。

其次,會(huì)員體系建設(shè)方面,星巴克2010年上線會(huì)員體系,如今已經(jīng)十分成熟。Q1財(cái)報(bào)顯示,截至2023年1月初,公司在儲(chǔ)值卡和忠誠(chéng)會(huì)員計(jì)劃方面的遞延收入總額為20.3億美元,同比增長(zhǎng)3.7%。據(jù)此可知,星巴克擁有較高的客戶黏性和單客戶重復(fù)消費(fèi)吸引力。

03、抓住數(shù)字化發(fā)展大趨勢(shì),業(yè)績(jī)回升可期

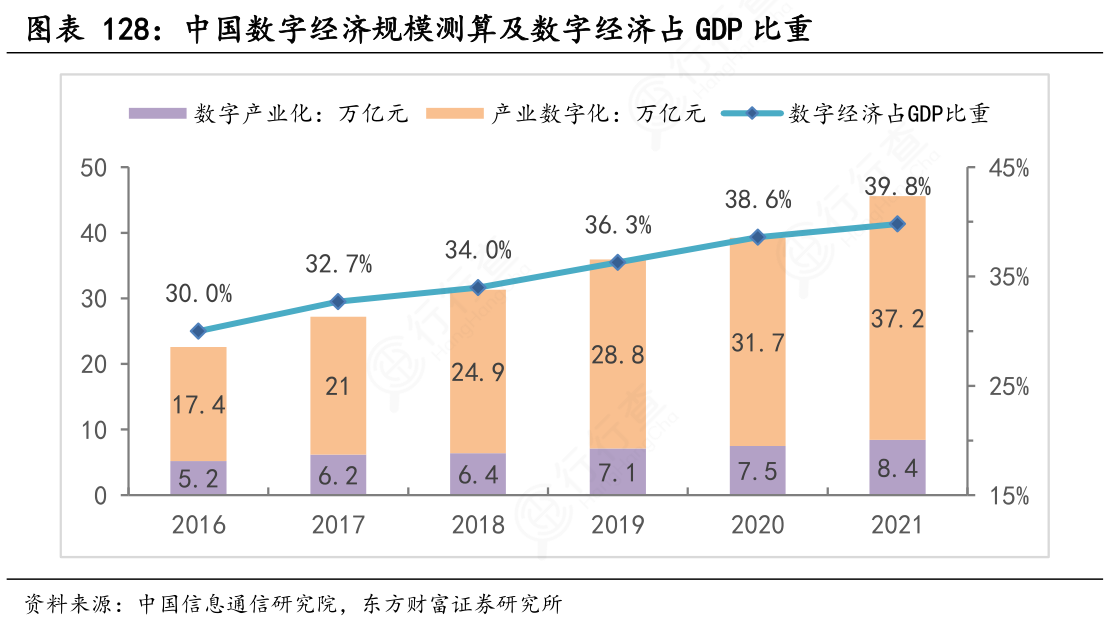

數(shù)字經(jīng)濟(jì)浪潮逐漸成為驅(qū)動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要因素,根據(jù)中國(guó)信通院的研究數(shù)據(jù),到2021年,產(chǎn)業(yè)數(shù)字化和數(shù)字產(chǎn)業(yè)化的規(guī)模占中國(guó)GDP的比重接近40%。

星巴克作為最早進(jìn)入中國(guó)餐飲服務(wù)的國(guó)外連鎖品牌,其數(shù)字化發(fā)軔較早,具備很好的前期技術(shù)儲(chǔ)備和戰(zhàn)略思維指引。

星巴克在2017年9月就完成全部門(mén)店支持微信和支付寶移動(dòng)支付的全部工作。同年12月,和阿里巴巴合作在上海門(mén)店首次實(shí)現(xiàn)AR大型場(chǎng)景識(shí)別技術(shù)的商業(yè)化應(yīng)用。2018年和阿里巴巴合作上線“專星送”服務(wù),實(shí)現(xiàn)30分鐘送達(dá)的外賣(mài)服務(wù)。2020年,星巴克中國(guó)推出“咖快”概念店,采取“在線點(diǎn),到店取”的模式,優(yōu)化了顧客自助消費(fèi)的流程,有效緩解了周邊門(mén)店的制作壓力,提升了整體的服務(wù)質(zhì)量。

可以看到,星巴克在戰(zhàn)略層面具備積極嘗試并全面擁抱數(shù)字化和新零售的眼光,目前在數(shù)字化手段應(yīng)用上與時(shí)俱進(jìn),確實(shí)取得一定成效。據(jù)財(cái)報(bào)披露,2023財(cái)年Q1,星巴克中國(guó)“專星送”銷(xiāo)售額同比增長(zhǎng)24%,銷(xiāo)售占比為29%,達(dá)到歷史最高水平。這也預(yù)示著星巴克有望走在行業(yè)前列,引領(lǐng)餐飲零售端的數(shù)字化改革發(fā)展。

但從商業(yè)角度分析,數(shù)字化發(fā)展需要長(zhǎng)期的資金和人力投入,成本端支出的增加無(wú)疑會(huì)使業(yè)績(jī)承壓,尤其是在新冠肺炎疫情和美國(guó)通脹水平走高導(dǎo)致供應(yīng)鏈成本上漲的特殊時(shí)期。星巴克Q1季報(bào)顯示,運(yùn)營(yíng)費(fèi)用方面,一般和管理費(fèi)用同比上漲10%,其中對(duì)技術(shù)的投資占比50.9%。主要由供應(yīng)鏈成本上漲導(dǎo)致的產(chǎn)品和分銷(xiāo)成本同比上漲11%,員工福利和培訓(xùn)支出增加導(dǎo)致店鋪運(yùn)營(yíng)成本上漲7.8%。不過(guò),在發(fā)展面前,成本支出若能轉(zhuǎn)化為實(shí)實(shí)在在的經(jīng)濟(jì)效益,某種程度上可忽略不計(jì)。

盡管2023財(cái)年Q1中國(guó)市場(chǎng)的表現(xiàn)不佳,星巴克仍充滿信心:“正如我們上次財(cái)報(bào)電話會(huì)中所說(shuō)的,2022財(cái)年第四季度,盡管中國(guó)很多大城市都出現(xiàn)了疫情相關(guān)的人員流動(dòng)限制,但我們的復(fù)蘇勢(shì)能積極向好。”根據(jù)財(cái)報(bào)可知,一月份星巴克中國(guó)同店銷(xiāo)售額環(huán)比大幅攀升,每周環(huán)比客流量強(qiáng)勁改善,尤其是在春節(jié)假期期間,門(mén)店同店銷(xiāo)售額環(huán)比大幅上升。由此可以預(yù)想到,隨著市場(chǎng)回暖,加之在數(shù)字技術(shù)方面的投入,星巴克中國(guó)市場(chǎng)整體業(yè)績(jī)或?qū)⑥D(zhuǎn)好。

04、結(jié)語(yǔ)

星巴克作為一家面向全球83個(gè)市場(chǎng)提供咖啡餐飲服務(wù)的連鎖品牌,其主要收入來(lái)源是北美市場(chǎng),在該市場(chǎng)有著良好的議價(jià)權(quán),可以通過(guò)提高客單價(jià)來(lái)對(duì)沖通貨膨脹水平的上升,即使在有著巨大下沉空間的中國(guó)市場(chǎng)表現(xiàn)不佳,也并不會(huì)觸及公司基本盤(pán)。盤(pán)后的微跌也驗(yàn)證了市場(chǎng)投資者對(duì)于暫時(shí)不及市場(chǎng)預(yù)期的容忍,以及對(duì)星巴克未來(lái)走勢(shì)的樂(lè)觀預(yù)期。短期之內(nèi)財(cái)務(wù)和經(jīng)營(yíng)情況徹底惡化的可能性較小。而在以中國(guó)為主的國(guó)際市場(chǎng)中,星巴克雖然未取得理想業(yè)績(jī),但通過(guò)優(yōu)秀的會(huì)員客戶黏性和數(shù)字化運(yùn)營(yíng)和服務(wù)手段,有望在疫情形勢(shì)發(fā)生根本性轉(zhuǎn)變后迎來(lái)新一輪升級(jí)。

作者:牛肉板面

文章來(lái)源:美股研究社

榜單收錄、高管收錄、融資收錄、活動(dòng)收錄可發(fā)送郵件至news#citmt.cn(把#換成@)。

海報(bào)生成中...

字人注冊(cè)免費(fèi)試用")

戶")