├└╣╔SaaS╣└ųĄš╩ÄŻ¼ĮoVC/PEĦüĒ╩▓├┤åó╩Š

ĪĪĪĪūį╚ź─ĻĄūų┴Į±Ż¼├└╣╔▄ø╝■SaaSĖ·ļS╩ął÷Ż¼╣└ųĄ│÷¼F├„’@╗žš{ĪŻSaaSŲ¾śI╩ąųĄ┤¾Ę∙Ų┬õĄ─įŁę“ėą──ą®?ę╗╝ē╩ął÷╚ń║╬┐┤┤²SaaSŅIė“Ą─═Č┘YÖCĢ■?──ą®ę¬╦žøQČ©SaaSĄ─╩ął÷ū▀ä▌Ż¼ėųįō╚ń║╬└ĒĮŌSaaSĄ─ārųĄ║═░lš╣┬ĘÅĮ?

ĪĪĪĪŠ┼║Žäō═Čūį┴∙Ų▀─ĻŪ░ķ_╩╝ĻPūóŲ¾śIĘ■䚯¼į┌╗∙ĄAīėĪó╝▄śŗīė║═æ¬ė├īė▀Mąą┴╦ÅVĘ║▓╝ŠųŻ¼═Č┘Y┴╦╠Į█EĪó▒Ŗ║ŽįŲ┐ŲĪóĢįČÓĄ╚SaaSŲ¾śIĪŻį┌Š┼║Ž┐┤üĒŻ¼¤ošō╩ął÷╚ń║╬ŲĘ³Ż¼SaaS╩Ūę╗éĆ┤_Č©ąįĄ─┌ģä▌Ż¼Č°▓╗āHāH╩Ūę╗éĆ’L┐┌ĪŻ

ĪĪĪĪ├└ć°SaaS╣½╦Š╣└ųĄŲĘ³┼c┴┐╗»īÆ╦╔š■▓▀ŽóŽóŽÓĻP

ĪĪĪĪā׹ѥ─SaaS╣½╦Šę└┼fŽ“╔Žū▀Ż¼śI┐āĘĆČ©į÷ķL

ĪĪĪĪųąć°SaaSąąśIĄ─ß╚Ų▓╗╩ŪČ╠Ģ║Ą─’L┐┌Ż¼Č°╩Ū▓╗┐╔─µĄ─┌ģä▌

ĪĪĪĪ¼Fį┌╩ŪSaaS╣½╦Š▓ó┘ÅĄ─║├ĢrÖC

ĪĪĪĪ│÷║Ż╗“įSīó│╔×ķųąć°SaaSŲ¾śI╬┤üĒ░lš╣Ą─ą┬ĘĮŽ“

ĪĪĪĪ║├Ą─SaaS╣½╦Šæ¬ęį╝╝ąg“īäėŻ¼═┌Š“═┤³cŻ¼å╬³cŪą╚ļŻ¼═žš╣Ą┌Č■į÷ķLŪ·ŠĆĄ─ķL╬▓

ĪĪĪĪ01Īó║Ļė^ĮøØ·ī”├└╣╔SaaS╣└ųĄÄ¦üĒĄ─ė░Ēæ

ĪĪĪĪė^▓ņ2008-2018─ĻSaaS░ÕēKČ■╝ē╩ął÷Ą─ŲĘ³ų▄Ų┌Ż¼├┐┤╬Ę▒śs┼cŽ┬ąąŻ¼Č╝┼c├└┬ōā”┐s£pQEęį╝░└¹┬╩š■▓▀ėąų°Šo├▄Ą─ĻPŽĄĪŻ

ĪĪĪĪ2008─ĻĮ╚┌╬ŻÖC▒¼░l║¾Ż¼├└┬ōā”Ž╚║¾▓╔╚Ī┴╦╚²┤╬┴┐╗»īÆ╦╔Ą─žøÄ┼š■▓▀üĒ╠ßš±ĮøØ·ĪŻļSų°ĮøØ·Ą─Å═╠KŻ¼├└┬ōā”ė┌2013─Ļ6į┬ą¹▓╝═╦│÷QEŻ¼ļS╝┤SaaS░ÕēK░l╔·┴╦▓©äėĪŻ

ĪĪĪĪ2015─Ļ12į┬Ż¼├└┬ōā”ą¹▓╝īó└¹┬╩╔Žš{25éĆ╗∙³cŻ¼▀@╩Ū├└┬ōā”Į³10─ĻüĒĄ─╩ū┤╬╝ėŽóŻ¼SaaS░ÕēKį┘┤╬│÷¼F╣└ųĄš{š¹ĪŻ

ĪĪĪĪ2016─Ļ12į┬Ż¼├└┬ōā”éõą¹▓╝╔Žš{└¹┬╩─┐ś╦ģ^ķgĪŻ2018─ĻŻ¼├└┬ōā”4┤╬FOMCĢ■ūhą¹▓╝╝ėŽóŻ¼ę“┤╦SaaS░ÕēKĄ─╣└ųĄė┌2018─Ļėų│÷¼F┴╦▀B└mąįŽ┬š{ĪŻ

ĪĪĪĪĮ³ā╔─ĻęįüĒĄ─Ūķą╬ę▓╩Ūū±čŁ┴╦▀@ę╗ęÄ┬╔ĪŻ┼c╔Ž╚ń│÷ę╗▐HŻ¼║Ļė^┴„äėąį»B╝ėę▀Ūķ╣▓═¼═Ųäė┴╦▀^╚źā╔─Ļ├└╣╔SaaS░ÕēK╣└ųĄ▀^╔Į▄ć╩ĮĄ─ūā╗»ĪŻ

ĪĪĪĪĄ┌ę╗Ż¼2020─Ļą┬╣┌ę▀Ūķ▒¼░lŻ¼├└┬ōā”Šo╝▒ą¹▓╝ĮĄŽóų┴0.0%Ż¼▓ó═Ų│÷╝s7,000ā|├└į¬┴┐╗»īÆ╦╔ėŗäØĪŻSaaSę“Ųõā׹ѥ─╔╠śI─Ż╩Į┼cĘĆČ©Ą─¼FĮ┴„─Żą═Ż¼│╔×ķ╬«├ę╩ął÷ŁhŠ│Ž┬éõ╩▄▓Ü─┐Ą─Š█╣Ō¤¶░ÕēKĪŻ

ĪĪĪĪĄ┌Č■Ż¼ę▀Ūķī¦ų┬Ų¾śIįŲ╗»ĪóöĄūų╗»Ą─ąĶŪ¾╝żį÷ĪŻę▀ŪķęÓ’@ų°╝ė╦┘┴╦ÜW├└öĄūų╗»ĪóįŲ╗»Ą─▀M│╠Ż¼¤ošō╩Ū╔Žīėģfū„ĪóõN╩█Īó╚╦┴”Ą╚æ¬ė├Ż¼▀Ć╩ŪĄūīėĄ─öĄō■ÄņĪó▀\ŠSĪó▄ø╝■ķ_░lĄ╚Ż¼Č╝▒╗╗∙ė┌įŲĄ─ą┬ę╗┤·«aŲĘ╝ė╦┘ųžśŗŻ¼ę“┤╦│õįŻĄ─┴„äėąįĀÄŽÓė┐╚ļSaaS░ÕēKĪŻ

ĪĪĪĪ┤╦║¾Ż¼¤oŽ▐QEę²░lĄ─═©žø┼“├ø▒ŲŲ╚├└┬ōā”╝ėŽóĪóµiŠo┴„äėąįŻ¼ī¦ų┬╩ął÷ųąĄ─┘YĮÅ─├Ō┘MĄ─┘Y▒Šūā×ķ┴╦░║┘FĄ─┘Y▒ŠŻ¼į┘┤╬ę²░l┴╦SaaS░ÕēKūį2022─ĻęįüĒ╣└ųĄ╗ž│Ęš{š¹ĪŻ

ĪĪĪĪ02ĪóśI┐āĘĆČ©į÷ķLŻ¼Ņ^▓┐Ų¾śI▒Ē¼F┴┴č█

ĪĪĪĪļm╚╗Č■╝ē╩ął÷Ą─▒Ē¼F▓╗╚ńęŌŻ¼Ą½╩Ūā׹ѥ─SaaSŲ¾śIę└╚╗▒Ż│ųŽ“╔ŽĄ─æBä▌ĪŻBVP░l▓╝Ą─SaaS ąąśI░lš╣ł¾ĖµState of the CloudųĖ│÷Ż¼2022─Ļ│§Ą─įŲųĖöĄŽÓī”ė┌2020─Ļ│§ę└╚╗▀Ćėą60%Ą─į÷Ę∙ĪŻ

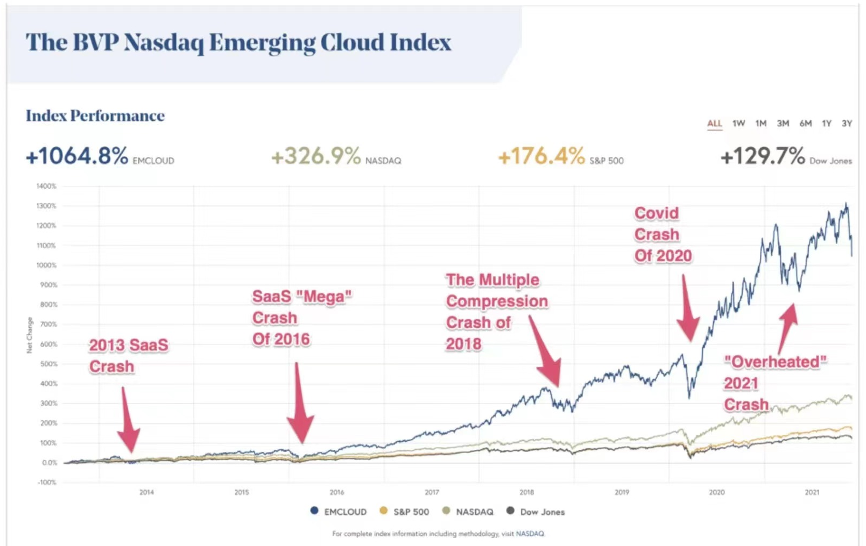

ĪĪĪĪüĒį┤Ż║The BVP Nasdaq Emerging Cloud Index (https://cloudindex.bvp.com)

ĪĪĪĪÅ─╔ŽłDųą┐╔ęį┐┤│÷Ż¼░ķļS├┐┤╬╣└ųĄ╗žš{║¾Ż¼SaaS░ÕēKČ╝┐╔ęį═©▀^ĘĆČ©Ą─śI┐āį÷ķLŻ¼ų▓ĮŽ¹╗»║Ļė^ĮøØ·š■▓▀┼c┘Y▒Š╩ął÷ęńārĄ╚═Ō▓┐ę“╦žÄ¦üĒĄ─žō├µė░ĒæĪŻČ°ŪęĮ³10─ĻüĒŻ¼SaaS░ÕēK┐é¾wČ╝į┌ę╗éĆ╔Ž╔²Ą─ų▄Ų┌ųąĪŻ

ĪĪĪĪ▀@ę╗▓©ŲĘ³ę▓╩Ū╚ń┤╦Ż¼╬ó▄øĪóSalesforceĄ╚╣½╦ŠČ╝▒Ż│ų┴╦ĘĆĮĪĄ─į÷ķLĪŻ

ĪĪĪĪEMCLOUD Indexš¹¾w▒Ż│ų┴╦41%Ą─ŲĮŠ∙į÷ķL┬╩Īó71%Ą─ŲĮŠ∙├½└¹┬╩ęį╝░45%Ą─ŲĮŠ∙ą¦┬╩ĪŻÅ─╬ó▄øĪóSalesforceĄ╚Ų¾śIĮ³Ų┌Ą─śI┐ā▒Ē¼FüĒ┐┤Ż¼2021─ĻĄ─śI┐āį÷ķLę▓▓ó╬┤═Ėų¦╬┤üĒĪŻ

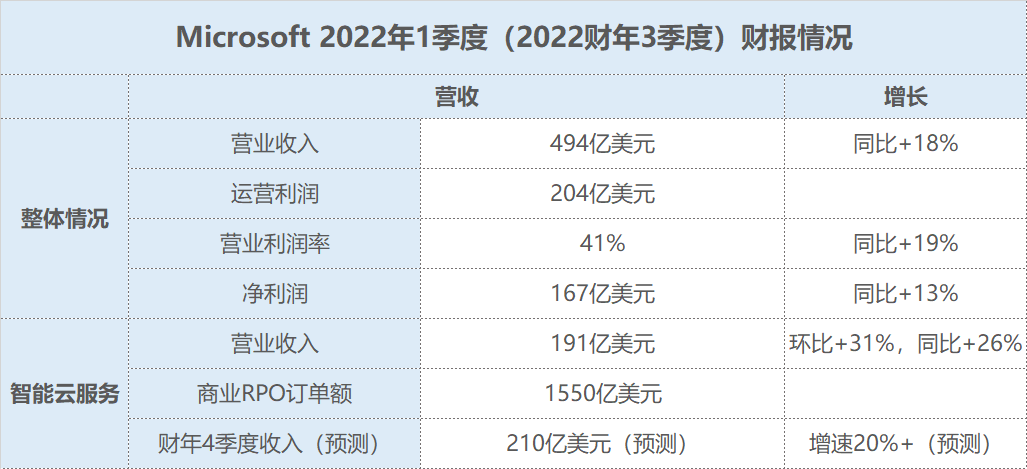

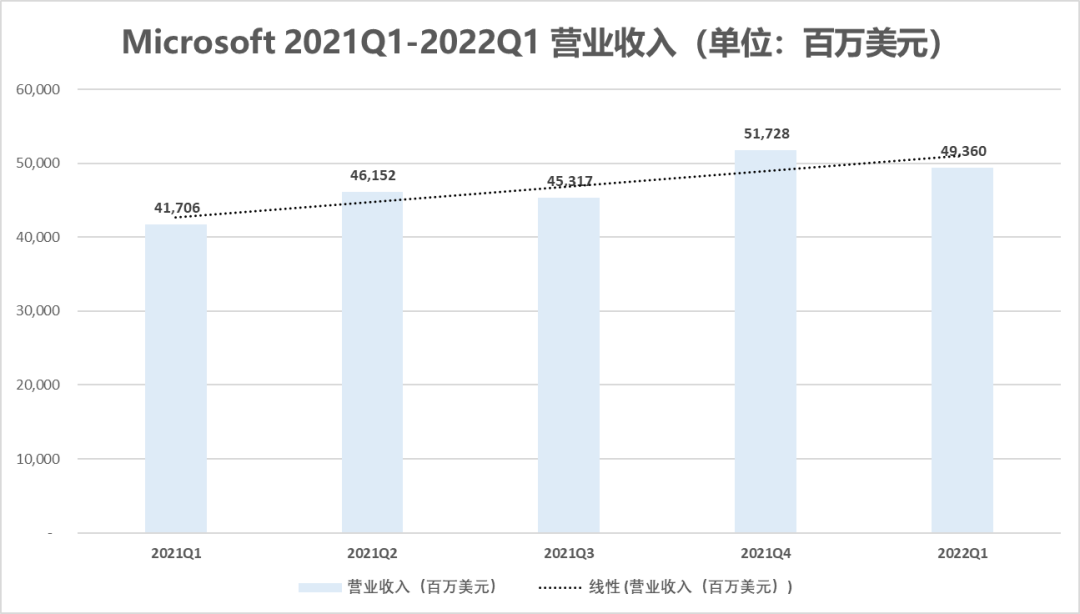

ĪĪĪĪĮžų┴3į┬31╚šŻ¼╬ó▄øĄ─2022─Ļ1╝Šł¾(2022žö─Ļ3╝Šł¾)’@╩ŠŻ¼╬ó▄øĄ─å╬╝ŠČ╚ĀIśI╩š╚ļęÄ─Ż▀_ĄĮ┴╦494ā|├└į¬Ż¼═¼▒╚į÷ķL18%Ż¼Ė▀ė┌╩ął÷ŲĮŠ∙ŅAŲ┌ĪŻ

ĪĪĪĪüĒį┤Ż║Microsoft žöł¾

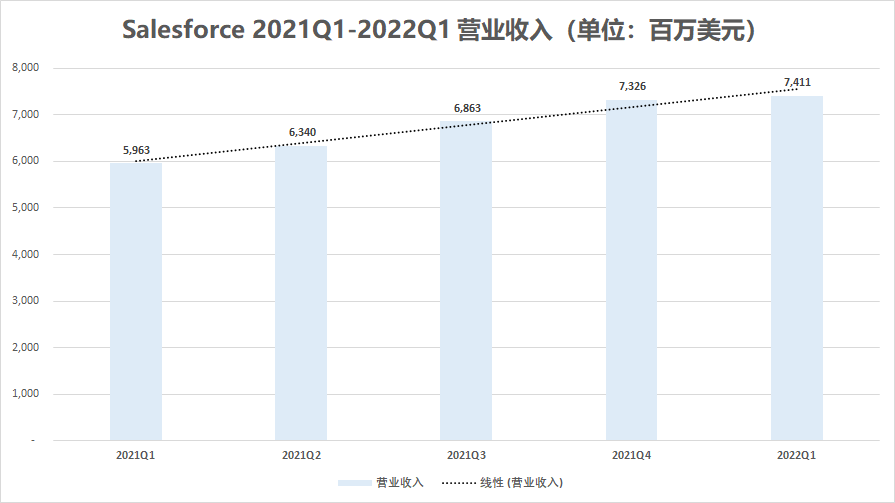

ĪĪĪĪSalesforce═¼śėĮ╗│÷┴╦┴┴č█Ą─śI┐āöĄō■ĪŻSalesforce 2022 Q1╝Šł¾(2023žö─Ļ1╝Šł¾)’@╩ŠŻ¼Įžų┴4į┬30╚šŻ¼SalesforceĄ─ĀIśI╩š╚ļ▀_ĄĮ┴╦74.11ā|├└į¬Ż¼═¼▒╚į÷ķL24.28%ĪŻŲõųąŻ¼▒╗╩š┘ÅĄ─SlackĄ─1╝ŠČ╚ĀI╩šęÄ─Ż▀_ĄĮ┴╦3.48ā|├└į¬Ż¼▀h│¼śI┐āųĖę²Ą─3.3ā|├└į¬ĪŻ

ĪĪĪĪüĒį┤Ż║Salesforce žöł¾

ĪĪĪĪÅ─Ė³ķLĄ─ĢrķgŠSČ╚üĒ┐┤Ż¼╚½Ū“SaaSąąśIĄ─š¹¾w┌ģä▌╚į╚╗▒Ż│ųŽ“╔ŽĪŻę“×ķ¤ošō╚ń║╬Ż¼ą┼Žó╗»Īó╠ß╔²╣½╦Šą¦┬╩Ż¼╩ŪŲ¾śIĮøĀIĄ─ķLŠ├ūĘŪ¾ĪŻš²╚ń╬ó▄øCEO Satya Nadellaį┌žöł¾ļŖįÆĢ■╔Ž▒Ē╩ŠŻ║“öĄūų╗»ĒŚ─┐╩ŪÄ═ų·Ų¾śI▐Dą═Ą─ĻPµIĪŻį┌═©├øŁhŠ│ųąŻ¼▄ø╝■╩Ū╬©ę╗Ą─═©┐s┴”┴┐ĪŻ”

ĪĪĪĪIDCĄ─š{čąę▓ėĪūC┴╦▀@ę╗³cŻ¼ŅAėŗ2022─ĻŲ¾śI┐═æ¶ī”ITĄ─ķ_ų¦═Č╚ļį÷╦┘īóĢ■┼c2021─Ļ│ųŲĮŻ¼SaaS░ÕēKĄ─╩š╚ļį÷ķL╚į╚╗ėą║▄ÅŖä┼Ą─ų¦ō╬ĪŻ

ĪĪĪĪ03Īó’L┐┌VS.┌ģä▌Ż║ųąć°SaaSŲ¾śIĄ─┤_Č©ąį

ĪĪĪĪŠ┼║Žūį┴∙Ų▀─ĻŪ░ķ_╩╝ĻPūóŲ¾śIĘ■䚯¼į┌╗∙ĄAīėĪó╝▄śŗīė║═æ¬ė├īė▀Mąą┴╦ÅVĘ║▓╝ŠųŻ¼═Č┘Y┴╦╠Į█EĪó▒Ŗ║ŽįŲ┐ŲĪóĢįČÓĄ╚SaaSŲ¾śIŻ¼Ė▓╔wųŪ─▄õN╩█Īó╚╦┴”┘Yį┤Īó┐═Ę■ÖCŲ„╚╦Īó╝╝ąg╗∙ĄAįO╩®Ą╚ČÓéĆŅIė“ĪŻÜvĮøÄū▌å└õ¤ßų▄Ų┌Ż¼Ų¾śIĘ■äš┘ÉĄ└├┐┤╬Č╝Ģ■ėŁüĒą┬ę╗▌åĄ─░lš╣ĪŻ

ĪĪĪĪļm╚╗Č■╝ē╩ął÷Ą─▓©äėĮoę╗╝ē╩ął÷ę▓ĦüĒ┴╦ė░ĒæŻ¼Ą½▀@ę▓įSŪĪ╩Ū“ūŅ║├Ą─Ģr┤·”ĪŻÅ─Øō┴”╔Ž┐┤Ż¼ųąć°SaaSąąśIš¹¾w▀Ć╠Äė┌│§╝ē░lš╣ļAČ╬Ż¼ėąų°Š▐┤¾Ą─░lš╣Øō┴”ĪŻ┼cÜW├└ŽÓ▒╚Ż¼ųąć°Ą─įŲėŗ╦ŃØB═Ė┬╩╚į╚╗║▄Ą═Ż¼Ą½įŲėŗ╦Ń╔·æBęčĮøčĖ╦┘│╔╩ņĪŻį┌ä┌äė┴”│╔▒Š╔Ž╔²Ą─“ī╩╣Ž┬Ż¼ī”įŲ║═SaaSĄ─ų¦ĖČęŌįĖ’@ų°╠ß╔²ĪŻ

ĪĪĪĪĖ∙ō■BVPĄ─Ęų╬÷Ż¼į┌2014─ĻŻ¼ųąć°╩ął÷ų╗ėąę╗╝ę╣½╦ŠĄ─SaaS ARR▀_ĄĮ1500╚f├└į¬ĪŻ╚ńĮ±ęčĮøėą│¼▀^42╝ę╣½╦Š┐ńįĮ▀@éĆķTÖæĪŻ2021─ĻŻ¼ųąć°Ą─įŲėŗ╦Ńų¦│÷į÷ķL┬╩▀_ĄĮ45%Ą─ūŅĖ▀╦«ŲĮŻ¼įŲėŗ╦Ńų¦│÷×ķ270ā|├└į¬Ż¼ŅAėŗĄĮ2026─Ļīóį÷ķLĄĮ850ā|├└į¬ĪŻ

ĪĪĪĪųąć°╩Ū╩└Įń╔Ž╔┘öĄę└┐┐ā╚ąĶ╝┤─▄ō╬ŲSaaSŲ¾śIĄ─ć°╝ęĪŻ│²┤╦ų«═ŌŻ¼╩▄├└┬ōā”š■▓▀Ą─ė░ĒæŻ¼ÅŖä▌Ą─├└į¬ārĖ±ęčĮøė░ĒæĄĮ├└ć°▒Š═┴SaaSĘ■äš╔╠Ą─║Ż═ŌõN╩█ĪŻSaaS│÷║Ż╗“įSīó│╔×ķųąć°SaaSŲ¾śI╬┤üĒį÷ķLĄ─ą┬ĘĮŽ“ĪŻ

ĪĪĪĪī”ė┌ā׹ѥ─SaaSüĒšfŻ¼─┐Ū░ę▓╩Ūę╗éĆöUÅłÖCĢ■Ż¼═žš╣«aśIµ£Ż¼┐vŽ“╗“ÖMŽ“▓ó┘Å═žš╣ĪŻ

ĪĪĪĪ04ĪóūŅ╝čū╦ä▌Ż║ČūŲ£╩éõ

ĪĪĪĪ┼c├└ć°ę└┐┐SaaS▄ø╝■ėåķå┘Mė├ė»└¹Ą─╔╠śI─Ż╩Į▓╗═¼Ż¼Ä═ų·Ų¾śI╠ßą¦╩Ūųąć°Ų¾śIĘ■äš╩ął÷Ą─ūŅ┤¾┐╔─▄ĪŻSaaSŲ¾śIąĶ꬚ęĄĮ═┤³cŻ¼å╬³cŪą╚ļŻ¼═Ļ│╔┤“ķ_╩ął÷Ą─Ą┌ę╗▓ĮĪŻ

ĪĪĪĪ┤╣ų▒ąąśIĄ─SaaSŲĮ┼_║▄ļy═╗ŲŲĀI╩šŲ┐ŅiŻ¼▀@éĆĢr║“īżŪ¾į÷ķLĄ─Ą┌Č■Ū·ŠĆŠ═╠žäeųžę¬——ę▓Š═╩Ūį┌īŹ¼Få╬³c╠ßą¦Ą─Łh╣Ø═╗ŲŲų«╔ŽŻ¼▓╗öÓ═žš╣Ę■䚥─╔ŅČ╚Ż¼Å─Č°īŹ¼FęÄ─Ż╗»Ą─╩š╚ļĪŻ

ĪĪĪĪęį╠Į█E┐Ų╝╝×ķ└²Ż¼Ųõ╩ŪīŻśIĄ─ųŪ─▄õN╩█Ę■äš╠ß╣®╔╠Ż¼═©▀^▓╗öÓ═┌Š“║═Ęų╬÷╚½ŠWą┼ŽóŻ¼ęčśŗĮ©│÷Ė▓╔w╚½ŠW│¼ę╗ā|╝ęŲ¾śIĄ─╚½┴┐ų¬ūRłDūVŻ¼▓óį┌┤╦╗∙ĄA╔ŽĮY║ŽNLPĪóÖCŲ„īW┴Ģ╦ŃĘ©Ą╚AI╝╝ągŻ¼×ķTo BŲ¾śI╠ß╣®Å─ŠĆ╦„═┌Š“Īó╔╠ÖCė|▀_Īó┐═æ¶╣▄└ĒĄĮ│╔å╬Ęų╬÷Ą─╚½┴„│╠ųŪ─▄õN╩█Ę■äšĪŻ

ĪĪĪĪ1.ęįķ_į┤Ą──Ż╩Į═žš╣┐═æ¶Ż¼╣▄└Ē│╔▒Š

ĪĪĪĪķ_į┤─Ż╩Į╩╣│§äōŲ¾śI┐╔ęįį┌╔ńģ^╔·æBųąĖ³įńĄ─┼ÓBĘNūėė├æ¶Ż¼į┌ķ_į┤īė├µĮŌøQ╝╝ąg┼c«aŲĘå¢Ņ}ĪŻ┤╦═ŌŻ¼ę▓┐╔ęį┼ÓBŲ¾śIā╚▓┐čą░l┼cśIäš╚╦åTĄ─╩╣ė├┴ĢæTŻ¼═©▀^“ūįŽ┬Č°╔Ž”Ą─õN╩█ĘĮ╩Į£p╔┘╣▄└ĒīėĄ─øQ▓▀ļyČ╚ĪŻ

ĪĪĪĪįĮüĒįĮČÓĄ─SaaS│§äōŲ¾śI▀xō±═©▀^ķ_į┤Ęe└█įńŲ┌Ą─ĘNūėė├æ¶Ż¼└²╚ńHashicorp║═ConfluentĪŻ

ĪĪĪĪ2.ĻPūó┴¶┤µ

ĪĪĪĪSalesforceį┌2005─Ļį°╔ŅŽ▌“Ą═┴¶┤µ┬╩”Ż¼į┬Č╚┐═æ¶┴„╩¦┬╩Ė▀▀_8%Ż¼─Ļ╗»┐═æ¶┴„╩¦┬╩Į³60%ĪŻSalesforceīóæ┬įĘĮŽ“ė╔ą┬┐═öUš╣▐D×ķ┐═æ¶┴¶┤µ║¾Ż¼╩š╚ļ─Żą═┤¾×ķĖ─ė^ĪŻĮžų┴2019─ĻŻ¼Salesforce╝s73%Ą─ą┬õN╩█śIäšüĒūįė┌¼Fėą┐═æ¶Ż¼¼Fėą┐═æ¶ųąį÷┘Åš╝49%Ż¼Į╗▓µõN╩█ą┬ŲĘš╝51%ĪŻę“┤╦Ż¼┐═æ¶┴¶┤µ┬╩╩Ūūo│Ū║ėĄ─║╦ą─ĪŻ

ĪĪĪĪ3.═©▀^ČÓ▀ģ╔·æBīŹ¼F│╔ķL

ĪĪĪĪ«öSaaSŲ¾śI░lš╣ĄĮę╗Č©ęÄ─Ż║¾Ż¼ą┬║×╝s┐═æ¶öĄ┴┐Ą─į÷╦┘Ž┬ĮĄŻ¼ąĶę¬═©▀^╠ßĖ▀ŲĮŠ∙║Ž═¼Ņ~(ACV)üĒīŹ¼FĘĆČ©į÷ķLĪŻ

ĪĪĪĪ╩ął÷╔Ž│ŻęŖĄ─▀ē▌ŗ╩Ū═©▀^┤¾┐═æ¶üĒ╠ß╔²┐═å╬ār║═Å═┘Å┬╩Ż¼Ą½┤¾┐═æ¶õN╩█╠ņ╚╗ėąų▄Ų┌Ė³ķLĪóČ©ųŲ╗»ąĶŪ¾į÷╝ėĪóõN╩█ą¦┬╩Ž┬ĮĄĄ╚å¢Ņ}ĪŻęį╔Žå¢Ņ}ęčĮøį┌├└ć°SaaS╔·æBųąšęĄĮĮŌøQĘĮ░ĖŻ¼└²╚ńĮ╗▓µ═Ų╦]┼cČÓ▀ģ╔·æBęčĮø│╔×ķć°═ŌSaaSį÷ķLĄ─═©ė├─Ż╩ĮĪŻ

ĪĪĪĪŠ▀¾w░Ė└²┐╔ęįģó┐╝Ż║SlackīóČÓĘNSaaS╝»│╔ė┌ŲõŲĮ┼_ųąŻ¼¤ošōŲ¾śI┐═涎ļę¬┘Å┘I╩▓├┤ĘNŅÉĄ─SaaSŻ¼Č╝ąĶꬎ╚┘Å┘ISlackĄ─╝»│╔Ę■䚯¼▀MČ°│╔×ķŲõ╦¹SaaSŲ¾śIĄ─┴„┴┐╚ļ┐┌ĪŻ

ĪĪĪĪę“┤╦╬┤üĒSaaSĄ─ūŅā×ĮŌę╗Č©╩ŪČÓ▀ģ╔·æBŻ¼Č°╬šŠo╔·æB╚ļ┐┌┼cę╗šŠ╩ĮöUš╣Ę■䚥─ŲĮ┼_ą═Ų¾śI▓┼─▄šµš²═Ļ│╔┴┐ūāĄĮ┘|ūāĄ─ūŅĮK│╔ķLĪŻ

ĪĪĪĪģó┐╝┘Y┴ŽŻ║

ĪĪĪĪBVP State of the Cloud 2022

ĪĪĪĪThe BVP Nasdaq Emerging Cloud Index

ĪĪĪĪųąą┼ūC╚»Ż║Å─Į³Ų┌╗žš{┐┤├└╣╔▄ø╝■SaaS╣└ųĄ▀ē▌ŗŻ¼ęį╝░ī”ć°ā╚╩ął÷Ą─åó╩Š

ĪĪĪĪMicrosoft Fiscal Year 2022 Third Quarter Earnings Conference Call

ĪĪĪĪSalesforce First Quarter FY23 Earnings Conference Call

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...