2021─Ļ╔Ž░ļ─Ļųąć°(gu©«)╝ęė├ļŖŲ„ąąśI(y©©)▀\(y©┤n)ąąŪķørĘų╬÷

ĪĪĪĪę▀║¾Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K╩Ū2021─Ļ╔Ž░ļ─Ļųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąĄ─ų„╗∙š{(di©żo)Ż¼ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)│ų└m(x©┤)╗ųÅ═(f©┤)Ż¼│÷┐┌Īó╗∙Į©║═Ę┐Ąž«a(ch©Żn)═Č┘Y╩Ūų„ę¬└Łäė(d©░ng)┴”┴┐ĪŻųąć°(gu©«)╝ęļŖąąśI(y©©)Ą─╚½«a(ch©Żn)śI(y©©)µ£ā×(y©Łu)ä▌(sh©¼)»B╝ė╚½Ū“ĘČć·ā╚(n©©i)Šė╝ę▐k╣½ąĶŪ¾╝żį÷Īóųąć°(gu©«)╔·«a(ch©Żn)╠µ┤·ą¦æ¬(y©®ng)Ą╚ę“╦žŻ¼ūī╝ęļŖŲ¾śI(y©©)Ą─│÷┐┌ėåå╬ę╗ų▒╠Äė┌▒╚▌^’¢ØMĄ─ļAČ╬ĪŻā╚(n©©i)ąĶ▒Ē¼F(xi©żn)╚§ė┌│÷┐┌Ż¼ļSų°ć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)ų╚ą“Ą─╗ųÅ═(f©┤)Ż¼Šė├±Ą─Ž¹┘M(f©©i)ęŌįĖę▓ėą╦∙į÷ÅŖ(qi©óng)Ż¼╝ėų«2020─Ļ▌^Ą═Ą─╗∙öĄ(sh©┤)Ż¼2021─Ļ╔Ž░ļ─Ļ╝ęļŖ«a(ch©Żn)ŲĘĄ─Ž¹┘M(f©©i)į÷╦┘ėą▒╚▌^├„’@Ą─╗ž╔²Ż¼Ą½╚į╬┤╗žĄĮ2019─ĻĄ─╦«ŲĮĪŻ═¼Ģr(sh©¬)Ż¼╩▄ĄĮįŁ▓─┴Žār(ji©ż)Ė±┤¾Ę∙╔ŽØqĄ─ė░ĒæŻ¼▓╗╔┘Ų¾śI(y©©)Ž▌╚ļ╩š╚ļį÷ķL(zh©Żng)Ą½└¹ØÖ(r©┤n)┬╩Ž┬ĮĄĄ──µŠ│ĪŻ

ĪĪĪĪų„ĀI(y©¬ng)╩š╚ļį÷ķL(zh©Żng)Ż¼ąąśI(y©©)└¹ØÖ(r©┤n)┬╩Ž┬╗¼

ĪĪĪĪĖ∙ō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)Ż¼2021─Ļ╔Ž░ļ─ĻŻ¼ųąć°(gu©«)╝ęļŖąąśI(y©©)ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļ×ķ8292ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)33%Ż¼┼c2019─Ļ▒╚į÷ķL(zh©Żng)2.98%;└¹ØÖ(r©┤n)×ķ498ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)14.7%Ż¼┼c2019─Ļ▒╚Ž┬ĮĄ7.3%ĪŻ╩▄╚ź─Ļ╔Ž░ļ─Ļ╗∙öĄ(sh©┤)▌^Ą═ė░ĒæŻ¼2021─Ļ╔Ž░ļ─Ļ╩š╚ļ═¼▒╚į÷╦┘▌^Ė▀Ż¼┼c2019─ĻŽÓ▒╚Ż¼ėąąĪĘ∙į÷ķL(zh©Żng)Ż¼ąąśI(y©©)š¹¾w│╩¼F(xi©żn)Å═(f©┤)╠K█EŽ¾ĪŻĄ½╩ŪŻ¼╩▄ĄĮįŁ▓─┴Žār(ji©ż)Ė±┤¾Ę∙╔ŽØqĄ─ø_ō¶Ż¼ąąśI(y©©)└¹ØÖ(r©┤n)┬╩ė╔2020─ĻĄ─7.8%Ž┬ĮĄų┴5.9%ĪŻ

ĪĪĪĪÅ─╝Ü(x©¼)ĘųąąśI(y©©)üĒ(l©ói)┐┤Ż¼2021─Ļ╔Ž░ļ─Ļ╝ęļŖĖ„ŲĘŅÉĄ─Å═(f©┤)╠K│╠Č╚▓╗ę╗Ż¼ęį▒∙ŽõĪó└õ╣±×ķ┤·▒ĒĄ─ųŲ└õąąśI(y©©)Ż¼└█ėŗ(j©¼)╩š╚ļ×ķ1038ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)29.2%Ż¼Ą½└¹ØÖ(r©┤n)│÷¼F(xi©żn)═¼▒╚Ž┬ĮĄĄ─█EŽ¾;┐šš{(di©żo)ąąśI(y©©)╩š╚ļ×ķ3817ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)31.5%Ż¼└¹ØÖ(r©┤n)×ķ298ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)16.7%;ÅNļŖąąśI(y©©)╩š╚ļ×ķ999.8ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)32.7%Ż¼└¹ØÖ(r©┤n)×ķ45.5ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.8%ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼├└╚▌▒ŻĮĪļŖŲ„ąąśI(y©©)╚įčė└m(x©┤)┴╦╔Žę╗─ĻĖ▀į÷ķL(zh©Żng)Ą─æB(t©żi)ä▌(sh©¼)ĪŻ2021─Ļ1~6į┬Ż¼├└╚▌▒ŻĮĪļŖŲ„ąąśI(y©©)└█ėŗ(j©¼)╩š╚ļ×ķ325ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)38.8%;└¹ØÖ(r©┤n)×ķ11.3ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)51%ĪŻ

ĪĪĪĪ╩▄│÷┐┌ėåå╬Ħäė(d©░ng)Ż¼«a(ch©Żn)┴┐╗ųÅ═(f©┤)ąįį÷ķL(zh©Żng)├„’@

ĪĪĪĪ2020─ĻĄ┌ę╗╝ŠČ╚╩▄ĄĮę▀ŪķĄ─ø_ō¶Ż¼Ų¾śI(y©©)Ą─┼┼«a(ch©Żn)Ūķør▓╗╠½ĘĆ(w©¦n)Č©Ż¼ūį4į┬ŲĻæ└m(x©┤)╗ųÅ═(f©┤)╔·«a(ch©Żn)Ż¼▀M(j©¼n)╚ļŽ┬░ļ─Ļ║¾Ż¼ļSų°║Ż═Ōėåå╬Ą─┤¾Ę∙į÷ķL(zh©Żng)Ż¼▓┐Ęų«a(ch©Żn)ŲĘĄ─«a(ch©Żn)┴┐│÷¼F(xi©żn)’@ų°į÷ķL(zh©Żng)ĪŻ2021─ĻĄ┌ę╗╝ŠČ╚Ż¼▀@ę╗Ė▀╦┘į÷ķL(zh©Żng)┌ģä▌(sh©¼)╚įį┌čė└m(x©┤)Ż¼Ą½▀M(j©¼n)╚ļ4į┬Ż¼▒∙ŽõĪó┐šš{(di©żo)Ą╚ČÓŅÉ«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐│÷¼F(xi©żn)į÷╦┘Ę┼ŠÅĄ─█EŽ¾Ż¼5į┬▒∙Žõ«a(ch©Żn)┴┐═¼▒╚│÷¼F(xi©żn)Ž┬╗¼Ż¼6į┬┐šš{(di©żo)Īó▒∙Žõ«a(ch©Żn)┴┐═¼▒╚Š∙│÷¼F(xi©żn)Ž┬╗¼ĪŻ

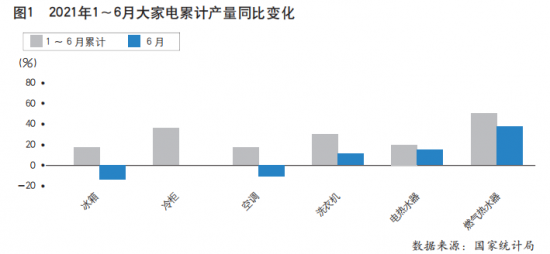

ĪĪĪĪć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼┤¾╝ęļŖųąŻ¼┐šš{(di©żo)Īó▒∙ŽõĪó└õ╣±ĪóŽ┤ę┬ÖC(j©®)Ą╚«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐Š∙īŹ(sh©¬)¼F(xi©żn)š²į÷ķL(zh©Żng)ĪŻ2021─Ļ1~6į┬Ż¼┐šš{(di©żo)«a(ch©Żn)┴┐×ķ12328╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚į÷ķL(zh©Żng)20.97%Ż¼┼c2019─Ļ═¼Ų┌ŽÓ▒╚į÷ķL(zh©Żng)2.9%;▒∙Žõ«a(ch©Żn)┴┐×ķ3711╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚į÷ķL(zh©Żng)29.2%Ż¼┼c2019─Ļ═¼Ų┌ŽÓ▒╚į÷ķL(zh©Żng)4.3%;└õ╣±«a(ch©Żn)┴┐×ķ1585╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚į÷ķL(zh©Żng)42.3%Ż¼┼c2019─Ļ═¼Ų┌ŽÓ▒╚į÷ķL(zh©Żng)57.4%;Ž┤ę┬ÖC(j©®)«a(ch©Żn)┴┐×ķ4293╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚į÷ķL(zh©Żng)33.5%Ż¼┼c2019─Ļ═¼Ų┌ŽÓ▒╚į÷ķL(zh©Żng)15%;ļŖ¤ß╦«Ų„«a(ch©Żn)┴┐×ķ2257╚f(w©żn)┼_(t©ói)Ż¼═¼▒╚į÷ķL(zh©Żng)22.5%Ż¼┼c2019─Ļ═¼Ų┌ŽÓ▒╚į÷ķL(zh©Żng)7.7%(įöęŖłD1)ĪŻ┤¾╝ęļŖ«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐Ą─į÷ķL(zh©Żng)ų„ę¬į┤ūį│÷┐┌ėåå╬Ą─╗▒¼ĪŻ

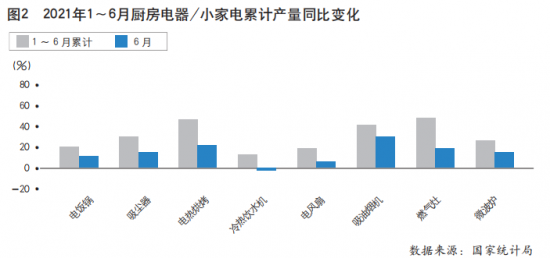

ĪĪĪĪąĪ╝ęļŖųąŻ¼│÷┐┌ėåå╬š╝▒╚▌^Ė▀Ą─╬³ēmŲ„ĪóļŖ¤ß║µ┐ŠĪó╬ó▓©ĀtĄ╚«a(ch©Żn)ŲĘ«a(ch©Żn)┴┐Č╝ėą┤¾Ę∙į÷ķL(zh©Żng)(įöęŖłD2)Ż¼═¼▒╚Ęųäeį÷ķL(zh©Żng)28.1%Īó42.9%Īó25.1%Ż¼┼c2019─ĻŽÓ▒╚Ęųäeį÷ķL(zh©Żng)48%Īó51.7%Īó18.2%(ūóŻ║ė╔ė┌Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮ▓╗═¼Ż¼ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų▓┐Ęų«a(ch©Żn)ŲĘŠ▀¾w«a(ch©Żn)┴┐öĄ(sh©┤)ō■(j©┤)Ų½┤¾)ĪŻ

ĪĪĪĪįŁ▓─┴Ž│╔▒Š╚į╠Äį┌Ė▀╬╗Ż¼Ņ^▓┐Ų¾śI(y©©)ĒgąįĖ³ÅŖ(qi©óng)

ĪĪĪĪūį2020─ĻĄ┌ę╗╝ŠČ╚ęįüĒ(l©ói)Ż¼į┌╣®ąĶÕe(cu©░)┼õ║═žøÄ┼┴„äė(d©░ng)ąįīÆ╦╔Ą─═Ųäė(d©░ng)Ž┬Ż¼┤¾ū┌╔╠ŲĘār(ji©ż)Ė±ķ_åó╚½├µ▒®Øq─Ż╩ĮŻ¼ūį2020─Ļ11į┬ųąŽ┬č«ķ_╩╝ū▀Ž“Ęų╗»Ż¼▓┐Ęų╗»╣żįŁ▓─┴Žār(ji©ż)Ė±Ė▀╬╗╗ž┬õŻ¼Č°Įī┘▓─┴Ž▓©äė(d©░ng)╔ŽąąĪŻ▀M(j©¼n)╚ļ2021─ĻŻ¼┤¾ū┌╔╠ŲĘār(ji©ż)Ė±ę└╚╗į┌Ė▀╬╗▀\(y©┤n)ąąĪŻūį5į┬ŲŻ¼┤¾ū┌╔╠ŲĘār(ji©ż)Ė±╔ŽØqå¢Ņ}Ą├ĄĮ│ų└m(x©┤)ĻP(gu©Īn)ūóŻ¼ČÓöĄ(sh©┤)┤¾ū┌╔╠ŲĘār(ji©ż)Ė±ķ_╩╝ėą╦∙╗ž┬õĪŻ

ĪĪĪĪĮžų╣ĄĮ2021─Ļ7į┬ųąč«Ż¼Įī┘▓─┴ŽĘĮ├µŻ¼┼cĮ±─Ļ─Ļ│§ŽÓ▒╚Ż¼ļŖĮŌŃ~ĪóļŖĮŌõXĪó└õ▄ł░ÕĪóÕāõ\ŠĒār(ji©ż)Ė±Ęųäe╔ŽØq20.1%Īó23.6%Īó6.4%Īó9.4%;┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼ļŖĮŌŃ~ĪóļŖĮŌõXĪó└õ▄ł░ÕĪóÕāõ\ŠĒār(ji©ż)Ė±Ęųäe╔ŽØq36%Īó30%Īó50.2%Īó50.7%ĪŻ╗»╣ż▓─┴ŽĘĮ├µŻ¼┼cĮ±─Ļ─Ļ│§ŽÓ▒╚Ż¼ABSĪóŠ█║ŽMDIĪóHIPSĪóPCār(ji©ż)Ė±Ęųäe╔ŽØq14%Īó13%Īó6.9%Īó47%Ż¼PPār(ji©ż)Ė±ąĪĘ∙▓©äė(d©░ng);┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼ABSĪóŠ█║ŽMDIĪóHIPSĪóPCār(ji©ż)Ė±Ęųäe╔ŽØq37%Īó81.2%Īó43.5%Īó93%Ż¼PPār(ji©ż)Ė±▒Ż│ųŲĮĘĆ(w©¦n)ĪŻļm╚╗ūį6į┬ęįüĒ(l©ói)Ż¼┤¾ū┌╔╠ŲĘĄ─Øqār(ji©ż)ē║┴”ėą╦∙ŠÅĮŌŻ¼Ą½╩ŪąŠŲ¼╬ŻÖC(j©®)ę└╚╗ė·č▌ė·┴ęŻ¼“╚▒ąŠ”ĦüĒ(l©ói)Ą─▀xō±ąįĮėå╬║═Įėå╬ęŌįĖĮĄĄ═ĪóĮ╗žøų▄Ų┌čėķL(zh©Żng)Īóą┬ŲĘ░l(f©Ī)▓╝Ę┼ŠÅĄ╚å¢Ņ}ę└╚╗╝ŌõJĪŻ

ĪĪĪĪį┌įŁ▓─┴Žār(ji©ż)Ė±Ųš▒ķ╔ŽØqĄ─ŪķørŽ┬Ż¼╝ęļŖąąśI(y©©)└¹ØÖ(r©┤n)▀M(j©¼n)ę╗▓Į▒╗ē║┐sĪŻąąśI(y©©)Ą─└¹ØÖ(r©┤n)┬╩ė╔2020─ĻĄ─7.8%Ž┬ĮĄų┴5.9%ĪŻļm╚╗ę╗ą®Ņ^▓┐Ų¾śI(y©©)┐╔ęį└¹ė├ęÄ(gu©®)─Żā×(y©Łu)ä▌(sh©¼)Ż¼═©▀^┘Yį┤š¹║ŽĪóķL(zh©Żng)Ų┌ģf(xi©”)ūhĄ─ĘĮ╩Į╠ß╔²ą¦┬╩Ż¼ęįæ¬(y©®ng)ī”(du©¼)įŁ▓─┴Žār(ji©ż)Ė±▓©äė(d©░ng)Ż¼Ą½╩ŪĮ^┤¾ČÓöĄ(sh©┤)ųąąĪŲ¾śI(y©©)ęčĮø(j©®ng)╠Äė┌╠ØōpĄ─▀ģŠēĪŻ═¼Ģr(sh©¬)Ż¼▓┐Ęųęį│÷┐┌śI(y©©)äš(w©┤)×ķų„Ą─═Ō┘Q(m©żo)Ų¾śI(y©©)▀Ć├µ┼R║Ż▀\(y©┤n)▀\(y©┤n)┘M(f©©i)ār(ji©ż)Ė±▒®ØqĪó╚╦├±Ä┼╔²ųĄĄ╚ę“╦žī”(du©¼)Ų¾śI(y©©)└¹ØÖ(r©┤n)Ą─öDē║ĪŻ▒M╣▄ųąć°(gu©«)╝ęļŖ│÷┐┌▒╚▌^╗▒¼Ż¼ųąąĪŲ¾śI(y©©)ģsŽ▌╚ļ┴╦“╩š╚ļį÷ķL(zh©Żng)Ż¼Ą½└¹ØÖ(r©┤n)╠Øōp”Ą─Š│ĄžŻ¼ę╗ą®Ų¾śI(y©©)▓╗Ą├▓╗├µ┼Rīó«a(ch©Żn)ŲĘ╠ßār(ji©ż)Ą─▀xō±ĪŻ▀@ą®ę“╦ž»B╝ėŲüĒ(l©ói)Ż¼ī¦(d©Żo)ų┬╝ęļŖŲ¾śI(y©©)Ą─ųŲįņ│╔▒Š┤¾į÷ĪŻ

ĪĪĪĪąąśI(y©©)┘YėŹĪóŲ¾śI(y©©)äė(d©░ng)æB(t©żi)ĪóśI(y©©)Įńė^³c(di©Żn)ĪóĘÕĢ■(hu©¼)╗Ņäė(d©░ng)┐╔░l(f©Ī)╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾(b©żo)╔·│╔ųą...

ūų╚╦ūóāį(c©©)├Ō┘M(f©©i)įćė├")