°∞Îä≥ÿªƒ°±œ¬£¨Ñ”¡¶Îä≥ÿ∂˛ÃðÍ݃ÐìåµΩå鵬ïr¥˙µƒµ∞∏‚Ü·£ø

°°°°Œƒ/÷Ж€Ôw

°°°°æéðã/◊”“π

°°°°“∂≠ ¬ÈL“™≈≈÷¯Í݃√Îä≥ÿ°£”

°°°°É…ƒÍ«∞£¨¿ÌœÎ∆˚ÐáCEO¿ÓœÎ‘¯þ@ò”∏–á@þ^Ðá∆Û≈cÎä≥ÿèS∫œ◊˜µƒ∑Ω Ω£¨ ‚≤ª÷™£¨þ@“ªƒª»ÁΩÒ‘Ÿ¥Œ…œ—ð°£

°°°°Ω¸»’£¨ì˛—ΓïÿîΩõàÛµ¿£¨–°˘i∆˚ÐáCEO∫Œ–°˘iûÈ¡Àƒ√µΩÎä≥ÿ£¨≤ªœß‘⁄å鵬ïr¥˙ÈTø⁄∂◊ ÿ“ªÇÄ–«∆⁄£¨≤ªþ^∫ÐøÏ£¨∫Œ–°˘i嶥À”H◊‘œ¬àˆ±Ÿ÷{£¨“¥ÀàÛµ¿≤ªåç”°£

°°°°Îm»ªÙ[¡Ààˆûı˝à£¨µ´“Îä≥ÿªƒ”¥_åç’˝œØæÌ÷¯’˚ÇÄ–¬ƒÐ‘¥∆˚Ðá––òI°£

°°°°‘Á‘⁄ΩÒƒÍ1‘¬µ◊£¨ÃÿÀπ¿≠CEO∞£¬°·ÒRÀπøÀæÕ‘⁄ÿîàÛÎä‘íï˛◊h…œ±Ì 棨œÞ÷∆∆Ïœ¬ ◊øÓÎäÑ”ø®ÐáSemi…˙ÆaƒÐ¡¶µƒŒ®“ª“ÚÀÿ «Îä≥ÿπ©ë™;É…ÇÄ‘¬∫Û£¨ŒµÅÌCEO¿Ó±ÛÕ¨ò”±Ì æ£∫“œý±»”⁄–æ∆¨£¨ΩÒƒÍ∂˛ºæ∂»Îä≥ÿπ©ë™å¢ «¡øÆaµƒ◊Ó¥Û∆øÓi”°£

°°°°∂¯µΩ¡À…œ‘¬£¨ì˛ÿî¬ì…ÁàÛµ¿£¨±»Åܵœ∆Ïœ¬DM-iÐá–Õüo∑®åç¨FΩª∏∂£¨∆‰÷–∞¸¿®ÀŒPLUS DM-i∫ÕÃ∆DM-iµ»Ðá–Õ£¨∂®¡Àþ@–©Ðá–ÕµƒÐá÷˜÷ªƒÐ“Õ˚Ðá≈dá@”£¨∂¯þ@±≥∫Ûµƒ‘≠“ÚÕ¨ò” «“ÚûÈ Ð“µ∂∆¨Îä≥ÿ”ÆaƒÐÕœ¿€°£

°°°°–¬ƒÐ‘¥Ðá∆Û±ªÑ”¡¶Îä≥ÿÝø÷∆£¨Îä≥ÿèSµƒ»’◊”Õ¨ò”ºÂ∞æ°£

°°°°ì˛å鵬ïr¥˙ΩÒƒÍ5‘¬∞l≤ºµƒÕ∂ŸY’þ’{—–àÛ∏Ê÷∏≥ˆ£¨π©ë™ÊúŸY‘¥æo»±∫Õ±æµÿªØπ©ë™≤ª◊„£¨ «∆‰º±–ËΩ‚õQµƒ÷˜“™ÜñÓ}°£ìQ扑í’f£¨Îm»ªå鵬ïr¥˙“— «Ñ”¡¶Îä≥ÿ––òI÷–µƒ““ª∏Á”£¨µ´œÎ“™”√Æa∆∑∏≤…wÀ˘”––¬ƒÐ‘¥Ðá∆Û£¨¨F‘⁄“≤ «“–ƒ”–”ý∂¯¡¶≤ª◊„”°£

°°°°“ªþÖ «±ä∂ýÐá∆Ûƒ√≤ªµΩÎä≥ÿ£¨¡Ì“ªþÖ «Ó^≤øÎä≥ÿèSÆaƒÐ Мް£þ@ÇÄ¿ßæ÷£¨å¶”⁄á¯Ðé∏þø∆°¢÷–∫Ω‰áÎä∫ÕÉ|æï‰áƒÐµ»∂˛ÃðÍÝÎä≥ÿèS∂¯—‘£¨Ösø…ƒÐ «ôC”ˆ°£

°°°°þ@–©Îä≥ÿèSÎm»ª‘Á‘⁄á¯É»–¬ƒÐ‘¥∆˚Ðá––òIµƒ∞l’π“«∞“π”æÕ“—’Q…˙£¨µ´≥…¡¢÷Æ∫Û”…”⁄π©ë™Êú’˚∫œƒÐ¡¶»ı°¢å¶ –àˆ∞l’π≤ª√Ù∏–µ»ÜñÓ}£¨“ª÷±…˙¥Ê‘⁄å鵬ïr¥˙∫Õ±»ÅܵœÉ…¥ÛæÞÓ^µƒÍéˆ≤÷Æœ¬°£

°°°°∂¯ÎS÷¯¥À¥Œ–¬ƒÐ‘¥∆˚Ðá––òIµƒ“Îä≥ÿªƒ”µƒ≥ˆ¨F£¨–¬ƒÐ‘¥∆˚ÐáÎä≥ÿπ©ΩoæÕ≥ˆ¨F¡À“ªÇÄ“»±ø⁄”°£√Êå¶þ@“ª«Èõr£¨þ@–©Îä≥ÿèSÈ_ º¡ÀœÚ…œ“Õªá˙”£¨“ªþÖÕ®þ^Õ∂ŸYÅÌîU¥Û◊‘…̵ƒÆaƒÐ£¨¡Ì“ªþÖ‘áàDÝéäZ∏¸∂ý–¬ƒÐ‘¥Ðá∆Û°£

°°°°ƒ«√¥£¨á¯Ðé∏þø∆µ»∂˛ÃðÍÝÎä≥ÿèSÇɒʃÐΩË¥ÀôCï˛£¨Õª∆∆å鵬ïr¥˙∫Õ±»Åܵœµƒ∑‚Êi£¨åç¨FÕªá˙Ü·?

°°°°1°¢“Îä≥ÿªƒ”£¨’˝ «Õªá˙µƒ∫√ôCï˛?

°°°°å¶þ@àˆ“Îä≥ÿªƒ”ÔL±©∏–÷™◊Ó…Óµƒ£¨üo“… «±ä∂ýÎä≥ÿèS…ð£

°°°°Ω¸»’£¨å鵬ïr¥˙∂≠ ¬ÈL‘¯ÿπ»∫‘⁄π…ñ|¥Ûï˛…œ‘¯±Ì 棨◊ÓΩ¸øÕëÙµƒ¥þÿõ£¨“—ΩõøÏ◊åÀ˚ Ð≤ª¡À¡À°£¡Ìì˛Œ¥ÅÌ∆˚Ðá»’àÛ‘Æ“˝å鵬ïr¥˙ÿìÿü‰N €µƒ»À ø±Ì 棨ƒø«∞œýÍPµƒÑ”¡¶Îä≥ÿ…˙ÆaæÄ“—ΩõùMÿì∫…þ\ÞD°£

°°°°≥˝¡Àå鵬ïr¥˙÷ÆÕ‚£¨±»Åܵœµƒ«ÈõrÕ¨ò”Ωπ◊∆°£ì˛ÎäÑ”ïr¥˙àÛµ¿£¨±»ÅܵœŒª”⁄ªð÷ðµƒÎä≥ÿπ§èSƒø«∞“—ùMÿì∫…þ\ÞD£¨µ´þÄ «üo∑®ùM◊„ÎäÑ”∆˚Ðᵃ—b≈‰–Ë«Û°£

°°°°å鵬ïr¥˙∫Õ±»Åܵœ’æ‘⁄ÔL±©÷––ƒ£¨ «‘⁄«È¿Ì÷Æ÷–£¨ÆÖæπÀ¸ÇÉ’æ‘⁄’˚ÇÄ––òIµƒ◊Ó«∞√Ê°£

°°°°ì˛÷–á¯∆˚ÐáÑ”¡¶Îä≥ÿÆaòIÑì–¬¬ì√ÀΩy”ãîµì˛Ô@ 棨ΩÒƒÍ1-5‘¬á¯É»Ñ”¡¶Îä≥ÿ∆ÛòI—bôC¡ø≈≈√˚÷–£¨å鵬ïr¥˙“‘20.32GWh≈≈√˚µ⁄“ª£¨±»Åܵœ∫ÕLGªØåW∑÷Ñe“‘5.91GWh∫Õ3.92GWh∑÷¡–∂˛»˝Œª°£

°°°°‘⁄þ@–©“ªÃðÍÝÎä≥ÿèS…Ì∫Û£¨÷–∫Ω‰áÎä°¢á¯Ðé∏þø∆°¢É|æï‰áƒÐ∫ÕÊ⁄ƒÐø∆ººµ»∂˛ÃðÍÝÎä≥ÿèS“¿¥Œƒ√◊þ¡À—bôC¡ø≈≈√˚µƒÀƒµΩ∞ÀŒª–Ú¡–°£Îm»ªþ@–©Îä≥ÿèS‘⁄—bôC¡ø∑Ω√Ê≤¢≤ª»Áå鵬ïr¥˙À˚ÇÉ£¨µ´“¿»ª±ªœØæÌþMþ@¥Œ“Îä≥ÿªƒ”÷–°£

°°°°2021ƒÍ1-5‘¬á¯É»Ñ”¡¶Îä≥ÿ∆ÛòI—bôC¡ø«Èõr£¨îµì˛ÅÌ‘¥”⁄÷–á¯∆˚ÐáÑ”¡¶Îä≥ÿÆaòIÑì–¬¬ì√À£¨þBæÄ≥ˆ––÷∆àD

°°°°ΩÒƒÍ5‘¬≥ı£¨É|æï‰áƒÐ‘⁄“ª∑‚π´∏Ê÷–≈˚¬∂£¨π´Àæ¨F”–π§èSº∞…˙ÆaæÄ“—ùMÿì∫…þ\ÞD£¨µ´ÓAπ¿Ω¸“ªƒÍå¢≥÷¿mÃé”⁄π©≤ªë™«Ûµƒ«Èõr÷–°£¥ÀÕ‚£¨“ûÈ¥_±£œ¬”Œ÷ÿ¸cøÕëÙµƒÎä≥ÿπ©ÿõ£¨…˙Æaª˘µÿ‘⁄º”∞ýº”¸c⁄s𧔣¨á¯Ðé∏þø∆ÜTπ§å¶Œ¥ÅÌ∆˚Ðá»’àÛ±Ì æ°£

°°°°å¶”⁄ƒø«∞þ@àˆ“Îä≥ÿªƒ”£¨∆‰åçΩÒƒÍ1‘¬æÕ”–òIÉ»»À ø◊ˆ≥ˆþ^ÓAúy°£

°°°°“º¥ πÎä≥ÿπ©ë™…Ó‘◊Ó¥ÛÀŸ∂»…˙Æa£¨2022ƒÍº∞“‘∫ÛÎä≥ÿπ©ë™»‘å¢á¿÷ÿ∂û±°£”ΩÒƒÍ1‘¬µ◊£¨ÒRÀπøÀ‘¯‘⁄ÿîàÛÎä‘íï˛◊h÷–þ@ò”ÓAúyµΩ°£‘⁄À˚ø¥ÅÌ£¨Îä≥ÿπ©ë™“—≥…ûÈ“ƒø«∞ÎäÑ”∆˚Ðá∆’º∞µƒ’œµK”°£

°°°°“Îä≥ÿªƒ”≥ˆ¨Fµƒ‘≠“Ú£¨≈cΩ¸É…ƒÍÎäÑ”∆˚Ðᵃ∆’º∞”–∫Ð¥ÛÍPœµ°£

°°°°ì˛÷–∆˚ÖfΩy”ãîµì˛Ô@ 棨2018∫Õ2019ƒÍŒ“ᯖ¬ƒÐ‘¥∆˚Ðá‰N¡ø∑÷ÑeûÈ125.6»fðv∫Õ120.6»fðv£¨Õ¨±»∑÷Ñe‘ˆÈL¡À61.7%∫Õœ¬ª¨¡À4.9%°£∂¯æÕ‘⁄Ωõöv¡À2019ƒÍµƒœ¬ª¨∫Û£¨Ωõöv“þ«ÈøºÚûµƒ2020ƒÍÖsåç¨FƒÊÑð…œùq°£

°°°°2020ƒÍ»´ƒÍá¯É»–¬ƒÐ‘¥∆˚Ðá‰N¡øþ_µΩ136.7»fðv£¨Õ¨±»‘ˆÈL13.4%£¨≥¨∫ı“‚¡œµƒ‘ˆÈL◊å±ä∂ýÎä≥ÿèSΩõ СÀ“ª¥Œ≤ª–°µƒøºÚû°£

°°°°∂¯µΩ¡ÀΩ҃ͣ¨≥˝¡ÀÃÿÀπ¿≠°¢ŒµÅÌ°¢–°˘i∫տ̜ε»–¬ƒÐ‘¥Ðá∆Û¿^¿m‘⁄‰N¡ø∑Ω√Ê∏þ∏Ë√ÕþM÷ÆÕ‚£¨ÎS÷¯çπàD∆˚Ðá°¢òO∫¸∫ÕŸê¿˚Àπµ»–¬Õʺ“µƒ»Îàˆ£¨◊å–¬ƒÐ‘¥∆˚ÐáøljN¡øþM“ª≤Ωåç¨F‘ˆÈL°£

°°°°ì˛≥À¬ìï˛îµì˛Ô@ 棨ΩÒƒÍ1-6‘¬á¯É»–¬ƒÐ‘¥∆˚ÐáÆa‰N∑÷Ñeåç¨F¡À121.5»fðv∫Õ120.6»fðv£¨Õ¨±»æ˘åç¨F2±∂‘ˆÈL°£≤≈þ^…œ∞΃ͣ¨¿€”ã‰N¡øæÕ“—≈c2019ƒÍ»´ƒÍ≥÷∆Ω°£

°°°°≈c¥ÀÕ¨ïr£¨”…”⁄Îä≥ÿ‘≠≤ƒ¡œµƒœ°»±£¨åß÷¬Ér∏Òµƒ≤®Ñ”£¨“≤ «”∞ÌëÎä≥ÿèS…ÃÆaƒÐµƒÍPÊI“ÚÀÿ°£

°°°°ö‰—ıªØ‰á∫ÕúÀ·‰á£¨ «––òIÉ»≥£”√µƒÑ”¡¶Îä≥ÿ’˝òO÷˜“™‘≠¡œ£¨µ´ÎS÷¯“þ«Èµƒ”∞Ì루åß÷¬»´«Ú‰áµVÈ_≤…¡øœ¬ª¨£¨Îä≥ÿèS≤…Ÿè‘ì‘≠¡œµƒÉr∏Ò“≤‘⁄Õ¨≤ΩÃß…˝°£

°°°°“Îä≥ÿºâö‰—ıªØ‰á¨Fÿõæ˘ÉrûÈ√øáç89500‘™£¨ð^»•ƒÍƒÍµ◊…œùq¡À80%;úÀ·‰á≤ƒ¡œÉr∏Ò“—胻•ƒÍƒÍ÷–µƒ√øáç3.8»f‘™ùqµΩ¡Àƒø«∞µƒ9»f‘™”£¨á¯Ðé∏þø∆œýÍPÿìÿü»Àå¶÷–á¯∆˚ÐáàÛ±Ì æ°£

°°°°ö‰—ıªØ‰á‘≠¡œÉr∏Ò◊þÑð«Èõr£¨àD‘¥∏Ò¬°ÖR

°°°°”…”⁄–¬ƒÐ‘¥∆˚ÐᵃøÏÀŸ‘ˆÈL∫Õ‘≠≤ƒ¡œÉr∏Òµƒ…œùq£¨‘⁄Œ¥ÅÌ“ª∂®ïrÈgɻє¡¶Îä≥ÿµƒπ©ë™∂ºï˛ ÐµΩ”∞Ìë°£

°°°°ûÈ¡Àúpæèþ@“ª”∞Ì루嶔⁄Îä≥ÿèS∂¯—‘£¨ ◊œ»µƒþxìÒæÕ «îUÆaƒÐ°£

°°°°ì˛å鵬ïr¥˙“éÑù£¨µΩ2025ƒÍ∆‰Ñ”¡¶Îä≥ÿÆaƒÐæÕƒÐ÷…˝÷¡450GWh£¨ûÈþ_µΩþ@“ªƒøòÀ£¨å鵬ïr¥˙‘⁄…œ‘¬Ω”þB‘⁄Àƒ¥®∫ÕΩ≠ÃKÕ∂ŸY¡ÀÉ…¥ÛÎä≥ÿπ§èSÌóƒø£¨Õ∂ŸYΩÓ~π≤”ã420É|‘™°£

°°°°≈cå鵬ïr¥˙œýÕ¨£¨±»Åܵœ“≤÷≥ˆ¡À◊‘…̵ƒîUÆa”ãÑù°£ì˛±»Åܵœ“éÑù£¨ÓA”ãµΩ2022ƒÍ∞¸¿®“µ∂∆¨Îä≥ÿ”‘⁄É»µƒøÇÆaƒÐ”–Õ˚÷…˝÷¡100GWh°£

°°°°æÕ‘⁄å鵬ïr¥˙∫Õ±»ÅܵœÃ·…˝ÆaƒÐµƒÕ¨ïr£¨á¯Ðé∏þø∆°¢÷–∫Ω‰áÎäµ»∂˛ÃðÍÝÎä≥ÿèS“≤æoÎS∆‰∫Û°£

°°°°á¯Ðé∏þø∆‘⁄ΩÒƒÍ5-6‘¬£¨∑÷Ñe‘⁄Ω≠Œ˜∫Õ∫œ∑ Õ∂ŸYÈ_π§Ω®‘O‰áÎä…˙ÆaÌóƒø£¨∞¥”ãÑù墑⁄√˜ƒÍÕ∂Æa£¨µΩ2025ƒÍÆaƒÐå¢Ã·…˝÷¡100GWh°£÷–∫Ω‰áÎ䵃є◊˜∏¸ «√кأ¨ΩÒƒÍ5‘¬É»Ω”þB‘⁄èBÈT°¢≥…∂º∫ÕŒ‰ùhÕ∂ŸY¡ÀÑ”¡¶Îä≥ÿ…˙Æaª˘µÿº∞µVÆaÌóƒø£¨”ãÑù‘⁄2025ƒÍ£¨ÆaƒÐ÷…˝÷¡200GWh°£

°°°°É|æï‰áƒÐ°¢Ê⁄ƒÐø∆ºº∫Õ∑‰≥≤ƒÐ‘¥“≤œý¿^‘⁄4‘¬-6‘¬∆⁄Èg‘⁄á¯É»µ»∂ýµÿÕ∂ŸYÑ”¡¶Îä≥ÿ…˙Æaª˘µÿµ»Ìóƒø°£

°°°°∂˛ÃðÍÝÎä≥ÿèS≥˝¡À‘⁄îUÆaƒÐ∑Ω√Ê≤ªðîå鵬ïr¥˙∫Õ±»Åܵœ£¨ûÈ¡Àìå’º∏¸∂ý –àˆ∑ðÓ~£¨‘⁄‘≠≤ƒ¡œµƒ≤ºæ÷…œ“≤ «∏¸þM“ª≤Ω°£

°°°°‘Á‘⁄»•ƒÍ12‘¬£¨å鵬ïr¥˙æÕ”ãÑù‘⁄”°ƒ·Õ∂ŸY50É|√¿‘™≈dΩ®“ªº“‰áÎä≥ÿπ§èS£¨ÅÌìå’ºÆîµÿÊáµVŸY‘¥°£ì˛¡ÀΩ‚£¨”°ƒ· « ¿ΩÁµ⁄“ª¥ÛÊá…˙Æa∫Õ≥ˆø⁄ᯣ¨ÊáµVŸY‘¥É¶¡øºs13É|áç°£

°°°°œý±»”⁄å鵬ïr¥˙Ω®¡¢Îä≥ÿπ§èS£¨É|æï‰áƒÐ∫Õá¯Ðé∏þø∆∏¸ «—”…Ï÷¡‘≠¡œ…˙Æaµƒ‘¥Ó^——µVòIŸY‘¥∑Ω√Ê°£

°°°°ΩÒƒÍ5‘¬µ◊£¨É|æï‰áƒÐ¬ì∫œ»A”—‚íòI‘⁄”°ƒ·Õ∂ŸYΩ®‘O¡ÀºtÕ¡ÊáµVùÒ∑®“±üíÌóƒø≤¢≥…¡¢π´À棨∞¥’’”ãÑùþ@“ªÌóƒøƒÍÆaºs12»fáçÊáΩ埡ø∫Õºs1.5»fáç‚íΩ埡øµƒÆa∆∑£¨øÇÕ∂ŸYºs20.8É|√¿‘™°£

°°°°É|æï‰áƒÐ”°ƒ·π´ÀæÕÍ≥…◊¢É‘π´∏Ê£¨ΩÿàD◊‘Wind

°°°°∂¯‘⁄É…‘¬«∞£¨á¯Ðé∏þø∆∞l≤ºπ´∏Ê≈˚¬∂£¨“—≈c“À¥∫ –µVòI”–œÞÿü»Œπ´Àæ‘O¡¢∫œŸYµVòIπ´À棨þ@“≤ «∆‰ ◊¥Œ≤ºæ÷Ñ”¡¶Îä≥ÿ…œ”Œ‰áµVŸY‘¥°£

°°°°èƒ∑eòOÕ∂ŸYΩ®èS£¨ÅÌîU‘ˆÆaƒÐ£¨µΩœÚ…œ”ŒÕ∂ŸY‰áµVŸY‘¥£¨þ@“ªœµ¡–Ñ”◊˜∂º±ªòIÉ»ø¥◊ˆ «á¯Ðé∏þø∆°¢É|æï‰áƒÐµ»∂˛ÃðÍÝÎä≥ÿèSµƒœÚ…œÕªá˙°£ÆÖæπ£¨À¸ÇÉ‘⁄å鵬ïr¥˙∫Õ±»Åܵœµƒá˙∂¬œ¬…˙¥Êôæ√°£

°°°°2°¢±ªá˙∂¬µƒ∂˛ÃðÍÝÎä≥ÿèSÇÉ

°°°°2001ƒÍ£¨á¯É»¥Ûµÿ…œ¥µ∆¡À“ªπ…”–ÍP–¬ƒÐ‘¥∆˚ÐᵃŒ¢ÔL°£

°°°°ÆîƒÍ9‘¬£¨á¯º“È_Ü¢¡À“863””ãÑù£¨ÃÿÑeå¢ÎäÑ”∆˚Ðá‘OûÈ÷ÿ¥Ûå£Ìó”ãÑù£¨þ@“‚Œ∂÷¯Œ“á¯ÎäÑ”∆˚ÐáÓI”Úµƒ∞l’π’˝ Ωܢє°£∂¯å¶”⁄±Àïr…ÌÃé√¿á¯µƒÕı¨rÅÌ’f£¨Îm»ªå¶”⁄á¯É»∞l…˙µƒ∏ƒ◊É≤¢Œ¥≤Ï”X£¨µ´≈cÑ”¡¶Îä≥ÿµƒæâ∑÷æÕ“—È_ º°£

°°°°ª˘”⁄å¶Îä≥ÿµƒ≈d»§£¨Õı¨r≈c‘¯ΩõµƒÕ¨ ¬≈c2002ƒÍ‘⁄√¿á¯πËπ»Ñì¡¢¡À√¿á¯Ê⁄ƒÐ£¨÷˜ÝIòIÑ’ «—–∞l∫Õ÷∆‘ÏÎä≥ÿ°£≥…¡¢≥ı∆⁄£¨Õı¨ræÕå¢Ðõ∞¸»˝‘™‰áÎä≥ÿ◊˜ûÈ¡À÷Æ∫Ûµƒ∑ΩœÚ°£

°°°°æÕ‘⁄√¿á¯Ê⁄ƒÐ≥…¡¢µƒ∆þƒÍ∫Û£¨Õı¨réß÷¯ºº–gªÿµΩ¡À÷–á¯È_ ºÑìòI£¨≤¢Ñì¡¢¡ÀÊ⁄ƒÐø∆ºº°£“÷˜“™ «ø¥÷–¡À÷–ᯖ¬ƒÐ‘¥∆˚ÐáÆaòIµƒ∞l’π«∞æ∞£¨Œ“ÇÉœ£Õ˚ƒÐ‘⁄÷–ᯠ–àˆ¬‰µÿ°£”Õı¨r‘¯þ@ò”œÚ√ΩÛwΩ‚·åµ¿ªÿá¯ÑìòIµƒ‘≠“Ú°£

°°°°À˚≤¢õ]”–’f÷e£¨“ÚûÈ¥ŒƒÍ–¬ƒÐ‘¥∆˚ÐáæÕ±ªá¯Ñ’‘∫¥_¡¢ûÈ∆þ¥Û묑–‘–¬≈dÆaòI÷Æ“ª£¨÷˜“™∞l’π∑ΩœÚûÈ≤ÂÎä ΩªÏÑ”∆˚Ðá∫ÕºÉÎäÑ”∆˚Ðá°£∂¯Ñ”¡¶Îä≥ÿ£¨±ª“ïûÈþ@–©Ðá–Õµƒ“–ƒ≈K”°£

°°°°Îm»ª‘⁄Ñ”¡¶Îä≥ÿÓI”Ú£¨Õı¨rÀ„ «œ»––’þ£¨µ´À˚±Àïrâ∫¡¶ªÚ‘S≤¢≤ª–°£¨ÆÖæπ‘⁄±Àïrá¯É»µƒÑ”¡¶Îä≥ÿŸêµ¿…œ£¨“—”–±ä∂ýÕʺ“°£

°°°°‘Á‘⁄2006ƒÍ£¨“ªº“√˚ûÈá¯Ðé∏þø∆µƒÎä≥ÿèS‘⁄∞≤Œ¢«ƒ»ª≥…¡¢£¨”…”⁄∆‰ƒ∏π´Àæá¯Ðéøÿπ… «”…∑øµÿÆa∆º“£¨Æîá¯Ðé∏þø∆≥…¡¢∫Ûlj ÐòIÉ»µƒŸ|“…°£’˝“Ú»Á¥À£¨á¯Ðé∏þø∆‘⁄≥…¡¢≥ı∆⁄æÕþxìÒ¡À¡◊À·ËF‰áÎä≥ÿ¬∑æÄ£¨ÆÖæπ¡◊À·ËF‰á «ÆîïròIÉ»π´’Jµƒ’˝¥_¬∑æÄ°£

°°°°àD‘¥á¯Ðé∏þø∆πŸŒ¢

°°°°≈cá¯Ðé∏þø∆«∞∫Ûƒ_≥…¡¢µƒ£¨ «“ªº“æþ”–ǘ∆Ê…´≤ µƒÎä≥ÿ∆ÛòI——÷–∫Ω‰áÎä°£À¸µƒ«∞…ÌÃÏø’ƒÐ‘¥(¬ÂÍñ)”–œÞπ´À棨”…÷–á¯∫Ωø’π§òIºØàF”–œÞπ´Àæ(∫Ü∑Q“÷–∫Ωπ§òI”)∆Ïœ¬µƒ÷–á¯ø’ø’åßèó—–æø‘∫£¨≈c“ª¥˙∆Ê»ÀÁäÐ∞º⁄¬ì∫œÑìÞk£¨∫Û’þ‘¯Ãñ∑Q“”√÷–·t¿Ì’ìπ•øÀœ°Õ¡‰áÎä≥ÿºº–gÎyÍP”°£

°°°°µΩ¡À2009ƒÍ£¨ÁäÐ∞º⁄Œ¥åç¨FÀ˚µƒ≥–÷Z∫Û˜ˆ»ªÕÀàˆ£¨ÃÏø’ƒÐ‘¥“≤’˝ Ω±ª∏ƒ√˚ûÈ÷–∫Ω‰áÎ䣨≈cá¯Ðé∏þø∆“ªò”墡◊À·ËF‰áÎä≥ÿ◊˜ûÈ÷˜“™—–∞l∑ΩœÚ°£

°°°°∂¯‘⁄ƒ«ïr£¨‘⁄À¸ÇÉ«∞√Ê£¨“—»ª’æ÷¯“ªÇÄ∏þ¥Ûµƒ…Ì”∞£¨þ@º“∆ÛòIæÕ «±»Åܵœ°£

°°°°þ@º“≥…¡¢”⁄1995ƒÍµƒ∆ÛòI£¨‘⁄ Æ∂ýƒÍ∫Ûµƒ2008ƒÍ£¨œ¬æÄ¡À∆Ïœ¬ ◊øÓªÏÑ”ÎäÑ”∆˚ÐáF3DM£¨≤¢«“¥Óðd÷¯◊‘º“—–∞lµƒÑ”¡¶Îä≥ÿ£¨æÕ¥À¬ œ»≥…ûÈ¡À––òIÉ»åç¨F“◊‘Ωo◊‘◊„”µƒ–¬ƒÐ‘¥∆ÛòI°£

°°°°≈c±»Åܵœœý±»£¨á¯Ðé∏þø∆ÇÉÉ∞»ª“—Ωõ¬‰∫Û£¨ÆÖæπ‘⁄Æîïr£¨á¯Ðé∏þø∆∫Õ÷–∫Ω‰áÎ䵃є¡¶Îä≥ÿòIÑ’≤≈ÑÇÑÇ∆≤Ω£¨∂¯Ê⁄ƒÐø∆ºº“≤≤≈ÑÇ≥…¡¢°£

°°°°µ´∫ÐøÏ£¨á¯Ðé∏þø∆Çɵ»ÅÌ¡À“ªÇÄ∞l’πôCï˛°£

°°°°◊‘2009ƒÍÈ_ º£¨”…ø∆ºº≤ø°¢ÿî’˛≤ø°¢∞l∏ƒŒØ°¢π§òI∫Õ–≈œ¢ªØÀƒ≤øŒØÝøÓ^£¨“ªÇÄ√˚ûÈ“ Æ≥««ßðv”µƒ–¬ƒÐ‘¥∆˚Ðá æ∑∂Ìóƒø’˝ Ωܢє£¨º¥Õ®þ^ÿî’˛—aŸNÕ®£¨”ãÑù”√3ƒÍ◊Û”“µƒïrÈg£¨√øƒÍ∞l’π10ÇÄ≥« –£¨√øÇÄ≥« –Õ∆≥ˆ1000ðv–¬ƒÐ‘¥∆˚ÐáÈ_’π æ∑∂þ\––£¨…ʺ∞þ@–©¥Û÷–≥« –µƒπ´Ωª°¢≥ˆ◊‚°¢π´Ñ’°¢ –’˛°¢ý]’˛µ»ÓI”Ú°£

°°°°¥ÀÌóƒøܢє∫Û£¨á¯Ðé∏þø∆°¢÷–∫Ω‰áÎäµ»Îä≥ÿèSºäºäΩ”µΩ¡ÀÎä≥ÿ”ÜÜŒ°£2010ƒÍ£¨á¯Ðé∏þø∆µƒÑ”¡¶Îä≥ÿ±ªë™”√”⁄»´«Ú ◊ólºÉÎäÑ”π´Ωªµƒþ\ÝIæĬ∑;Õ¨ƒÍ…œ∫£ ¿≤©ï˛∆⁄Èg£¨÷–∫Ω‰áÎ䵃є¡¶Îä≥ÿ“≤±ªë™”√”⁄—≤”Œª®Ðá°¢æØ”√—≤þâÐá∫Õ–¬ƒÐ‘¥π´ΩªÐá÷–°£

°°°°¥ŒƒÍ£¨á¯Ðé∏þø∆∫ÕΩ≠ª¥∆˚Ðáþ_≥…∫œ◊˜£¨≤ªÉHπ≤Õ¨Õ∆Ñ”¡ÀƒÐ¡ø√Ð∂»ûÈ95Wh/kgµƒ¡◊À·ËF‰áÎä≥ÿ≈˙¡ø…˙Æa£¨≤¢«“þÄÕ∆≥ˆ¡À585ðvµ⁄“ª¥˙Ω≠ª¥iEV–¬ƒÐ‘¥ÎäÑ”Ðá æ∑∂þ\––°£

°°°°∂¯æÕ‘⁄ƒ«“ªƒÍ£¨“ªº“”…≥…¡¢Æîµÿµÿ√˚ûÈ∆ÛòI√˚µƒ∆ÛòI≥…¡¢∆ÅÌ——å鵬ïr¥˙°£‘ì∆ÛòI≥…¡¢∫Û£¨æÕ±ªòIÉ»“ïûÈ“ªÇÄ“ÆêÓꔣ¨“ÚûÈå鵬ïr¥˙≤ªÉHÀ„ «Ñ”¡¶Îä≥ÿŸêµ¿…œµƒ“∫ÛÅÌ’þ”£¨Õ¨ïrÀ¸þÄ◊þ¡À“ªól“…Ÿ”–»À◊þµƒ¬∑”—— –àˆ∆’±È’Jø…µƒ¡◊À·ËF‰áÎä≥ÿ£¨∂¯ «þxìÒ≥…±æ∏¸º”∏þ∞∫µƒ»˝‘™‰áÎä≥ÿ°£

°°°°àD‘¥å鵬ïr¥˙πŸ∑Ωπ´±äÃñ

°°°°å鵬ïr¥˙»Îàˆµƒ»˝ƒÍ∫Û£¨á¯É»Ñ”¡¶Îä≥ÿ––òIµƒ∞l’𣨓≤ÎS÷¯ÃÿÀπ¿≠µƒèäÑðþMàˆµ√µΩ¡Àº”ÀŸ°£

°°°°ì˛∏þπ§‰áÎäîµì˛Ô@ 棨2013ƒÍá¯É»Ñ”¡¶Îä≥ÿ∆ÛòIÉHûÈ40º“£¨µΩ¡À2014ƒÍþ@“ªîµ◊÷‘ˆÈL÷¡78º“°£∂¯ÎS÷¯2015ƒÍπ§–≈≤øÕ∆≥ˆ“∞◊√˚ÜŒ”’˛≤þ∫Û£¨»’ÌnÑ”¡¶Îä≥ÿèS±ª“Úå÷≥ˆæ≥”£¨á¯É»Ñ”¡¶Îä≥ÿÆaòI∞l’πþ_µΩ∏þ∑Â∆⁄°£

°°°°2014-2016ƒÍ£¨á¯É»Ñ”¡¶Îä≥ÿ∆ÛòIøèƒ78º“£¨øÏÀŸ‘ˆÈL÷¡217º“£¨’˚ÇÄ––òI≥‰≥‚‘⁄ØÇøÒ÷Æ÷–°£á¯Ðé∏þø∆“≤≥ÀÑð‘⁄2015ƒÍåç¨F¡ÀΩËö§…œ –£¨≥…¡Àá¯É»“Ñ”¡¶Îä≥ÿ”µ⁄“ªπ…°£

°°°°‘⁄þ@ò”µƒ∫√ÑðÓ^œ¬£¨≥…¡¢∆þƒÍ÷Ææ√µƒÊ⁄ƒÐø∆ºº“≤‘⁄2016ƒÍ”≠ÅÌ¡À±±∆˚þ@“ª¥ÛøÕëÙ£¨≤¢“ª≈e≥…√˚°£¥ÀÕ‚£¨‘Á”⁄2001ƒÍ≥…¡¢µƒÉ|æï‰áƒÐ“≤”⁄2014ƒÍ’˝ Ω»Îæ÷Ñ”¡¶Îä≥ÿ––òI£¨≤¢«“∫ÐøÏ≈cÌná¯SKºØàFþ_≥…∫œ◊˜°£

°°°°Îm»ª∏˜º“±Àïr∞l’π–ŒÑð∂º∫Ðœ≤»À£¨µ´À¸Çɵƒâ∫¡¶Ös∏¸¥Û¡À°£

°°°°“ÚûÈ‘⁄À¸ÇÉ√Ê«∞£¨æÞÓ^Õʺ“èƒ÷Æ«∞ÉH”–µƒ±»Åܵœ£¨◊É≥…¡À±»Åܵœ∫Õå鵬ïr¥˙µƒ“Îpπ—Ó^”æ÷√Ê°£ì˛∏þπ§ÎäÑ”ÐáæWîµì˛Ô@ 棨2016ƒÍá¯É»Ñ”¡¶Îä≥ÿ—bôC¡ø≈≈√˚÷–£¨±»Åܵœ∫Õå鵬ïr¥˙∑÷攓ª°¢∂˛Œª£¨∂¯‘⁄À¸ÇÉ…Ì∫Û≤≈ «á¯Ðé∏þø∆°¢Ê⁄ƒÐø∆ºº∫ÕÉ|æï‰áƒÐµ»∂˛ÃðÍÝÕʺ“°£

°°°°å¶”⁄þ@¸c£¨á¯Ðé∏þø∆ÇɪڑS≤¢õ]”–ïrÈg∑¥ë™£¨ÆÖæπ––òI÷–≥ˆ¨F¡À“ªÇÄ∏¸¥Ûµƒÿ¨∫ƒ°£

°°°°2016ƒÍ£¨”…”⁄÷–—Î嶖¬ƒÐ‘¥∆˚ÐáÈ_ º¡À—aŸN’˛≤þ£¨≤¢å¢Îä≥ÿƒÐ¡ø√Ð∂»‘OûÈÍPÊI÷∏òÀ°£∫Ð∂ý–¬ƒÐ‘¥Ðá∆ÛûÈ¡Àµ√µΩ∏þÓ~—aŸN£¨÷≤Ω∑≈óâ¡ÀµÕƒÐ¡ø√Ð∂»µƒ¡◊À·ËF‰áÎä≥ÿ£¨ÞD∂¯Õ∂œÚìÌ”–∏¸∏þƒÐ¡ø√Ð∂»µƒ»˝‘™‰áÎä≥ÿ°£

°°°° Ð¥À”∞Ì루á¯É»Ñ”¡¶Îä≥ÿ––òI÷–∆ÛòIµƒîµ¡ø“≤èƒ2016ƒÍµƒ217º“£¨—∏ÀŸµ¯¬‰÷¡2019ƒÍµƒ69º“°£

°°°°2013-2019ƒÍá¯É»Ñ”¡¶Îä≥ÿ∆ÛòIø«Èõr£¨îµì˛ÅÌ‘¥”⁄∏þπ§‰áÎ䣨þBæÄ≥ˆ––÷∆àD

°°°°”…”⁄墡◊À·ËF‰áÎä≥ÿ◊˜ûÈ÷˜“™¬∑æÄ£¨±»Åܵœ°¢á¯Ðé∏þø∆∫Õ÷–∫Ω‰áÎäÎm»ª◊Ó∫Ûµ√“‘¥ÊªÓ£¨µ´æ˘ ÐµΩ¡À≤ª–°µƒ¥ÚìÙ°£±»Åܵœµƒ∞‘÷˜µÿŒª±ªå鵬ïr¥˙äZ◊þ£¨∂¯á¯Ðé∏þø∆ÇÉ“≤“ÚûÈÞD–Õþ^¬˝£¨ ß»•¡À¿^¿mœÚ…œõ_ìÙµƒø…ƒÐ°£

°°°°ì˛«∞’∞ÆaòI—–æø‘∫ΩÒƒÍ5‘¬∞l≤ºµƒàÛ∏Êîµì˛Ô@ 棨2020ƒÍá¯É»Ñ”¡¶Îä≥ÿ––òIµƒ∏Òæ÷“—≥ ¨F“Ω◊÷À˛” Ω∑÷≤º£∫µ⁄“ªÃðÍÝ”…å鵬ïr¥˙∫Õ±»Åܵœ¿Œ¿Œπà ÿ;µ⁄∂˛ÃðÍÝ÷–”–á¯Ðé∏þø∆°¢É|æï‰áƒÐ∫ÕÊ⁄ƒÐø∆ººµ»Îä≥ÿèS;µ⁄»˝ÃðÍÝæÕ «“‘∑‰≥≤ƒÐ‘¥ûÈ¥˙±ÌµƒèS…ð£

°°°°‘≠±æþ@“ª––òI∏Òæ÷“—Ωõ⁄Ö”⁄∑Ä∂®£¨µ´ÎS÷¯ΩÒƒÍ÷ùuÕπÔ@≥ˆÅ̵ƒ“Îä≥ÿªƒ”£¨◊åá¯Ðé∏þø∆°¢É|æï‰áƒÐµ»∂˛ÃðÍÝø¥µΩ¡ÀœÚ…œÕªá˙µƒø…ƒÐ°£þ@–©Îä≥ÿèS◊ÓΩKƒÐÕª∆∆å鵬ïr¥˙∫Õ±»Åܵœµƒá˙∂¬Ü·?

°°°°3°¢á¯Ðé∏þø∆ÇÉ”–ôCï˛Õªá˙Ü·?

°°°°Îm»ª‘⁄Õ‚ΩÁø¥ÅÌ£¨ƒø«∞µƒ“Îä≥ÿªƒ”ø¥À∆ «“ªàˆŒ£ôC£¨µ´‘⁄±ä∂ýÎä≥ÿèS…×€÷–Ös «“ª¥ŒôCï˛£¨å¶”⁄∂˛ÃðÍݵƒÎä≥ÿèS…ÃÇÉ”» «»Á¥À°£

°°°°œ»ÅÌø¥◊˜ûÈπ©Ωo∂ÀµƒÑ”¡¶Îä≥ÿèS…ð£å鵬ïr¥˙∫Õ±»ÅܵœÎm»ªΩÒƒÍÈ_ º∂ºîU≥‰¡À◊‘…̵ƒÆaƒÐ£¨µ´“ªÇÄ≤ªƒÐ∫ˆ¬‘µƒ ¬åç «£¨º¥ π «þ@ò”µƒæÞÓ^Õʺ“£¨“≤∫ÐÎyÕÍ»´ùM◊„øÏÀŸ‘ˆÈLµƒ–¬ƒÐ‘¥∆˚Ðá––òI°£

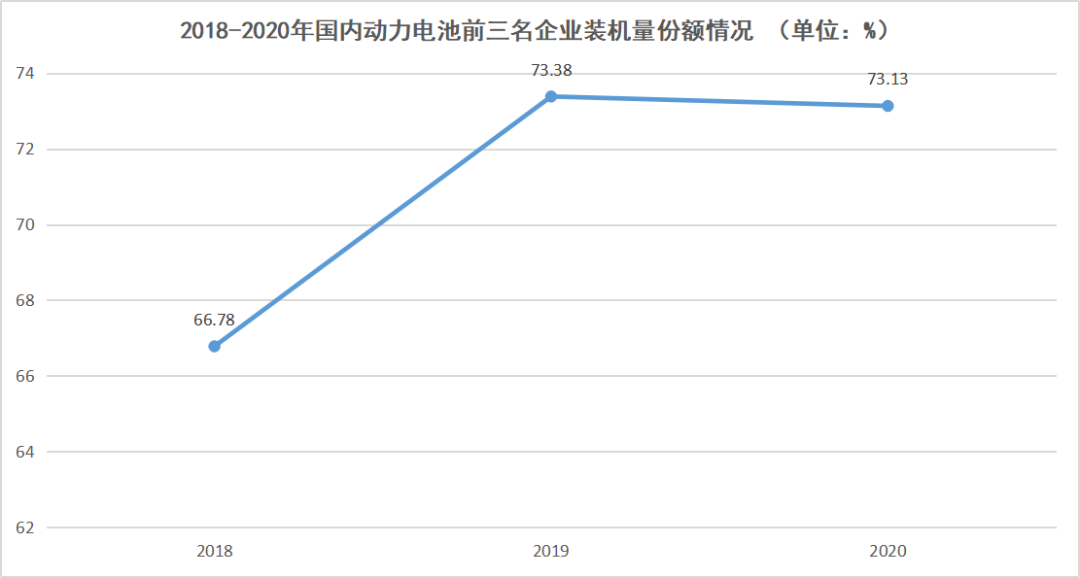

°°°°ì˛«∞’∞ÆaòI—–æø‘∫Ωy”ãîµì˛Ô@ 棨2019ƒÍá¯É»Ñ”¡¶Îä≥ÿ«∞»˝√˚∆ÛòI—bôC¡ø’º’˚Ûw∑ðÓ~µƒ73.38%£¨∂¯µΩ»•ƒÍþ@“ªîµ◊÷œ¬Ωµ÷¡73.13%°£ø…“䣨Îm»ª––òIºØ÷–∂»“¿»ª∫Ð∏þ£¨µ´≤¢≤ª“‚Œ∂÷¯∂˛ÃðÍÝÎä≥ÿ∆ÛòIõ]”–ø’Èg°£

°°°°2018-2020ƒÍá¯É»Ñ”¡¶Îä≥ÿ«∞»˝√˚∆ÛòI—bôC¡ø∑ðÓ~«Èõr£¨îµì˛ÅÌ‘¥”⁄«∞’∞ÆaòI—–æø‘∫£¨þBæÄ≥ˆ––÷∆àD

°°°°–Ë«Û∂Àþ@þÖ£¨“≤æÕ «±ä∂ý–¬ƒÐ‘¥Ðá∆Û£¨◊‘»ª“≤¡ÀΩ‚þ@“ª«Èõr°£

°°°°ûÈ¡À±Ð√‚»’∫ÛµƒÆaƒÐ±ªÑ”¡¶Îä≥ÿ“ø®≤±◊””£¨≥˝¡À±»Åܵœ‘≠±ææÕ‘ÏÎä≥ÿ÷ÆÕ‚£¨ÃÿÀπ¿≠°¢ŒµÅÌ°¢÷«º∫°¢ÈL≥«∫ÕèV∆˚µ»Ðá∆Ûœý¿^È_ ºœÚÑ”¡¶Îä≥ÿÓI”Ú≤ºæ÷°£

°°°°‘Á‘⁄»•ƒÍ9‘¬µ◊£¨‘⁄ÃÿÀπ¿≠µƒ“Îä≥ÿ»’”…œ£¨ÒRÀπøÀ∞l≤º¡ÀÃÿÀπ¿≠–¬Îä≥ÿºº–g£¨≤¢±Ì æþ@Ì󺺖gø…“‘ π¥ÓðdµƒÎäÑ”∆˚Ðá¿m∫Ω¿Ô≥Ãþ_µΩ1000π´¿Ô°£üo™ö”–≈º£¨ŒµÅÌÕ¨ò”å¶1000π´¿ÔÎä≥ÿÃÿÑeÁäꀰ£

°°°°ΩÒƒÍ≥ı£¨‘⁄ŒµÅÌΩ҃͵ƒNIO DayªÓÑ”…œ£¨ŒµÅÌCEO¿Ó±Û∞l≤º¡Àlj ÐÍP◊¢µƒ150kWhπÃëBÎä≥ÿ°£ì˛À˚ΩÈΩB£¨ŒµÅÌ÷Æ∫Ûµƒ‘⁄ €Ðá–Õ∂ºï˛¥Óðdþ@âKÎä≥ÿ∞¸£¨”»∆‰ «–¬øÓÐá–ÕET7£¨¿m∫Ωø…þ_µΩ1000π´¿Ô°£

°°°°þ@÷Æ∫Û£¨÷«º∫∆˚Ðá∫ÕèV∆˚“≤º”»Î—–∞lÎä≥ÿµƒÍÝŒÈ÷Æ÷–°£«∞’þ‘⁄ΩÒƒÍ1‘¬∞l≤º–¬Ðᵃըïr£¨–˚≤ºå¢¥ÓðdÉ…øÓ–¬–ÕÑ”¡¶Îä≥ÿ£¨¿m∫Ω¿Ô≥Ãå¢Õ¨ò”ø…“‘þ_µΩ1000π´¿Ô°£

°°°°É…ÇÄ‘¬∫Û£¨èV∆˚Õ∆≥ˆ¡À√˚ûÈ“èóäA”µƒÑ”¡¶Îä≥ÿ£¨∫Ü—‘÷ÆæÕ «‘⁄Îä≥ÿ∞¸Õ‚√Ê∞¸¡À“ªå”±£◊oö§£¨‘⁄÷…˝Îä≥ÿƒÐ¡ø√Ð∂»µƒÕ¨ïr£¨‘ˆº”¡ÀÎä≥ÿµƒ∞≤»´–‘°£

°°°°∂¯µΩ¡À…œ‘¬µ◊£¨ÈL≥«∆˚Ðá‘⁄øß∑»÷«Ò{2.0∞l≤ºï˛…œ£¨’˝ Ω∞l≤º¡À“¥Û”ÌÎä≥ÿ”°£ì˛ÈL≥«ΩÈΩB£¨‘ìøÓÎä≥ÿ埔⁄ÕÍ»´◊‘—–£¨≤¢«“å¢þ@Ìó–¬Îä≥ÿºº–gœÚ»´––òI√‚ŸMÈ_∑≈壿˚°£

°°°°ÈL≥«∆˚Ðá“¥Û”ÌÎä≥ÿ”£¨àD‘¥ÈL≥«∆˚ÐáπŸŒ¢

°°°°Îm»ª±ä∂ýÐá∆Û∂º“—∞l≤º¡À∏˜◊‘‘⁄Îä≥ÿÓI”Úµƒ≥…π˚£¨µ´–Ë“™◊¢“‚µƒ «£¨þ@–©Îä≥ÿþÄÀ„ «“∆⁄ÿõ”°£þ@∆‰÷–£¨èV∆˚µƒèóäAÎä≥ÿ¡øÆa–Ë“™µ»µΩΩ҃͜¬∞΃ͣ¨ŒµÅÌ°¢ÈL≥«∫Õ÷«º∫∆˚ÐᵃÎä≥ÿ–Ë“™µ»µΩ√˜ƒÍ£¨∂¯ÃÿÀπ¿≠µƒÎä≥ÿ¡øÆaÑt–Ë“™‘⁄µ»¥˝2-3ƒÍ°£

°°°°“ªþÖ «å鵬ïr¥˙µƒÎä≥ÿüo∑®ùM◊„Ðá∆Ûµƒ–Ë«Û£¨¡Ì“ªþÖÐá∆ÛÇɵƒÎä≥ÿ¡øÆaþÄ–Ë“™ïrÈg£¨É…∑Ω√Êπ≤Õ¨◊˜”√œ¬£¨æÕ–Œ≥…¡À“ªÇÄÎä≥ÿπ©–Ë“»±ø⁄”°£∂¯ì˛SNE ResearchÓAúy£¨µΩ2023ƒÍþ@“ª»±ø⁄å¢þ_µΩ18%£¨‘ŸµΩ2025ƒÍþ@“ª»±ø⁄…ı÷¡ï˛þ_µΩ40%°£

°°°°å¶”⁄≥£ƒÍ±ªå鵬ïr¥˙°¢±»Åܵœâ∫“ªÓ^µƒ∂˛ÃðÍÝÎä≥ÿèS…ã¨þ@“ª»±ø⁄µƒ≥ˆ¨FæÕ≥…ûÈ“ªÇĜڅœÕª∆∆µƒôCï˛°£µ´þ@–©Îä≥ÿèSœÎ“™◊ˆµΩþ@¸c£¨≤¢≤ª»ð“◊°£

°°°°ì˛÷–á¯∆˚ÐáÑ”¡¶Îä≥ÿÆaòIÑì–¬¬ì√ÀΩy”ãîµì˛Ô@ 棨ΩÒƒÍ5‘¬á¯É»Ñ”¡¶Îä≥ÿ∆ÛòI –àˆ∑ðÓ~≈≈√˚÷–£¨å鵬ïr¥˙∫Õ±»Åܵœ∑÷Ñe“‘43.9%∫Õ17.3%∑÷¡–“ª°¢∂˛Œª°£∑¥”^÷–∫Ω‰áÎä°¢á¯Ðé∏þø∆∫ÕÉ|æï‰áƒÐ“‘7.5%°¢5.0%∫Õ1.3%ÉHŒª¡–µ⁄ÀƒŒª÷¡µ⁄¡˘Œª£¨Ê⁄ƒÐø∆ºº…ı÷¡ÉH“‘0.9%Œª¡–µ⁄æ≈Œª°£

°°°°œýð^÷Æœ¬£¨‘⁄ –àˆ’º”–¬ ∑Ω√Êá¯Ðé∏þø∆µ»∂˛ÃðÍÝÎä≥ÿèS≈cå鵬ïr¥˙°¢±»Åܵœµƒ≤Óæý“¿≈f∫Ð¥Û°£

°°°°“åß÷¬þ@“ª¨FÝÓµƒ÷˜“™‘≠“Ú£¨‘⁄”⁄á¯Ðé∏þø∆°¢÷–∫Ω‰áÎäµ»Îä≥ÿèS‘⁄π©ë™Êú’˚∫œ∫Õ¡º∆∑¬ (º¥÷∏ÆaæÄ…œ◊ÓΩKÕ®þ^úy‘ᵃ¡º∆∑ø£¨≈cÕ∂»Î≤ƒ¡œ¿Ì’ì…˙Æa≥ˆÆa∆∑øµƒ±»¿˝)∑Ω√Ê£¨¨FÎA∂ŒþÄüo∑®≈cå鵬ïr¥˙°¢±»Åܵœµ»æÞÓ^œý±»îM°£”∏Ò¡÷∞Ó∆’—–∞lπ§≥ÃéüåO̵å¶þBæÄ≥ˆ––±Ì æ°£

°°°°µ´‘⁄åO̵ø¥ÅÌ£¨∞¥’’á¯Ðé∏þø∆ÇɃø«∞µƒå硶£¨Îm»ªüo∑®å¶å鵬ïr¥˙°¢±»ÅܵœµƒµÿŒª‘Ï≥…ÃÙ루µ´“≤”–“ªól“ΩðèΩ”ø…“‘◊å∂˛ÃðÍÝÎä≥ÿèSÇÉ¿≠Ω¸≈cÓ^≤øþx ÷µƒæýÎx——≈cÐá∆ÛΩâ∂®°£

°°°°æÕƒ√á¯Ðé∏þø∆ûÈ¿˝°£ΩÒƒÍ4‘¬≥ı£¨Ωõ÷–á¯◊C»Ø±O∂Ωπп̌ØÜTï˛åè∫ÀÕ®þ^£¨á¯Ðé∏þø∆ÕÍ≥…≈c¥Û±ä÷–᯵ƒΩâ∂®£¨∫Û’þ墔√ºs∫œ»À√Òé≈87É|‘™»À√Òé≈ìQµ√á¯Ðé∏þø∆26.47%µƒπ…ôý°£

°°°°á¯Ðé∏þø∆‘⁄÷Æ∫Ûµƒπ´∏Ê÷–±Ì 棨ï˛å¢ƒººØµΩµƒŸYΩ÷˜“™”√”⁄∏þ±»ƒÐ‰áÎä≥ÿÆaòIªØÌóƒø∫Õ»˝‘™’˝òO≤ƒ¡œÌóƒø°£”–¡ÀÂXµƒá¯Ðé∏þø∆£¨ ◊œ»‘⁄Îä≥ÿÆaòIÊú∑Ω√ÊþM––¥Û¡¶≤ºæ÷£¨∞¸¿®’˝òO°¢’˝òO«∞ÚåÛw°¢ÿìòO≤ƒ¡œ°¢∏Ùƒ§°¢„~≤≠ÎäΩ‚“∫µ»ÆaòIÊúÍPÊI≠hπù°£

°°°°“—a’n”µƒ–ßπ˚ «√˜Ô@µƒ°£ì˛∏þπ§‰áÎäîµì˛Ô@ 棨Ωÿ÷¡ΩÒƒÍ7‘¬á¯Ðé∏þø∆µƒ¡◊À·ËF‰áÎä≥ÿƒÐ¡ø√Ð∂»þ_µΩ¡À160Wh/kg£¨∂¯∏˘ì˛π§–≈≤øƒø‰õ÷–”–ÍPå鵬ïr¥˙¡◊À·ËF‰áÎä≥ÿƒÐ¡ø√Ð∂»∑Ω√Ê£¨èƒ‘≠Å̵ƒ145Wh/kgΩµ÷¡125Wh/kg°£

°°°°þ@“≤“‚Œ∂÷¯£¨‘⁄¡◊À·ËF‰áºö∑÷Ÿêµ¿÷–£¨á¯Ðé∏þø∆≈cµ⁄“ªÃðÍÝ∆ÛòI“—≤ªœý…œœ¬°£

°°°°¡◊À·ËF‰áÎä≥ÿ

°°°°ªÚ‘S «ø¥µΩÕ¨ÃðÍÝÕʺ“µƒþMÎA£¨∂˛ÃðÍÝ∆‰À˚Îä≥ÿÕʺ““≤È_ ººäºä≈cÐá∆Û“Ωâ∂®”°£

°°°°ΩÒƒÍÈ_ º£¨÷–∫Ω‰áÎä“—Õ®þ^≈cSmart¡øÆa∂®¸cÚû ’£¨≤¢È_ ºœÚèV∆˚±æÃÔ°¢èV∆˚ÿSÃÔ≈˙¡øπ©ÿõ;Ê⁄ƒÐø∆ººΩ”µΩ¡À¥˜ƒ∑¿’±ºÒYþfÅ̵ƒ“ÈœôÏ÷¶”£¨þ_≥…묑π©ÿõÖf◊h;É|æï‰áƒÐ»˝‘™‰áÎä–æûÈ»A≥øåöÒR∂®¸c¡øÆa£¨≤¢“≤œÚ¥˜ƒ∑¿’π©ÿõ°£

°°°°“Îä≥ÿªƒ”éßÅÌ¡ÀôCï˛£¨µ´þ@ÇÄÎyµ√µƒ∞l’π∆⁄£¨Ñ”¡¶Îä≥ÿ∂˛ÃðÍÝþx ÷ÇɃÐ◊•µ√◊°Ü·?»Áπ˚≤ªƒÐΩË¥Àåç¨FþMÎA£¨Œ¥ÅÌÕªá˙µƒœ£Õ˚æÕ√Ï√£¡À£¨“ªµ©Ó^≤øÕʺ“µƒÆaƒÐ∏˙…œ£¨∂˛ÃðÍÝÕʺ“ÇÉ“™Ωõöv∏¸öàø·µƒ…˙¥Ê÷Æë°£

°°°°––òIŸY”ç°¢∆ÛòIÑ”ëB°¢òIΩÁ”^¸c°¢∑Âï˛ªÓÑ”ø…∞lÀÕý]º˛÷¡news#citmt.cn£®∞—#ìQ≥…@£©°£

∫£àÛ…˙≥…÷–...