└Ž╗óūC╚»Ż║╝ęĄ├īÜĪ¬Ī¬╚½├└ĮøØ·Ą─ŪńėĻ▒Ē

ĪĪĪĪ▒Š╬─░l▓╝ė┌└Ž╗óūC╚»╔ńģ^Ż¼└Ž╗ó╔ńģ^╩Ū└Ž╗óūC╚»ŲņŽ┬Ą─╣╔Ų▒Į╗ęū▄ø╝■ Tiger Trade Ą─╔ńģ^░ÕēKŻ¼ų┬┴”ė┌┤“įņ“ļxĮ╗ęūūŅĮ³Ą─├└╣╔Ė█╣╔ėó╣╔╔ńģ^”Ż¼ėą£žČ╚Ą─╣╔Ų▒Į╗┴„╔ńģ^ĪŻĖ³ČÓĖ█├└ėó╣╔ą┬╣╔╔Ļ┘Å┘YėŹŻ¼šłĻPūó└Ž╗óūC╚»ĪŻ

ĪĪĪĪ╝ęĄ├īÜ——ę╗╝ęšµš²ī┘ė┌Ą─├└ć°╣½╦Š

ĪĪĪĪūŅą┬śI┐ā╗žŅÖ

ĪĪĪĪ2į┬26╚š▒PŪ░Ż¼╝ęĄ├īÜ╣½╦Š░l▓╝2018žö─ĻĄ┌╦─╝Šęį╝░╚½─ĻśI┐āł¾Ėµ

ĪĪĪĪĄ┌╦─╝ŠĀI╩š2650ā|├└į¬Ż¼═¼▒╚į÷ķL10.9%ĪŻŲõųąŻ¼┐╔▒╚õN╩█(ŽÓ═¼Ą─13ų▄ā╚)═¼▒╚į÷ķL3.2%Ż¼├└ć°ć°ā╚┐╔▒╚õN╩█═¼▒╚į÷ķL3.7%ĪŻ

ĪĪĪĪĄ┌╦─╝ŠČ╚ā¶└¹ØÖ230ā|├└į¬Ż¼öé▒Ī├┐╣╔ė»└¹2.09├└į¬Ż¼▒╚╚ź─Ļ═¼Ų┌Ą─180ā|├└į¬║═1.52├└į¬ęÓėą╦∙į÷ķLĪŻ

ĪĪĪĪ2018╚½─ĻĀI╩š1082ā|├└į¬Ż¼═¼▒╚į÷ķL7.2%Ż¼├┐╣╔ė»└¹9.73├└į¬Ż¼═¼▒╚į÷ķL33.5%ĪŻ

ĪĪĪĪ└Ž╗óūC╚»═ČčąłFĻĀ░l¼FŻ¼į┌╩š╚ļĘĆųąėą╔²Ą─ŪķørŽ┬Ż¼ė╔ė┌▀\ĀI│╔▒Š┐žųŲĄ├«öŻ¼╝ė╔Ž£pČÉĦüĒĄ─└¹║├Ż¼╝ęĄ├īÜį┌2018─ĻīŹ¼F┴╦└¹ØÖĄ─╝ė╦┘╔Ž╔²ĪŻ

ĪĪĪĪ╚½├└ĮøØ·ŪńėĻ▒Ē

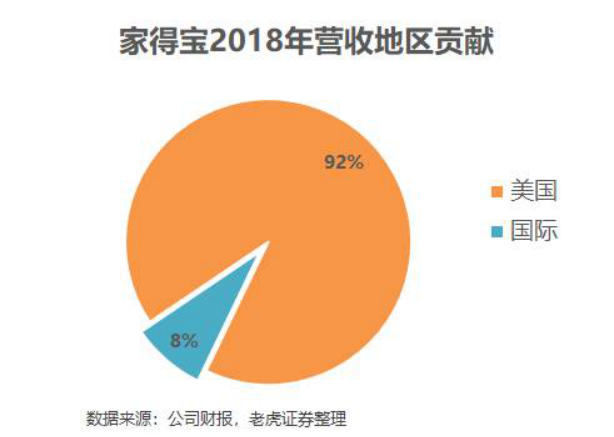

ĪĪĪĪ╚²─ĻŪ░Ż¼╠ž└╩Ųšęįę╗ŠõĦėą├±┤Ōų„┴x╠ž╔½Ą─“Make America Great Again”│╔╣”ĄžĄŪ╔Ž├└ć°┐éĮyīÜū∙ĪŻ╚╗Č°┤¾▓┐Ęų├└ć°╣½╦ŠŲõīŹĖ∙▒Š┘I▓╗┴╦╦¹Ą─┘~ĪŻļS▒ŃĘŁę╗╝ę╔Ž╩ą╣½╦Šžöł¾Ż¼Š═─▄░l¼F║Ż═ŌśIäšęčĮø╩Ū▓╗┐╔ĘųĖŅĄ─ę╗▓┐ĘųĪŻ╚╗Č°Ż¼ū„×ķ╚½Ū“ūŅ┤¾Ą─╝ęŠ▀Į©▓─┴Ń╩█╔╠Ż¼╝ęĄ├īÜģs╩Ūę╗╝ęÄū║§═Ļ╚½į·Ė∙ė┌├└ć°▒Š═┴Ą─ĄžĄ└├└ć°Ų¾śIĪŻį┌2018─ĻŻ¼╝ęĄ├īÜ91.8%Ą─ĀI╩šČ╝üĒūį├└ć°▒Š═┴ĪŻ

ĪĪĪĪ꬚fÜv╩ĘŻ¼╝ęĄ├īÜ▓óø]ėąé„Įyßt╦ÄĪóŽ¹┘MąąśIŠ▐Ņ^äė▌m░┘─ĻĄ─░lš╣ų«┬ĘĪŻ1978─Ļ▓┼│╔┴óĄ─╝ęĄ├īÜŻ¼1981─Ļ▒Ńęč╔Ž╩ąŻ¼─┐Ū░ōĒėą2287╝ęķTĄĻŻ¼41╚fČÓåT╣żŻ¼Į^┤¾ČÓöĄČ╝į┌├└ć°Ż¼«ö╚╗Ż¼ę▓ėą╝ė─├┤¾Īó─½╬„ĖńĄ╚ÓÅć°Ż¼Ą½┐ńč¾Š═║┴¤oĖ▓╔wĪŻ

ĪĪĪĪ▀@éĆĢr┤·Ż¼Ą½Ę▓Ė·Ž¹┘M┤ŅĄ├╔Žę╗³c▀ģĄ─╣½╦ŠŻ¼Č╝śĘęŌęįśO┤¾Ą─¤ßŪķ═žš╣ųąć°╩ął÷Ż¼║▐▓╗Ą├╗ņĄ├’L╔·╦«ŲŻ¼╝ęė„æ¶ĢįĪŻė╚Ųõ╩Ū2015─ĻęįüĒĄ─Ž¹┘M╔²╝ēŻ¼Å─▐rśIĄĮ╔▌│▐ŲĘĄ─Ž¹┘MŲ¾śIČ╝│įĄĮę╗┤¾▓©ĖŻ└¹ĪŻ╚╗Č°╝ęĄ├īÜģs┼cų«▓┴╝ńČ°▀^ĪŻ

ĪĪĪĪŲõīŹ╝ęĄ├īÜį┌2006─Ļ▀M╚ļ┴╦ųąć°╩ął÷Ż¼Ą½į┌2012─ĻŠ═öĪ┼dČ°ÜwŻ¼ų╗┴¶Ž┬┴╦╬ó╬óę╗ą®═┐┴ŽśIäšĪŻĖ∙▒ŠįŁę“į┌ė┌ųąć°╝ę═ź“čbą▐Ž¹┘M”Ą─┴ĢæT┼c├└ć°ėą║▄┤¾Ą─▓ŅäeĪŻ╩ūŽ╚Ż¼├└ć°╝ę═źĄ─¬ÜŚØĘ┐╬▌ĘŪ│ŻŲš▒ķŻ¼═∙═∙▀Ćėąūį╝ęĄ─į║ūėŻ¼ę“┤╦ŲĮŠ∙ūĪš¼├µĘe▀h▀h┤¾ė┌ŠėūĪ├▄Č╚╔§Ė▀Īó╣½įó┤¾ė┌¬ÜŚØĄ─ųąć°ĪŻĖ³┤¾Ą─ŠėūĪ├µĘeęŌ╬Čų°ŠSūoĄ─│╔▒Šę▓į÷╝ėĪŻŲõ┤╬Ż¼│²┴╦ÄūéĆ┤¾Č╝╩ąŻ¼├└ć°Ė³ČÓ╝ę═ź╩Ūęį╦Į╝ę▄ć×ķų„ę¬│÷ąą░l╔·Ż¼×ķ┘Å┘Ičbą▐Į©ų■▓─┴Ž╠ß╣®▒Ń└¹ĪŻĖ³ųžę¬Ą─╩ŪŻ¼├└ć°Ą─čbą▐╚╦┴”│╔▒ŠĖ▀Ż¼ę“┤╦▌^╔┘╝ę═ź▀xō±ųąķg╔╠üĒ┤·╠µ╩®╣żĪŻšł╚╦üĒŠSūo═∙═∙ę¬▒╚ūį╝║äė╩ųĖ╔Ą─╗©┘MĖ▀│÷öĄ▒Č╔§ų┴öĄ╩«▒ČŻ¼Č°ųąć°ätėą▒ŖČÓīŻśIĘŪīŻśIĄ─╩®╣żĻĀŻ¼ā░╚╗ą╬│╔┴╦ĘŪ│Ż┤¾Ą─ę╗Śl«aśIµ£Ż¼ę“┤╦ę▓Š═ø]ėą“ūį╝║äė╩ų”Ą─┴ĢæT┴╦ĪŻ

ĪĪĪĪ╦∙ęįŻ¼└Ž╗óūC╚»═ČčąłFĻĀšJ×ķŻ¼╝┤▒Ń╝ęĄ├īÜ╩Ū“╣®æ¬╔╠ų▒▀_”Ą─ę╗šŠ╩Į┘Å╬’╔╠ł÷Ż¼ęį▒M┐╔─▄Ą═Ą─ārĖ±×ķŽ¹┘Mš▀╠ß╣®Ę■䚯¼ę└╚╗▀Ć╩Ūø]ėąį┌ųąć°Į©┴óūį╝║Ą─╠ņŽ┬Ż¼ę“×ķį┌ųąć°ąĶŪ¾īŹį┌╩Ū╠½Ą═ĪŻ

ĪĪĪĪŅÉ╦ŲĄ─Ūķørį┌╚š▒ŠĪóĒnć°ęį╝░¢|─ŽüåĄ╚Ė▀╚╦┐┌├▄Č╚Ą─ć°╝ęČ╝░l╔·Ż¼Č°▀@ą®ć°╝ęę▓▓ó¤o╝ęĄ├īÜĄ─ūŃ█EĪŻ

ĪĪĪĪČ°ÜWų▐Ż¼Į©▓─╝ęčb╩ął÷Ą─░lš╣ę¬▒╚├└ć°Ė³įńĖ³│╔╩ņŻ¼ę╦╝ę▀@śėĄ─╩Ū┤¾ą═ÅS╔╠į┌ārĖ±║═Ū■Ą└╔ŽįńįńĄ─Š═Į©┴ó┴╦ūį╝║Ą─ā×ä▌ĪŻĖ³ųžę¬Ą─╩ŪŻ¼ÜWų▐Ž¹┘Mš▀į┌ārĖ±ęį═ŌĖ³┐┤ųž┘|┴┐Ż¼╝ęĄ├īÜĄ─Ą═ār▓▀┬įą¦╣¹ę¬┤¾┤“š█┐█ĪŻ

ĪĪĪĪ╦∙ęįŻ¼╝ęĄ├īÜę╗ų▒ūóųžė┌╔ŅĖ¹├└ć°▒Š═┴╩ął÷Ż¼│²┴╦▓╗öÓöUÅłõü╔wĄĻ├µų«═ŌŻ¼į┌š¹éĆ╣®æ¬µ£╣▄└Ē╔ŽČ╝│ų└mĖ▀ą¦Ż¼▒Ż│ųĖéĀÄ┴”Ż¼ęįų┬░lš╣│╔╚½├└ūŅ┤¾Ą─╝ęŠėĮ©▓─┴Ń╩█╔╠ĪŻę“┤╦Ż¼└Ž╗óūC╚»═ČčąłFĻĀšJ×ķŻ¼┴Ń╩█öĄō■ęį╝░ūĪĘ┐ŅÉöĄō■ī”╝ęĄ├īÜĄ─ė░Ēæ▌^┤¾Ż¼═¼ĢrŻ¼╦³ę▓Å─ūĪĘĮ├µĘ┤ė│╚½├└ĮøØ·ŪķørĪŻ

ĪĪĪĪ╩«─ĻĘe└█Ż¼╩«─Ļ╩š½@

ĪĪĪĪ└Ž╗óūC╚»═ČčąłFĻĀšJ×ķŻ¼╝ęĄ├īÜĄ─╔╠śI─┐ś╦ĘŪ│Ż├„┤_Ż¼▒Ī└¹ČÓõNĪŻć└Ė±Ž▐ųŲ╝ėār┬╩Īóū▀▒Ī└¹ČÓõNų«┬ĘŻ¼▓ó═©▀^╚½Ū“▓╔┘Å▒M┐╔─▄ĮĄĄ═ārĖ±Ż¼äōįņąįār▒╚Ż¼┬ĀŲüĒ║═¼Fį┌Ą─ąĪ├ū║▄Ž±ĪŻ▓╗▀^Į©▓─╝ęŠėąąśIį┌«öĢr┐╔ø]ėą─Ū├┤ČÓĄ─┐Ų╝╝ī┘ąįĪŻ

ĪĪĪĪę“┤╦Ż¼2000─Ļų«Ū░Ż¼╝ęĄ├īÜĄ─ų„ę¬ĖéĀÄĘĮ╩ĮŠ═╩Ū▓╗öÓĮ©įOķTĄĻŻ¼ÅV╚÷ŠWŻ¼ūį╚╗┐═┴„┴┐ļSų°ķTĄĻĄ─į÷ķLČ°į÷ķLĪŻ2000-2007─ĻŻ¼╝ęĄ├īÜķ_╩╝░č─┐ś╦Ę┼į┌┐═æ¶╔Ē╔ŽŻ¼│²┴╦┴Ń╩█┐═æ¶Ż¼▀Ćķ_░lčbą▐īŻśI╚║¾wŻ¼ćLįćĖ„ĘN▐Dą═Ż¼▓óķ_░lć°ļH╩ął÷ĪŻĄ½ėąą®ćLįć▓ó▓╗╩Ū╠žäe│╔╣”Ż¼ę“┤╦▀@ę╗ĢrŲ┌Ą─į÷ķL▓ó▓╗╩Ū─Ū├┤├„’@ĪŻļS║¾ĄĮüĒĄ─┤╬┘J╬ŻÖCŻ¼╝ęĄ├īÜ▀Mąą┴╦ę╗ą®śIäšųžš¹Ż¼╝ėÅŖų„ĀIśIäš▓ó═╦│÷ę╗ą®▓╗│╔╣”Ą─śI䚯¼▀@╬╗2010─Ļų┴Į±Ą─“v’w┤“Ž┬┴╦┴╝║├Ą─╗∙ĄAĪŻČ°▀^╚źĄ─10─ĻŻ¼ę▓│╔×ķ┴╦╝ęĄ├īÜį┌└¹ØÖ“īäėŽ┬Ą─“žS╩šŲ┌”ĪŻ

ĪĪĪĪ2010-2018─ĻŲ┌ķgŻ¼╝ęĄ├īÜ╩š╚ļ─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ6.8%Ż¼į┌│╔╩ņ╣½╦Šųą▒Ē¼F│÷╔½Ż¼▀h▀hĖ▀ė┌┴Ń╩█Š▐Ņ^╬ųĀ¢¼öĄ─2.7%Ż¼ę▓Ė▀ė┌Ųõ▒│ī”▒│Ą─ĖéĀÄī”╩ųä┌╩Ž╝ęŠėĄ─5.4%ĪŻ

ĪĪĪĪā¶└¹ØÖĘĮ├µĖ³╩Ū│÷╔½Ż¼─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ19%Ż¼Č°Ūę╩Ū▀B└m╔ŽØqĄ─8─ĻĪŻŽÓ▒╚ŲüĒŻ¼╬ųĀ¢¼öĄ─ā¶└¹ØÖ╩Ū╦ź═╦Ą─Ż¼Č°ä┌╩Ž╝ęŠėā¶└¹ØÖ─ĻÅ═║Žį÷ķL┬╩ę▓ų╗ėą2%ĪŻ

ĪĪĪĪĮ³Ų┌śI┐āĘų╬÷

ĪĪĪĪ┴Ń╩█ąąśIŠ▀ėą╝Š╣Øąį╠žš„Ż¼╝ęĄ├īÜę▓▓╗└²═ŌĪŻÜŌ£žŽÓī”╩┬ę╦Ą─Ą┌Č■╝Š╩Ūę╗─ĻųąĄ─═·╝ŠŻ¼▀@ę▓╩Ūą┬╬▌ķ_╣żĄ─ųžę¬╝Š╣ØĪŻ┼c┤╦ī”æ¬Ą─Ą═£žĄ─ę╗Īó╦─╝Š×ķĄŁ╝ŠĪŻ

ĪĪĪĪį┌ūŅĮ³Ą─╚²─ĻųąŻ¼╝┤▒Ń╩ŪĄŁ╝ŠŻ¼╝ęĄ├īÜĄ─ĀI╩šę▓ėąų°▓╗ÕeĄ─į÷ķLĪŻ░┤╝ŠüĒ┐┤Ą─š¹¾wĄ─═¼▒╚į÷ķL┬╩į┌4%-9%ų«ķgĪŻį┌║Ļė^├µ▓╗ĘĆČ©Ą─2018─ĻĄ┌╦─╝ŠČ╚Ż¼╝ęĄ├īÜę└╚╗õøĄ├10.9%Ą─į÷ķLĪŻ

ĪĪĪĪÅ─═¼ĄĻõN╩█üĒ┐┤Ż¼╝ęĄ├īÜį┌2014─ĻęįüĒę╗ų▒▒Ż│ųå╬╝Š═¼▒╚3%ęį╔ŽĄ─į÷ķLĪŻ▓╗▀^ė╔ė┌╝Š╣Øę“╦žŻ¼å╬ĄĻ┐═æ¶┴„┴┐Ģ■│÷¼F▓╗ĘĆČ©Ż¼Č°Ūęį┌2017─Ļ═Ų│÷“╬’┴„”Ę■äšų«║¾Ż¼ĄĮĄĻ┐═æ¶öĄį÷ķLķ_╩╝Ž┬ĮĄĪŻ

ĪĪĪĪČ°▀^╚ź╚²─ĻĄ─ā¶└¹ØÖę▓╩Ū▒Ż│ų│ų└mį÷ķLŻ¼ūŅ▓ŅĄ─2017Ą┌╦─╝ŠČ╚ę▓ėą2%Ą─═¼▒╚į÷ķLŻ¼Č°«ö╝Š╣½╦Šį┌╬’┴„ĪóļŖ╔╠Ą╚ĘĮ├µ▀Mąą┴╦┤¾┴┐═Č┘YĪŻČ°2018─ĻĄ─║¾╚²éĆ╝ŠČ╚├┐ę╗╝Šā¶└¹ØÖĄ─═¼▒╚į÷ķLČ╝│¼▀^┴╦30%Ż¼└Ž╗óūC╚»═ČčąłFĻĀšJ×ķŻ¼▀@▓╗Ą½’@╩Š┴╦╝ęĄ├īÜį┌▀\ĀIĘĮ├µĄ─Ė▀ą¦Ż¼▀\ĀI│╔▒ŠĄ├ĄĮ║▄║├Ą─┐žųŲŻ¼═¼Ģrę▓é╚├µĘ┤æ¬┴╦Į³─ĻüĒį┌ļŖ╔╠śIäš╔Ž½@Ą├Ą─═╗ŲŲĪŻ

ĪĪĪĪ═¼ĢrŻ¼╝ęĄ├īÜį┌Ęų╝tĘĮ├µę▓╩Ū╩«Ęų┐Č┐«Ż¼▀^╚ź5─ĻĄ─╣╔└¹į÷ķLĖ▀▀_21.44%Ż¼▓óŪęęčĮø▀B└m9─Ļ╠ßĖ▀Ęų╝tĪŻ╣╔Žó┬╩Ą─Ž┬ĮĄų„ę¬╩Ū╣╔ārĄ─╠ß╔²ĪŻ└Ž╗óūC╚»═ČčąłFĻĀšJ×ķŻ¼Ż¼─┐Ū░Ųõ╣╔Žóų¦ĖČ┬╩ęčĮø│¼▀^53%Ż¼╬┤üĒį┌Ė³Ė▀žōé∙┬╩Ą─ė░ĒæŽ┬Ż¼╚ń╣¹¤oĘ©ĮĄĄ═╣╔Žóų¦ĖČ┬╩Ż¼ätėą┐╔─▄▀@śė╣╔└¹į÷ķL▓╗┐╔│ų└mĪŻ

ĪĪĪĪ═¼śIī”▒╚

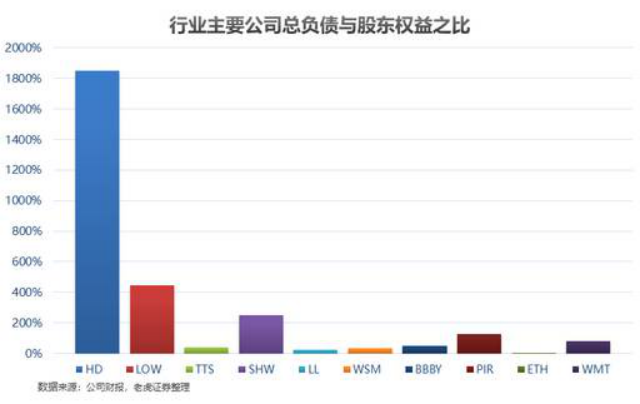

ĪĪĪĪ╩ūŽ╚▓╗Ą├▓╗ĻPūóžōé∙┬╩ĪŻ╝ęĄ├īÜį┌Į³╩«─ĻĄ─░lš╣ųąŻ¼žōé∙┬╩▓╗öÓū▀Ė▀ĪŻĄ─Į©▓─Īó╝ęŠėĄ─┴Ń╩█ąąśIŻ¼┤_īŹąĶę¬ė├┤¾┴┐Ą─é∙äšüĒ╠ß╣®▀\ĀI┘YĮĪŻ╝ęĄ├īÜĄ─žōé∙ÖÓęµ▒╚ęčĮø▀_ĄĮ18.48ĪŻŽÓ▒╚═¼ąąśIĄ─ä┌╩Ž╝ęŠėĄ─4.45ę▓Ė▀│÷4▒ČĪŻ

ĪĪĪĪĖ³ČÓĄ─žōé∙ę╗ĘĮ├µ╩Ū▒Š╔Ēųž┘Y«aśI䚥─▒ž╚╗ę¬Ū¾Ż¼┴Ēę╗ĘĮ├µät╩Ū╝ęĄ├īÜį┌╬’┴„ĪóļŖ╔╠Īó╝ę╝ÅĪó▄øčbĄ╚Ą╚ą┬śIäš╔ŽĄ─ķ_═žĪŻ

ĪĪĪĪ└Ž╗óūC╚»═ČčąłFĻĀšJ×ķŻ¼ė╔ė┌─┐Ū░ę└╚╗╩Ūę╗éĆ╝ėŽóų▄Ų┌Ż¼Ė³Ė▀Ą─žōé∙├µ┼RĄ─└¹Žóē║┴”Ė³┤¾Ż¼╬┤üĒ╝ęĄ├īÜ┐ŽČ©ę▓ąĶę¬└^└m┼eé∙üĒĖ▓╔wų«Ū░Ą─é∙äšĪŻ▀@ę▓┐╔─▄ė░ĒæĄĮ╬┤üĒĄ─└¹ØÖ┬╩ęį╝░╣╔ŽóĄ─į÷ķLĪŻ

ĪĪĪĪ▓╗▀^Ż¼┐╝æ]ĄĮ└¹ØÖ┬╩╔Ž╔²Ą─╦┘Č╚Ė³┐ņŻ¼╝ęĄ├īÜĄ─žōé∙┬╩▀Ć╩Ū┐╔ęįĮė╩▄Ą─ĪŻ▀^╚ź9─ĻŻ¼╝ęĄ├īÜĄ─ā¶└¹ØÖ┬╩┼c═¼ąąśIĄ─ä┌╩ŽŻ¼ęį╝░ūŅ┤¾Ą─┴Ń╩█Ų¾śI╬ųĀ¢¼öŽÓ▒╚Č╝ėą║▄┤¾Ą─ā×ä▌ĪŻ

ĪĪĪĪÅ─╣└ųĄ╔ŽüĒšfŻ¼╝ęĄ├īÜĄ─╩ąė»┬╩į┌ąąśIŲĮŠ∙╦«ŲĮĪŻ

ĪĪĪĪĄĻõüöĄ┴┐╔ŽŻ¼ä┌╩Ž╝ęŠėūŅĮ³╚²─Ļį÷ķ_┴╦▓╗╔┘ą┬ĄĻŻ¼öĄ┴┐ų▒▒Ų╝ęĄ├īÜĪŻ

ĪĪĪĪ╬┤üĒė^▓ņĄ─ÄūéĆųž³c

ĪĪĪĪļŖ╔╠

ĪĪĪĪę╗ų▒ęįüĒŻ¼╝ęĄ├īÜį┌├└ć°Ž¹┘Mš▀ą─ųąČ╝╩Ūę╗╝ę“Į╝ģ^┤¾ą═╝ęŠ▀╔╠ł÷”ĪŻ╚╗Č°Ż¼į┌╗ź┬ōŠWĄ─┤╠╝żŽ┬Ż¼╦³ę▓ķ_╩╝░l┴”ļŖ╔╠Ż¼┤“įņš¹║ą┴Ń╩█æ┬įŻ¼ćLįćīŹ¼FŠĆ╔ŽŠĆŽ┬¤o┐pī”ĮėĪŻ

ĪĪĪĪļm╚╗Å─╬┤╣½▓╝▀^ŠĆ╔ŽõN╩█Ņ~Ą─öĄō■Ż¼Ą½╩Ūį┌2018─Ļ╝ęĄ├īÜ┐é▓├Įė╩▄▓╔įLĢrį°Įø▒Ē╩ŠŻ¼ŠĆ╔ŽõN╩█Ņ~į┌▀^╚źĄ─ę╗─Ļ└’Ą├ĄĮ┴╦Ž▓╚╦Ą─į÷ķLŻ¼╬┤üĒ▀ĆĢ■└^└m╝ė┐ņį┌ļŖ╔╠ŅIė“Ą─▓╝ŠųĪŻ

ĪĪĪĪ┤╦Ū░ėą├Į¾w╣└ėŗŻ¼ŠĆ╔ŽõN╩█╩š╚ļęčš╝ō■╝ęĄ├īÜ2017žö─Ļ┐éĀI╩šĄ─45%Ż¼╬┤üĒ▀@ę╗öĄūų▀ĆĢ■└^└m╠ß╔²ĪŻ

ĪĪĪĪ┤¾┐═æ¶╝░īŻśI┐═æ¶

ĪĪĪĪ1000├└į¬ęį╔ŽĄ─┤¾Ņ~õN╩█Į╗ęūį┌╝ęĄ├īÜĄ─š¹¾wĀI╩šųąš╝ō■įĮüĒįĮųžę¬Ą─Ąž╬╗Ż¼─┐Ū░Ż¼┐éėåå╬ųą│¼▀^20%Ą─ėåå╬Č╝╩Ū┤¾Ņ~Į╗ęūĪŻ▀@ę▓Š═╩ŪšfŻ¼į┌éĆ╚╦┴Ń╩█╩ął÷░lš╣Ą─═¼ĢrŻ¼╝ęĄ├īÜį┌īŻśIłFĻĀĪóČ©ųŲ╗»Ę■äš╔╠ĘĮ├µĄ─ėåå╬ę▓įĮüĒįĮČÓĪŻ

ĪĪĪĪ║Ļė^öĄō■

ĪĪĪĪ┴Ń╩█öĄō■Ą─į÷ķL▒Ż│ųŲĮĘĆŻ¼Ą½ą┬╬▌ķ_╣żĄ─į÷ķLģsį┌2018─Ļķ_╩╝ėą╦∙Ę┼ŠÅŻ¼▀@ī”╝ęĄ├īÜĢ■«a╔·ę╗Č©Ą─ė░ĒæĪŻ═¼ĢrŻ¼└¹┬╩╔Žąąę▓ī¦ų┬Ąųč║┘J┐ŅĖ³╝ė░║┘FŻ¼╚╦éā┘Å┘Ią┬ūĪĘ┐Ą─ęŌįĖĮĄĄ═ĪŻ║├į┌├└┬ōā”ę▓ØuØuĄžĘ┼ŠÅ▀@ę╗▀M│╠Ż¼▓óķ_╩╝Ę┼╦╔ų«Ū░ŠoÅłĄ─╝ėŽó╣ØūÓĪŻ

ĪĪĪĪ▓╗▀^Ż¼├└ć°Ę┐Ąž«a╩ął÷Ė³ČÓĄ─╩Ū┤µ┴┐ūĪĘ┐Ż¼Ūę║▄┤¾ę╗▓┐Ęų▌^×ķĻÉ┼fŻ¼ąĶꬹ▐Å═║═ųžĮ©Ż¼▀@ĘĮ├µī”╝ęĄ├īÜĄ─┤╠╝żĢ■│ų└mĪŻ

ĪĪĪĪ╬’┴„

ĪĪĪĪ╚½Ū“ų▒▓╔Ą─ĘĮ╩Įūī╝ęĄ├īÜį┌│╔▒Š╔ŽśOŠ▀ĖéĀÄ┴”Ż¼Č°┼õ║Ž¼Fį┌ŠĆ╔ŽĄ─õN╩█Ż¼╝ęĄ├īÜ╔§ų┴┐╔ęįĖ³┤¾╗»Ą─░lō]Å─ŠĆ╔ŽĄĮŽ┬ŠĆĄ─š¹║Ž▀\ĀIĄ─ā×ä▌ĪŻ

ĪĪĪĪ╝ęĄ├īÜį┌Į©┴ó╬’┴„¾wŽĄ╔Žę▓╩Ūäėū„ŅlŅlŻ¼×ķĄ─Š═╩Ū╠ßĖ▀ŲõŠĆ╔Ž║═ŠĆŽ┬Ą─┼õ║Žą¦┬╩ĪŻŽÓ▒╚▌^╩«─ĻŪ░ŅÖ┐═į┌╝ęĄ├īÜķTĄĻ┼┼ķLĻĀŻ¼¼Fį┌Ą─╝ęĄ├īÜĖ³āAŽ“ė┌┼cRoadie▀@śėĄ─╣▓ŽĒ╦═žø╣½╦Š║Žū„Ż¼▓╗Ą½į÷╝ė╬’┴„─▄┴”Ż¼▀ĆĮĄĄ═╬’┴„│╔▒ŠĪŻ

ĪĪĪĪ─┐Ū░Ż¼╝ęĄ├īÜį┌╬’┴„╔ŽŽ“üå±R▀dĄ─PrimeĢ■åTīW┴Ģ«ö╚š▀_╗“š▀┤╬╚š▀_Ż¼ęčį┌├└ć°35éĆų„ę¬│Ū╩ą╠ß╣®Ę■äšĪŻ

ĪĪĪĪ┐éĮY

ĪĪĪĪ└Ž╗óūC╚»═ČčąłFĻĀšJ×ķŻ¼ęį╝ęĄ├īÜ─┐Ū░Ą─¾w┴┐║═ąąśIĄž╬╗Ż¼╬┤üĒę╗Č╬Ģrķgā╚īó└^└m▒Ż│ų╚½Ū“ūŅ┤¾Ą─Į©▓─╝ęŠė┴Ń╩█╔╠Ąž╬╗ĪŻė╔ė┌śIäšÄū║§ų╗į┌▒Š═┴Ż¼├└ć°ć°ā╚Ą─ĮøØ·Ūķørī”╦³üĒšfų┴ĻPųžę¬ĪŻ─┐Ū░Ą─Ą═╩¦śI┬╩Īó£pČÉĄ╚┤¾ŁhŠ│Č╝īóėą└¹ė┌Ųõ└^└mį┌śI┐ā╔Ž▒Ż│ųĘĆČ©ĪŻ▓╗▀^Ż¼╝ėŽóų▄Ų┌ī”Ę┐Ąž«aĄ─ė░Ēæę▓Ģ■┤“ō¶ĄĮ╣½╦Š╬┤üĒĄ─░lš╣Ż¼╣½╦ŠśI┐āį÷ķLŅAŲ┌ę▓Ģ■ĮĄĄ═ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╣½╦Šį┌ļŖ╔╠║═╬’┴„╔ŽĄ─Į©śõęčĮøķ_═ž┴╦│²ŠĆŽ┬ĄĻų«═ŌĄ─Ą┌Č■ĀI╩šæł÷Ż¼╬┤üĒŲ┌┤²į┌ŠĆ╔ŽŪ■Ą└Ą─Ė³┤¾░lš╣ĪŻČ°╣½╦Šį┌▀@ĘĮ├µĄ─═Č╚ļę▓ėą┐╔─▄ė░ĒæĄĮ└¹ØÖ┬╩Ż¼▀MČ°Ž„£p─┐Ū░▓╗öÓ╔Ž╔²Ą─Ęų╝tĪŻ

ĪĪĪĪ▒Š╬─▓╗śŗ│╔Ūę▓╗æ¬▒╗ęĢ×ķ╚╬║╬┘Å┘IūC╚»╗“Ųõ╦¹Į╚┌«aŲĘĄ─ģfūhĪóę¬╝sĪóę¬╝sč¹šłĪóęŌęŖ╗“Į©ūhĪŻ▒Š╬─ųąĄ─╚╬║╬ā╚╚▌Š∙▓╗śŗ│╔└Ž╗óūC╚»į┌═Č┘YĪóĘ©┬╔ĪóĢ■ėŗ╗“ČÉäšĘĮ├µĄ─ęŌęŖŻ¼ę▓▓╗śŗ│╔─│ĘN═Č┘Y╗“▓▀┬į╩Ūʱ▀m║Žė┌─·éĆ╚╦ŪķørĄ─ĻÉ╩÷Ż¼╗“Ųõ╦¹╚╬║╬ßśī”─·éĆ╚╦Ą─═Ų╦]ĪŻ

ĪĪĪĪąąśI┘YėŹĪóŲ¾śIäėæBĪóśIĮńė^³cĪóĘÕĢ■╗Ņäė┐╔░l╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾╔·│╔ųą...