中國汽車,規模定生死

文 | 謝澤鋒

編輯 | 楊旭然

全球汽車市場被扔下了一顆深水炸彈。這顆炸彈炸掉的不僅有很多汽車公司過去的利潤,還有他們未來本有機會可能會獲得的利潤。

無論是7萬元起的海鷗,還是百萬級別的仰望U8,比亞迪“天神之眼”智駕系統將全系覆蓋。從2023年的“油電同價”,到2024 年的“電比油低”,再到2025年的“全民智駕”,比亞迪用全棧自研+規模成本優勢+供應鏈地位,將同儕們包裝起來的高科技擺上了平價超市的貨架。

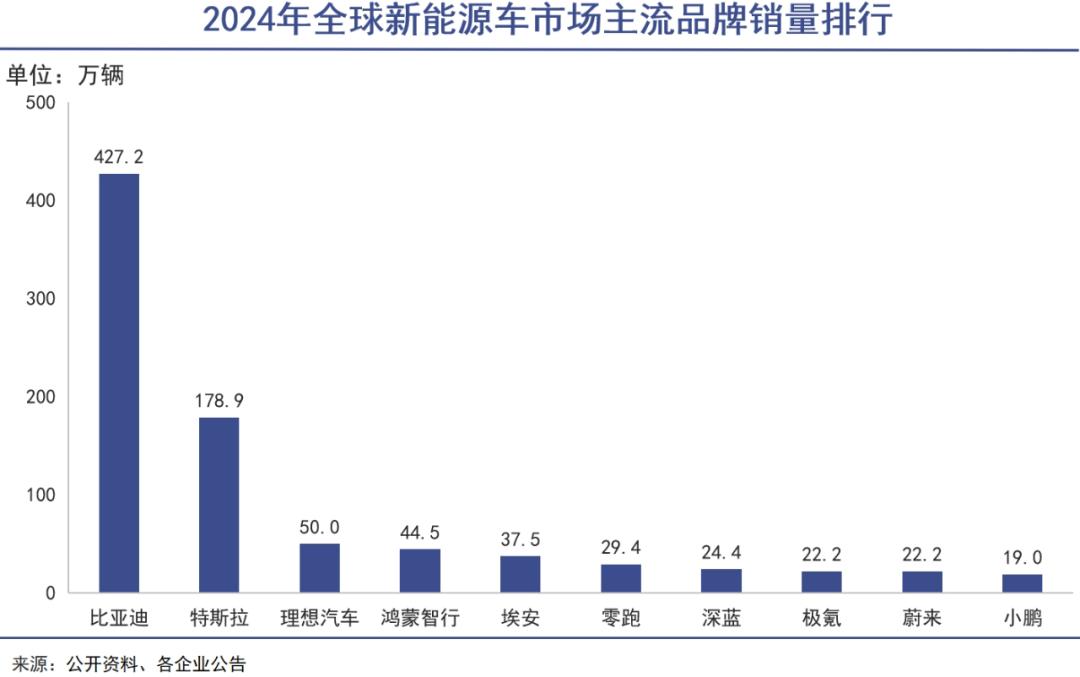

雖然智駕釋放和低成本方案并非比亞迪的首創,但毋庸置疑,他們的殺傷力均不及比亞迪的力度。當一年賣出427萬輛的世界最大新能源車企,舉起“屠龍寶刀”,其帶來的推動和示范效應將是難以估量的。

正如王傳福在發布會所說,“未來 2-3 年,智駕將成為像安全帶一樣的標配。”比亞迪一舉將原本的高級配置變為了“惠民工程”,這背后更凸顯的不僅是財大氣粗,更是對旗下供應鏈強勢且精準的把控能力。

去年底,比亞迪要求供應商降價10%的郵件,就曾經激起過一輪關于整車廠與供應鏈之間矛盾的激烈討論。車圈內卷,價格戰愈演愈烈,戰火貫穿供應商、主機廠、經銷商全行業全產業鏈,連外圍的汽車媒體和公關公司都難以幸免,鏈條主體之間的議價博弈進入白熱化。

2月6日,央行等六部門指出,供應鏈核心企業應及時支付中小企業款項,不得利用優勢地位拖欠中小企業賬款。

這個政策并沒有對汽車行業指名道姓,但“供應鏈核心企業”們積極利用自身的核心地位乃至于特權,去綁定更多的社會資源,探索更多利益最大化的路徑,已經是一個明顯的趨勢。

本文是來自《巨潮WAVE》內容團隊 的深度價值文章,歡迎您多平臺關注。

01 規模

汽車產業百年滄桑,規模是決定一切的權杖。

無論是燃油車時代的福特、豐田、大眾,亦或者在新能源汽車時代大放異彩的比亞迪、特斯拉、理想,追求銷量已經是一道核心命題。

銷量是豐田、比亞迪、小米們在市場上立足的資本。對新勢力來說,銷量更決定著能否獲得融資、贏得市場,最終實現良性循環的關鍵。沒有銷量,一切都如夢幻泡影。

這背后的商業邏輯是,銷量早已經與定價權畫上了等號。

以價格帶來區分,中國新能源汽車市場雖巨頭林立,但比亞迪以王者姿態笑傲10-20萬區間;特斯拉在20-30萬區間具備定價權;30-40萬范圍內,理想和問界已經成為標桿。

作為典型的工業品,汽車的規模效應極為明顯,規模越大帶動邊際成本遞減,盈利水平同步提升。特斯拉、比亞迪、理想乃至最新盈利的零跑,都印證了這個路徑。

2023年年初,特斯拉打響價格戰第一槍,新勢力們不得不跟進降價。而當特斯拉銷量回升,市場份額擴大后,馬斯克反手提價,以提升盈利。過去兩年反復拉鋸之下,盡管換代遲緩,特斯拉依然保持著強悍的市場地位。

各個玩家也都深知銷量的重要性。何小鵬在最近的采訪中表示:“我們離第一還差得很遠,造車新勢力第一名至少是1.5萬輛/周。一年能賣100萬臺,也才過生死線。”李斌也曾有過類似的判斷:“長遠來看,汽車企業年銷量200萬輛是生死線,如果看不到200萬的前景,我覺得很難。”

銷量會決定參與者在產業鏈中的地位,進而形成利潤,這在規模為王的汽車行業極其明顯。

寧德時代也是一個典型例子。去年動力電池市場整體環境并不好,產能過剩和價格下跌同時發生,但這家頭部公司一家就吃掉了行業38%的市場份額,市占率又提升了1.3個百分點。

去年行業出貨單價下滑、營收下降,其收入也出現下降。但2024年寧德時代凈利潤預計將達到490億元—530億元,同比增長11.06%—20.12%。其毛利率去年三季度甚至已經達到了31.2%的歷史新高,體現出強勁的產業議價權。

產業終端產品也不例外,比亞迪去年攬下了中國車企銷量冠軍、中國汽車品牌銷量冠軍、全球新能源汽車銷量冠軍三座桂冠。據稱比亞迪在今年將劍指產銷500萬輛的目標,其中六成車型(約300萬輛)要搭載高速NOA及以上的智能駕駛功能。

如果按照規劃,搭載智駕技術車輛的銷售規模達到300萬輛,這個數字就已經基本和吉利一家的年銷量相當。這讓比亞迪擁有了充足的籌碼和底氣,去“挾銷量以令供應商”。

02 平權

智能駕駛,曾經是30萬以上豪車才有的配置。而比亞迪利用規模成本優勢,一口氣就將高速領航、代客泊車等高大上的功能,撒向平價車的汪洋大海。

起步價7萬塊都不到的海鷗,都可以武裝上高快領航、智能避障、盲區監測等高奢配置。這種前所未有的局面,對于智能駕駛行業的發展來說是歷史性的。

對比來看,特斯拉FSD的買斷價格高達6.4萬,EAP(增強版自動駕駛)也需要3.2萬。再加上最便宜的Model 3后輪驅動版(目前售價23.5萬元),總費用接近30萬。

而一款海鷗的價格都基本相當于FSD,相當于購買FSD還額外贈送一臺小車。這輛全球首款搭載高階智駕的A00級車型,徹底打破了“智駕即高價”的行業規則。

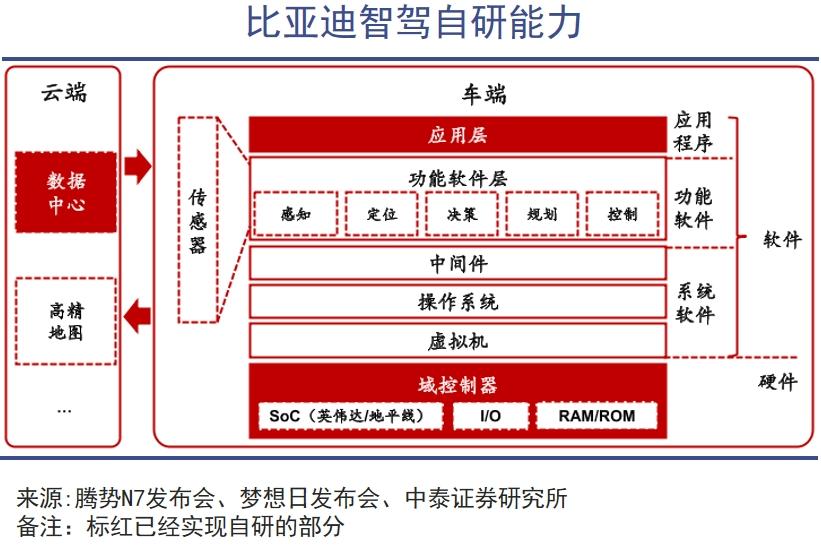

比亞迪徹底站上了智能駕駛的戰場,而且并非依靠低端堆料。如即便是最低端的藍色天神之眼C方案,也搭載了1顆英偉達Orin N芯片,后續也會使用地平線J6。采用純視覺方案,包括 5 顆毫米波雷達、12 顆攝像頭等。

綜合36氪汽車、晚點Auto的報道,天神之眼C平臺總體成本在4000元-5000元之間,而該方案在業內平均要在6000元-7000元,足見亞迪方的成本控制能力。

據稱,單是芯片一個環節,比亞迪就分別遞給了英偉達和地平線一份百萬級別的訂單;激光雷達供應商速騰聚創、禾賽科技都均獲得了超10款車的訂單。

面對500萬輛的業內巨頭,類似禾賽科技這樣的初創企業,無疑是如淋甘露。除了超級大單奉送,比亞迪順帶讓供應商們股價飆漲。去年11月開始,比亞迪智駕消息頻繁見諸報端,禾賽股價至今暴漲3倍有余,速騰聚創漲幅也有1.5倍。

而比亞迪浸淫多年的工業制造實力和垂直整合模式,亦成為降本大殺器。比亞迪目前自研的軟硬件包括CIS圖像傳感器、域控制器、超聲波雷達等。

比亞迪甚至將大砍刀揮向英偉達腹地——正自研80TOPS的智駕芯片。其算力規格雖不算驚艷,但基本可以實現高速NOA,且不需要使用特別先進的代工工藝,不存在卡脖子風險。

在去年年初的供應商大會上,王傳福表示自研的低線束激光雷達價格不到1000元。

軟件層面,比亞迪自研BEV+Transformer算法架構,擺脫了以往智駕功能對高精地圖的依賴,支持無圖城區道路導航;自研的“璇璣架構”,首次實現云端與車端AI的雙循環協作,通過車聯網、5G和衛星網絡三大通信層,實時優化智能座艙、智駕和底盤控制。

智能駕駛功能好用與否的關鍵在于數據庫,基于比亞迪每天1200萬公里的真實路況信息,在海量“電子養料”的喂養下,使其駕駛算法更加類人化。

功能日臻完善,也會回饋銷量提升,規模效應繼續擴大,比亞迪對產業鏈的議價能力將再度增強。而隨著大規模量產、出貨量提升倒逼供應商加劇競價,其整車成本還會進一步壓縮。

03 宿命

經過幾十年艱苦卓絕的奮斗,國內新能源汽車產業如今烈火烹油,在全球獨領風騷。只是,頭部車企的應付賬款周期正在不斷拉長,成了火爆車市中隱隱顯現的一顆“不定時炸彈”。

梳理A股市場汽車零部件板塊,各個細分領域應收賬款周轉天數總體呈現上升趨勢。

到2024年三季度,汽車電子電氣系統企業的應收壓力最大,周轉天數在所有汽車零部件板塊中最長,超過136天;而賬期最短的輪胎輪轂板塊,其應收賬款周轉天數也有近70天。

對應的,下游付款方的主機廠的應付賬款天數總體呈現惡化跡象。應付賬款周轉天數即平均付現期,是指一家企業需要多長時間付清供應商欠款的一個指標。其并不完全等同于車企付清供應商款項的周期,但大體上反映了當前汽車行業的隱憂。

自特斯拉最先吹響進攻號角,再到比亞迪多次推動持續性的掀桌子式價格戰,行業始終要面對來自規模優勢方的強力擠壓,這些壓力自然會被傳導到供應鏈企業。

據統計,主流車企應付款項的天數大多都在延長。截至2024年三季度,小鵬汽車的應付賬款天數高達273天,超過九個月的時間讓供應商頗為煎熬;新勢力中的零跑、蔚來和理想都超過了190天,比亞迪也有147天,處于中等水平。

表現較好的有長安、廣汽等國企,以及小米、賽力斯、長城和特斯拉,其中大幅盈利的賽力斯將周轉天數壓縮到86天。

而作為外企的特斯拉,在這方面成了國產車企們的“反面教材”,其欠款周轉天數僅64天,效率高于所有中國主流車企。特斯拉對外事務副總裁陶琳曾表示,“特斯拉上海超級工廠95%以上的零部件都來自本土供應商,2024年對供應鏈的付款周期同比又縮短了,現在只需要90天左右。”

近期,六部門聯合表示,要促進供應鏈核心企業及時支付賬款,保障中小企業合法權益。并且強調,不得利用優勢地位拖欠中小企業賬款或不當增加中小企業應收賬款,不得要求中小企業接受不合理的付款期限,不得變相延長付款期限。

這一表態,已經被普遍看作是對汽車行業現狀的一種警示。

應該說,決策部門已經發覺其中隱含的風險。價格戰如同一塊烙紅的砧板,是對車企現金流和利潤的極大考驗,不跟只能坐以待斃,但如果跟了,超高強度的競爭就會讓車企和供應商們十分受傷。

進入蛇年新春,汽車營銷方面的創新不斷,0息0首付、保險補貼、權益升級、百億補貼等等“花式促銷”層出不窮,可以看出行業競爭壓力不是在下降,而是在進一步上升。

所有的戰火都是為了更大的規模,供應鏈企業們也必須宿命般地跟在車企后面陪跑。更何況,如果不去陪跑,這些企業又該如何生存下去呢。

04 寫在最后

軟件定義汽車的時代,主機廠和零部件企業的關系被徹底重塑,此前一系列行業慣例、規則都在面臨著肢解與重塑。

在傳統車企時代必不可少、甚至還能占據一定強勢位置的“Tier1們”逐漸式微,而隸屬于汽車企業的子公司,如比亞迪電子、弗迪電池;或者擁有股權關系的,如長城仙豆智能、吉利億咖通,或者車企投資的初創企業,如小米投資的禾賽等,業務地位在持續上升。

新能源的語境之下,車企對于供應鏈企業的掌控力越來越強,肉眼可見。無論是傳統的Tier1、Tier2還是Tier0.5、Tier1.5,過去傳統的汽車供應鏈都已經被幾乎徹底擊碎。

再加上,如今的新勢力車企紛紛自起爐灶,動不動就全棧自研、全鏈可控。長期來看,獨立第三方供應商的地位將不可避免地持續下滑,主機廠和零部件企業地位發生了歷史性扭轉。

那些財務數據方面的變化,都只是這些深層次變化最終的體現與表征。

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...