▒╗VCÆüŚēĄ─äō(chu©żng)śI(y©©)╣½╦Š

ĪĪĪĪ×ķ╩▓├┤95%Ą─äō(chu©żng)śI(y©©)╣½╦ŠĢ■(hu©¼)į┌Ū░3─Ļ╦└Ą¶?

ĪĪĪĪYCäō(chu©żng)╩╝╚╦Paul Grahamį┌ĪČ╚┌┘Y╔·┤µ╩ųāį(c©©)ĪĘųąīæĄ└Ż║äō(chu©żng)śI(y©©)╣½╦ŠūŅ│ŻęŖĄ─╦└ę“╩Ūū÷▓╗│÷┤¾▒Ŗšµš²ąĶꬥ─«a(ch©Żn)ŲĘŻ╗Ą┌Č■éĆ(g©©)│ŻęŖĄ─╦└ę“╩Ū╚┌┘Y└¦ļyĪŻ

ĪĪĪĪĄ½▀@ŠõįÆ║▄Ž±ę╗éĆ(g©©)裣h(hu©ón)“ė└äė(d©░ng)ÖC(j©®)”ĪŻ

ĪĪĪĪ╚ń╣¹─ŃĄ─ĘĮ░Ė─▄ē“*Ūąųą╩ął÷(ch©Żng)Ż¼▀Ć┼┬ø]ėąVC╦═ÕXåß?Ąõą═┤·▒Ē╩Ū“▄øė▓▓╗│į”Ą─Midjourneyäō(chu©żng)╩╝╚╦David HolzĪŻ

ĪĪĪĪĄ½Ė³│ŻęŖĄ─ģs╩ŪÅV┤¾äō(chu©żng)śI(y©©)╣½╦Š——ėą┤²“×(y©żn)ūCĄ─╔╠śI(y©©)─Ż╩ĮĪó╔ąį┌īżęÆĄ─PMFĄ╚Ą╚ĪŻørŪęŻ¼PMFę▓▓╗╩Ū└’│╠▒«Ż¼Č°╩Ūė└¤oų╣Š│Ą─ą▐ąąų«┬ĘĪŻ

ĪĪĪĪę“┤╦Ż¼─▄šęĄĮÕX▓ó║Ž└ĒĘų┼õŻ¼ėąĢr(sh©¬)ų▒ĮėøQČ©äō(chu©żng)śI(y©©)╣½╦ŠĄ─╔·╦└┤µ═÷ĪŻ

ĪĪĪĪ╚ź──└’šęÕX?ę╗ĘĮ├µŻ¼╚┌┘Y╩ął÷(ch©Żng)╠ņ╔·Š▀ėąÜł┐ßąįŻ¼Å─A▌åĄĮC▌åŻ¼╣½╦Š╚┌┘Y╩¦öĪĄ─╦└═÷┬╩Ė▀▀_(d©ó)88%ĪŻ┴Ēę╗ĘĮ├µŻ¼į┌č█Ž┬╚½Ū““╚▒ÕX”Ą─┘Y▒Š║«Č¼ųąŻ¼┤¾╝ęČ╝į┌šęÕXĪŻĮ³Ų┌Ż¼Š═ėąOpenView║═Foundryā╔╝ęVCą¹▓╝ĻP(gu©Īn)ķ]ĪŻć°(gu©«)ā╚(n©©i)ę╗ą®VCęčķ_åó╚½åTĪó╚½─Ļ─╝┘Y─Ż╩ĮŻ¼’L(f©źng)═ČęÄ(gu©®)─Żę▓į┌▀M(j©¼n)ę╗▓Į╩š┐sĪŻ

ĪĪĪĪūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļ╚½Ū“│¼▀^17.5%Ą─¬Ü(d©▓)ĮŪ½FŻ¼į┘╚┌┘Y╩¦öĪŻ¼╝┤╩╣½@Ą├╚┌┘YŻ¼╚┌┘YŅ~ę▓Ž┬ĮĄų┴įŁėąĄ─╩«Ęųų«ę╗ĪŻ┴Ē═ŌŻ¼2023─ĻŻ¼ųąć°(gu©«)ą┬Ģx¬Ü(d©▓)ĮŪ½F43╝ęŻ¼öĄ(sh©┤)┴┐äō(chu©żng)Ž┬Üv╩Ęą┬Ą═Ż¼2022─Ļät×ķ98╝ęĪŻ

ĪĪĪĪį┌┤╦▒│Š░Ž┬Ż¼¤ošō╩Ūūį╔ĒįŁę“Ż¼▀Ć╩Ū╩▄└¦ė┌┘Y▒Šć└(y©ón)║«Ż¼╚┌▓╗ĄĮÕXĄ─╣½╦Š┐╔─▄Ģ■(hu©¼)įĮüĒįĮČÓĪŻ

ĪĪĪĪĮ³Ų┌Ż¼ÜWų▐äō(chu©żng)śI(y©©)╔ńģ^(q©▒)*├Į¾wSifted░l(f©Ī)▓╝┴╦ę╗Ų¬╬─š┬ĪČWhat is a VC orphan and what to do if you become one?ĪĘĪŻū„š▀Eleanor Warnockī”(du©¼)“╚┌▓╗ĄĮÕXĄ─╣½╦Š”Ų┴╦ę╗éĆ(g©©)╣▓═¼Ą─├¹ūų“’L(f©źng)═Č╣┬ā║”Ż©VC orphanŻ®ĪŻ╬─š┬░³║¼VenCap InternationalĪóIsomer CapitalĪóSpeedinvestĄ╚ČÓ╝ęVC═Č┘Y╚╦Ą─ęŖĮŌĪŻ▀mĄ└ī”(du©¼)Ųõ▀M(j©¼n)ąą┴╦║å(ji©Żn)ūg║═ča(b©│)│õĖ─īæŻ¼ęį╣®Ė„╬╗═Č┘Y╚╦║═Ū░▀M(j©¼n)┬Ę╔ŽĄ─äō(chu©żng)śI(y©©)š▀ģó┐╝ĪŻ

ĪĪĪĪ1Īó║╬×ķ“’L(f©źng)═Č╣┬ā║”Ż┐

ĪĪĪĪ’L(f©źng)═Č╣┬ā║Ż©VC orphanŻ®——▓╗į┘×ķ’L(f©źng)═ČÖC(j©®)śŗ(g©░u)«a(ch©Żn)╔·│¼Ė▀į÷ķL(zh©Żng)Ż¼Č°╩¦╚ź’L(f©źng)═Čų¦│ųĄ─╣½╦ŠĪŻ

ĪĪĪĪ├┐éĆ(g©©)VCĄ─═Č┘YĮM║ŽČ╝ėą▀@śėį÷ķL(zh©Żng)ŠÅ┬²Ą─╣½╦ŠĪŻį┌╩¦╚źVCų¦│ų║¾ĪŻ▀@ą®╣½╦Š┐╔─▄Ģ■(hu©¼)ų▒ĮėÜw┴ŃŻ¼╗“š▀Ž╚╩Ū═Ż£■▓╗Ū░Ż¼║¾ę“šę▓╗ĄĮŽ┬ę╗╚╬Įė▒PĘĮŻ¼ā÷╦└į┌║«Č¼ųąĪŻ

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼ę╗▓┐ĘųĄ─“’L(f©źng)═Č╣┬ā║”╩Ū“ļE┬õĄ─¬Ü(d©▓)ĮŪ½F”Ż¼╦³éā?c©©)°Į?j©®ng)į┌▒Š╩└╝o(j©¼)│§Ą─╚┌┘Y│▒ųą╗I╝»┴╦öĄ(sh©┤)ā|├└į¬ĪŻĄ½┤¾ČÓöĄ(sh©┤)“’L(f©źng)═Č╣┬ā║”ät╩Ūų╣▓Į▓╗Ū░Ż¼╦³éāÅ─╬┤═Ļ│╔▀^A▌å╚┌┘YŻ¼Ė³▓╗ė├šfB▌å╗“C▌åĪŻ

ĪĪĪĪSpeedinvestĄ─CEO╝µ╣▄└Ē║Ž╗’╚╦Oliver Holle▒Ē╩ŠŻ║ę╗ž×Ą─ū÷Ę©╩ŪĘ┼╚╬▓╗╣▄ĪŻ

ĪĪĪĪę╗ĘĮ├µŻ¼ī”(du©¼)äō(chu©żng)╩╝╚╦ėč║├▓╗Ą╚ė┌ė└▀h(yu©Żn)Ä═╦¹éāĮø(j©®ng)ĀI(y©¬ng)╣½╦ŠĪŻūŅē─Ą─Ūķør╩Ūūīäō(chu©żng)╩╝╚╦į┘Ė╔╬Õ─ĻŻ¼▓┼ęŌūR(sh©¬)ĄĮ┬ĘūėīŹ(sh©¬)į┌ū▀▓╗═©ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ė÷ĄĮ▀@ĘNŪķørĢr(sh©¬) Ż¼VCę▓┐╔ęį═©▀^ĘeśOÄ═ų·╣½╦Šīżšęą┬Ą─═Č┘Y╚╦ĪóęÄ(gu©®)äØŽ┬ę╗▓Į░l(f©Ī)š╣Ż¼ęį┤╦Į©┴óūį╝║Ą─ą┼ūu(y©┤)┘Y▒ŠĪŻ

ĪĪĪĪ2Īó“║├”╣½╦Šę▓Ģ■(hu©¼)£S×ķ“’L(f©źng)═Č╣┬ā║”

ĪĪĪĪIsomer Capital║Ž╗’╚╦╝µ┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦Chris Wade▒Ē╩ŠŻ¼“’L(f©źng)═Č╣┬ā║”į┤ė┌ā╔ĘNŪķørŻ║

ĪĪĪĪ1Īó╣½╦Š▒Ē¼F(xi©żn)ŪĘ╝č——łF(tu©ón)ĻĀ(du©¼)ģf(xi©”)ū„▓╗Ģ│Ż¼ø]šęĄĮPMFĄ╚Ą╚ĪŻ

ĪĪĪĪ2Īó╣½╦Š▒Ē¼F(xi©żn)╔ą┐╔——Ą½VC┘YĮėąŽ▐ĪŻ┤╦Ģr(sh©¬)Ż¼VCĢ■(hu©¼)īóėąŽ▐Ą─┘YĮ═ČŽ“ĮM║Žųą▒Ē¼F(xi©żn)Ė³║├Ą─╣½╦ŠĪŻ

ĪĪĪĪ«ö(d©Īng)Ž┬Ż¼įĮüĒįĮČÓĄ─╣½╦Š░l(f©Ī)¼F(xi©żn)ūį╝║╠Äė┌Ą┌Č■ĘNŪķørĪŻ

ĪĪĪĪVenCap International═Č┘Y┐é▒O(ji©Īn)David Clark╠ß╣®┴╦ę╗ĮMöĄ(sh©┤)ō■(j©┤)Ż¼ūŃęį’@╩Š“’L(f©źng)═Č╣┬ā║”╚║¾wĄ─²ŗ┤¾ĪŻ

ĪĪĪĪ1986─Ļ——2018─ĻŻ¼į┌VenCapĄ─259ų¦╗∙Į═Č┘YĄ─11,350╝ę╣½╦ŠųąŻ¼53%╗žł¾(b©żo)Ą═ė┌═Č┘YĮŅ~;19%╗žł¾(b©żo)į┌1——2▒ČŻ¼16%╗žł¾(b©żo)į┌2—5▒ČĪŻų╗╩ŻŽ┬12%Ą─╣½╦ŠŻ¼╗žł¾(b©żo)┤¾ė┌Ą╚ė┌5▒ČĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼GP BullhoundūŅą┬öĄ(sh©┤)ō■(j©┤)▒Ē├„Ż¼2022žö(c©ói)─ĻŻ¼į┌ARR╠Äė┌500——2500╚fÜWį¬Ą─ÜWų▐SaaSŲ¾śI(y©©)ųąŻ¼ėąę╗░ļĄ─į÷ķL(zh©Żng)┬╩▓╗ĄĮ35%ĪŻ

ĪĪĪĪ▀@╩Ū╩▓├┤Ė┼─Ņ?ęį├└ć°(gu©«)SaaSŲ¾śI(y©©)×ķ└²Ż¼╚ń╣¹ARRį÷ķL(zh©Żng)┬╩į┌100%ęį╔ŽŻ¼ŲõPS╣└ųĄŲš▒ķ─▄▀_(d©ó)ĄĮį┌15▒Čęį╔ŽŻ¼Č°╚ń╣¹ARRį÷ķL(zh©Żng)┬╩į┌100%ęįŽ┬Ż¼├┐Ž┬ĮĄ10%Ż¼Ųõ╣└ųĄų┴╔┘┐s╦«10%ĪŻ

ĪĪĪĪ╗∙ė┌┤╦Ż¼╔Ž╩÷ARRį÷ķL(zh©Żng)┬╩▓╗ĄĮ35%Ą─Ų¾śI(y©©)Ż¼ę¬░┤šš│╔╩ņą═Ų¾śI(y©©)╣└ųĄ¾wŽĄī”(du©¼)┤²Ż¼╣└ųĄ╦«ŲĮūį╚╗Ģ■(hu©¼)┤¾┤“š█┐█ĪŻ

ĪĪĪĪ▀@ęŌ╬Čų°Ż¼ų┴╔┘ę╗░ļĄ─ÜWų▐SaaSŲ¾śI(y©©)┐╔─▄Ģ■(hu©¼)ę“╬┤═Ļ│╔“100%ARRį÷ķL(zh©Żng)┬╩”Ą─ę¬Ū¾Ż¼│╔×ķą┬Ą─“’L(f©źng)═Č╣┬ā║”ĪŻ

ĪĪĪĪ║▄Üł┐ßę▓║▄š²│ŻŻ¼ėąŠõįÆšfŻ║═Č┘Yäō(chu©żng)śI(y©©)╣½╦Š┼c┘Ć▓®¤o«ÉĪŻ

ĪĪĪĪļm╚╗VCĮø(j©®ng)│ŻĢ■(hu©¼)┐┤ū▀č█Ż¼┐╔ę╗č║ĄĮīÜŻ¼ėų─▄čĖ╦┘▐D(zhu©Żn)╠Ø×ķė»Ż¼ę╗┼eÅøča(b©│)ų«Ū░╦∙ėąōp╩¦ĪŻ

ĪĪĪĪ▀@ę▓Š═╩ŪVCī”(du©¼)“Ņ^▓┐”╣½╦ŠĘõōĒČ°ų┴Ą─įŁę“——ąĪĘ∙ŠÅ┬²į÷ķL(zh©Żng)Ą─╣½╦Šār(ji©ż)ųĄ▓╗┤¾Ż¼ų╗ėą┐ņ╦┘į÷ķL(zh©Żng)ĪóØō┴”¤oŽ▐Ą─╣½╦Š▓┼─▄äō(chu©żng)įņ▌x╗═ĪŻ

ĪĪĪĪų°├¹Ę§╗»Ų„YCėą║▄ČÓ▀@śėĄ─└²ūėĪŻ

ĪĪĪĪ┤╦Ū░Ż¼▀mĄ└īæ▀^Ą─Hummingbird(Ęõ°B’L(f©źng)═Č)═¼śė╚ń┤╦ĪŻ▀@╝ę▒╗The Generalistäō(chu©żng)╩╝╚╦Mario Gabrieleūu(y©┤)×ķ“─Ń╦∙ø]┬Ā▀^Ą─*VC”Ż¼ļm╚╗║═YCĄ─“ŠW(w©Żng)╝t”ÜŌ┘|(zh©¼)Įž╚╗ŽÓĘ┤Ż¼Ą½ę▓į┌“č║īÜųž═Č”╔ŽŅHėąą─Ą├Ż¼▓óäō(chu©żng)Ž┬┴╦╗žł¾(b©żo)┐é╩šęµ112▒ČĄ─│╔┐ā(j©®)ĪŻ

ĪĪĪĪį┌’L(f©źng)═Č▀ē▌ŗųąŻ¼▒╗VC“▀zŚē”Ż¼│╔×ķ“’L(f©źng)═Č╣┬ā║”Ż¼▓╗╩Ū╣½╦Šū÷Ą─▓╗║├Ż¼Č°āHāH╩Ūū÷Ą─▓╗ē“║├ĪŻ

ĪĪĪĪ▀@ĘNŪķørį┌┘Y▒Š╩ął÷(ch©Żng)▓╗Š░ÜŌĢr(sh©¬)Ģ■(hu©¼)ė·č▌ė·┴ęĪŻĮ³Ų┌─│Ņ^▓┐PEÖC(j©®)śŗ(g©░u)║Ž╗’╚╦Š═▒Ē╩ŠŻ¼“Į±├„ā╔─Ļ║▄ČÓĒŚ(xi©żng)─┐Ą─╣└ųĄ¾wŽĄČ╝Ģ■(hu©¼)Ž┬ęŲŻ¼┴¶Įo═Č┘Y╚╦Ą─╩šęµ┐šķgĢ■(hu©¼)╩ššŁĪŻ╦∙ęįŻ¼═Č┘YÖC(j©®)śŗ(g©░u)ąĶę¬╝»ųą┘YĮ║═┘Yį┤ĄĮ┘|(zh©¼)Ąž═╗│÷Ą─ĒŚ(xi©żng)─┐╔ŽĪŻ▀xō±ąĶŪ¾ĪóśI(y©©)äš(w©┤)─Ż╩Į┬ĘÅĮŽÓī”(du©¼)├„┤_ĪółF(tu©ón)ĻĀ(du©¼)┐┐ūVĄ─ĒŚ(xi©żng)─┐Ż¼ęį╠ßĖ▀│╔╣”┬╩ĪŻ”(╚┌ųąžö(c©ói)Įø(j©®ng))

ĪĪĪĪ3Īó╚ń║╬×ķ“’L(f©źng)═Č╣┬ā║”šę│÷┬ĘŻ┐

ĪĪĪĪøQČ©Ę┼ŚēĢr(sh©¬)Ż¼VC╗∙▒Š├µ┼Rėąā╔éĆ(g©©)▀xō±Ż║1Īó│÷╩█│ųėą╣╔Ę▌;2Īó═Ų▀M(j©¼n)š¹éĆ(g©©)╣½╦Š▒╗╩š┘Å(g©░u)ĪŻ

ĪĪĪĪšl─▄Įė▒P─ž?╬─š┬ųĖ│÷Ż¼šęČ■╝ē(j©¬)╩ął÷(ch©Żng)╗∙Į(Secondaries funds)ĪŻ║▄ČÓŪķørŽ┬Ż¼Č■╝ē(j©¬)╩ął÷(ch©Żng)╗∙ĮĄ─╗žł¾(b©żo)ŅA(y©┤)Ų┌ø]ėąVC─Ū├┤Ų╚ŪąĪŻę“┤╦Ż¼ī”(du©¼)ė┌╔Ž╩÷▒Ē¼F(xi©żn)╔ą┐╔Ą─“’L(f©źng)═Č╣┬ā║”Č°čįŻ¼▀@Ģ■(hu©¼)╩Ūę╗éĆ(g©©)║▄║├Ą─▀xō±ĪŻ

ĪĪĪĪ▓╗▀^Ż¼Verdane║Ž╗’╚╦Staffan Mörndal▒Ē╩ŠŻ¼▀@ŅÉĮ╗ęūėąĢr(sh©¬)▓╗─▄┴ó╝┤▀_(d©ó)│╔ĪŻ

ĪĪĪĪ└²╚ńŻ¼▓┐Ęų“ļE┬õĄ─¬Ü(d©▓)ĮŪ½F”žö(c©ói)äš(w©┤)ĮY(ji©”)śŗ(g©░u)▀^ė┌Å═(f©┤)ļsŻ¼Ģ■(hu©¼)│÷¼F(xi©żn)╣└ųĄ└¦ļyĪó└¹ęµģf(xi©”)š{(di©żo)▓╗ę╗ų┬Ą╚å¢Ņ}ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ėąĢr(sh©¬)─Ńꬥ╚╔Ž║├Äū─ĻĢr(sh©¬)ķgŻ¼▓┼─▄ŪÕ│■ĄĮĄū╩Ū──ą®VCę¬│÷╩█╩ų└’Ą─╣½╦Š╣╔Ę▌ĪŻ└²╚ńŻ¼ų▒ĄĮ2016─ĻŻ¼Verdane▓┼Ą├ęį┘Å(g©░u)┘IĄ┬ć°(gu©«)’L(f©źng)═ČNeuhaus Partnersę“Į╚┌╬ŻÖC(j©®)╗I▓╗ĄĮÕXČ°Ę┼ŚēĄ─│ųėą╣╔Ę▌ĪŻ

ĪĪĪĪ┼c┤╦═¼Ģr(sh©¬)Ż¼VCę▓Ģ■(hu©¼)└^└m(x©┤)║å(ji©Żn)╗»═Č┘YĮM║Ž╗“Ą╚ĄĮ╗∙Įē█├³ĮY(ji©”)╩°Ģr(sh©¬)į┘│÷╩█╣╔Ę▌ĪŻ

ĪĪĪĪ┐éČ°čįų«Ż¼╝┤▒Ń┘IĘĮŽļĮė╩ųŻ¼┘uĘĮę▓┐╔─▄ę“?y©żn)ķĘNĘNįŁę“Ż¼ø]Ę©┴ó╝┤│÷╩ųĪŻ

ĪĪĪĪ┴Ēę╗éĆ(g©©)▀xō±Ż║┘uĄ¶š¹éĆ(g©©)╣½╦ŠĪŻ

ĪĪĪĪIsomer CapitalĄ─Wade▒Ē╩ŠŻ║VC╩ūŽ╚ę¬ū÷Ą─╩Ūūīäō(chu©żng)╩╝╚╦═¼ęŌ“┘u│÷”ĪŻĄ½▀@▓ó▓╗║å(ji©Żn)å╬ĪŻų╗ėąį┌ę╗ĘNŪķørŽ┬Ż¼VC▓┼─▄ÅŖ(qi©óng)Ų╚äō(chu©żng)╩╝╚╦┘uĄ¶╣½╦Š——├„ų¬╣½╦Šīóę¬▒╗╩š┘Å(g©░u)Ż¼▀Ć═Č╚ļĖ³ČÓ┘Y▒ŠĪŻ

ĪĪĪĪSpeedinvestĄ─Holle▒Ē╩ŠŻ║Ķbė┌═Č┘YĮM║ŽųąĄ─╣½╦ŠöĄ(sh©┤)┴┐Ż¼ļm╚╗VC▓╗╠½┐╔─▄ūį╝║┼▄═Ļ╚½╠ūĄ─╩š┘Å(g©░u)┴„│╠Ż¼Ą½┐╔ęįŽ“äō(chu©żng)╩╝╚╦ĮķĮBŠ½ŲĘ═ČąąŻ¼Ä═ų·╦¹éāšęĄĮ*Ųź┼õŻ¼╠ß╣®īŹ(sh©¬)█`Į©ūhĪŻ

ĪĪĪĪ4ĪóVC└^└m(x©┤)“▌ö謔▓╗╩Ū╝■ē─╩┬

ĪĪĪĪ─Ū├┤Ż¼╚ń╣¹VC└^└m(x©┤)×ķ“’L(f©źng)═Č╣┬ā║”═Č╚ļĢr(sh©¬)ķgĪó╚╦┴”│╔▒ŠŻ¼ę╗Č©╩Ūē─ĮY(ji©”)╣¹åß?

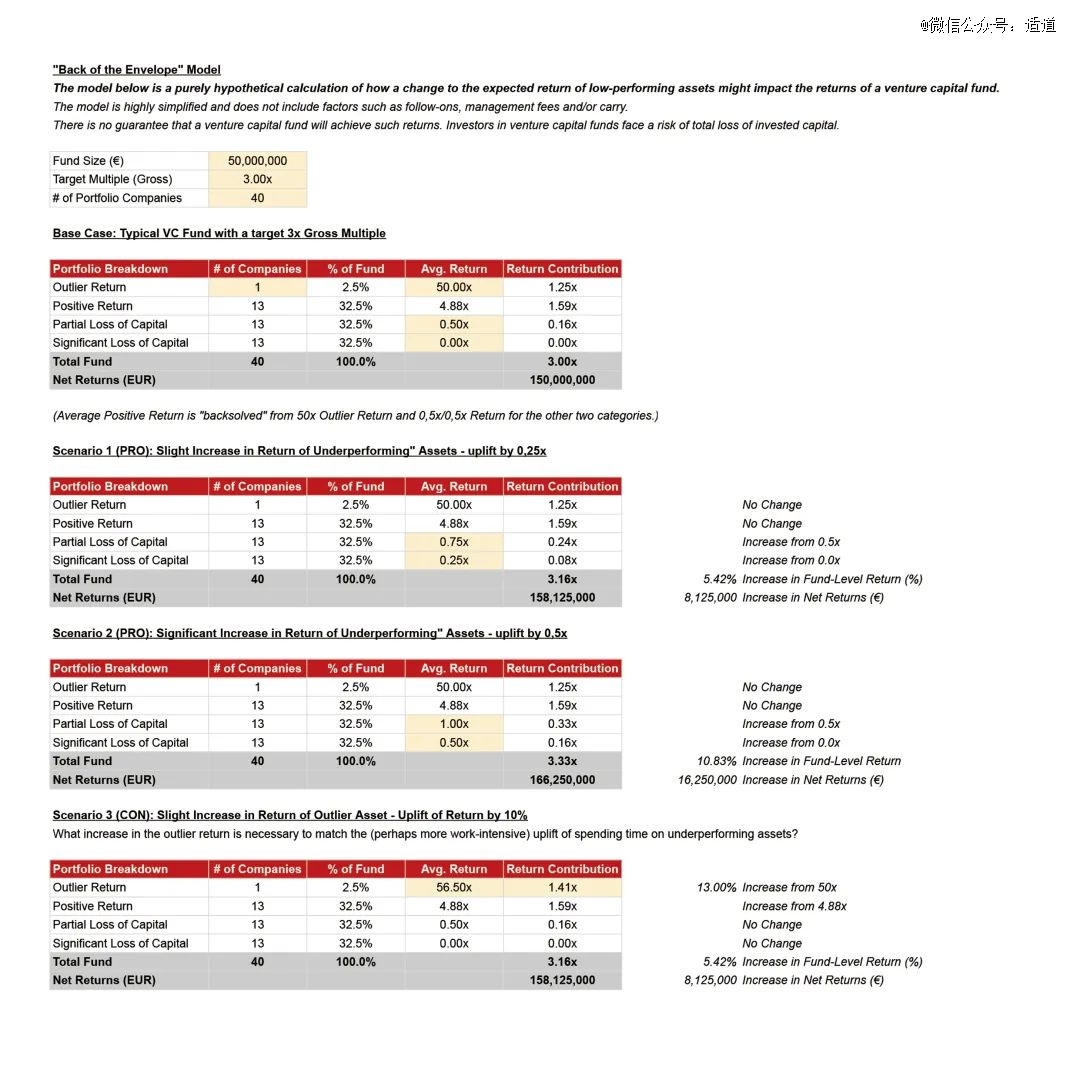

ĪĪĪĪCape May WealthČŁ╩┬┐éĮø(j©®ng)└ĒJan VossĮo│÷┤░ĖŻ║▓╗ę╗Č©ĪŻ╗“įSVC┐╔ęįČÓ╣═³c(di©Żn)åT╣ż?

ĪĪĪĪ×ķĮŌßīŲõšfĘ©Ż¼Voss▀M(j©¼n)ąą┴╦║å(ji©Żn)å╬Ą─╝┘įO(sh©©)ėŗ(j©¼)╦ŃŻ¼ęį┤╦įu(p©¬ng)╣└└^└m(x©┤)═Č┘Y▒Ē¼F(xi©żn)ŪĘ╝č╣½╦Šī”(du©¼)š¹ų¦╗∙ĮĄ─ė░ĒæĪŻ

ĪĪĪĪĖ∙ō■(j©┤)VossĄ──Żą═Ż¼«ö(d©Īng)▒Ē¼F(xi©żn)ŪĘ╝čĄ─╣½╦Š┬įėą╠ß╔²(0.25)Ģr(sh©¬)Ż¼š¹éĆ(g©©)╗∙Įīė├µ┐╔─▄Ģ■(hu©¼)│÷¼F(xi©żn)5.42%Ą─į÷ķL(zh©Żng)ĪŻ

ĪĪĪĪ╝┘įO(sh©©)▀@╩Ūę╗ų¦░³║¼40╝ę╣½╦ŠĄ─5000╚fÜWį¬╗∙ĮŻ¼Š═╩Ū│¼800╚fÜWį¬Ą─╗žł¾(b©żo)ĪŻ

ĪĪĪĪį┌┤╦╗∙ĄA(ch©│)╔ŽŻ¼╚ń╣¹VCį┘ČÓū÷ę╗ą®╣żū„Ż¼└^└m(x©┤)╠ß╔²▀@ą®╣½╦ŠĄ─▒Ē¼F(xi©żn)(0.5)Ż¼─Ū├┤ā¶╗žł¾(b©żo)į÷ķL(zh©Żng)┐╔─▄Ģ■(hu©¼)į÷ķL(zh©Żng)1625╚fÜWį¬ĪŻ

ĪĪĪĪ’@Č°ęūęŖŻ¼▀@śėĄ─ĮY(ji©”)╣¹▓ó▓╗įŃĖŌĪŻė╚Ųõ╩ŪŻ¼«ö(d©Īng)╗∙ĮĮėĮ³Ųõā×(y©Łu)Ž╚╩šęµķTÖæĄ─“╣š³c(di©Żn)”Ģr(sh©¬)Ż¼Ė³╚▌ęū┐┤ĄĮ╗žł¾(b©żo)ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼VossųĖ│÷Ż¼VCę▓┐╔ęįų╗īŻūó╠ß╔²*ę╗╝ę“▒ŠēŠ┤“”╣½╦ŠĪŻČ°┤╦Ģr(sh©¬)Ż¼─ŃąĶę¬īó▀@╝ę╣½╦ŠĄ─į÷ķL(zh©Żng)╠ßĖ▀ĄĮ13%Ż¼▓┼½@╚Īī”(du©¼)▒Ē¼F(xi©żn)ŪĘ╝č╣½╦Š“┘M(f©©i)ę╗³c(di©Żn)┴””Ģr(sh©¬)─▄Ą├ĄĮĄ─╗žł¾(b©żo)ĪŻ

ĪĪĪĪĮY(ji©”)šZ

ĪĪĪĪ╚ń╣¹šfIPO╩Ū└ĒŽļŻ¼▓ó┘Å(g©░u)╩Ū¼F(xi©żn)īŹ(sh©¬)ĪŻ

ĪĪĪĪ─Ū├┤Ż¼ī”(du©¼)ć°(gu©«)ā╚(n©©i)įĮüĒįĮČÓĄ─“’L(f©źng)═Č╣┬ā║”Č°čįŻ¼▓ó┘Å(g©░u)╔§ų┴╩Ū*Ą─ĮY(ji©”)╣¹ĪŻ

ĪĪĪĪų╗╩ŪŻ¼▀@┤╬Ą─“▄E▄E░Õ”ą¦æ¬(y©®ng)╦Ų║§ø]ėą─Ū├┤├„’@Ż¼┤¾╝ęą─└’Č╝╦Ńų°├„┘~ĪŻÅ─äō(chu©żng)╩╝╚╦ĮŪČ╚┐┤Ż¼Ą½Ę▓ėąę╗ŠĆŽŻ═¹Č╝▓╗Žļ┘uĄ¶ą─č¬;Å─┘I╝ęĮŪČ╚┐┤Ż¼ūį╝║Ą─“╠┐”Č╝▓╗ē“¤²┴╦Ż¼▓╗Žļ“╦═£ž┼»”ĪŻ

ĪĪĪĪŲõ┤╬Ż¼Š═╦ŃšęĄĮ┴╦┘I╝ęŻ¼ÖC(j©®)śŗ(g©░u)╣╔¢|ęŌęŖĪóČ©ār(ji©ż)╝░Ęų┼õ;Ū░║¾▌åĄ─═Č┘Y╚╦└¹ęµ╚ń║╬ŲĮ║ŌČ╝╩Ūå¢Ņ}ĪŻ

ĪĪĪĪ▀M(j©¼n)═╦ā╔ļyĄ─└²ūė▒╚▒╚Įį╩ŪĪŻ

ĪĪĪĪ╗žÜw▒Š┘|(zh©¼)Ż¼¤ošōīżŪ¾║╬ĘN│÷┬ĘŻ¼Ų¾śI(y©©)šŲ╬š“║╦ą─┐Ų╝╝”▓┼╩ŪĖ∙▒ŠĪŻę╗╬╗VC═Č┘Y╚╦▒Ē╩ŠŻ║ą┬ę╗▌å▓ó┘Å(g©░u)Ģ■(hu©¼)Ė³ų¦│ųėą║╦ą─╝╝ąg(sh©┤)Īóėąė»└¹─▄┴”Ą─┐Ų╝╝Ų¾śI(y©©)Ż¼┘I╝ę├┐ę╗ĘųÕXČ╝╗©į┌ĄČ╚ą╔ŽŻ¼ī”(du©¼)ĒŚ(xi©żng)─┐Ą─╣└ųĄę▓Ģ■(hu©¼)Ė³īÅ╔„┐╝┴┐ĪŻ

ĪĪĪĪČ°«ö(d©Īng)╬ęéā└ŁķL(zh©Żng)Ģr(sh©¬)ķg▌SŠ═Ģ■(hu©¼)░l(f©Ī)¼F(xi©żn)Ż¼į┌╚½Ū“Į╚┌╬ŻÖC(j©®)Ģr(sh©¬)Ų┌Ż¼įńŲ┌═Č┘YĄ─Į╗ęūöĄ(sh©┤)┴┐▒Ż│ų▓╗ūāŻ¼╔§ų┴▀Ćėą╦∙╔Ž╔²ĪŻ

ĪĪĪĪ«ģŠ╣Ż¼VCūĘŪ¾Ą─╩ŪęįĖ³┤¾’L(f©źng)ļU(xi©Żn)ōQ╚ĪĖ³Ė▀╗žł¾(b©żo)ĪŻ╦¹éā«ö(d©Īng)╚╗Ģ■(hu©¼)┐╝æ]Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ż¼Ą½Ė³į┌ęŌäō(chu©żng)śI(y©©)╣½╦Š╩Ūʱ├ķ£╩(zh©│n)┴╦╩ął÷(ch©Żng)*Ą─═┤³c(di©Żn)▓ó─▄╠ß│÷ėąą¦Ą─ĮŌøQĘĮ░ĖĪŻ╬ó▄øĪóIBMĪó═©ė├Ų¹▄ćĄ╚Š▐Ņ^Ż¼Č╝╩Ūį┌Įø(j©®ng)Ø·(j©¼)Ž┬ąąĄ─“╬ŻÖC(j©®)”ųą│╔ķL(zh©Żng)ŲüĒĄ─ĪŻ

ĪĪĪĪ╗žÜwķ_Ņ^Ż¼š²╚ńPaul Graham╦∙čįŻ║äō(chu©żng)śI(y©©)╣½╦ŠūŅ│ŻęŖĄ─╦└ę“╩Ūū÷▓╗│÷┤¾▒Ŗšµš²ąĶꬥ─«a(ch©Żn)ŲĘĪŻ

ĪĪĪĪ╚ń╣¹─ŃĄ─ĘĮ░Ė─▄Ūąųą╩ął÷(ch©Żng)Ż¼▀Ć┼┬ø]ėąVC╦═ÕXåß?

ĪĪĪĪąąśI(y©©)┘YėŹĪóŲ¾śI(y©©)äė(d©░ng)æB(t©żi)ĪóśI(y©©)Įńė^³c(di©Żn)ĪóĘÕĢ■(hu©¼)╗Ņäė(d©░ng)┐╔░l(f©Ī)╦═Ó]╝■ų┴news#citmt.cnŻ©░č#ōQ│╔@Ż®ĪŻ

║Żł¾(b©żo)╔·│╔ųą...

ūų╚╦ūóāį(c©©)├Ō┘M(f©©i)įćė├")