艾肯報告|2022年西北地區中央空調市場報告

報告里所指的西北區域依然是包括陜西、新疆、甘肅、青海以及寧夏在內的五個區域。

在我國的經濟發展中,西部的經濟發展是稍微緩慢的,而在西部的經濟發展中,又以西北地區的發展緩慢一些,因為很多地方整體仍處于待開發中。不過隨著近些年來大量政策的落地,西北地區的經濟發展也在不斷崛起。

根據各地區官方數據顯示,截止到2022年底,西北五省區2022年的GDP分別是,陜西省32772.68億,新疆維吾爾自治區17741.34億,甘肅省11201.6億,寧夏回族自治區5069.57億,青海省3610.1億。其中陜西省的GDP總量和增量最高,甘肅省的增速最高。

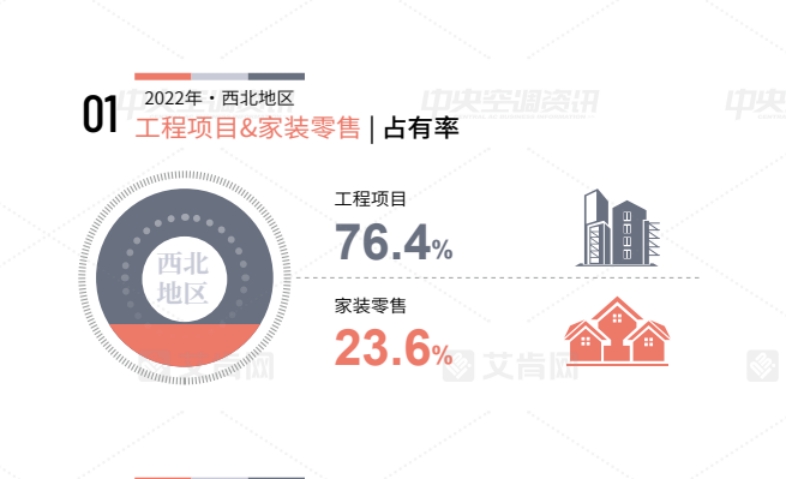

同比2021年,2022年西北區域市場表現不容樂觀。無論是潛力巨大的家裝零售市場,還是曾經熱火朝天的工裝市場,在2022年的表現都不盡如人意。據艾肯網統計,2022年各品牌在西北中央空調市場出貨額同比2021年下滑1.8%,略低于全國平均下滑水平,其中家裝零售市場占有率為23.6%,工程項目市場占有率76.4%。2022年西北區域中央空調市場在整體市場中占有率為3.7%。

從區域上看,西北五個地區與中東部地區的差距較大,尤其在經濟增長方面缺少經濟增長極,從而讓西北地區經濟發展缺少競爭力。因為衡量一個區域的經濟發展,中心城市的實力是重要標志,沒有中心城市強大的資源吸附集聚能力和輻射帶動引領作用,整個區域的發展相對緩慢。疊加2022年疫情對西北區域的影響、回款速度慢、項目周期拉長等對本地區中央空調市場造成的沖擊不可謂不大。

品牌方面,如果說把缺少品牌敏感性總結為前幾年西北市場的主要特點,那么2022年似乎正在打破這樣的格局,更多的客戶以品牌本身作為區分,對品牌的感受度加深,市場開始呈現出寡頭或雙寡頭的趨勢。國產品牌中,不論是家裝零售市場,還是工程項目市場,依然是由品牌知名度較高、渠道廣泛的格力、美的占據主導地位。除此之外,海爾、海信在工程項目市場同樣表現不俗,加大了對西北地區的投入力度。日系品牌中,日立的表現最為突出,工裝、家裝齊頭并進,均取得不小的增長。大金由于進入市場早,擁有其他品牌無法撼動的品牌拉力,優勢也較為明顯。歐美系品牌,麥克維爾、開利、江森自控約克、特靈、頓漢布什等整體表現相對穩定,由于在西北地區有著較高的品牌知名度,因此如果有適合水機產品的大型項目,甲方和設計院依然會將他們列入首選。

而產品方面,根據艾肯網報告顯示,基本可以總結為冷水機組平穩增長,多聯機組下滑明顯、單元機組小幅增長、溴化鋰產品保持其固有生存空間。2022年隨著西北部分地區基礎設施建設的啟動,使得2022年度部分冷水機組產品的銷售獲得增長。離心機組市場占有率提升至5.8%,螺桿機組和溴化鋰機組相對保持穩定,市場占有率分別為7.6%、4.5%。受疫情反復等超預期因素影響,房地產市場經歷了前所未有的挑戰,作為房地產下游產業,多聯機組市場不可避免地受到影響,市場占有率下滑至45.5%。相比較而言,單元機組的增長則主要得益于消費降級作為多聯機組的平替,市場占有率提升至21.8%。另外,模塊機組、末端、兩聯供機組的市場占有率分別為5.5%、7.3%、1.1%。

行業資訊、企業動態、業界觀點、峰會活動可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...