中國云計算「春秋戰亂」,「諸侯」各顯神通

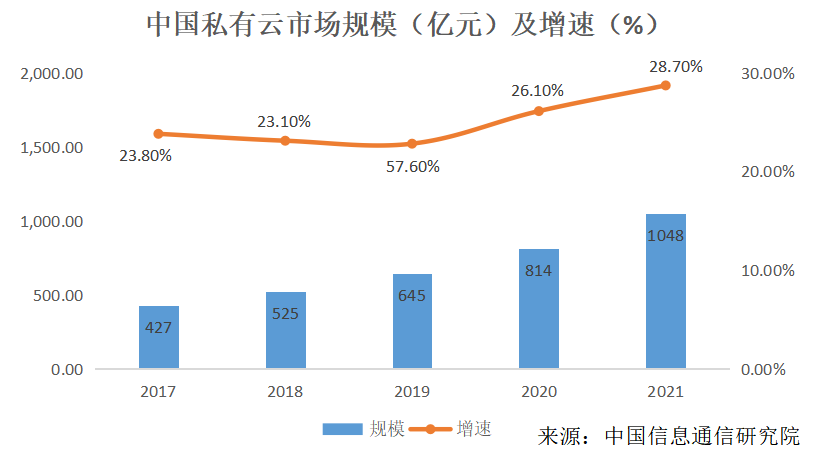

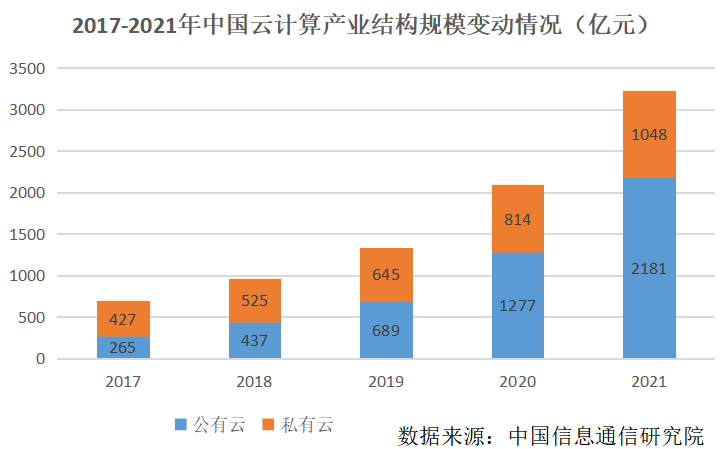

近年來,在大力發展數字經濟的背景下,國內云計算市場也發生著深刻變化,增長勢頭很大。據中國信通院發布的《云計算白皮書(2022年)》顯示,我國云計算市場持續高速增長。2021年中國云計算總體處于快速發展階段,市場規模達3229億元,較2020年增長54.4%。其中,公有云市場繼續高歌猛進,規模增長70.8%至2181億元,有望成為未來幾年中國云計算市場增長的主要動力;與此同時,私有云市場突破千億大關,同比增長28.7%至1048億元。

本文選取五個較為典型的國產云,其中阿里云、騰訊云作為互聯網云廠商的代表,金山云、優刻得作為第三方獨立云廠商的代表,電信天翼云作為運營商云的代表,通過分析這五個云廠商的財務情況和業務結構,更直觀地讓大家了解國產云的發展現狀。

云業務整體財務數據橫向對比

縱觀幾個云廠商近幾年的營收情況,可以看出幾大云廠商都實現了營業收入的正增長,但大多后期營收增速放緩,凈利潤的表現有些不如人意,這與云計算產業重資產、重投入的特點密切相關。接下來,我們分互聯網公司云業務、運營商云以及獨立性云服務商三類進行分析。

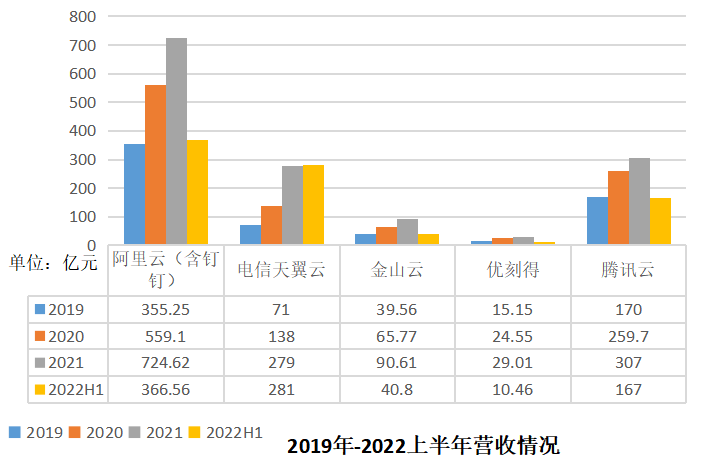

互聯網公司開展云業務,最典型的莫過于阿里云和騰訊云。其中阿里云的營收規模*,其在國內市場占據的市場份額也是最高的,是國內云計算行業當之無愧的領頭者,其2021年的收入同比增長29.6%,與2020年同比57.38%的增速相比增長大幅放緩,阿里巴巴的財報中表示增速放緩與一位互聯網行業頭部客戶減少使用其海外云服務,以及中國互聯網行業客戶的需求減少所致。阿里云在2009年就成立了,主要是因為阿里巴巴致力于互聯網基建服務,為淘寶、天貓、支付寶等積累下的大量互聯網行業的中小微企業提供云服務;而騰訊云,依靠騰訊投資的多家明星公司如小紅書、滴滴出行等的云服務合同打開局面,另外,騰訊還利用在游戲領域的資源積累拿下了大部分游戲公司,并以此為突破口,把騰訊云的業務逐漸延伸到各個領域。

運營商云的代表天翼云的業績表現十分亮眼。它在2022年上半年收入達到281億元,比2021年全年營收還要高,其2021年營收同比也翻了一番,這與它背靠運營商中國電信密不可分。天翼云憑借云網融合及較高的安全性保障的差異化優勢,在政務云市場上占據極大優勢。

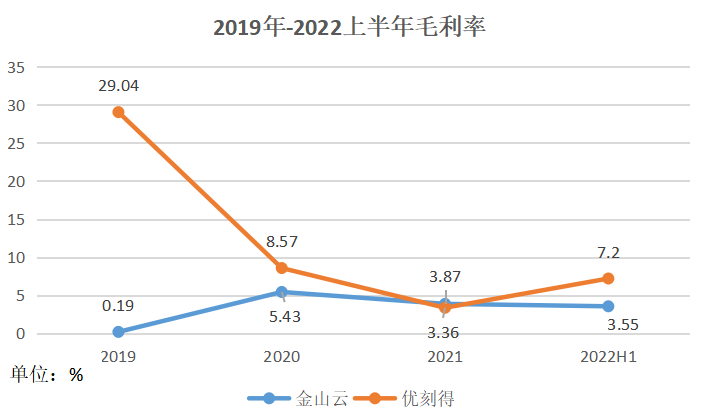

獨立性云廠商代表金山云和優刻得在營收方面實現了逐年增長,但是兩者凈利潤數據卻不太好看,金山云的凈利潤連年虧損,在2019年至2021年的凈利潤分別為-11.11億元、-9.62億元和-15.92億元,三年累計虧損高達36.65億元。在疫情反復和市場競爭加劇等沖擊下,2022年金山云的虧損擴大,前三季度虧損21.67億元,金山云陷入了增收不增利的困境,這與其為了占據CDN領域,對CDN產品降價50%有很大關系。優刻得營收凈利同樣面臨大幅背離的現狀,在2021年優刻得的營業收入雖然仍保持正增長,但是,凈利潤自2020年開始就為負值;在2019-2021年,優刻得的毛利率分別為29.04%、8.57%和3.87%,其中2020年毛利率下滑最為嚴重,對毛利率下滑的問題,優刻得給出的解釋是為應對市場競爭,對主營公有云產品單價進行了下調;隨著募投項目開展,帶寬、租賃機柜、服務器的投入增加,短期內可能無法扭轉虧損態勢。

業務結構各有千秋

云計算產業主要有公有云、私有云、混合云、社區云四種業務類型,分為IaaS、PaaS、SaaS三種服務模式。

根據中國信通院的數據來看,我國云計算產業規模整體呈現上升態勢,公有云的規模自2019年開始反超私有云規模。

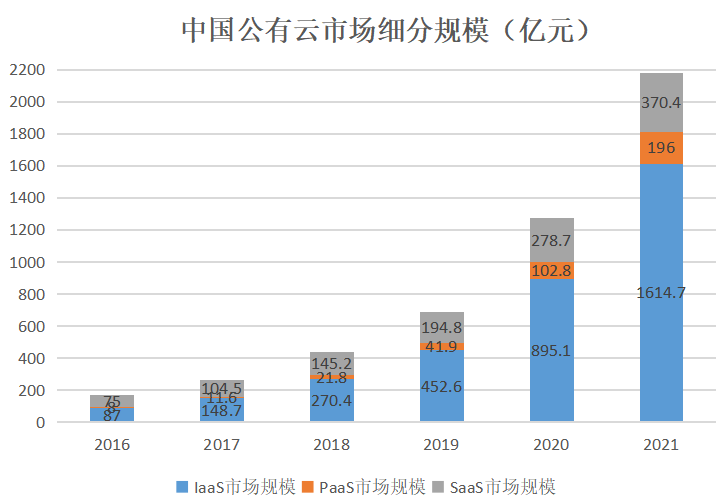

在2021年,中國公有云服務市場整體規模(IaaS/PaaS/SaaS)達到2181.1億元,其中IaaS市場規模達1614.7億元,占總體規模接近3/4的比例,增速80.4%;PaaS保持各細分市場中最高的增長速度,同比增長90.7%至196億元;SaaS市場繼續穩步發展,規模達到370.4億元,增速略微下滑至32.9%。

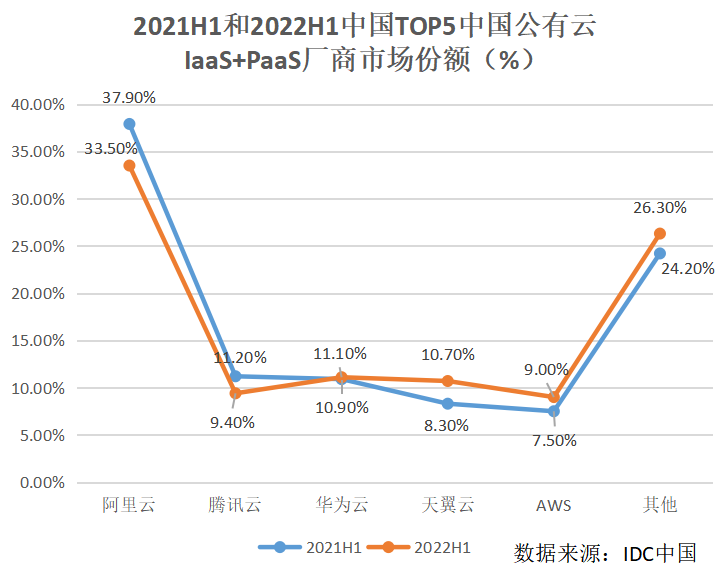

據IDC提供的2021上半年和2022上半年公有云Iaas+Paas市場份額情況可知,2022年上半年,阿里云的市場份額排名始終保持*;天翼云的市場份額為10.7%,排名提升了一位至第三;騰訊云市場份額為9.4%,排名下降了兩位至第四。

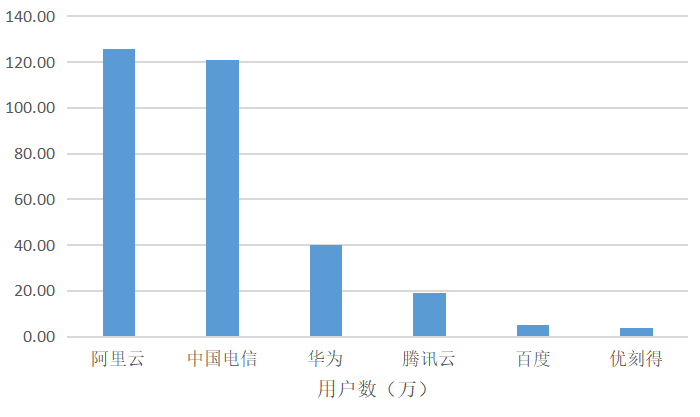

據中國信通院報告顯示,截至2020年8月,全國信安系統中云接入服務企業用戶總數達到324.69萬,其中阿里云和中國電信的用戶數量處于**地位,遠高于其他企業。

接下來,我們將分別分析阿里云、騰訊云、金山云、優刻得、天翼云的業務情況,并在此基礎上分析各類云廠商的業務特點,以及中國云計算市場的發展態勢。

1、阿里云

阿里云業務主要通過向國內和國際企業客戶提供公共云服務和混合云服務產生收入。受更多的云廠商進場瓜分蛋糕以及運營商云搶占了較多政務云業務等因素影響,阿里云的公有云Iaas+Paas市場份額在2022上半年較2021上半年下降了4.4個百分點,營收增速也開始放緩。

阿里云近兩年在IaaS層靠互聯網行業算力需求增長帶動了自身高增長,但是該項增長曲線開始放緩,阿里云也開始有意識地找尋非互聯網客戶上云。從阿里在2020年開始實施云釘一體戰略也能看出,通過釘釘幫助阿里云客戶降低用云門檻,覆蓋更多非互聯網客戶,幫助企業先上釘釘,再上云。

依據業務模式的不同,阿里云的收費模式也存在明顯差異:

公共云服務:從廣泛的云服務中產生收入,包括彈性計算、存儲、網絡、數據庫、大數據、安全、專有服務器等。企業客戶可以在消費或訂閱的基礎上為這些服務付費,例如計算服務和存儲容量的按需交付。

混合云服務:根據企業客戶的定制需求,通過打包云服務產生收入,包括硬件、軟件許可、軟件安裝服務、應用程序開發和維護服務。

2、騰訊云

據騰訊財報,騰訊云專注于自研產品,收入略有下降,但毛利大幅提高。根據IDC報告也可看出其在2022上半年公有云Iaas+Paas市場份額較2021上半年下降了1.8個百分點,排名跌了兩位。

騰訊在去年7月成立政企業務線,未來計劃向政企業務發展。另外,騰訊CSIG努力在PaaS層升級低代碼開發工具和平臺,在SaaS層把騰訊會議、騰訊文檔等產品串起來,把底層建設好,吸引更多工業、零售等行業的企業客戶。

3、金山云

平臺中立是金山云作為獨立云服務提供商的優勢,其專注于云計算領域,不從事下游客戶業務。

金山云的收入主要來自公共云服務和企業云服務。其中公共云服務的客戶領域包括視頻、游戲、智能移動、電子商務和一般移動互聯網,金山云通常根據利用率和持續時間按月向其公共云服務客戶收費,另外還在固定訂閱期內提供預付費訂閱包。企業云服務則是為從事金融服務、公共服務和醫療保健業務等的客戶提供服務,通常按項目以及根據迄今為止完成的性能向企業云客戶收費。

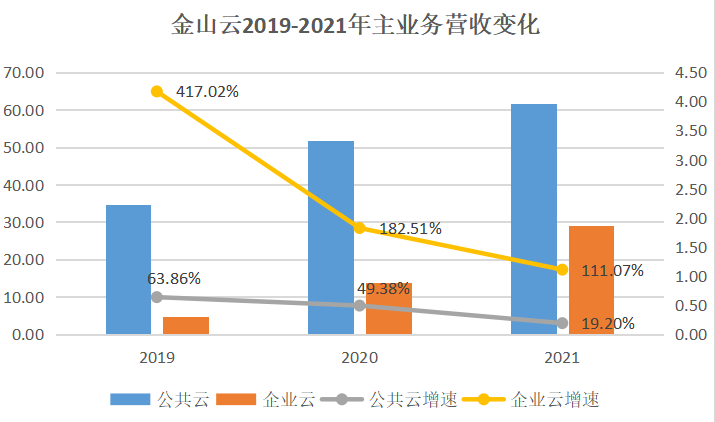

從2019-2021三年營收結構來看,公共云服務占據金山云的營收大頭,但是占比逐年下降,相應企業云服務帶來的收入占比在上升。另外,雖然兩大業務營收都在逐年增長,但是增速都開始放緩。

金山云實施優質客戶戰略,重點覆蓋選定垂直領域的*企業,以有效建立其品牌和市場占有率。在2019年、2020年和2021年金山云分別擁有243、322和597名優質客戶。同期,金山云的公共云服務優質客戶的凈美元保留率(公共云服務高級客戶的收入/所有公共云服務高級客戶在上一個相應期間的收入)分別為155%、146%和114%。

4、優刻得

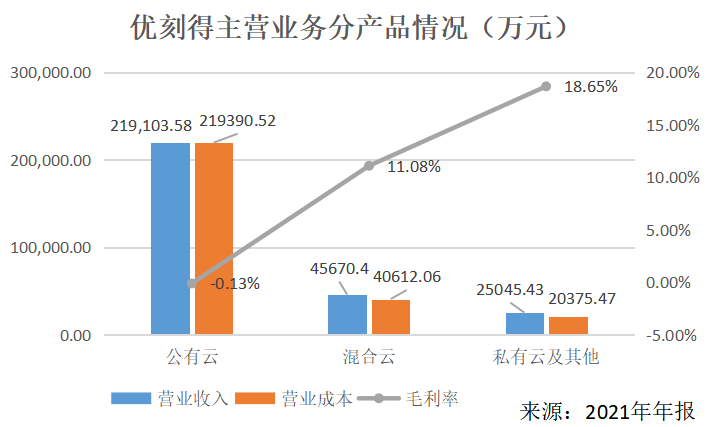

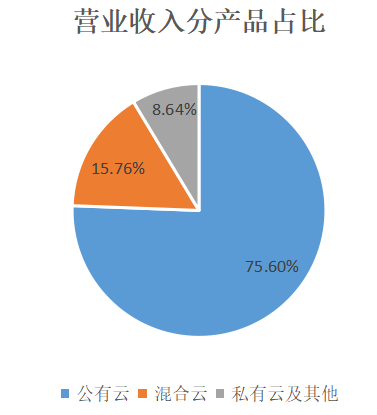

作為獨立的云廠商,優刻得與金山云一樣有平臺中立的優勢,它主要通過公有云、私有云、混合云三種模式為用戶提供服務。下面以2021年年報反映的主營業務情況進行分析。

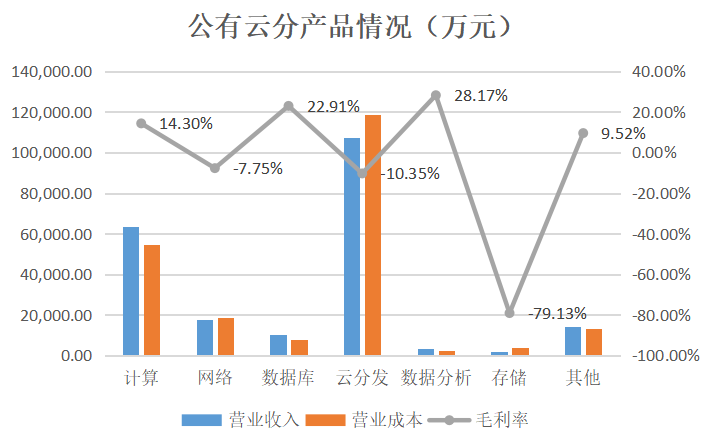

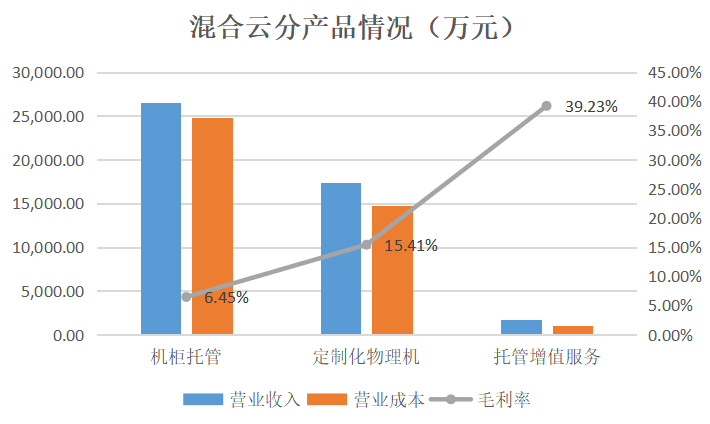

優刻得公有云的營業收入是混合云及私有云的三倍左右,然而公有云的毛利率卻是負值,這主要受公有云產品中的存儲、云分發和網絡業務的影響較大,混合云和私有云則有著較高的毛利率。

優刻得三類業務的銷售模式如下:

① 公有云

公司公有云產品的銷售以直銷為主。根據客戶消費體量的不同,將客戶分成規模以上客戶和中小型客戶兩種類別,規模以上客戶重點切入幾個細分領域提供線下定制化銷售和服務,中小型客戶主要提供標準的產品和服務。規模以上客戶和中小型客戶均通過公司的云計算控制臺在線充值、選擇、訂購、使用公有云產品。

② 私有云

公司的私有云產品主要針對傳統企業、政府、金融等領域的客戶,產品銷售以直銷模式為主,以項目制進行銷售。公司與私有云客戶簽署項目合同,根據約定的服務內容和付款節奏收取技術服務費。

③ 混合云

混合云服務需要根據用戶不同的托管要求進行架構設計,以滿足用戶定制化的產品及服務需求。公司業務人員需首先與混合云客戶進行充分的技術交流,確定架構設計方案,然后與客戶進行商務談判確定商務條款并簽訂業務合同,用戶登陸公司云計算控制臺在線選擇資源配置、購買產品,公司根據客戶的要求進行底層資源配置后,由客戶進行驗收,驗收合格后客戶支付相關款項,公司對客戶進行持續的售后技術及服務。

5、電信天翼云

天翼云在公有云市場的份額持續提升,在2022上半年IaaS+PaaS份額上升2.4%。另外,在2022上半年,天翼云公有云收入同比增長115.2%,私有云收入同比增長70.9%,保持中國政務公有云市場和專有云服務市場份額*。

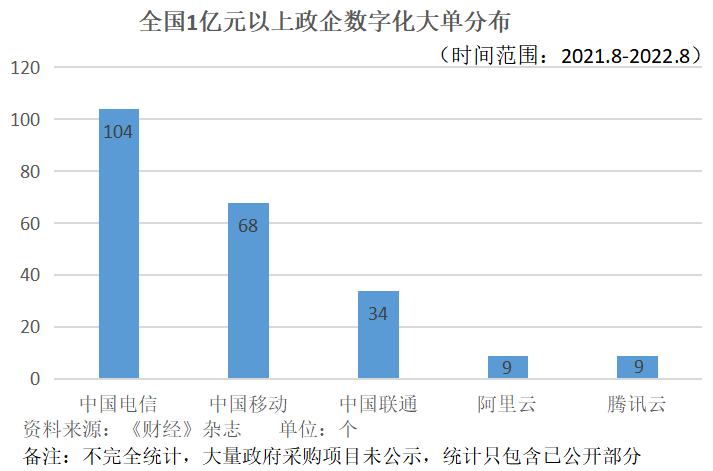

在其他云廠商營收增速放緩的情況下,天翼云卻在狂奔,2022年上半年的營收就已超過了2021年全年營收,這與電信作為電信運營商,有國家信創政策支持,安全性更有保障有關,這能幫助天翼云優先獲得政府、金融等客戶信任,在云計算政企市場和產業云領域迅猛發展。據不完全統計,天翼云在近1年來獲得的億元以上政企數字化大單就有104個,而同期的阿里云和騰訊云只有9個。

從以上五個云廠商的分析中可以窺見,公有云市場仍然是云廠商的業務重心,占據營業收入的大頭,公有云市場中IaaS市場份額占比最重。另外,由于互聯網行業紅利消失,云廠商們紛紛開始轉向讓更多傳統行業上云,其中搶占政務云業務也是大多云廠商未來努力的方向。

中國云市場的四個顯著特征

通過上面的分析,可以發現中國云計算市場四個顯著的特征:

1、從整個云計算市場來看,公有云的優勢異常明顯。2021年,公有云不僅市場規模是私有云的兩倍,增長速度也是私有云的兩倍以上。無論是從國際還是國內市場,公有云都是大勢所趨。云計算廠商要獲得更好的發展,關鍵戰場還在于公有云,尤其是想成長為頭部云廠商,公有云是“兵家必爭之地”。近兩年,國內云廠商似乎越來越多的談論私有云、混合云,這固然有其合理性,但需要指出的是,公有云才是主流,切不可本末倒置。金山云、優刻得作為第三方云廠商的代表,其收入結構都呈現同樣的特點:公有云貢獻主要營收,但收入占比在持續下滑。公有云不僅長期巨虧,而且收入增速也在快速下滑。第三方云廠商對私有云、混合云市場的傾斜,是福是禍,還未可知。

2、SaaS孱弱,將是中國公有云未來發展的*隱患。在歐美的公有云市場,SaaS占公有云超過60%的市場比例,SaaS是拉動整個公有云市場的火車頭。然而,中國的SaaS市場始終沒發展起來,占公有云市場比例不到30%,這將直接導致中國公有云市場發展后勁不足。某種程度上可以說,中國云的關鍵在公有云,公有云的關鍵在SaaS。能不能補上SaaS的短板,將直接決定著中國云計算的未來發展前景。

3、金山云、優刻得都高度依賴CDN業務。云計算基礎服務可以分為計算、存儲、網絡三類,阿里云、騰訊云等頭部巨頭往往計算業務占比較大,而金山云、優刻得等第三方云廠商則將CDN作為打造差異化競爭力的重要方向。

4、運營商云獨得政務客戶“恩寵”。政務云是所有云廠商都想嘗一口的“肥肉”,但以目前情況來看,阿里云、騰訊云為代表的互聯網巨頭云廠商,在政務云領域幾乎沒什么存在感,整個政務云市場被“把持”在中國電信、聯通、移動三大運營商的手里。之所以出現這樣的局面,固然有諸多原因,但最關鍵的還是在于身份問題。可以預見,在政務云市場,阿里云、騰訊云、百度云的廠商很難有大的突破。

綜上,中國云計算市場尤其是公有云依然處于快速發展過程中,發展前景依然廣闊。但同時,也出現一些明顯的問題,比如云廠商普遍存在的增長乏力問題,SaaS與國外存在巨大鴻溝,且差距在進一步拉大。此外,第三方獨立云廠商的發展態勢并不樂觀,生存危機依然沒有解除。中國云市場要獲得更加健康、快速的發展,還需要各方的共同努力,尤其是補上SaaS這個*的短板。

榜單收錄、高管收錄、融資收錄、活動收錄可發送郵件至news#citmt.cn(把#換成@)。

海報生成中...